Как всегда, мы постараемся ответить на вопрос «Как Заполнить Рсв Если Сотрудник В Отпуске Без Содержания 2021 Год». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Расчет страхового стажа производится иначе. В него включаются только те трудовые периоды, во время которых по конкретному сотруднику осуществляются начисления и выплаты страховых взносов на ОПС. Отдых за свой счет называется неоплачиваемым, а это означает, что ни вознаграждение за труд, ни отпускные, ни страховые взносы не начисляются. Отпускные периоды, которые сотрудник берет за свой счет, не попадают в страховой стаж.

Чтобы отразить неоплачиваемый промежуток времени, нужно использовать определенный код — отпуск за свой счет в СЗВ-СТАЖ 2020 помечается значением «НЕОПЛ». Код неоплачиваемого отпуска проставляют в графе 11 раздела 3 «Сведения о периодах работы застрахованных лиц». При этом код «НЕОПЛ» применяется не только для промежутков неоплачиваемого отпуска, но также и для ряда других промежутков времени, которые не оплачивает работодатель-страхователь:

Когда и куда сдавать

Разберем, как в отчете СЗВ-СТАЖ оформляется отпуск за свой счет, прерывается ли стаж. В этом случае нужно учитывать продолжительность неоплачиваемого отпускного периода. Если сотрудник оформил отпуск за свой счет более чем на двухнедельный срок (от 14 дней) за год, то этот промежуток времени не будет учитываться при исчислении отпускного периода (абз. 6 ч. 1 ст. 121 ТК РФ). А короткий отпуск за свой счет входит в стаж (отпускной).

Графа 11 предназначена для информации о неотработанных периодах и периодах трудовой деятельности во вредных или особых климатических условиях. Для отпуска без содержания в СЗВ-СТАЖ есть специальный код: «НЕОПЛ».

Графы 2–4 предназначены для ФИО работника. Их указывают в именительном падеже. Причем графы «Фамилия» и «Имя» заполняют обязательно. Графу «Отчество» можно не заполнять, если такого реквизита нет в удостоверяющем личность документе (например, у иностранцев).

Порядок отражения неоплачиваемого отпуска в СЗВ-СТАЖ

Заполнить сведения онлайн и подать их через интернет вы можете в программе БухСофт. Она передает любую отчетность онлайн в автоматическом режиме. Вы можете отправить декларации и расчеты в налоговую службу, соц. страх, Пенсионный фонд, Росстат и другие госведомства. Перед отправкой любой отчет тестируется всеми проверочными программами ФНС и ПФР. Попробуйте бесплатно:

На часть из них заключено несколько договоров. Какое количество раз такой сотрудник попадет в реестр: по количеству договоров? Нет, на сотрудника нужно сформировать одну форму, но в ней при заполнении сведений о стаже указываются периоды действия договоров с датами их действия. Учитывайте, что даты действия отражаются только в пределах отчетного периода в отчетность за 2 квартал даты должны быть не ранее 1 апреля и не позднее 30 июня. Если после успешной сдачи отчетности за 1 квартал года есть необходимость внести уточнения в отчет в связи с доначислением премии за март отдельных сотрудников, необходимо их показать в строке отчета за 2 квартал?

Код НЕОПЛ в ПФР: расшифровка

Код НЕОПЛ в индивидуальных сведениях означает, что за указанный период времени работник не получал денег в оплату труда. Причины для этого могут быть разные, поэтому страхователь должен ставить один и тот же код НЕОПЛ в РСВ-1 в различных ситуациях.

Так, код НЕОПЛ применяется для обозначения ():

- отпуска без сохранения заработной платы (ст. 128 ТК РФ);

- периода простоя по вине работника (ст. 157 ТК РФ);

- неоплачиваемого периода отстранения от работы / недопущения к работе (ст. 76 ТК РФ);

- неоплачиваемого отпуска, предоставляемого педагогическим работникам (ст. 335 ТК РФ);

- дополнительного выходного дня в месяц без сохранения заработной платы, предоставляемого женщинам, работающим в сельской местности (ст. 262 ТК РФ);

- неоплачиваемого времени участия в забастовке (ст. 414 ТК РФ);

- других неоплачиваемых периодов, кроме периодов с кодами ДЛДЕТИ и ЧАЭС.

Как видим, в отчетности, представляемой в ПФР, НЕОПЛ — это часто встречающийся код.

Сроки предоставления отпуска без содержания

Что такое отпуск за свой счет? Это внеочередной и обычно непродолжительный отпуск, который предоставляется работнику по семейным и прочим личным обстоятельствам. Возможность его предоставления, как и продолжительность, обсуждается с работодателем в индивидуальном порядке. Обязанность работодателя предоставлять такой отпуск действует только в отношении некоторых работников.

Максимальный срок отпуска без сохранения зарплаты зависит от основания, в связи с которым он предоставляется, а также от категории работника, просящего о нем.

Конкретные сроки отпусков прописаны в разных статьях Трудового кодекса РФ. Чтобы информацию было удобнее воспринимать, мы составили специальную таблицу.

Неоплдог в персонифицированном учете

Несмотря на очевидную схожесть кодов НЕОПЛДОГ указывается в индивидуальных сведениях совсем по другому случаю: в отношении периода выполнения работ исполнителем по договору гражданско-правового характера, в котором вознаграждение не начислялось и будет выплачено позже (Таблица «Исчисление страхового стажа: дополнительные сведения» Приложения № 2 к Порядку заполнения РСВ-1). Поясним на примере.

Допустим, ГПД на выполнение работ был заключен 22 августа 2016 года. В договоре указано, что исполнитель должен приступить к работам 1 сентября 2021 года. Акт выполненных работ подписан 13 октября 2021 года и тогда же исполнителю начислено вознаграждение. Тогда период с 1 по 30 сентября должен быть отмечен кодом НЕОПЛДОГ в подразделе 6.8 РСВ-1 на данного исполнителя. А период с 1 по 13 октября — кодом ДОГОВОР.

В организации один сотрудник в штате — директор. Заработная не начисляется. Ежемесячно сдается отчет СЗВ-М в пенсионный фонд. Заполнение нулевого расчета по стразовым взносам и сдача его в ИФНС.

Вопрос:

В ООО трудовой договор заключен только с директором и он в неоплачиваемом отпуске (СЗВ-М на него подают ежемесячно). Зарплата не начисляется. Как это отразить в Расчете по страховым взносам? (Если указать в разделе 3 только личные данные директора, а остальные «0», то программа выдает ошибки)

Ответ:

В расчете по страховым взносам директора включите в строки 010 подраздела 1.1 и 1.2, 010 приложения 2. Заполните подраздел 3.1. Подраздел 3.2 не заполняйте. На практике программы спецоператоров показывают ошибку, если отсутствует заполненный подраздел 3.2. Но, инспекция принимает расчет с такой «ошибкой».

Обоснование

Как составить и сдать расчет по страховым взносам в ИФНС

Ситуация:

нужно ли отражать в разделе 3 расчета по страховым взносам в ИФНС сведения на директора-единственного учредителя, который не получает зарплату

Да, нужно.

Директор-единственный учредитель является застрахованным лицом. Поэтому независимо от того, начисляли ли ему зарплату, по директору заполните раздел 3 и включите его в численность застрахованных сотрудников. Данные выводы следуют из пункта 1 статьи 7 Закона от 15 декабря 2001 № 167-ФЗ, пункта 1 части 1 статьи 2 Закона от 29 декабря 2006 № 255-ФЗ, пункта 1 статьи 10 Закона от 29 ноября 2010 № 326-ФЗ, пунктов 22.1-22.36 Порядка, утвержденного приказом ФНС России от 10 октября 2021 № ММВ-7-11/551 .

ПФР сверяет СЗВ-М и расчет по взносам

Сведения о директоре-учредителе

ПФР сверит данные о директоре-учредителе, которые вы указали в отчетах СЗВ-М и расчете по взносам. Дело в том, что компания обязана подать нулевой расчет по взносам, даже если она не вела деятельность (письмо Минфина России от 24.03.2017 № 03-15-07/17273).

В нулевом расчете за I квартал 2021 года вы заполнили на директора-учредителя раздел 3. Если начислений в его пользу не было, заполнили только подраздел 3.1. Проверяющие обратят внимание на строку 160.* В ней вы указали признак застрахованного лица в зависимости от того, заключен или нет с директором трудовой или гражданско-правовой договор.

С директором-учредителем заключен договор.

В этом случае директор относится к застрахованным лицам в системе обязательного пенсионного страхования. В строке 160 надо указывать признак 1 (см. образец 3 ниже).

Образец 3. Признак застрахованного лица в расчете по взносам

Если при сверке ПФР обнаружит, что вы не сдали отчеты СЗВ-М за январь, февраль и март на директора, компании назначат штраф в размере 1500 руб. (500 руб. ? 3). Помимо этого, фонд оштрафует директора на сумму до 500 руб. (ст. 15.33.2 КоАП РФ).

С директором-учредителем не заключен договор.

Директор без трудового или гражданско-правового договора — не застрахованное лицо в системе обязательного пенсионного страхования. В строке 160 надо ставить признак застрахованного лица 2.

Предположим, вы заполнили на директора раздел 3 расчета по взносам с признаком 2, но не сдали по нему отчеты СЗВ-М. При сверке отчетов это обнаружил ПФР. Пояснений от вас никто не потребует. Вы вправе не сдавать отчеты СЗВ-М, потому что в компании нет застрахованных лиц (

Какой порядок заполнения раздела 3 расчета по страховым взносам в 2021 году, сдаваемого в ИФНС? Сколько разделов 3 заполнять? Нужно ли заполнять 3 на каждого работника? Ответы на эти и другие вопросы, а также пример заполнения раздела 3 вы встретите в данной консультации.

Отпуск без сохранения заработной платы

именно для этой версии? Вроде в ней уже обещали исправить.

Не подскажете когда планируется обновление?

По умолчанию они вроде формируются, но не проводятся.

Подсказали на другом форуме, не претендую на «салюшн», поскольку не знаю как это реализовано в КА, но мне помогло.

Удачи!

| Категория работников, которым предоставляется отпуск без содержания | Максимальная продолжительность отпуска |

| Обычные работники в случае, когда у них родился ребенок, намечается свадьба, умер близкий родственник. Возможны и другие основания для ухода в отпуск по личным причинам (ст. 128 ТК РФ) | Отпуск предоставляется по желанию работодателя. Его продолжительность не может превышать 5 календарных дней |

| Работники-инвалиды (ст. 128 ТК) | 60 календарных дней в году |

| Пенсионеры по стажу или возрасту (ст. 128 ТК) | 14 календарных дней в году |

| Участники ВОВ (ст. 128 ТК) | 35 календарных дней в году |

| Родители или супруги военнослужащих и сотрудников различных органов внутренних дел, противопожарной службы, таможни и органов уголовно-исполнительной системы, которые погибли при исполнении служебных обязанностей или в результате травмы (болезни), полученной на службе (ст. 128 ТК) | 14 календарных дней в году |

| Работники, поступающие в ВУЗы, на период прохождения вступительных испытаний (ст. 173 ТК РФ) | 15 календарных дней |

| Сотрудники, которые являются слушателями подготовительных курсов ВУЗов и ожидают итоговую аттестацию (ст. 173 ТК) | 15 календарных дней |

| Сотрудники, обучающиеся в ВУЗах по программам специалитета, бакалавриата и магистратуры, для прохождения промежуточных аттестаций (ст. 173 ТК) | 15 календарных дней в каждом учебном году |

| Сотрудники, которые подготавливают к защите и защищают выпускные квалификационные работы, а также сдают итоговый государственный экзамен (ст. 173 ТК) | 4 месяца |

| Сотрудники, которые сдают в ВУЗе только итоговый государственный экзамен (ст. 173 ТК) | 1 месяц |

| Сотрудники, которым необходимо сдать вступительные испытания для поступления в учреждения среднего профессионального образования (ст. 174 ТК РФ) | 10 календарных дней в учебном году |

| Сотрудники, получающие среднее профессиональное образование (очное), для прохождения промежуточной аттестации (ст. 174 ТК) | 10 календарных дней в учебном году |

| Сотрудники, получающие среднее профессиональное образование (очное), для прохождения итоговой государственной аттестации | 2 месяца |

| Сотрудники, работающие в организации по совместительству (ст. 286 ТК РФ) | На период, которого не достает до продолжительности отпуска по основному месту работы |

| Работники, у которых имеется два и более ребенка до 14 лет или ребенок-инвалид в возрасте до 18 лет. Матери-одиночки и отцы-одиночки, у которых есть ребенок в возрасте до 14 лет (ст. 263 ТК РФ) | 14 календарных дней (по условиям, оговоренным в коллективном договоре) |

| Сотрудники, которые трудятся на Крайнем Севере или в иных районах, приравненных к нему | На время, которое требуется для проезда до места отдыха и обратно |

| Сотрудники, которые входят в народную дружину | 10 календарных дней |

| Участники отрядов добровольной противопожарной охраны | 10 календарных дней |

| Члены избирательных комиссий, а также доверенные лица политических партий и отдельных кандидатов | На время действия полномочий |

| Кандидаты в депутаты | На период со дня их официальной регистрации до дня, в который будут объявлены результаты выборов |

Помимо указанных категорий работников, которым работодатель обязан предоставлять внеочередной неоплачиваемый отпуск, есть и другие. О них говорится в различных федеральных нормативных актов. Это касается, к примеру, Героев Социалистического Труда, полных кавалеров ордена Славы, супругов военнослужащих (в отношении части отпуска, который превышает продолжительность ежегодного оплачиваемого отпуска) и прочее.

Отдельный вопрос — на сколько дней можно отправить в отпуск без содержания беременную сотрудницу. Речь идет о таком сроке беременности, когда ей еще не положен оплачиваемый декретный отпуск. В этом случае возможность такого отпуска, равно как и его продолжительность, определяется по соглашению сторон. Обычно работодатели идут навстречу. Тем более, если сотрудница предоставит медицинские документы, подтверждающие ее опасения за собственное здоровье.

В иных случаях работодатель может давать своим работникам отпуск за свой счет лишь по желанию. Однако необходимость получения таких отпусков работниками может быть прописана в личном или коллективном трудовом договоре.

Для чего нужен раздел 3 и кто его заполняет

В 2021 года применяется новая форма расчета по страховым взносам. Бланк утвержден приказом ФНС России от 10 октября 2021 № ММВ-7-11/551. См. « ».

В состав названной формы отчетности входит раздел 3 «Персонифицированные сведения о застрахованных лицах». В 2021 году раздел 3 в составе расчета по взносам должны заполнять все организации и индивидуальные предприниматели, которые выплачивали доходы (выплаты и вознаграждения) физическим лицам с 1 января 2017 года. То есть, раздел 3 – обязательный раздел.

Как отразить возмещение из ФСС

Если ФСС возмещает средства страхователю, сумму возмещения необходимо отразить в новом расчете по страховым взносам. Согласно Приказу ФНС России от 10.10.2016 N ММВ-7-11/ суммы возмещенных территориальными органами ФСС расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством отражаются в строке 080 приложения 2 раздела 1 расчета.

Так как новый расчет по страховым взносам сдается с 2021 года, логично предположить, что пособия, выплаченные в текущем году за периоды до 2021 года, в расчет не включаются. Порядок заполнения расчета (п. 11.14) гласит, что по строке 080 необходимо указать величину средств, возмещенных ФСС:

- с начала расчетного периода — с 01.01.2017;

- за последние три месяца отчетного (расчетного) периода;

- за каждый из последних трех месяцев отчетного (расчетного) периода.

Если в I квартале 2021 года на расчетный счет компании поступило возмещение пособий за 2021 год, порядок отражения таких выплат лучше уточнить в ФНС.

Кого включать в раздел 3

Раздел 3 предусматривает включение в него персонифицированных сведений по каждому физическому лицу, по отношению к которому в последние три месяца отчетного (расчетного) периода организация или ИП являлись страхователем. При этом не имеет значения, имелись ли в этот период выплаты и вознаграждения в пользу таких физических лиц. То есть, если, допустим, в январе, феврале и марте 2021 года работник по трудовому договору находился в отпуске без сохранения содержания, то его тоже нужно включить в раздел 3 расчета за 1 квартал 2021 года. Поскольку в обозначенный период времени он состоял в трудовых отношениях с организацией и признавался застрахованным лицом.

Безусловно, нужно формировать раздел 3 на лиц, в пользу которых в последние три месяца отчетного периода имелись выплаты и вознаграждения по трудовым или гражданско-правовым договорам (п.22.1 Порядка заполнения расчет по страховым взносам, утвержденного приказом ФНС России от 10 октября 2021 № ММВ-7-11/551).

Предположим, что в отчетном периоде с физическим лицом был заключен гражданско-правовой договор (например, подряда), но никаких выплат по этому договору человек не получал, поскольку услуги (работы) еще не были оказаны (выполнены). Нужно ли в таком случае включать его в раздел 3 расчета по страховым взносам? По нашему мнению, да, нужно. Дело в том, что занятые по договорам гражданско-правового характера также признаются застрахованными лицами в силу абзаца 2 пункта 1 статьи 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании».

Также полагаем, что раздел 3 нужно формировать на генерального директора-единственного учредителя, с которым заключен трудовой договора. Ведь такие лица также поименованы в абзаце 2 пункта 1 статьи 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании». Поэтому они должны попадать в раздел 3. Даже если в последние три месяца отчетного периода они не получали никаких выплат от своей собственной организации.

Процедура ухода в неоплачиваемый отпуск

Когда можно брать отпуск за свой счет? Отпуск без содержания, будь то гарантированный Трудовым кодексом или иными федеральными актами отпуск или отпуск, который дается по соглашению сторон, можно взять в любое время. Это можно сделать даже на новой работе, когда рабочий стаж не достиг еще и месяца, законом никаких ограничений в этом отношении не ставится.

Последовательность действий при уходе в отпуск за свой счет не отличается от процедуры ухода в ежегодный оплачиваемый или любой другой отпуск:

- Первым делом работник пишет от руки заявление о предоставлении отпуска. Для этого может быть использован и особый бланк, если он разработан в организации. Заявление пишется по стандартным правилам, в нем обязательно требуется указать причину ухода в отпуск и его продолжительность. К примеру, «Прошу предоставить мне отпуск без содержания в связи с тяжелыми семейными обстоятельствами на срок с 1 сентября 2021 года по 4 сентября 2021 года включительно». Нелишним будет и дать ссылку на статью ТК РФ или иного законодательного акта, на основании которой строится просьба уйти в отпуск;

- Передача заявления на рассмотрение и одобрение руководителю. Чтобы увеличить шансы на получение отпуска в тех случаях, когда он не гарантирован законом, стоит к заявлению приложить какие-либо документы, подтверждающие описанные в заявлении основания. К примеру, копию заявления о регистрации брака в ЗАГСе, о смерти близкого родственника или о рождении ребенка (из родильного отделения);

- Если руководитель одобрит заявление, то выпустит приказ (унифицированная форма Т-6), на основании которого работник и получит право уйти во внеочередной отпуск без содержания. Он обязательно должен быть ознакомлен с приказом под роспись.

Если сотрудник захочет выйти из отпуска без содержания раньше указанного в заявлении срока, то он обязан предварительно уведомить об этом свое начальство. В этом случае дни, в которые не должна была выплачиваться заработная плата, будут пересчитаны.

Как заполнить раздел 3: детальный разбор

Начальная часть

Если заполняете персонифицированные сведения на человека впервые, то по строке 010 укажите «0–». Если же сдаете уточненный расчет за соответствующий расчетный (отчетный) период, то покажите номер корректировки (например, «1–», «2–» и т. д.). В поле 020 отразите код расчетного (отчетного) периода, например:

- код 21 – за I квартал;

- код 31 – за полугодие;

- код 33 – за девять месяцев;

- код 34 – за год.

В поле 030 укажите год, за расчетный (отчетный) период которого представляются персонифицированные сведения.

Проверьте

Значение поля 020 раздела 3 должно соответствовать показателю поля «Расчетный (отчетный период (код)» титульного листа расчета, а поля 030 раздела 3 – значению поля «Календарный год» титульного листа.

В поле 040 отразите порядковый номер сведений. А в поле 050 – дату представления сведений. В результате начальная часть раздела 3 у вас должна принимать следующий вид:

Подраздел 3.1

В подразделе 3.1 расчета укажите персональные данные физического лица, на которого заполняется раздел 3. Поясним, какие персонифицированные данные указывать и приведем образец:

| Строка | Заполнение |

| 060 | ИНН (при наличии) |

| 070 | СНИЛС |

| 080, 090 и 100 | Ф.И.О. |

| 110 | Дата рождения |

| 120 | Код страны, гражданином которой является физическое лицо из Классификатора, утвержденного 14.12.2001 №№ 529-ст, ОК (МК (ИСО 3166) 004-97) 025-2001 |

| 130 | цифровой код пола: «1» – мужской, «2» – женский |

| 140 | Код вида документа, удостоверяющего личность |

| 150 | Реквизиты документа, удостоверяющего личность (серия и номер документа) |

| 160, 170 и 180 | Признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» – является застрахованным лицом, «2» – не является застрахованным лицом |

Подраздел 3.2

Подраздел 3.2 содержит информацию о суммах:

- выплат в пользу сотрудников;

- начисленных страховых взносов на обязательное пенсионное страхование.

Однако если вы заполняете раздел 3 на лицо, которое никаких выплат в последние 3 месяца отчетного (расчетного) периода не получало, то этот подраздел заполнять не нужно. Об этом сказано в пункте 22.2 Порядка заполнения расчета по страховым взносам, утвержденного приказом ФНС России от 10 октября 2021 № ММВ-7-11/551. Если же факт выплат имел место, то заполняйте следующие графы:

| Графа | Заполнение |

| 190 | |

| 200 | Код категории застрахованного лица (согласно приложению 8 к Порядку заполнения расчета). Код укажите большими буквами русского алфавита. Например – НР. |

| 210 | Общая сумму выплат в пользу физического лица за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. |

| 220 | База для расчета пенсионных взносов, не превышающую предельную величину. В 2021 году эта величина – 876 000 рублей. |

| 230 | Сумма выплат по гражданско-правовым договорам (выделяются из базы). |

| 240 | Сумма пенсионных страховых взносов. |

| 250 | Итоговая сумму выплат в пользу сотрудника, не превышающую предельную величину базы за все три месяца отчетного (расчетного периода). |

Приведем пример.

Пример

ООО «Лобзик и компания» формирует расчет по страховым взносам за 1 квартал 2021 года. В раздел 3 бухгалтеру нужно включить данные на механика Ромашкина О.В. В январе, феврале и марте 2021 года он ежемесячно получал 30 000 рублей. Всю сумму бухгалтер включал в базу для начисления страховых взносов. Бухгалтер заполнил подраздел 3.2 следующим образом:

Если вы применяете разные тарифы страховых взносов, заполняйте необходимое количество строк.

Подраздел 3.2.2

В подразделе 3.2.2 отразите выплаты, с которых начисляли пенсионные взносы по дополнительным тарифам. Расшифровка граф этого раздела такая:

| Графа | Заполнение |

| 260 | Порядковый номер месяца в календарном году («01», «02», «03», «04», «05» и т. д.) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. |

| 270 | Код тарифа. |

| 280 | Суммы выплат с которых начислили взносы по дополнительным тарифам. |

| 290 | Сумма страховых взносов по дополнительным тарифам. |

| 300 | Общая сумма выплат и страховых взносов. |

По каким общим принципам формировать раздел 3 единого расчета по страховым взносам в 2021 году ? Кто именно должен предоставлять эту часть отчета, введенного в действие приказом № ММВ-7-11/ от 10.10.16 г.? И можно ли сдать пустой раздел 3 расчета по страховым взносам? Актуальные ответы на эти и остальные вопросы – далее.

Порядок представления расчета

Расчет по страховым взносам сдается в ФНС раз в три месяца: по итогам I квартала, полугодия, 9 месяцев и года.

Последнее число для отправки расчета — 30-е число месяца, следующего за отчетным периодом. Из-за праздничных и выходных дней сроки отчетности сдвигаются.

Сдать расчет можно двумя способами (п. 10 ст. 431 НК РФ):

- в электронном виде, если численность работников составляет 26 и более человек;

- на бумажном носителе при численности не более 25 человек.

Если в течение отчетного периода у организации были выплаты в пользу физлиц, нужно представить в ФНС титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1, раздел 3. Остальные листы заполняются при наличии определенных обстоятельств (выплата пособий из ФСС, взносы по дополнительному тарифу и т.п.).

Для чего предназначается раздел 3 единого расчета по страховым взносам

Детальный раздел 3 нового расчета по страховым взносам составляется в целях предоставления персонифицированной информации по всем застрахованным физлицам. Периодичность сдачи этого отчета – поквартальная, поэтому все хозяйствующие субъекты, заключившие трудовые договора с персоналом, должны включить в текущий расчет по страховым взносам раздел 3 – образец приведен ниже. В то же время факт выдачи денег в этом случае ключевого значения не имеет.

Когда именно требуется заполнение раздела 3 расчета по страховым взносам:

- Если выполняются расчеты с сотрудниками в рамках трудовых либо гражданско-правовых взаимоотношений (п. 22.1).

- При нахождении специалистов в отпусках без сохранения заработка .

- При уходе работниц в декретные отпуска – в расчете по страховым взносам раздел 3 на декретницу составляется без формирования подр. 3.2 о выплатах.

- Если в штате компании числится всего один работник, он же директор, являющийся учредителем.

- Если в текущем квартале осуществлялись расчеты с уволенными лицами.

Важно! Если страхователь представит в контролирующие госорганы расчет по страховым взносам без раздела 3, подобный отчет будет считаться не полным, что повлечет отказ в приемке документа.

Заполнение раздела 3 расчета по страховым взносам в 2017 году

Полная инструкция для внесения сведений в раздел 3 расчета по страховым взносам находится в Порядке заполнения отчета, регламентированного приказом ММВ-7-11/ Отдельные рекомендации даются ФНС в письме № БС-4-11/4859 от 17.03.17 г. Алгоритм кодировки строчки 040 раздела3 расчета страховых взносов подробно объясняется в письме № БС-4-11/ от 10.01.17 г.

Правила заполнения раздела 3 расчета страховых взносов:

- Внесение информации осуществляется по каждому застрахованному физлицу отдельно.

- Вверху формируются начальные данные – по корректирующему номеру (в случае уточнений), периоду отчета, номеру и дате отчетности.

- Обязательно отражение личной персонифицированной информации в подр. 3.1 – ИНН, СНИЛС человека, его ФИО, гражданство, точная дата рождения, № документа личности, код признака в страховой системе.

- Подр. 3.2.1 формируется только при наличии различных выплат гражданам в отчетном периоде – для примера, раздел 3 расчета по страховым взносам при декрете работницы предоставляется без этой части (подп. 22.2).

- Подр. 3.2.2 формируется при вычислении взносов по ОПС в части доптарифов.

Важно! Если представляется нулевой раздел 3 расчета по страховым взносам, в соответствующих строчках с денежными показателями проставляются «0», в остальных – прочерки. Если производились выплаты по больничным листкам, пособия в разделе 3 в расчете страховых взносов необходимо вносить в стр. 210 подр. 3.2.

Как заполнить раздел 3 расчета страховых взносов – пример

Разберем на исходных данных, как именно сформировать раздел 3 за 1 кв. 2021 г. Предположим, ООО на общем налоговом режиме занимается оптовой торговлей электрооборудованием. В штате числится 1 сотрудник, зарплата которого составляет 45 000 руб. в месяц. Подрядные работники отсутствуют. В разд. 3 внесены данные на одного специалиста, соответственно, если персонала больше, заполнять следует сведения по каждому физлицу отдельно.

Образец заполнения раздела 3 расчета по страховым взносам

Внимание! Нередко при заполнении по сотрудникам, находившимся в текущем квартале в неоплачиваемом отпуске,

раздел 3 расчета страховых взносов в 1С корректно не формируется, т.к. программа автоматически указывает по всем строчкам пустые значения. Чтобы исправить ситуацию, специалисты рекомендуют бухгалтерам проставить показатели месяцев в подр. 3.2.1 с нулевыми суммами. После этого программа пропускает отчет и его можно оперативно отправить в ИФНС.

«Неопл» в персонифицированном учете — это один из кодов, внесение которых в отчетные документы по стажу является обязательным. Рассмотрим, как применяются данные коды в 2019 году.

Персонифицированный учет

Персонифицированный учет предназначен для суммирования данных на лицевом счете каждого работника (с момента его трудоустройства) по страховой и накопительной частям пенсии. На этом же счете фиксируются данные о его трудовом стаже.

Основными регламентирующими документами по такому учету являются:

- закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ;

- постановление ПФР «О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и Инструкции по их заполнению» от 31.07.2006 № 192п.

Источником данных для персонифицированного учета являются сведения, подаваемые работодателями.

Новая отчетность

Начиная с 2021 года, все работодатели должны сдавать новый отчет СЗВ-СТАЖ в Пенсионный фонд. В данной форме раскрывается информация о пенсионном стаже сотрудников организации (индивидуального предпринимателя). СЗВ-СТАЖ – это годовая отчетность и в первый раз ее нужно сдать за 2021 год. Все новое вызывает вопросы, и данная форма не исключение. Один из этапов заполнения формы, вызывающий трудности у специалистов, – использование правильного кода для взятого в 2021 году отпуска за свой счет в СЗВ-СТАЖ 2021.

Популярность вопроса обусловлена тем, что данную форму должны сдавать все работодатели (организации и предприниматели), которые выплачивают вознаграждения физическим лицам (п. 1.5 Порядка, утв. Постановлением Правления Пенсионного фонда РФ от 11.01.2017 № 3п):

- в рамках трудовых договоров;

- по гражданско-правовым договорам;

- по договорам авторского заказа и лицензионным договорам.

В свою очередь, отпуск без сохранения заработной платы отнюдь не редкость. Так как же отмечается отпуск за свой счет в СЗВ СТАЖ?

В общем случае, юридические лица представляют форму СЗВ-СТАЖ в территориальные подразделения Пенсионного фонда РФ по месту своей государственной регистрации. Что касается бизнесменов, то ИП сдают отчет по месту жительства (п. 1 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Особенности персонифицированной отчетности в 2021 году

С 2021 года отчетность в отношении начисления страховых взносов (в т. ч. предназначенных для ПФР) сдается в налоговые органы. Расчет по взносам, объединяющий в себе сведения по всем их видам, переданным под контроль ФНС, содержит раздел, посвященный персонифицированным данным. Однако эти данные включают в себя только информацию о начисленных за период доходах и относящихся к ним взносах. Сведений о стаже в них нет.

Отчетность по стажу подается по завершении года непосредственно в ПФР в срок до 1 марта (п. 2 ст. 11 закона от 01.04.1996 № 27-ФЗ). Для нее постановлением Правления ПФР от 06.12.2018 № 507п утверждена новая форма СЗВ-СТАЖ, в которой для сведений о стаже предусмотрена таблица, аналогичная входившей в утратившую силу форму РСВ-1.

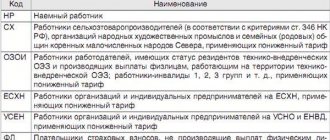

ВАЖНО!

С 01.01.2019 необходимо применять новые формы СЗВ-СТАЖ и ОДВ-1, утв. постановлением Правления ПФР от 06.12.2018 № 507п. Постановление Правления ПФР от 11.01.2018 № 3п, согласно которому персотчетность сдавалась до сих пор, утратило силу. Скачать обновленные бланки можно .

Кстати, до окончания года сдавать СЗВ-СТАЖ должны ликвидирующаяся организация и снимающийся с регистрации ИП.

Постановлением №507п утверждены правила заполнения новой формы и форматы ее подачи в ПФР. В тексте правил присутствует отсылка к шифрам тех же кодов, которые использовались при заполнении персонифицированных сведений в РСВ-1.

Самые сложные моменты в новой форме СЗВ-СТАЖ

Код в графе 8 указывается, если у работника есть право на досрочную пенсию в связи с территориальными условиями, например: Код Полное наименование РКС/РКСМ Район Крайнего Севера МКС/МКСР Местность, приравненная к районам Крайнего Севера СЕЛО Работа в сельском хозяйстве По графе 9 формы СЗВ-СТАЖ указывается код условий труда, которые дают право на досрочное назначение пенсии.

Коды для СЗВ-СТАЖ

Согласно им, заполнять отчетность (начиная с периода 2021 года) следует так: Выделять в форме период и проставлять специальный код ежегодного отпуска в СЗВ-СТАЖ (ДЛОТПУСК) потребуется только тем работникам, кто трудится в особых условиях труда (ОУТ). По всем прочим сотрудникам отмечать время очередного отпуска застрахованного лица, начиная с 01.01.2020, не нужно. Выделять в отдельный блок период оплачиваемого ежегодного отпуска больше не требуется, за исключением случаев, указанных в предыдущем пункте.

Где указаны виды кодов

Сгруппированные по разделам коды параметров, необходимых для заполнения сведений о стаже, содержатся в п. 2.3.26 к постановлению ПФР от 06.12.2018 № 507 п:

- застрахованных лиц по категориям;

- учитывающие условия работы на территориях Крайнего Севера и подвергшихся радиационному заражению;

- по особым условиям труда;

- по основаниям исчисления страхового стажа;

- по дополнительным сведениям для исчисления страхового стажа;

- по периодам, которые не включают в страховой стаж при подсчете трудового стажа;

- по основаниям назначения трудовой пенсии досрочно;

- по специальной оценке условий труда.

Классификатор параметров предназначен для идентификации работников и условий их трудовой деятельности при рассмотрении персонифицированных данных в ПФР. Он позволяет обеспечить назначение пенсии с учетом всех факторов (заработка, трудового стажа, условий работы и т.п.).

В классификатор включены также коды для таких категорий застрахованных лиц, как иностранные граждане, временно проживающие на территории РФ.

Заполнение нулевого РСВ за 1 квартал 2021 года

Сдача нулевого РСВ также происходит по обычным правилам. Направить его в налоговый орган нужно обязательно в срок (для 1 квартала 2021 года он истекает 30.04.2020). Несвоевременная подача приводит к штрафу, который в его минимально возможной сумме (1 000 руб.) будет начисляться даже при отсутствии цифровых показателей в основных разделах отчета (п. 1 ст. 119 НК РФ).

Где скачать образец заполнения нулевого РСВ за 1 квартал 2020 года

Полностью нулевым (т. е. с нулями во всех полях, отвечающих цифровым показателям начислений) отчет (в течение года составляемый нарастающим итогом) будет только тогда, когда деятельность на начало года отсутствует. Из-за этого наиболее часто создаваемым с нулевыми данными оказывается РСВ, формируемый за 1 квартал. Появление данных в более поздних периодах года автоматически переводит отчет в разряд ненулевых.

В строку 220 (база для начисления взносов) не включайте доходы, которые не облагаются страхвзносами. Общий перечень необлагаемых взносами доходов приведен в ст. 422 НК РФ. Также учитывайте разъяснения чиновников и судов. Некоторые из них мы собрали в таблицу:

- российские компании (ООО, АО), а также их филиалы;

- иностранные предприятия, работающие на территории РФ;

- предприниматели и главы КФХ-работодатели;

- физлица, не зарегистрированные в качестве ИП, но выплачивающие доходы нанятым сотрудникам.

Заполняем Приложение 2 к Разделу 1

В готовом расчете поставьте номер каждой страницы в поле «Стр.». У страниц расчета сквозная нумерация, начинающаяся с титульного листа. И неважно, сколько разделов вы заполнили, какой включили, а какой пропустили. Номер для первой страницы «001». Об этом сказано в п. 2.1-2.21 Порядка, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Если страхователь сдаст отчет позже назначенного срока — его оштрафуют. Штраф равен 5 % от взносов, отраженных в отчете. Его начисляют за каждый полный и неполный месяц просрочки. При этом вы не сможете заплатить штраф меньше 1 000 рублей, но и больше чем на 30 % от взносов вас не накажут.

Это интересно: Оцди свыше 2020

«Неопл» и «Договор» в персонифицированном учете

Код «Неопл» применяют, если были периоды, в которые трудовая деятельность не осуществлялась. Такими периодами являются:

- отпуск без сохранения заработной платы;

- простой по вине работника;

- отстранение от работы при нарушениях трудового распорядка (например, состояние алкогольного опьянения);

- неоплачиваемый отпуск до одного года, предоставляемый педагогам;

- другие неоплачиваемые периоды.

Код «Договор» проставляется в том случае, если работа по договору началась в предыдущем отчетном периоде и продолжается в текущем. Его используют для договоров подряда, перевозки и других.