Декретный отпуск

Беременные женщины, работающие в компании, вправе обратиться к руководителю с требованием предоставить отпуск, гарантированный в связи с беременностью и предстоящими родами. Основанием для такого обращения является листок нетрудоспособности.

Срок отпуска в зависимости от некоторых обстоятельств составляет:

- 70 дней до родов и 70 после;

- 70 дней до и 110 дней после — при рождении двух и более детей;

- 70 дней до и 86 дней после — если в процессе родов возникли осложнения;

- 70 дней до и 84 дня после — если беременность многоплодная.

На время отпуска сотруднице выплачивается государственное пособие по социальному страхованию.

Отпуск рассчитывать нужно суммарно. Не имеет значения, какое количество дней женщина использовала до родов, — отпуск предоставляется полностью.

Включаются ли в среднесписочную численность декретницы?

Для ответа на этот вопрос необходимо указать, что расчёт среднесписочной численности осуществляется на основании каждодневного учёта списочной численности.

А в списочной численности сотрудников ежедневно должны учитываться не только присутствующие работники, но и те, кто отсутствует независимо от причин. Важно, чтобы работник оставался в штате компании.

За декретницами – работницами, находящимся в отпуске. связанном с беременностью и родами, сохраняется рабочее место. То есть они из штата не исключаются. Такая категория работников входит в списочную численность.

Но существует перечень сотрудников, которых нужно вписывать в списочный состав, но не включать в среднесписочную численность. К ним относятся:

- декретницы (работницы, ушедшие в отпуск по беременности и родам);

- лица, ушедшие в декретный отпуск для ухода за усыновлённым новорожденным ребенком сразу из роддома;

- работницы, находящиеся в отпуске по уходу за ребенком;

- работники, ушедшие в дополнительный отпуск без сохранения заработной платы в связи с обучением;

- работники, ушедшие в отпуск без сохранения зарплаты для сдачи экзамена при поступлении в образовательные учреждения.

Из того положения видно, что на вопрос, входят ли декретники в среднесписочную численность, законодательство даёт однозначный ответ — нет.

Численность списочного состава и среднесписочного может совпадать, а может отличаться. Если показатели разные, то среднесписочная численность всегда меньше списочной.

После выхода из декрета женщина вправе попросить у работодателя установить ей неполный рабочий день для кормления ребёнка грудью. В этом случае работников, которым установили сокращенную продолжительность рабочего времени, нужно учитывать в среднесписочной численности как целые единицы.

Резюмируем: декретницы в среднесписочной численности не значатся.

Если женщина уходит в отпуск по БиР (беременность и роды), говорят, что она находится в декрете. За такими сотрудниками по нормам трудового законодательства сохраняются рабочие места. Но входят ли в среднесписочную численность декретницы? Вопрос принципиально важен, ведь от ответа зависит расчет показателя СЧ для справки и иных форм отчетности.

Консультант Плюс

Попробуйте бесплатно

Как проводится расчет численности персонала?

Сотрудников на предприятие могут принимать на временной или постоянной основе.

Показателями количества людей в штате служат общая и списочная. Под первым вариантом следует понимать всех физических лиц, которые с работодателем находятся в трудовых отношениях. В списочную входят все работники предприятия за определенный период.

При этом учитывается время работы каждого человека. Так определяется потребность в дополнительном найме людей.

Он используется, если нужно заменить заболевшего сотрудника. Выполнив простые арифметические действия, можно определить списочную численность.

Включаются ли в среднесписочную численность декретницы?

При наличии выданного в медучреждении листка нетрудоспособности женщины, ожидающие детей, вправе уйти в декретный отпуск. Продолжительность подобного отдыха определяется в зависимости от особенностей беременности. При этом весь период подлежит оплате, а за сотрудницей на все время декрета сохраняется место занятости в организации.

Включать ли в среднесписочную численность декретницу? Ответ нужно искать в Приказе Росстата № 772 от 22.11.17 г., где содержатся правила заполнения различных статистических отчетных форм. При этом в п. 77 указано, что численность среднесписочная определяется из показателей численности списочной по специальной формуле. А порядок вычисления списочного числа штата работодателя приведен в п. 77-78.

Проанализировав указанные положения, становится понятно, что учитывать в значении списочного состава следует не только присутствующих на местах занятости (полной или неполной) специалистов, но и лиц, временно отсутствующих. К последним относят:

- Командированных работников.

- Не работающих из-за простоев лиц.

- Находящихся дома граждан по причине болезни.

- Надомников.

- Отпускников, включая декретные отпуска.

- Прогульщиков и т.д.

Таким образом, декретницы учитываются при определении численности списочной. Но входят ли декретники в среднесписочную численность? В соответствии с нормами п. 79.1 при вычислении этого показателя указанная категория сотрудников не учитывается. А значит, сказать, что в среднесписочную численность входят декретницы нельзя. Дополнительно при определении среднесписочного показателя не берутся:

- Сотрудники компании, находящиеся в отпусках по причине усыновления малышей из роддомов.

- Лица, находящиеся в «детских» отпусках, за исключением таких специалистов, которые трудятся на неполной занятости или на условиях надомного оформления.

- Специалисты, проходящие обучение или поступление в общеобразовательные структуры и находящиеся в доотпусках без содержания.

Соответственно, при расчете значений списочной и среднесписочной численности, бухгалтером будут получены разные значения. При этом если у работодателя имеются в штате декретницы, первый показатель всегда будет выше, чем второй. А если после выхода на рабочее место, женщина будет оформлена на неполную занятость с получением заработка и пособия одновременно, такие сотрудники берутся в расчеты пропорционально выработанному по факту времени. В этом случае, когда вычисляется среднесписочная численность работников, декретницы входят в расчет, но по правилам учета неполного времени занятости (п. 79.3 Приказа № 772).

Справка о штатной численности – образец

Декретницы в среднесписочной и списочной численности – пример расчета

Рассмотрим на примере, как определить численность списочную и среднесписочную за март 2021 г. Предположим, на 5 марта в фирме числится 75 чел. 6-го марта в штат было принято еще 5 работников, а с 12-го марта в декрет ушли 2 сотрудницы. С 19-го марта уволились 8 чел., а 22-го марта одна работница вышла из отпуска по БиР. Вычислим показатели численности:

При необходимости сделать расчеты по показателям годовой численности, предварительно следует определить значения за каждый месяц. Затем полученные результаты суммируются и делятся на 12 мес.

Пример расчета

Попробуем рассчитать среднесписочную численность для организации на примере.

Известны следующие данные: на 08 апреля в компании работало 200 человек. С 08 апреля на работу поступило еще 12 человек, а после 15 числа было уволено 18 сотрудников. С 28 апреля в декрет ушла одна сотрудница, а 29-го вышла из декрета другая.

Попробуем рассчитать показатель:

- первые 8 дней СЧР равна 200 человек;

- с 8 апреля по 15 СЧР составила 200 + 12 = 212 человек;

- с 15 апреля по 28 СЧР равна 212 – 18= 194 человека;

- на 28 апреля СЧР равна 194 – 1 = 193 человека;

- на 29 апреля 193 + 1 = 194 человека;

- воспользуемся формулой и рассчитаем общий показатель СЧР = (204* 8+ 212*7 + 194*13 + 193*1 + 194*2) / 30 = (1632+ 1484+2522+193+388)/30 = 6219/30= 207 человек.

Порядок представления отчета (справки) о среднесписочной численности

В целях выполнения налоговых требований п. 3 стат. 80 все налогоплательщики, за исключением ИП без наемных сотрудников, обязаны ежегодно подавать справку о численности. Действующая форма документа утверждена ФНС в Приказе № ММ-3-25/174 от 29.03.07 г. Федеральный срок подачи бланка – 20-ое января, а для только созданных фирм – 20-ое число ближайшего после регистрации месяца. Указанная норма справедлива и в отношении реорганизованных фирм.

Заполнение документа включает расчет показателя численности за год. Подробнее о способе вычисления здесь. Формат представления – электронный или «на бумаге». Нарушение сроков подачи отчета ведет к взысканию штрафа в 200 руб. по стат. 126 Кодекса.

Кого не включать в расчет

При расчете этого показателя очень важно знать, кого надо учитывать, а кого – нет. Это напрямую влияет на правильность проводимого исчисления и предоставления отчетной информации. Итак, в среднесписочную численность не включают :

- Тех рабочих, которых отправили для осуществления деятельности за границу.

- Работников, предоставленных государственными организациями для увеличения количества рабочей силы на основании договора определенного формата.

- Сотрудников, выполняющих обязанности на основании получения обучения профессионального характера.

- Адвокатов, которые на данный момент времени предоставляют свои услуги.

- Учредителей, которые не получают заработную плату.

- Изъявивших желание уволиться в виде оформленного заявления.

Многие источники говорят о том, что не стоит включать в расчет внешних совместителей, но это не совсем так. Внешние совместители входят в среднесписочную численность при расчете этого показателя для той организации, где они официально устроены, то есть имеется приказ о приеме на работу, а также трудовой договор, который является основанием для этого приказа. Те компании, где совместитель не оформлен должным образом, включать его в расчет списочной численности не обязаны.

Касательно внутренних совместителей, тут человеку, осуществляющему учет, необходимо быть особенно внимательным, так как внутренний совместитель должен учитываться всего один раз для достоверности данных.

Средняя численность

Для расчета этого показателя нам осталось определить среднюю численность внешних совместителей и лиц, выполняющих работу по договорам гражданско-правового характера.

Алгоритм расчета средней численности внешних совместителей такой же, как и при расчете среднесписочной численности работников, трудящихся неполное рабочее время.

А средняя численность лиц, выполняющих работу по гражданско-правовым договорам, определяется по общим правилам расчета среднесписочной численности работников. Но свои особенности все же существуют. Так, если сотрудник, состоящий в списочном составе фирмы, заключил с ней договор гражданско-правового характера, он учитывается только в списочной численности и только один раз (как целая единица). Также в среднюю численность работающих по гражданско-правовым договорам не включаются индивидуальные предприниматели.

Таким образом, сложив все три показателя, мы сможем определить среднюю численность работников. Заметим: ее нужно округлять до целых единиц.

Нюансы

Если говорить о численности сотрудников, которую определяют за месяц, то учитывается явка рабочих, выходные дни, количество сотрудников в командировке и прочее. При этом надо понимать, что на данную цифру влияют не только сотрудники, полностью занятые в этой организации, но и те, которые работают неполный день, работают на дому, выполняют определенный объем работы. Так, в среднесписочную численность входят декретницы, если этот показатель рассчитывается за год.

Касательно выходных и праздничных дней существует общий порядок расчета. В такие дни количество занятых лиц будет соответствовать тому рабочему дню, который предшествовал праздничному. Если праздничных или выходных дней несколько, то по каждому из них надо использовать показатель последнего рабочего дня.

Подробно о том, смотрите в этом видео:

Как определяется штатная численность организации

Виды численности персонала Вам нужно знать, что существуют различные типы сотрудников, которые по-разному отражаются в налоговой декларации и других отчетах.

Виды сотрудников: 1.

Нормативная численность. Определяется нормами труда и объемом необходимых к выполнению работ.

Ее значение должно быть идеализировано.

Она чуть более реалистична относительно текущего времени, чем нормативная, но все же приближена к ней. На такую влияют факторы производительности труда, переменчивая специфика самой организации. В состав входят лишь те сотрудники, которые установлены штатным расписанием предприятия.

Как считать неполную занятость?

По лицам, не полностью занятым в организации, также следует сделать расчет для определения численности месячной. В таком случае принимается во внимание не количество занятых работников, а количество часов, которые они по факту выполняли свои обязанности.

Численность не полностью занятых сотрудников можно получить, если общую сумму отработанных ими часов разделить на общую сумму рабочих часов данной компании в этом месяце. Так получим средний показатель.

Итак, среднесписочная численность является средним показателем по разным видам численности, что играет немаловажную роль, так как позволяет определить среднюю занятость на предприятии с учетом того рабочего времени, какое фактически отрабатывают сотрудники.

Действительно, В ОБЩЕМ СЛУЧАЕ, согласно Инструкции по заполнению форм гос.стат.отчетности по труду (Пост-е от 31.05.2006г №62), в списочную численность ВХОДЯТ работники, находящиеся и в отпусках по беременности и родам, и в отпусках в связи с усыновлением (удочерением) ребенка в возрасте до трех месяцев, и в отпуске по уходу за ребенком до достижения им возраста трех лет.

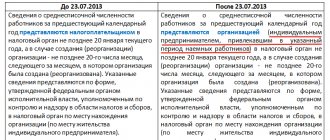

ОДНАКО, в ЧАСТНОМ СЛУЧАЕ — в отчете 4-фонд ФСЗН интересует списочная за исключением…(этой категории лиц) и ПОЭТОМУ в отчете 4-фонд их нам НЕ ВЕЛЕНО включать в списочную численность:

Свиток: Постановление Национального статистического комитета Республики Беларусь 05.03.2013 № 17

УКАЗАНИЯ по заполнению формы государственной статистической отчетности 4-фонд (Минтруда и соцзащиты) «Отчет о средствах Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь»

4. По строке 001 раздела I отражается среднесписочная численность застрахованных работников, которая определяется так же, как среднесписочная численность работников в соответствии с пунктом 10 Указаний по заполнению в формах государственных статистических наблюдений статистических показателей по труду, утвержденных постановлением Министерства статистики и анализа Республики Беларусь от 29 июля 2008 г. № 92 (Национальный реестр правовых актов Республики Беларусь, 2008 г., № 222, 8/19374).

5. Строку 003 раздела I заполняют только плательщики – коммерческие организации, имеющие право на уплату платежей в Фонд ежеквартально, в отчете за январь-декабрь. Филиалы и представительства юридических лиц-плательщиков строку 003 не заполняют.

По строке 003 раздела I отражается средняя численность работников в целом по юридическому лицу, включая обособленные подразделения, и определяется как сумма списочной численности работников в среднем за год (за исключением работников, находящихся в отпусках по беременности и родам, в связи с усыновлением (удочерением) ребенка в возрасте до трех месяцев, по уходу за ребенком до достижения им возраста трех лет ), средней численности работающих по совместительству с местом основной работы у других нанимателей, средней численности лиц, выполнявших работы по гражданско-правовым договорам (в том числе заключенным с юридическими лицами, если предметом договора является оказание услуг по предоставлению, найму работников).

А в среднесписочную численность эти категории лиц НЕ ВХОДЯТ в ЛЮБОМ случае (и в общем, и в частном)…

развейте ещё раз мои сомнения: я читала, что из средней численности исключаются декретницы. А в данном случае, она находится ещё на больничном, ещё не родила и в отпуск не ушла по беременности и родам. Всё равно её исключать?

«Декретницы», «больничный по БиР» — это все наши «народные» названия. Правильно же именуется «отпуск по беременности и родам», «отпуск по уходу за ребенком до достижения им возраста трех лет». И ТАКИХ работниц в отчете 4-фонд следует ИСКЛЮЧАТЬ и из списочной, и из среднесписочной численности…

И обратите внимание:

Строку 003 раздела I заполняют ТОЛЬКО плательщики – коммерческие организации, имеющие право на уплату платежей в Фонд ежеквартально, в отчете за январь-декабрь. т.е. она только в ГОДОВОМ отчете. В квартальных — среднесписочная (стр.001)…

где-нибудь в расчете применяются больничные и отпуска за этот период?

— отпуска за свой счет (по инициатива работника) и больничные, как вы видите, уменьшают среднесписочную численость.

Среднесписочная учитывает неполную отдачу от работника = «недоработку» за счет больничных, неполных ставок и т.п.

Трудовые отпуска — нет (работник считается «работавшим»)

С 01.07.2017 года в счетах-фактурах появилась новая строка 8 «Идентификатор государственного контракта, договора (соглашения)». Естественно, заполнять этот реквизит нужно лишь при его наличии. В противном случае эту строку можно просто оставить пустой.

Получение льготы по имущественным налогам упростили

Со следующего года гражданам, имеющим право на льготу по налогу на имущество, транспортному и/или земельному налогу, не придется представлять в ИФНС подтверждающие право на льготу документы.

Упрощаем применение ПБУ 18/02

ПБУ 18/02, пожалуй, одно из самых сложных. По каждой операции бухгалтер рассчитывает временные или постоянные разницы. Затем — ОНА, ОНО, ПНО или ПНА. Однако есть альтернативный подход, при котором можно обойтись без сложных расчетов.

Как оформляется на предприятии пребывание работника в декрете?

Сотрудники предприятия, имеющие детей до трех лет, могут оформить отпуск по уходу за ребенком. Право на отпуск предоставляется матери или отцу или другому родственнику, осуществляющему по факту уход за ребенком.

Работающие граждане предоставляют работодателю пакет документов:

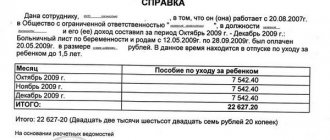

- Заявление на предоставление отпуска по уходу за ребенком до 3 лет и назначение пособия на ребенка до 1,5 лет.

- Справку с места работы второго родителя, что он не получает пособие на этого ребенка. Для других родственников — справки от обоих родителей.

- Свидетельство о рождении ребенка.

- Свидетельства на ранее родившихся детей (для расчета пособия на ребенка). На второго и последующих детей пособие будет отличаться в большую сторону.

На основании перечисленных документов, на предприятии издается приказ о предоставлении отпуска сотруднику по уходу за ребенком. Продолжительность отпуска рассчитывается от даты написания заявления до достижения ребенком 1,5 лет. По желанию сотрудника отпуск может быть продлен до 3 лет.

Сотрудник в любой момент может прервать отпуск и выйти на работу на полный или неполный рабочий день. На следующем этапе бухгалтер рассчитывает размер пособия на ребенка до полутора лет.

В табеле учета рабочего времени отмечается отпуск по уходу за ребенком до достижения им возраста трех лет по форме Т-13 (утверждена Постановлением Госкомстата России от 05.01.2004 N 1).

Подробнее об оформлении отпуска мы рассказывали в этой статье, а о том, как рассчитывается пособие и о других нюансах вы можете узнать тут.

Среднесписочная численность — учитывать ли декретниц и находящихся в отпуске по уходу за ребенком?

Среднесписочную численность работников по состоянию на установленную дату определяют в соответствии с Порядком заполнения и представления формы федерального государственного статистического наблюдения № 1-Т «Сведения о численности и заработной плате работников по видам деятельности», утвержденного постановлением Федеральной службы государственной статистики от 09.10.2006 г. № 56 (далее – Постановление). Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12. Среднесписочную численность за месяц рассчитывают путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. Численность работников списочного состава за выходной или праздничный день принимается равной численности работников за предшествующий рабочий день (п. 8 Постановления). В списочной численности за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам (п. 9 Постановления). Учтите, что в списочную численность не включаются следующие категории работников (п. 10 Постановления): — внешние совместители; — выполняющие работу по договорам гражданско-правового характера; — направленные на работу за границу; — направленные организациями на обучение в образовательные учреждения с отрывом от работы, — получающие стипендию за счет средств этих организаций; — лица, с которыми заключен ученический договор на профессиональное обучение с выплатой в период ученичества стипендии; — подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации; — собственники данной организации, не получающие заработную плату; адвокаты; — военнослужащие. Следующие работники списочной численности не включаются в среднесписочную численность (п. 11.1 Постановления): — женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в дополнительном отпуске по уходу за ребенком; — работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов. Кроме того, лица, работающие в соответствии с трудовым договором неполный день, учитываются пропорционально отработанному времени (п. 11.3 Постановления). В случае если организация работала неполный год, среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12 (п. 11.6 Постановления). Полятков С.С. (Информационное Агентство «Финансовый Юрист»)

Списочный состав работников предприятия включает…

В нашем случае она будет равна 8 часам (40 ч : 5 ч). Общее количество человеко-дней составит 23 чел.-дн. ((65 чел.-ч + 119 чел.-ч) : 8 ч). 2. Следующим действием мы рассчитываем среднюю численность не полностью занятых работников за месяц в пересчете на полную занятость. Для этого делим полученный результат на число рабочих дней в месяце (в декабре их 21).

Получаем 1,1 чел. (23 чел.-дн. : 21 дн.). 3. Для определения среднесписочной численности работников за месяц следует сложить предыдущий показатель и среднесписочную численность остальных работников. То есть необходимо вести раздельный учет таких сотрудников.

В нашем случае в компании числится всего 2 работника с неполным рабочим временем, поэтому среднесписочная численность за декабрь будет равна 1,1 чел. В целых единицах — 1 чел.