Предоставление сведений о среднесписочной численности

Отчёт о среднесписочной численности персонала необходим для выполнения требований законодательства при заполнении бланков следующих деклараций:

- Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование (форма 4-ФСС);

- Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование (форма РСВ-1 ПФР);

- Сведения о среднесписочной численности работников за предшествующий календарный год (форма по КНД 1110018);

- Сведения о численности, заработной плате и движении работников (форма П-4);

- Сведения об основных показателях деятельности малого предприятия (форма N ПМ);

От показателя среднесписочной численности зависят:

- Возможность получения льгот по налогам, если предприятие использует труд инвалидов (НДС, налог на прибыль, налог на имущество и земельный налог);

- И необходимость направлять в налоговую службу декларации за прошлый год в виде электронного документа, если численность персонала предприятия выше, чем сто чел. (статья восемьдесят НК РФ);

Информация о среднесписочной численности персонала должна готовиться фирмой независимо от того, есть ли в штате компании сотрудники, ведёт ли компания активную операционную деятельность. В случае отсутствия персонала в штате фирмы, в соответствующем поле бланка отчётной формы необходимо поставить цифру ноль. Среднесписочная численность рассчитывается как для давно работающего предприятия, так и для только что созданного (до двадцатого числа месяца, который идёт за месяцем учреждения фирмы) и для закрывающегося предприятия (сведения должны готовиться не за месяц, а на конкретную дату ликвидации общества).

Кто сдает

Глядя на название формы, можно подумать, что отчет нужно сдавать только работодателям. Но Минфин РФ в своем письме говорит, что даже новые компании, у которых еще нет ни одного сотрудника, обязаны сдавать отчет в установленный срок.

Отчет должны сдавать:

- ИП с работниками;

- все организации;

- вновь созданные организации с работниками или без.

Не сдавать в налоговую сведения может только ИП, который в течение года не нанимал ни одного сотрудника.

Кто входит в расчёт среднесписочной численности

Для расчёта среднесписочной численности в 2021 году необходимо учитывать следующие категории работников:

- Собственники фирмы, работающие и получающие в ней зарплату;

- Работники в штате компании, имеющие с трудовые договора с компанией;

- Совместители, если они не являются сотрудниками данной фирмы;

- Ученики, которые во время каникул проходят на предприятии производственную практику (если с ними были оформлены договора ГПХ);

- Военнослужащие, а также отбывающие наказание в колониях-поселениях, если они задействуются в работе фирмы по соответствующим договорам с государственными учреждениями;

В расчёте среднесписочной численности должны принимать участие как явившиеся на работу сотрудники фирмы, так и те сотрудники, которые отсутствуют на работе по каким-либо обстоятельствам (например, направлены в командировку, болеют, взяли отпуск и.т.п.).

Не включаются в расчёт среднесписочной численности следующие категории работников:

- Женщины в периоды отпусков по беременности и родам;

- Работники компании, взявшие отпуск по уходу за ребёнком;

- Работники предприятия, взявшие дополнительный учебный отпуск без сохранения зарплаты;

- Работники фирмы, сдающие вступительные экзамены в ВУЗы и взявшие дополнительный отпуск без сохранения заработной платы;

- Выполняющие работы по авторским договорам;

- ИП, если предприниматель работает по договору ГПХ;

- Штатные работники компании, являющиеся одновременно внешними совместителями, или работающие параллельно по договору ГПХ характера со своей организацией (они учитываются только один раз, как штатная единица);

- Написавшие заявление об увольнении и не выходящие после этого на работу сотрудники;

- Сотрудники, которые были переведены на работу в другую организацию или направлены на работу за границу;

- Работники, направленные на обучение с отрывом от работы;

- Лица, с которыми заключён ученический договор, которые получают за время обучения стипендию;

- Адвокаты, военнослужащие и члены кооперативов (без трудового договора);

Особым образом учитываются в среднесписочной численности сотрудники с продолжительностью рабочего времени менее нормальной (нормальная — сорок час. в неделю). Их численность должна учитываться в прямой пропорции к отработанному времени. Например, сотрудник, которому была установлена 20-ти часовая рабочая неделя («полставки»), должен учитываться в списочной численности как 0,5 штатной единицы.

Важно, что к данной категории не относятся сотрудники с сокращённым рабочим временем. ТК РФ устанавливает сокращённое рабочее время для инвалидов, работников в возрасте до восемнадцати лет а также, в отдельных случаях, работников, совмещающих работу с обучением.

В случаях перевода персонала на неполное рабочее время по инициативе компании (например, снизился объем производства и все работают 4 дня в неделю по 8 часов вместо обычных 5-ти), работники должны учитываться в среднесписочной численности по стандартным правилам – ка целые штатные единицы.

Сроки и способы сдачи

Для всех лиц, перечисленных в предыдущем пункте, обязательна ежегодная сдача сведений в налоговую.

В 2021 году это нужно сделать до 21 января. По общим правилам отчитаться по ССЧ нужно до 20 января, но так как этот день приходится на воскресенье, срок откладывается на следующий рабочий день.

Эту форму надо сдавать не только в конце года. Вновь созданные компании и реорганизованные организации должны отчитаться в налоговую до 20-го числа следующего месяца.

Например, ООО «Приз» зарегистрировалось 8 ноября 2021 года, тогда сдать сведения по форме нужно не позднее 20 декабря. Далее ООО будет отчитываться в общем порядке и снова сдаст отчет 21 января 2021 года.

Если сроки сдачи будут сорваны, налоговая начислит штраф по ст. 126 НК РФ. Штраф компании составит 200 рублей, а ее должностных лиц могут привлечь к административной ответственности и назначить штраф от 300 до 500 рублей (ст. 15.6 КоАП РФ).

Сведения о ССЧ не имеют статуса налоговой декларации, поэтому за просрочку сдачи ваш расчетный счет не заблокируют.

Способ подачи сведений зависит от количества сотрудников. Статья 80 НК РФ указывает, что если в организации более 100 человек, налоговую отчетность и расчеты нужно сдавать в электронном виде. Буквально сведения не подпадают под ст. 80, но налоговая на этом настаивает.

Отчет о количестве работников сдавайте в налоговую по месту постановки на учет: по прописке ИП или по юрадресу ООО.

База для расчёта среднесписочной численности

Среднесписочная численность сотрудников фирмы должна рассчитываться на базе табельного учёта. Фирма должна ежедневно учитывать списочную численность своих сотрудников в табелях рабочего времени. В состав списочной численности необходимо включать следующих работников компании:

- Вышедшие на работу и выполняющие свои трудовые обязанности сотрудники;

- Имеющие в данный день месяца выходной, по графику работы предприятия;

- Получившие выходной или день отдыха в соответствии с ТК РФ (за переработку, работу в выходные и праздники т.п.);

- Персонал, не вышедший на работу в учитываемый день связи с болезнью, находящиеся в отпуске любого вида или в командировке;

- Персонал, находящийся в учебном отпуске, но только когда за работником сохраняется заработная плата;

- Работники, не присутствующие на рабочих местах по причине прогула;

- Находящиеся на работе, но фактически не работающие из-за простоя, или находящиеся в забастовке работники;

Проще говоря, в списочную численность включаются все работники компании, вне зависимости от их явки или неявки на работу в учитываемую дату.

Формула расчёта среднесписочной численности за месяц

Различается расчёт среднесписочной численности для работников с полной занятостью и для следующих категорий работников: работников с неполною занятостью и внешних совместителей, работников по договорам ГПХ.

К категории работников с неполной занятостью не относятся работники с сокращённой продолжительностью рабочего времени (инвалиды, работники в возрасте до восемнадцати лет и др. категории). Эти работники учитываются в среднесписочной численности по правилам для работников с полной занятостью, то есть как целые штатные единицы.

Среднесписочная численность работников с полной занятостью за месяц равна сумме списочной за каждый день месяца, делённой на количество календарных дней месяца. Важно, что списочная численность должна быть определена за каждый день месяца, независимо от того, является ли он рабочим, нерабочим ли праздничным. Полученная сумма также делится на полное количество календарных дней месяца.

Как посчитать списочную численность в нерабочий или выходной день? Списочная численность выходного дня равна списочной численности за предыдущий рабочий день. Если подряд идёт несколько выходных дней, списочная численность каждого из них равна последнему предшествующему рабочему дню.

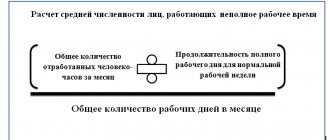

В целях подсчёта среднесписочной численности работников с неполной занятостью, внешних совместителей и работников по договорам ГПХ, необходимо сделать перерасчёт на полную занятость. Прежде всего для этого требуется определить отработанное ими количество человекодней.

Количество отработанных человекодней равняется сумме отработанных человекочасов, делённой на установленную конкретному работнику продолжительность рабочего дня. Иными словами, для работников с разной продолжительностью рабочего дня расчёт надо проводить отдельно. Основные варианты неполной продолжительности рабочего дня:

- При 36ти часовой пятидневке – 7,2 часа;

- При 36ти часовой шестидневке – 6 часов;

- При 24часовой пятидневке – 4,7 часа;

- При 24часовой шестидневке – 4 часа;

При этом, если сотрудник в рабочий день болел, был в отпуске или прогуливал работу, эти дни включаются в расчёт отработанных человеко-часов по количеству отработанных часов предшествующего рабочего дня.

После расчета общего количества отработанных человекодней необходимо вычисляется среднесписочная численность в пересчёте на полную занятость. Для этого общее количество отработанных человекодней делится на количество рабочих дней в месяце.

Формула расчета среднесписочной численности работников с неполной занятостью:

Существует еще один, возможно более простой, метод расчета среднесписочной численности работников с неполным рабочим днем. Для этого надо поделить продолжительность неполного рабочего времени на нормальную (8 часов). Например, если сотрудник работает 4,7 часа в день, но он учитывается за каждый рабочий день как 0,5875 штатной единицы. Затем полученное значение необходимо умножить на количества отработанных сотрудником дней за месяц. Далее, считается сумма полученных значений по всем работникам с неполным рабочим днем, и эта сумма делится на число рабочих дней по календарю.

В окончательном расчёте среднесписочной численности по предприятию в целом итоговые значения по всем категориям работников суммируются и округляются до целого числа по общим правилам округления: если после запятой получается цифра 5 или больше, то число округляется вверх.

Онлайн калькулятор расчёта среднесписочной численности

Среднесписочная численность должна рассчитываться автоматически в системах кадрового учёта и расчёта заработной платы (например, в 1С). Также расчёт среднесписочной численности в 2021 году вы можете провести с помощью нашего онлайн – калькулятора. Для расчёта на месяц необходимо ввести данные о списочной численности на каждую дату месяца в соответствующие ячейки таблицы. Оранжевым цветом выделены выходные дни (Внимание, выходные дни соответствуют календарю 2015 года! Для расчета среднесписочной численности на 2016 год нужно отредактировать формулы в ячейках в соответствии с графиком выходных и рабочих дней).

Расчет ФОТ или «стоимости» подразделения

Тоже ничего сложного.

«Точная целевая стоимость» — это произведение месячного размера заработной платы для должности на целевую численность до округления.

Это показатель поможет понять, сколько вы бы платили только по факту выполнения работ.

«Целевая стоимость» — произведение целевой численности, округленной до целых единиц, на месячный размер заработной платы — это как «итого по должности» в штатном расписании.

Предоставление сведений о среднесписочной численности

ИП предоставляют данные о среднесписочной численности по месту регистрации. ООО подают сведения по месту расположения своего офиса. Существует три способа предоставления сведения – лично в ФНС, по почте или электронно по телекоммуникационным каналам связи.

Сроки предоставления справки о среднесписочной численности – до двадцатого января. Для только что учрежденных предприятий – до двадцатого числа месяца, следующего за датой учреждения фирмы.

Штраф за непредставление справки о среднесписочной численности составляет 200 рублей.