Численность работников, указанная на титульном листе 4-ФСС, рассчитывается как среднесписочный показатель. Количество среднесписочного состава работников определяется с начала года по отчетный период путем деления сумм ежемесячной численности на количество месяцев. Рассмотрим актуальные примеры расчета на 2021 год.

В отчетности среднесписочный показатель указывают за квартал, полугодие, 9 месяцев, год с учетом данных с начала налогового периода. Показатель важный, имеет значение для определения формы представления отчетности. Предприятия с численностью свыше 25 человек за отчетный период должны подавать данные в электронном виде.

Среднесписочная численность в расчете 4-ФСС (нюансы)

> > > 25 сентября 2021 Среднесписочная численность в ФСС-4 — расчет ее предполагает участие в нем довольно большого количества показателей. Рассмотрим процедуру этого расчета поэтапно.

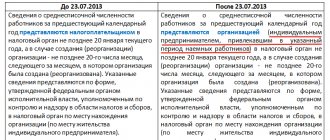

В форме 4-ФСС (утверждена приказом ФСС от 26.09.2016 № 381) среднесписочная численность работников указывается в отдельном поле титульного листа. Соответствующий показатель отражается в соответствии с приказом ФСС от 07.06.2017 № 275 за период с начала года. В действовавшей ранее редакции приказа № 381 среднесписочная численность заполнялась на отчетную дату. А вот поля «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредными/опасными производственными факторами» заполняются согласно списочной численности соответствующих категорий сотрудников на отчетную дату.

Рассмотрим, каким образом рассчитывается среднесписочная численность в отчете ФСС на практике. Разъяснения по заполнению расчета 4-ФСС см.

. Расчет рассматриваемого показателя за тот или иной квартал осуществляется в 5 этапов: 1.

Исчисление среднесписочной численности всех работников за все дни месяцев с начала года, то есть если отчет сдается за 4 квартал 2021 года, то среднесписочная численность считается за январь-декабрь 2021 года. 2. Исчисление среднесписочной численности по сотрудникам с неполной занятостью за все дни месяцев с начала года. 3. Исчисление среднесписочной численности сотрудников отдельно за каждый месяц.

4. Исчисление среднесписочной численности по работникам с неполной занятостью за каждый месяц. 5. Определение среднесписочной численности специалистов за период с начала года.

Такой алгоритм соответствует порядку определения среднесписочной численности, который Росстат рекомендует применять при заполнении форм статистической отчетности. Для применения в 2021-2021 годах этот порядок утвержден приказом Росстата от 22.11.2017 № 772. Ознакомиться с требованиями данного приказа можно .

Используют этот алгоритм для расчета сведений о численности, ежегодно подаваемых в ИФНС.

Справочник Бухгалтера

07.09.2021 Содержание В целях отражения в отчетности Фомы-4 ФСС РФ достоверных данных о среднесписочной численности работников, Государственное учреждение — Архангельское региональное отделение Фонда социального страхования сообщает. Расчет среднесписочной численности работающих должен быть произведен в соответствии с Указаниями по заполнению форм статистического наблюдения: № П-1

«Сведения о производстве и отгрузке товаров и услуг»

, № П-2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников», № П-5(М) «Основные сведения о деятельности организации» (далее – Указания), утвержденными Приказом Федеральной службы государственной статистики Министерства экономического развития Российской Федерации от 12.11.2008 г.

№ 278. Среднесписочная численность работников рассчитывается на основании ежедневного учета списочной численности, которая постоянно уточняется в соответствии с унифицированными формами первичной документации по учету труда и оплаты труда (приказами (распоряжениями) о приеме, переводе работника на другую работу, предоставлении отпуска, прекращении (расторжении) трудового договора (увольнении), табелями учета рабочего времени, расчетно-платежными ведомостями). Обращаем внимание: Численность показывается в целых единицах.

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации, в том числе: — фактически явившиеся на работу, включая и тех, которые не работали по причине простоя; — находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей; — не явившиеся на работу по болезни (в течение всего периода болезни до возвращения на работу в соответствии с листками нетрудоспособности или до выбытия по инвалидности);

Среднесписочная численность в фсс-4 (общие положения на 2021)

Данный пункт применим к работникам, за исключением тех, кто по закону имеет право на сокращенную продолжительность рабочего дня; Работники-вахтовики, то есть те, кто свои трудовые функции выполняет за пределами основной территории работодателя; Работники, отсутствующие на рабочих местах в связи с отпуском (ежегодном, дополнительном или отпуске за свой счет); При этом существует определенная категория работников, которые не должны учитываться в расчете численности. К ним относят внешних совместителей, работников, привлеченных в организацию заключением договоров гражданско-правового характера, а также сотрудников, которые были переведены в другие компании, в том случае, если место в основной организации за ними не сохраняется. Для того чтобы отразить значение показателя средней списочной численности в расчете по взносам от несчастных случаев и профзаболеваний, необходимо соблюсти определенную последовательность действий.

Во-первых, потребуется рассчитать значение показателя численности за один календарный день. Таблица. Например, если страхователь зарегистрирован в г. Истра, то на титульном листе формы 4-ФСС ему следует:

- в поле «Район» указать «Истринский».

- в поле «Субъект» указать «Московская область»;

Поля «Численность» Поля «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» теперь находятся в разделе 2 формы 4-ФСС.

В июне ситуация вновь повторилась. В такой ситуации общая сумма списочной численности наемных рабочих компании составляет:

- в апреле месяце 1 тысяча 350 человек либо человеко-дней (вычисляется по формуле: 50 * 15 + 40 * 15); в мае 1 тысяча 390 человек (50 * 15 + 40 * 16); в июне вновь 1 тысяча 350 человек (расчет как и в первом случае).

При произведении подсчетов среднесписочной численности наемных сотрудников, осуществляющих неполную занятость, необходимо учитывать небольшой нюанс. Рабочие дни сотрудников в период болезни либо нахождения в декретном отпуске относятся к рабочему времени часов, которые были отработаны в прошлый день.

Среднесписочная численность в расчете 4-фсс (нюансы) — все о налогах

Расчет средней списочной численности является неотъемлемой задачей всех компаний и предпринимателей в том случае, если они приняли на себя обязанности работодателей.

Несмотря на то, что в 2021 году произошла реформация действующей ранее системы уплаты страховых взносов и появились новые отчетные формы, расчет 4-ФСС по-прежнему входит в число обязательных к составлению документов.

Тем не менее, структура данного документа значительно изменилась. На сегодняшний день при составлении расчета по форме 4-ФСС требуется учитывать только страховые взносы от несчастных случаев и профзаболеваний.

Рассмотрим, должна ли отражаться среднесписочная численность в ФСС (4 расчет), а также каким образом будет осуществляться определение значения данного показателя с учетом требований законодательства. В связи с тем, что в 2021 году большая часть страховых взносов была передана в руки налоговых инспекторов, возникла потребность в модернизации существующих отчетных форм и разработке новых документов.

В настоящее время под контролем Соцстраха остались только взносы от несчастных случаев и профзаболеваний. Для передачи сведений в ФСС об уплате страховых взносов по данному основанию применяется отчетная форма 4-ФСС.

Действующий с 2021 года бланк расчета был утвержден приказом ФСС от 26.09.16г. №381. Рассматриваемый отчет по срокам представления в уполномоченные органы является ежеквартальным. Соответственно, формировать и передавать этот документ в Соцстрах необходимо по итогам каждого квартала не позднее 25 числа месяца следующего за окончанием квартала.

Что касается отражения значения средней списочной численности персонала в расчете 4-ФСС, для этого предназначен титульный раздел документа. В отчете по форме 4-ФСС для отражения сведений о средней списочной численности наемного персонала предусмотрена отдельная строка на титульной странице документа. Расчет по взносам от несчастных случаев и профзаболеваний предполагает, что для определения величины показателя средней численности используются сведения из документов, отражающих фактическое присутствие сотрудников на своих рабочих местах ежедневно, а именно табеля учета рабочего времени.

Штрафы за нарушения при подаче 4-ФСС

За несоблюдение сроков подачи расчета 4-ФСС работодатель наказывается взысканием в размере от 5% до 30% (но не менее 1 000 рублей) от суммы взносов на страхование, начисленных за каждый календарный месяц в последнем квартале отчетного периода. За нулевую отчетность оштрафуют по минимальной ставке.

Если не соблюдена форма отчета по взносам на травматизм (бумажная вместе обязательной электронной) назначается штраф 200 рублей. С ответственного должностного лица могут взыскать от 300 до 500 рублей.

Среднесписочная численность работников для 4-ФСС 2021: как рассчитать

Читайте, как рассчитать среднесписочную численность работников для отчета 4-ФСС.

Мы показали пошаговый пример с учетом последних изменений. И рассказали, в каком случае среднесписочная численность, равная нулю, не будет ошибкой.

Содержание: На титульном листе расчета 4-ФСС есть три поля для указания численности персонала:

- Численность работников на вредных и опасных работах.

- Численность работающих инвалидов,

- Среднесписочная численность работников,

Порядок заполнения этих полей утвержден приказом ФСС от 07.06.2017 № 275. Среднесписочная численность отражается за отчетный период, то есть с начала года.

Рекомендуем прочесть: Какие льготы положены инвалиду 3 гр выплачивающему ипотеку

Раньше этот показатель заполнялся на отчетную дату.

Два других показателя (численность инвалидов и работников вредного производства) по-прежнему заполняются на отчетную дату.

Важно знать: Методика расчета среднесписочной численности приведена в приказе Росстата от 22.11.2017 № 772.

По нему считается среднесписочная численность для ежегодного отчета в ИФНС, заполнения статистической отчетности и для 4-ФСС. Алгоритм включает пять шагов:

- Для персонала, работающего на условиях неполной занятости: рассчитать количество отработанных часов за каждый месяц,

- Для тех же работников: определить среднесписочную численность,

- Рассчитать итоговую среднесписочную численность работников за отчетный период.

- Для работников неполного рабочего дня: вычислить среднесписочную численность за каждый месяц,

- Для персонала, работающего полный рабочий день: рассчитать суммарную списочную численность за каждый месяц,

Покажем на примере, как считать среднесписочную численность в отчете 4-ФСС за 2 квартал 2021 года.

Шаг 1. Расчет суммарной списочной численности работников В расчет берутся сотрудники, работающие полный рабочий день.

Из списка исключаются:

- Находящиеся в неоплачиваемом учебном отпуске,

- Работающие неполный рабочий день,

- Собственники компании, не получающие зарплату,

- Работающие по совместительству,

- Лица, выполняющие работы по ГПХ договорам.

- Адвокаты,

- Находящиеся в декрете или отпуске по уходу за ребенком, в том числе работающие неполный день или на дому с сохранением права на получение пособия,

Сдача отчета 4-ФСС

В 2021 году юридические лица, имеющие работников, должны будут четыре раза отчитаться в Фонд социального страхования — представить форму отчета 4-ФСС по итогам 2021 года, первого квартала, полугодия и девяти месяцев.

Рекомендуем прочесть: Указ президента о гражданстве рф 2019 упрощенный порядок

После перехода к отправке отчета выберите сертификат для подписи и нажмите на копку «Проверить отчет». Если при проверке отчета будут обнаружены ошибки — нажмите на кнопку «Открыть редактор», исправьте ошибки и перейдите к отправке отчета снова.

Как рассчитать среднесписочную численность для 4-ФСС

Работодатели отчитываются по страховым взносам, налагаемым на заработную плату работников, путем представления в Фонд соц. страхования бланка 4-ФСС. Из этой статьи мы узнаем, как рассчитать для этого отчета показатель среднесписочной численности. Содержание В соответствии с Приказом ФСС РФ N 381 обновленная форма 4-ФСС начала свое действие с первого квартала текущего года.

Согласно п. 5.15 данного Приказа среднесписочная численность исчисляется согласно утвержденным Росстатом формам. Указания Росстата (Приказ N 498) сообщают, что среднесписочная численность за 1 месяц включает списочную численность за каждый день (30 или 31, а в феврале – 28 или 29), деленную на 12.

В расчет принимаются как выходные, так и праздничные дни. Ввиду того, что этот отчет подается ежеквартально, соответствующий показатель будет рассчитываться путем суммирования трехмесячных показателей среднесписочной численности, деленных на три. Расчет среднесписочной численности для ФСС-4 отразим на примере: Штатный состав фирмы N.

за январь месяц составляет 15 человек, за февраль — 13, а за март — 12. Среднесписочная численность, отражаемая в 4-ФСС за первый квартал, будет равна (15+13+12):3 = 13,333 = 13 человек.

Из производимого расчета списочной численности исключаются следующие категории работников:

- Сотрудники-совместители (внешние);

- Сотрудники, временно находящиеся в отпуске по учебе, который не оплачивается.

- Работницы в декретном отпуске и осуществляющие уход за детьми до полутора лет;

- Сотрудники, заключившие с фирмой договора ГПХ (подрядчики);

Подробный список работников, включаемых в списочную численность, содержится в п. 79 Указаний по заполнению формы N П-1.

При этом работники, занятые на неполный рабочий день, отражаются пропорционально отработанному за месяц времени.

- Вычисление месячной среднесписочной численности работников с частичной занятостью.

- Квартальный расчет среднесписочной численности путем суммирования п.1 и п.2

- Нахождение месячной среднесписочной численности сотрудников на полном рабочем дне.

Шаг 1.

Способы и сроки сдачи

Период предоставления отчета по форме 4-ФСС напрямую зависит от способа подачи этого отчета. При этом способ подачи зависит от среднесписочной численности физических лиц, в чью пользу индивидуальные предприниматели либо компании совершали взносы за прошлые расчетные периоды (согласно пункту 1, ст. 24 Федерального закона №125):

- при численности наемных сотрудников меньше 25 человек, работодатели имеют полное право подавать отчет на бумаге;

- при численности наемных сотрудников свыше 25 человек, работодателям предоставляется возможность подавать отчет по форме 4-ФСС в электронной форме.

Исходя из этого, предусмотрено всего несколько способов подачи отчета:

- на бумаге;

- в электронной форме.

На бумаге

В текущем году отчет по форме 4-ФСС нужно подавать в такие сроки:

- за прошлый год крайним сроком считается 20 января включительно текущего;

- за первые 3 месяца (квартал) – не позднее 20 апреля (этого же года) включительно;

- за 6 месяцев – до 20 июля текущего года;

- при подаче отчета за 9 месяцев – до 20 октября текущего года.

В электронной форме

Работодатели, в обязательном порядке должны соблюдать такие сроки:

- за прошлый год – до 25 января включительно;

- за первые 3 месяца (квартал) – не позже 25 апреля текущего года включительно;

- при подаче отчета за 6 месяцев – не позже 25 июля текущего года включительно;

- при подаче отчета за 9 месяцев – до 25 октября текущего года включительно.

Среднесписочная численность работников в расчете 4-ФСС в 2021 году: примеры

Как отразить среднесписочную численность в расчете 4-ФСС в 2021 году?

Поясним. На титульном листе 4-ФСС в 2021 году укажите (п. 5.15 Порядка заполнения 4-ФСС):

- в поле “Численность работающих инвалидов” – списочную численность инвалидов на 31.03.2019;

- в поле “Среднесписочная численность работников” – среднесписочную численность за 1 квартал 2021 г., рассчитанную в обычном порядке;

- в поле “Численность работников, занятых на работах с вредными и (или) опасными производственными факторами” – списочную численность занятых на вредных работах на 31.03.2021.

Приведем пример расчета среднесписочной численности для 4-ФСС в 2021 году.

Месячные показатели численности сотрудников предприятия:

- за март равен тринадцати.

- за февраль равен одиннадцати;

- за январь равен двенадцати;

Показатель расчета за 1 квартал 2021 года среднесписочной численности для ФСС-4 в данном примере будет равен двенадцати ((12 + 11 + 13) / 3 = 12). Именно этот показатель подлежит отражению в соответствующей строке расчета 4-ФСС. Расчет рассматриваемой численности сотрудников осуществляется при помощи сведений учета списочной численности за каждый день.

Ежедневный показатель должен быть равен соответствующему показателю, отраженному в табеле учета рабочего времени, ведущемся на предприятии.

При расчете показателя среднесписочной численности, в частности, учитываются:

- выполняющие государственные или общественные обязанности вне места работы;

- фактически явившиеся на работу вне зависимости от того, работали они или нет по причине простоя;

- прогульщики;

- находящиеся на испытании;

- работавшие в командировках;

- подследственные и др.

- нетрудоспособные, не явившиеся на работу;

- отпускники (в том числе за свой счет);

Внутренний совместитель включается в расчет по месту основной работы.

Когда в расчете 4 – ФСС будет заполнена таблица 1 “Расчет базы для начисления страховых

Лица, включенные в расчет и исключенные из списка при подсчете численности

В расчет среднесписочной численности включаются лица вне зависимости от факта нахождения на рабочем месте. Сотрудники могут отсутствовать по причине болезни, отпуска, в связи с исполнением государственных обязанностей. При включении их в состав численности учитываются лица с уважительными причинами отсутствия и сохранением средней заработной платы. При выборке количества трудоустроенных лиц предприятия часть работников не подлежит учету в среднесписочной численности.

| Лица, включаемые в расчет | Лица, исключаемые из расчета среднесписочной численности |

| Наемные работники, принятые на постоянную, временную или сезонную работу по трудовому контракту | Лица, трудоустроенные по договорам ГПХ |

| Внутренние совместители | Внешние совместители |

| Работники, отсутствующие по болезни, подтвержденной документом медицинского учреждения | Сотрудницы, находящиеся в отпуске по БиР, по уходу за ребенком |

| Лица на испытательном сроке | Потенциальные сотрудники, с которыми оформлен ученический договор с оплатой на время обучения |

| Работники, находящиеся в очередном отпуске | Лица, получившие отпуск без оплаты в связи с поступлением в учебное заведение |

Особые правила установлены для отражения в показателе численности совместителей. Работник, принятый по договору о внутреннем совместительстве, отражается в количестве 1 штатной единицы. Временные работники других предприятий не учитываются. Кроме совместительства, применяется совмещение либо замещение должностей в связи с внутренней необходимостью. При совместительстве должностей численность не увеличивается.

Расчет среднесписочной численности для ФСС-4

» » » Отчетность Численность работников организации или ИП влияет на порядок заполнения формы 4 ФСС. В 2015 году компании и ИП должны заполнять и сдавать форму 4 ФСС только в электронном виде, если среднесписочная численность их работников за 2014 год превышает 25 человек.

Если среднесписочная численность их работников за 2014 год не превышает 25 человек, компания и ИП вправе выбирать: либо отчитываться на бумаге, либо в электронном виде.

Итак, чтобы определиться, как сдавать расчет 4 ФСС: на бумаге или электронно, вам нужно для начала подсчитать количество работников за 2014 год. Взять количество работников вы можете из формы о среднесписочной численности, которую вы в январе 2015 года отправили в налоговую инспекцию. Расскажем подробнее, как посчитать численность работников для 4 ФСС.

Зная численность работников вы сможете без труда заполнить численность работников в форме 4 ФСС. Вычислить среднесписочную численность работников можно, следуя Указаниям, утвержденным приказом Росстата от 28.10.2013 № 428. Чтобы определить среднесписочную численность за год, используйте формулу: Среднесписочная численность работников за год = Среднесписочная численность работников за январь + Среднесписочная численность работников за февраль + … + Среднесписочная численность работников за декабрь : 12 В случаях, когда фирма вела деятельность неполный год (например, была зарегистрирована летом), данный показатель нужно рассчитывать аналогично.

То есть все равно сумму среднесписочной численности за все месяцы нужно разделить на 12.

В свою очередь, чтобы вычислить среднесписочную численность за месяц, применяют формулу: Среднесписочная численность работников за месяц = Среднесписочная численность сотрудников, отработавших полные рабочие дни + Среднесписочная численность сотрудников, отработавших неполные рабочие дни Среднесписочную численность сотрудников, занятых полный день, считают так: Среднесписочная численность сотрудников, отработавших полные рабочие дни = Списочная численность работников за 1-е число месяца

Минакова Юлия

Расчет среднесписочной численности сотрудников выполняется согласно Указаниям Росстата, утвержденных Приказом от 28.10.2013 № 428. В данном документе представлен перечень сотрудников, которые обязательно должны входить в численность работников, указываемую в отчетной форме. Там же, указан список лиц, которые при расчете не учитываются.

Необходимость сдачи отчета порождает еще один вопрос: а как рассчитать ССЧ при открытии ООО, кого включить в этот документ? Производить вычисления нужно в соответствии с указаниями, данными Росстатом. Они отображены в письме №428 от 28 октября 2017 года.

Среднесписочная численность в ФСС-4: расчет

→ → Обновление: 23 марта 2021 г.

Для расчета страховых взносов в ФСС используется, в т.ч., такой показатель, как среднесписочная численность. Он содержится в отчете ФСС-4.

Расчет этого показателя рассмотрим ниже.

Важно отметить, что формы отчета 4-ФСС за 2021 год и за 2021 год различны.

В то же время рассматриваемый в данной статье показатель остался без изменения.

Порядков заполнения по Приказу от 26 февраля 2015 года и содержат одинаковую информацию о том, что этот показатель рассчитывается на основании форм, утвержденных Росстатом. В отчете 4-ФСС среднесписочная численность отражается на первой странице. Порядок расчета для статистики содержится в , утвержденных Росстатом 26 октября 2015 года.

Из Указаний, в частности, следует, что месячный показатель рассчитывается сложением списочного количества трудящихся за каждый календарный день и делением этой суммы на количество всех дней месяца. Расчет включает в себя абсолютно все дни месяца вне зависимости от того, являются ли они рабочими, выходными или праздничными. Для того, чтобы получить соответствующий квартальный показатель численности в отчете 4-ФСС, следует сложить три рассчитанных вышеуказанным методом месячных показателя и разделить их на количество месяцев в квартале.

Приведем пример. Месячные показатели численности сотрудников предприятия:

- за январь равен двенадцати;

- за февраль равен одиннадцати;

- за март равен тринадцати.

Квартальный показатель расчета среднесписочной численности для ФСС-4 в данном примере будет равен двенадцати ((12 + 11 + 13) / 3 = 12).

Именно этот показатель подлежит отражению в соответствующей строке расчета 4-ФСС.

Расчет рассматриваемой численности сотрудников осуществляется при помощи сведений учета списочной численности за каждый день. Ежедневный показатель должен быть равен соответствующему показателю, отраженному в табеле учета рабочего времени, ведущемся на предприятии. При расчете показателя среднесписочной численности, в частности,

Среднесписочная численность в ФСС-4 (расчет в 2021 году)

Автор статьиВиктория Ананьина 4 минуты на чтение3 217 просмотровСодержание Численность работников, указанная на титульном листе 4-ФСС, рассчитывается как среднесписочный показатель.

Количество среднесписочного состава работников определяется с начала года по отчетный период путем деления сумм ежемесячной численности на количество месяцев.

Рассмотрим актуальные примеры расчета на 2021 год.В отчетности среднесписочный показатель указывают за квартал, полугодие, 9 месяцев, год с учетом данных с начала налогового периода. Показатель важный, имеет значение для определения формы представления отчетности. Предприятия с численностью свыше 25 человек за отчетный период должны подавать данные в электронном виде.Среднесписочное количество работающих не идентично численности сотрудников, утвержденных штатным расписанием.

Порядок определения среднесписочной численности (СЧ) установлен Росстатом в приказе от 26.10.2015 № 428 в редакции, принятой 06.02.2017.При расчете среднесписочного показателя используются принципы:

- Численность сотрудников нерабочего дня определяется по предшествующему выходному рабочему дню. Аналогично учитывается количество лиц при возникновении нескольких нерабочих дней.

- Численность устанавливается в целых единицах с округлением в большую или меньшую сторону в зависимости от величины дробного показателя.

- Лицо, имеющее выходной день в соответствии с графиком исполнения обязанностей, включается в расчет по данным предшествующего дня.

- Подсчет лиц за месяц производится в каждый календарный день, включая выходные или праздничные дни.

- Показатель выводится по результатам месяца. По данным каждого месяца выводится показатель за любой период с начала года.

Рекомендуем прочесть: Как рассчитать больничный по беременности и родам в 2021 совместителю

Основанием для получения данных о количестве работников служит информация из табелей, кадровых приказов по предприятию. Ответственному работнику необходимо иметь сведения о лицах, которым установлен неполный трудовой день.

В основе данных о среднесписочном числе

Среднесписочная численность за 2021 год: особенности учета совместителей и исполнителей по ГПД

Учет отдельных категорий персонала ведется в особом порядке. Не учитываются на общих основаниях внешние совместители: входят в среднесписочную численность только внутренние. Каждый внутренний совместитель принимается за одну единицу и только по основной должности. А «внешники» подлежат отдельному учету, как и исполнители по гражданско-правовым договорам подряда, оказания услуг и так далее.

Расчет средней численности в этом случае ведется по аналогии с определением среднесписочной численности сотрудников, при этом внешних совместителей учитывают пропорционально отработанному времени, а исполнителей по ГПД — как целые единицы. Поэтому для «внешников» сначала рассчитывается общее количество отработанных человеко-дней по стандартной формуле:

И только потом на основании полученного результата определяется средняя численность:

Но с лицами, работающими по гражданско-правовым договорам, все гораздо проще:

Срок выплаты вознаграждения на учет не влияет. Принимается в расчет каждый календарный день в течение всего периода действия договора. Учитываются все исполнители за исключением индивидуальных предпринимателей и штатных сотрудников, с которыми работодатель заключил ГПД, а также лиц, с которыми заключены авторские договоры на передачу имущественных прав.

Совет от редакции. Не забывайте ежегодно сдавать в Росстат отчеты о численности работников. Даже если в текущем году компания объявлена банкротом и готовится к ликвидации или приостановила деятельность, но в течение отчетного периода производила товары и услуги, сдавать отчет все равно придется. Освобождены от этой обязанности только малые предприятия с численностью не более 15 человек за год, все остальные заполняют для органов статистики форму №1-Т или №П-4. Как подготовить отчет и проверить правильность внесенных данных, читайте в электронном журнале «Кадровое дело».

В отчете ФСС численность работников как считать

Содержание Среднесписочная численность работников (ССЧ) — это среднее число работников, которые работали у вас в течение квартала или года. ССЧ указывают в отчётности за сотрудников в ФСС и раз в год сдают по ней отдельный отчёт в налоговую.

В среднесписочной численности учитываются сотрудники по трудовым договорам.

В расчёт не включаются:

- внешние совместители, неработающие сотрудники в декрете, сотрудники в учебном отпуске.

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ. В отчётности чаще всего используется среднесписочная численность.

Принцип такой: посчитайте количество работников за каждый месяц года и разделите на 12.

Например, если полгода на вас работали 6 человек, а остальные полгода — 4, среднесписочная численность за год — 5 сотрудников.

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам. Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день.

Чтобы всё правильно посчитать, используйте пошаговую инструкцию. Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце. Таким же способом посчитайте сотрудников за остальные месяцы.

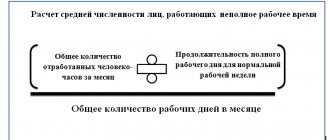

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу. Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц. Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц.

Результат округлите до целого числа.

Разделите количество работников на полной и неполной ставке на количество месяцев в периоде.

Снова округлите до целого числа.

Итоги

Для того чтобы подсчитать среднесписочную численность работников организации в целях заполнения формы 4-ФСС, необходимо знать такие показатели: продолжительность рабочего дня в фирме на полную ставку, количество часов, отработанных сотрудниками с частичной занятостью, количество дней в месяце, а также количество трудовых договоров на полную и неполную ставку. Используя их в определенной последовательности, можно сделать необходимые расчеты по приведенной выше методике.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Среднесписочная численность в расчете 4-ФСС за год

> > > 05 декабря 2021 4-ФСС за год — среднесписочная численность в этом отчете, формируемом нарастающим итогом, тоже считается за год.

О том, где она должна быть показана, о ее роли и правилах расчета — в нашем материале. 4-ФСС — это форма, предназначаемая для Фонда социального страхования и посвященная расчетам по взносам на страхование от несчастных случаев, контроль над которыми ФСС сохранил после передачи в 2021 году прочих страховых взносов в ведение налоговой службы.

Сдавать ее в соцстрах нужно ежеквартально (п. 1 ст. 24 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ), формируя в течение года в каждом последующем отчете данные по нарастающей, т. е. с охватом периода, отсчитываемого от начала текущего года (пп.

1, 2 ст. 22.1 закона № 125-ФЗ). Необходимость учета нарастающим итогом касается и сведений о среднесписочной численности (далее — ССЧ) (п. 5.15 приложения № 2 к приказу ФСС РФ от 26.09.2016 № 381 в редакции, сформированной приказом ФСС РФ от 07.06.2017 № 275).

Бланк 4-ФСС так же, как и правила заполнения этой формы, утвержден приказом ФСС РФ № 381. Для указания ССЧ в нем отведено специальное поле на титульном листе под основным сведениями о плательщике взносов.

Внесение этой информации обязательно. С чем связана обязательность внесения данных об ССЧ в отчет? Величина это показателя определяет и допустимый способ его представления в ФСС.

Не является в этом плане исключением и цифра среднесписочной численности в 4-ФСС за год. Граничным значением для ССЧ служит цифра 25 (п.

1 ст. 24 закона № 125-ФЗ): страхователи, у которых она оказалась больше этой величины, обязаны подавать отчет электронно, но могут сделать это позднее (включая 25-е число месяца, в котором должен быть подан отчет); страхователи с численностью штата, не превышающей граничного значения, имеют право выбора способа сдачи отчета (на бумаге или электронно), но должны при этом помнить,

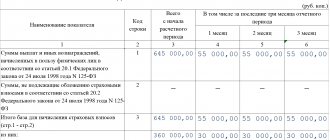

Таблица 1. Расчет базы для начисления страховых взносов

Показатели в таблице отражаются следующим образом:

- в графе 3 – нарастающим итогом с начала расчетного периода;

- в графах 4-6 – за последние три месяца отчетного периода.

В строке 1 автоматически рассчитывается общая сумма выплат и иных вознаграждений, облагаемых страховыми взносами:

стр. 1 = стр. 2 + стр. 3

В строке 2 указываются выплаты, которые не облагаются страховыми взносами (если таковые имеются). При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 2 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр. 2

стр. 2 гр. 3 (за прочие отчетные периоды) = стр. 2 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 2 расчета за текущий отчетный период

В строке 3 отражается база для начисления страховых взносов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 3 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр. 3

стр. 3 гр. 3 (за прочие отчетные периоды) = стр. 3 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 3 расчета за текущий отчетный период

Внимание! При заполнении строки 3 следует обратить внимание на то, что должно выполняться следующее равенство:

стр. 3 = стр. 1 – стр. 2

В строке 4 указываются выплаты, произведенные в пользу инвалидов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 4 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр. 4

стр. 4 гр. 3 (за прочие отчетные периоды) = стр. 4 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 4 расчета за текущий отчетный период

В строке 5 указывается размер тарифа, который установлен для организации или ее обособленного подразделения.

Внимание! Строка 5 заполняется на основании уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое выдается страхователю отделением ФСС России.

Если организация имеет право на скидку к страховому тарифу, то она отражается в строке 6. Процент скидки к страховому тарифу устанавливается территориальным органом ФСС на текущий календарный год и зависит от состояния охраны труда (включая результаты специальной оценки условий труда, а также обязательных медосмотров) и расходов на обеспечение по страхованию.

Если же организация использует надбавку к тарифу взносов, то в строке 8 отражается дата приказа территориального отделения ФСС об установлении надбавки, а в строке 7 — процент надбавки. Процент надбавки к страховому тарифу устанавливается территориальным органом ФСС на текущий календарный год.

Максимальный размер скидки (надбавки) не может превышать 40% утвержденного страхового тарифа.

В строке 9 автоматически исчисляется итоговый тариф страховых взносов с учетом скидки или надбавки по следующим формулам:

— если плательщику страховых взносов не установлены скидки (надбавки) к страховому тарифу:

стр. 9 = стр. 5

— если плательщику страховых взносов установлена скидка к страховому тарифу:

стр. 9 = стр. 5 – стр. 5 * стр. 6 / 100

— если плательщику страховых взносов установлена надбавка к страховому тарифу:

стр. 9 = стр. 5 + стр. 5 * стр. 7 / 100

Порядок расчета среднесписочной численности

В целях отражения в отчетности Фомы-4 ФСС РФ достоверных данных о среднесписочной численности работников, Государственное учреждение — Архангельское региональное отделение Фонда социального страхования сообщает. Расчет среднесписочной численности работающих должен быть произведен в соответствии с Указаниями по заполнению форм статистического наблюдения: № П-1

«Сведения о производстве и отгрузке товаров и услуг»

, № П-2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников», № П-5(М) «Основные сведения о деятельности организации» (далее – Указания), утвержденными Приказом Федеральной службы государственной статистики Министерства экономического развития Российской Федерации от 12.11.2008 г.

№ 278. Среднесписочная численность работников рассчитывается на основании ежедневного учета списочной численности, которая постоянно уточняется в соответствии с унифицированными формами первичной документации по учету труда и оплаты труда (приказами (распоряжениями) о приеме, переводе работника на другую работу, предоставлении отпуска, прекращении (расторжении) трудового договора (увольнении), табелями учета рабочего времени, расчетно-платежными ведомостями). Обращаем внимание: Численность показывается в целых единицах. В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации, в том числе: — фактически явившиеся на работу, включая и тех, которые не работали по причине простоя; — находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей; — не явившиеся на работу по болезни (в течение всего периода болезни до возвращения на работу в соответствии с листками нетрудоспособности или до выбытия по инвалидности)

Среднесписочная численность в расчете 4-ФСС (нюансы)

Среднесписочная численность в ФСС-4 — расчет ее предполагает участие в нем довольно большого количества показателей.

Рассмотрим процедуру этого расчета.В форме 4-ФСС (утверждена приказом ФСС от 26.09.2016 № 381) среднесписочная численность работников указывается в отдельном поле титульного листа. Соответствующий показатель отражается в соответствии с приказом ФСС от 07.06.2017 № 275 за период с начала года.

В действовавшей ранее редакции приказа № 381 среднесписочная численность заполнялась на отчетную дату.А вот поля «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредными/опасными производственными факторами» заполняются согласно списочной численности соответствующих категорий сотрудников на отчетную дату. Рассмотрим, каким образом рассчитывается среднесписочная численность в отчете ФСС на практике.Подробнее обо всех аспектах заполнения расчета 4-ФСС читайте.Расчет рассматриваемого показателя за тот или иной квартал осуществляется в 5 этапов:1.

Исчисление среднесписочной численности всех работников за все дни месяцев с начала года, то есть если отчет сдается за 2 квартал 2021 года, то среднесписочная численность считается за январь-июнь 2021 года.2. Исчисление среднесписочной численности по сотрудникам с неполной занятостью за все дни месяцев с начала года.3.

Исчисление среднесписочной численности сотрудников отдельно за каждый месяц.4. Исчисление среднесписочной численности по работникам с неполной занятостью за каждый месяц.5. Определение среднесписочной численности специалистов за период с начала года.Такой алгоритм соответствует порядку определения среднесписочной численности, который Росстат рекомендует применять при заполнении форм статистической отчетности.