Продавец – плательщик НДС.

До 01.01.2019 действовал пп. 31 п. 2 ст. 149 НК РФ, по которому реализация макулатуры освобождалась от обложения НДС.

С названной даты норма утратила силу, вследствие чего реализация макулатуры (бумажных и картонных отходов производства и потребления, отбракованной и вышедшей из употребления бумаги, картона, типографских изделия, деловой бумаги, в том числе документов с истекшим сроком хранения) попала в облагаемые НДС операции. Однако продавец не исчисляет и не уплачивает налог в данном случае, эта обязанность возлагается на покупателя (получателя) макулатуры – налогового агента (абз. 2 п. 3.1 ст. 166, п. 8 ст. 161 НК РФ).

К сведению:

В целях применения п. 8 ст. 161 НК РФ получателями товаров являются организации и индивидуальные предприниматели, имеющие право собственности на товар, в том числе на безвозмездной основе.

Порядок исчисления НДС налоговым агентом применяется при реализации макулатуры после 01.01.2019 вне зависимости от того, что этот товар приобретен до 01.01.2019 либо предварительная плата за него получена в 2021 году (Письмо Минфина России от 25.01.2019 № 03‑07‑11/3969).

Но исчислить и уплатить в бюджет налог покупатели обязаны только в случае приобретения ими макулатуры у продавцов – плательщиков НДС, которые сообщат о предстоящей «НДС-обязанности» покупателю путем выставления ему счета-фактуры, заполненного по‑особому. Как отмечается в абз. 2 п. 5 ст. 168 НК РФ, при реализации налогоплательщиков товаров, указанных в абз. 1 п. 8 ст. 161 НК РФ, а также при получении оплаты (частичной оплаты) в счет предстоящих поставок таких товаров он должен составить счета-фактуры, корректировочные счета-фактуры без учета сумм НДС. При этом в таких счетах-фактурах, корректировочных счетах-фактурах проставляется надпись или ставится штамп «НДС исчисляется налоговым агентом» (Письмо Минфина России от 20.02.2019 № 03‑07‑14/10689).

Обратите внимание:

Соответствующая надпись делается в графе 7 счета-фактуры. Графы 8 (сумма налога) и 9 (стоимость товара с налогом) не заполняются (Письмо ФНС России от 16.01.2018 № СД-4-3/[email protected]).

Вместе с тем в некоторых ситуациях (что следует из абз. 1 п. 3.1 ст. 166 НК РФ) продавцам макулатуры придется исчислить и уплатить НДС в бюджет. Такие случаи предусмотрены абз. 7 и 8 ст. 161, пп. 1 п. 1 ст. 164 НК РФ, а также при реализации указанного товара «физикам», не являющимся ИП.

К сведению:

Вне зависимости от того, исчисляют НДС продавцы макулатуры самостоятельно (абз. 1 п. 3.1 ст. 166 НК РФ) либо «передают» эту обязанность покупателям – налоговым агентам, они (продавцы – плательщики НДС) вправе принимать к вычету суммы «входного» налога по приобретенным ими товарам (работам, услугам), используемым для осуществления операций по реализации макулатуры, независимо от факта оплаты этих товаров (работ, услуг). Кроме того, необходимость вести раздельный учет при реализации такими налогоплательщиками макулатуры и осуществлении иной деятельности, подлежащей обложению НДС, исключается (письма Минфина России от 27.11.2018 № 03‑07‑14/85348, от 03.12.2018 № 03‑07‑11/87234).

Как устроена отрасль

Российская отрасль переработки макулатуры — это 84 предприятия совокупной мощностью переработки 4,5 млн тонн в год. Порядка 40% всей бумажно-картонной продукции в стране производится из макулатуры. В переработку поступает более 50% пригодной для переработки макулатуры

Переработка макулатуры в России и ЕС

Источник: CEPI, Росстат, Центр системных решений

Для полного понимания ситуации следует привести анализ структуры отрасли переработки макулатуры. На верхнем уровне находится завод, на котором макулатура превращается в различные виды бумажной продукции (тарные картоны, бумажные санитарно-гигиенические изделия, упаковка из формованного бумажного волокна, строительные материалы на картонно-бумажной основе и т. д.).

Основной поставщик макулатуры для заводов — производственно-заготовительные предприятия (ПЗП), на которых производится сортировка макулатуры и формирование товарных партий. Каждый из заводов обычно работает с несколькими десятками ПЗП, рассказывает председатель Российского союза налогоплательщиков, первый заместитель председателя комиссии по общественному контролю Общественной палаты РФ Артем Кирьянов.

ПЗП и места образования макулатуры связывает, без преувеличения, огромное количество первичных заготовителей — индивидуальных предпринимателей, субъектов микро- и малого бизнеса, попросту говоря — водителей с одной «Газелью». С одним ПЗП могут сотрудничать и десятки, и сотни первичных заготовителей.

Как можно видеть, один завод замыкает цепочку, состоящую из сотен, а в отдельных случаях и тысяч участников. Проконтролировать уплату налогов перерабатывающими предприятиями — сейчас их в стране 84 — легко. Отследить всех заготовителей — практически невозможно. Но с НДС Фокина число участников цепочки уже не имеет значения: за всех налог платит завод. Достаточно для каждого из 84 заводов назначить по одному инспектору ФНС для эффективного контроля начисления и уплаты налогов.

Баланс макулатуры в 2021 г.

Лига переработчиков макулатуры, Центр системных решений

Важное обстоятельство: сегмент заготовки макулатуры, включая первичных заготовителей и ПЗП, — это полностью малый бизнес, имеющий право использовать упрощенную систему налогообложения.

Продавец – организация, не являющаяся плательщиком НДС, либо физическое лицо.

Если макулатуру продает «спецрежимник» (организация или ИП, не являющиеся плательщиком НДС) либо плательщик НДС, освобожденный от обязанности налогоплательщика по ст. 145 и 145.1 НК РФ (здесь же могут быть плательщики ЕСХН, которые с 01.01.2019 уплачивают НДС, однако подошли по условиям и воспользовались освобождением по ст. 145 НК РФ), обязанностей налогового агента у покупателей не возникает. В таком случае продавец в договоре и первичном учетном документе сделает соответствующую запись или проставит о.

К сведению:

Счет-фактуру лица, освобожденные от уплаты НДС, не составляют, такая обязанность возложена лишь на плательщиков данного налога (п. 3 ст. 169 НК РФ, Письмо Минфина России от 28.02.2018 № 03‑07‑11/12711).

При покупке металлолома у «физиков» (в силу п. 1 ст. 143 НК РФ они не признаются плательщиками НДС, за исключением случаев, связанных с перемещением товаров через таможенную границу Таможенного союза) покупатели макулатуры также не обязаны исчислять и уплачивать НДС.

Сказанное подтверждает и Минфин в Письме от 28.11.2018 № 03‑07‑14/85863: в случае приобретения макулатуры у неплательщиков налога на добавленную стоимость, в том числе физических лиц, обязанность по исчислению налога на добавленную стоимость у покупателей макулатуры отсутствует.

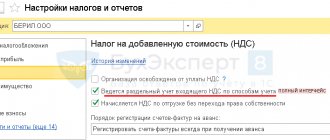

Настройка программы

Если организация покупает и реализует макулатуру, то в настройках 1С:Бухгалтерия предприятия КОРП необходимо установить флажок для значения «Обратное начисление по НДС» (Главное — Функциональность — Расчеты — Обратное начисление по НДС

).

Рисунок 1 — Функциональность в разделе Главное

Рисунок 2 — Настройка «Обратное начисление НДС»

Вычет НДС у налогового агента.

Получив от продавца – плательщика НДС соответствующее указание о том, что налог исчисляется налоговым агентом, покупатель макулатуры исполняет вмененную ему обязанность, причем вне зависимости от применяемого режима налогообложения, а также освобождения от обязанностей плательщика НДС.

При этом заявить к вычету исчисленный при покупке макулатуры НДС покупатель (налоговый агент) вправе только в том случае, если он является его плательщиком и приобретенный им товар предназначен для облагаемых НДС операций (п. 3 ст. 171 НК РФ).

В Письме от 28.11.2018 № 03‑07‑14/85863 Минфин указал, что суммы НДС, исчисленные налоговыми агентами – покупателями макулатуры на основании счетов-фактур, выставленных продавцами, будут приниматься к вычету в том налоговом периоде, в котором эти товары поставлены на учет. Как правило, налоговый период, в котором налоговые агенты исчисляют налог за продавца – плательщика НДС, совпадает с налоговым периодом, в котором у налоговых агентов возникает право на вычет налога в качестве покупателя.

Минфин убивает отрасль

Таким образом, 2021 год поставил отрасль в крайне тяжелые условия. Из простой и понятной системы сделали сложную и запутанную. «Сейчас мы наращиваем количество плательщиков, что увеличивает нагрузку на органы власти по администрированию, а ожидать увеличения поступлений нельзя, поскольку то, что раньше собиралось в одном месте, будет распределено по длинной цепочке. То, что делали 80 компаниями, теперь размажется по миллионам. Зачем это было сделано? Непонятно. А НДС — это такой налог, решения по которому следует принимать только после глубокого анализа», — говорит Владимир Саськов.

Основная ошибка Минфина именно в отношении макулатуры заключается в том, что макулатура рассматривалась ведомством так же, как и другие предметы регулирования, в частности металлолом. В заготовке металлолома существует период возникновения полуфабриката, который можно просто «нарисовать» на бумаге, хотя в реальности его не будет существовать.

Новая бумагоделательная машина на Сухонском ЦБК (Объединенные бумажные фабрики)

Источник: пресс-служба ОБФ

Это, с одной стороны, еще металлолом, а с другой — полуфабрикат, не готовая продукция. И в ряде случаев участники отрасли злоупотребляли этим. Искусственно встраивали в цепочки компании, которые как бы продавали им полуфабрикат и получали налоговый вычет. В случае с макулатурой министерство, пытаясь найти в цепочке поставок аналогичный полуфабрикат, имело в виду сортированную и кипованную макулатуру, то есть сырье, соответствующее ГОСТ 10700-97, которое заготовители продают переработчикам и которое, по закону 174-ФЗ, было освобождено от НДС. Но у участников отрасли возникает закономерный вопрос: зачем нужны манипуляции с макулатурой, если это сырье и так освобождено от НДС? Ответа на него так и нет.

Участники отрасли бьют тревогу. «Мы еще не получали требований из налоговой инспекции, — говорит бухгалтер одного из ПЗП, — но только потому, что сама ФНС пока не поняла, что происходит». По ее словам, уже известны случаи, когда заготовители заявили НДС к вычету по приобретенным услугам.

Если раньше это было невозможно, потому что деятельность мелких реализаторов макулатуры не облагалась НДС, то теперь у них появилась такая возможность. И, естественно, объясняет бухгалтер, бюджет эти деньги потеряет.

Крупные заводы уже почувствовали изменения — их работа усложнилась: входящие счета-фактуры без НДС могут не соответствовать действительности. Приходится постоянно звонить заготовителям и уточнять, по какой системе налогообложения они работают.

Есть и чисто технические трудности с учетом. Программа 1С сейчас поддерживает только одну версию — КОРП. И если компании-отходообразователю требуется учесть даже одноразово работу с макулатурой, она должна приобрести новую программу, которая стоит порядка 35 тыс. рублей. Кроме расходов на программу, отходообразователь также должен оплатить обучение сотрудника. И все это для того, чтобы проделать одну операцию, потому что об НДС необходимо отчитываться в электронном виде, а реализация макулатуры для подавляющего большинства отходообразователей — работа непрофильная.

Но, пожалуй, самый сложный момент — то, что заготовитель как налоговый агент должен исчислить НДС на момент отгрузки, во время получения макулатуры. И исчислить его надо по счету-фактуре, который предоставляет отходообразователь. Соответственно, при отсутствии такого документа налог исчислить невозможно. Что с этим делать? Непонятно. А поскольку для большинства отходообразователей макулатура — это непрофильный бизнес, то ясно, что никто вопрос решать не спешит. Результат налицо: объемы заготовки макулатуры снижаются.

* * *

Мы рассмотрели общий порядок исчисления НДС покупателями макулатуры – налоговыми агентами. К данной ситуации применимы разъяснения компетентных органов в отношении всех товаров, указанных в п. 8 ст. 161 НК РФ.

Добавим несколько слов об уплате налога налоговыми агентами. Порядок расчета суммы НДС, которую налоговый агент должен уплатить в бюджет по итогам квартала, установлен п. 4.1 ст. 173 НК РФ. Налог исчисляется совокупно в отношении всех товаров, перечисленных в п. 8 ст. 161 НК РФ, и в отношении всех операций за истекший налоговый период. Общая сумма налога, исчисляемая в соответствии с п. 3.1 ст. 166 НК РФ, увеличивается на восстановленные суммы на основании пп. 3, 4 п. 3 ст. 170 НК РФ и уменьшается на суммы вычетов, предусмотренных п. 3, 5, 8, 12 и 13 ст. 171 НК РФ, в части операций, осуществляемых названными налоговыми агентами.

Что касается декларации по НДС, то в настоящее время в форму, формат и порядок ее заполнения внесены изменения. Теперь для налоговых агентов, указанных в п. 8 ст. 161 НК РФ, прописан четкий порядок.

НДС: проблемы и решения, №4, 2021 год

Отрасль бьется за свое спасение

Уже понятно, что вступление в силу новых поправок к Налоговому кодексу серьезно сказывается на всей отрасли и несет значительные риски и для экономики, и для экологии, так как именно на макулатуре завязано до 50% бумажной промышленности. И если говорить о последствиях, наиболее очевидным из них представляется снижение объемов заготовки макулатуры вследствие уменьшения количества заготовителей, говорит Артем Кирьянов. За этим последуют уменьшение объемов выпуска и реализации продуктов переработки макулатуры; снижение доходности и падение инвестиционной привлекательности отрасли.

Наиболее очевидное решение в сложившейся ситуации, уверен Артем Кирьянов, — вернуться к НДС Фокина, отлично зарекомендовавшему себя в 2016–2018 годах. Это позволит отрасли развиваться, а бюджету — получать НДС в полном объеме, при этом как минимум не ухудшая экологическую ситуацию в стране.

Не исключено, что поправки будут пересмотрены, возможно, все это даже может перерасти в новый отдельный законопроект, но уже с более детальным анализом от всех имеющих отношение к этому правительственных ведомств. Но мгновенно этого не произойдет, а значит, в 2021 году время уже упущено и бюджет недополучит существенные средства, тогда как сама отрасль серьезно пострадает. Ясно одно: отрасли необходим НДС Фокина и его следует вернуть как можно быстрее.

Уничтожение документов

После прочтения сжечь! Ваши старые документы не выдадут ни одной тайны Мы действительно уничтожаем документы в соответствии с Европейскими стандартами уничтожения и при этом платим Вам за это деньги!

- Шоссейная ул, Д 92 стр 3.

- Оформляем все необходимые документы и акт об уничтожении.

- Вы можете привезти документы в любом виде.

- За каждый привезенный килограмм документов (офисной бумаги), подлежащих уничтожению, мы заплатим Вам по 12 рублей. Разгрузка автотранспорта нашими силами бесплатно.

Владеешь информацией – владеешь миром.

Почему-то все считают, что эта поговорка о прессе. Ничего подобного! Она о прокуратуре, о налоговой, о конкурентах, — о всех тех, кто мечтает хоть одним глазком взглянуть на ваши архивы.

А у любой успешной компании немало и того и другого — и недругов, и архивов, — ведь при эффективном бизнесе объем информации огромен. Информации важной, конфиденциальной, секретной.

Даже хранить её – и то тревожно, не говоря уже о том, что бумаги занимают место. Много офисных квадратных метров, за которые вы платите немаленькую аренду!

За что?! Зачем?! Она что – дорога вам, как память? В общем, все старые документы, особенно секретные, лучше всего после прочтения сжечь. А пепел развеять над головами налоговых инспекторов и конкурентов. Идеально! Однако у педантичного руководителя сразу возникнут вопросы. Первый: устроить пионерский костёр в офисе не очень удобно, да и пожарная сигнализация явно будет вставлять палки в колёса.

Второй: кто будет жечь? Кому доверить этот трудоёмкий, рискованный и, не побоимся этого слова, интимный акт?

Рекомендуем прочесть: Кредит под залог земельного участка втб 24

А если доверенное лицо вдруг даст слабину и вместо пепелища устроит раздачу документов «компетентным органам» и конкурирующим организациям? Это ещё пострашнее костра в офисе! Вывод: бумаги надо уничтожать регулярно.

Это, как мыть машину: чистые стёкла – хороший обзор – безопасное вождение.

Вам же в этом случае надо соблюдать информационную безопасность.

Понимаете, о чём мы? Не терзайте