Заполнение справки начинают с указания подписанта, перейдя на вкладку «Реквизиты»

. Если отчет подается налоговым агентом, то в поле

«Руководитель»

указывается его ФИО, если же уполномоченным представителем, то указывается ФИО представителя и реквизиты документа, подтверждающего его полномочия. Затем по соответствующей кнопке на вкладке «2-НДФЛ» необходимо добавить сотрудника. Далее в титульном листе автоматически заполняются следующие поля:

- год, за который представляется справка;

- номер справки и дата ее составления.

В поле «Признак»

автоматически указывается «1», что соответствует тому, что справка сдается в качестве ежегодной отчетности. Если справка заполняется в случае невозможности удержания налога, то в этом поле указывается «2».

Внимание! При составлении справки правопреемником налогового агента в поле «Признак»

указываются соответственно коды «3» и «4».

В поле «Номер корректировки»

в первичной справке автоматически отражается «0».

В корректирующей справке необходимо указать номер корректировки (например, «1», «2» и т. д.). При ее заполнении в полях «№__»

и

«от__»

указывается номер ранее представленной справки и новая дата составления.

При заполнении аннулирующей справки автоматически указывается код «99». Эта справка оформляется в том случае, если нужно аннулировать показатели в ранее представленной справке. При этом сведения о налоговом агенте и физическом лице – получателе дохода указываются из первоначальной справки, а разделы 2-3 и приложение не заполняются.

Внимание! При составлении корректирующей либо аннулирующей справки правопреемником налогового агента взамен ранее представленной налоговым агентом в полях «№__»

и

«от__»

указывается номер справки, ранее представленной налоговым агентом и новая дата составления.

При заполнении поля «В ИФНС (код)»

отражается код налогового органа, в который представляется справка. Он указывается автоматически (код, который был указан при регистрации клиента в системе), либо выбирается из справочника.

- Данные о налоговом агенте

- Данные о физическом лице — получателе дохода

- Доходы, облагаемые по ставке ___%

- Стандартные, социальные и имущественные налоговые вычеты

- Общие суммы дохода и налога

- Комментарии и разъяснения

Что представляет 2-НДФЛ

Справка о налоге на доходы – документ, где указывается информация об источниках официальной прибыли, заработной плате, больничных выплатах, материальной денежной помощи, высчитанных налогах за год. Выписка предоставляется гражданам, осуществляющим трудовую деятельность на территории России. Справку можно получить у работодателя после письменного обращения работающего физического лица. Срок получения документа составляет 3 дня без учета выходных, праздничных дней.

Годовые отчеты 6-НДФЛ и 2-НДФЛ не совпадают по сумме удержанного налога

Главная » Новости » В двух налоговых отчетах по НДФЛ, 6-НДФЛ и 2-НДФЛ, есть один и тот же показатель – удержанная сумма налога на доходы. Однако, значения данного показателя, отражаемые в расчете 6-НДФЛ и справке 2-НДФЛ за аналогичный период, могут не совпадать.

На это обратила внимание ФНС России в письме от 01.07.2016 г. № примеру, заработная плата начислена в декабре 2021 года, а фактически выдана в январе 2021 года. Соответственно НДФЛ удержан тоже в январе.В расчет 6-НДФЛ за 2021 год сумма налога, удержанная с декабрьской зарплаты, не попадет. Эту сумму необходимо указать только в разделе 1 по строке 040 «Сумма исчисленного налога».

В строке 070 «Сумма удержанного налога» НДФЛ с декабрьского дохода будет учтен только в I квартале 2021 года.С 2-НДФЛ немного иная ситуация.

Предназначение справки

2-НДФЛ – документ, в котором отражена платежеспособность трудового лица. Гражданин может потребовать справку для подтверждения ежемесячного дохода с постоянного места работы. Основное предназначение выписки для физического лица:

- оформление кредита, займа у финансовой организации

- получение государственного налогового вычета

- участие в судебном разбирательстве

- расчет пенсии

- начисление алиментов

- усыновление, оформление опекунства

- устройство на другое место трудовой деятельности

- оформление визы

- начисление денежных выплат по безработице, социальных льгот для малообеспеченных граждан

2-НДФЛ – юридическое подтверждение официальной ежемесячной прибыли физического лица. Документ требуется для оформления выплат, пособий, доказательства финансовой возможности в государственных ведомствах, организациях.

Гражданин вправе делать запрос для получения информации о корректном начислении зарплаты, правильном списании подоходного налога. Справка является обязательным документом для расчета пенсионных накоплений, страховых взносов.

Документ выдается только работодателем, который считается налоговым представителем сотрудника в соответствии со ст. 24 НК РФ. Он должен ежегодно отправлять отчетность в ФНС о денежных удержаниях с работников предприятия. Индивидуальный предприниматель не может предоставить бумагу на собственное имя. Для получения кредита в финансовой организации, подтверждения дохода необходима налоговая декларация.

Видео о новой форме 2-НДФЛ:

ФНС запрашивает документ для административного регулирования подоходного налога с граждан. Ежегодное предоставление справок с организаций дает возможность выявить не перечисление денежных средств в государственный бюджет, применение неустановленных ставок налогообложения, факт невнесения обязательного платежа.

Комментарии и разъяснения

- Нужно ли сдавать нулевую справку?

- Какие ставки НДФЛ применяются в зависимости от статуса налогоплательщика?

- Как заполнить справку 2-НДФЛ, если статус налогоплательщика в течение налогового периода изменился?

- Какие доходы не нужно указывать в справке 2-НДФЛ?

- Какие коды доходов и вычетов указывать в справке?

- Как сдавать справки 2-НДФЛ, если организация (обособленное подразделение) в течение года изменила свое местонахождение?

- Сколько справок 2-НДФЛ нужно сдавать на сотрудника, который сначала уволился, а затем снова был принят на работу?

- Сколько справок 2-НДФЛ нужно подавать в случае перехода работника из одного обособленного подразделения организации в другое?

- Как заполнить справку в случае превышения суммы налоговых вычетов над суммой доходов?

- Как отражается в справке 2-НДФЛ переплата по отпускным?

Нужно ли сдавать нулевую справку?

В соответствии с налоговым законодательством справки 2-НДФЛ должны подавать налоговые агенты. Если организация в отчетном году не выплачивала физическому лицу доходы, с которых должен быть удержан НДФЛ, то значит, что она не являлась налоговым агентом, и, следовательно, нулевую справку представлять не должна.

Какие ставки НДФЛ применяются в зависимости от статуса налогоплательщика?

| Статус налогоплательщика | Код | Ставка налога, % | |

| по трудовым доходам | по иным доходам (дивиденды, мат. выгода и др.) | ||

| Налоговый резидент | 1 | 13 | 9; 35 |

| Нерезидент | 2 | 30 | 15; 30 |

| Нерезидент – высококвалифицированный специалист | 3 | 13 | 15; 30 |

| Нерезидент – участник госпрограммы добровольного переселения в РФ соотечественников | 4 | 13 | 15; 30 |

| Беженцы | 5 | 13 | 15; 30 |

| Иностранцы, работающие по патенту | 6 | 13 | 15; 30 |

* — физическое лицо, которое на дату получения дохода находится на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев

Как заполнить справку 2-НДФЛ, если статус налогоплательщика в течение налогового периода изменился?

Статус налогоплательщика определяется по состоянию на конец года, за который подается справка 2-НДФЛ (письмо Минфина от 15.11.2012 № 03-04-05/6-1305). При увольнении работника до окончания года его статус определяется на дату увольнения.

Если работник стал резидентом в течение года и этот статус у него сохранился на конец года (на дату увольнения), то в поле «Статус налогоплательщика»

справки 2-НДФЛ по такому работнику указывается код «1». Это правило не применяется только в отношении иностранцев, работающих на патенте. По ним в поле

«Статус налогоплательщика»

всегда ставится код «6».

Какие доходы не нужно указывать в справке 2-НДФЛ?

В справке не надо отражать доходы, которые полностью освобождаются от налогообложения в соответствии со ст. 217 НК РФ (письмо Минфина от 18.04.2012 № 03-04-06/8-118). К ним, например, относятся: пособия по беременности и родам, ежемесячные пособия по уходу за ребенком, компенсационные выплаты, алименты и др.

Внимание! Налоговый агент обязательно должен отразить в справке 2-НДФЛ те необлагаемые доходы, которые частично освобождены от налогообложения. В частности, они указаны в п. 28 ст. 217 НК РФ (матпомощь, призы, подарки).

Какие коды доходов и вычетов указывать в справке?

Коды доходов и вычетов, указываемых в справках 2-НДФЛ, заполняются на основании Приказа ФНС России от 10.09.2015 № ММВ-7-11/[email protected] (с изм., внесенными Приказом ФНС от 22.11.2016 № ММВ-7-11/[email protected]).

Для каждого кода дохода можно указать определенный перечень вычетов. Соответствие наиболее часто применяемых кодов доходов и кодов вычетов для справок 2-НДФЛ приведено в следующей таблице:

| Код дохода | Код вычета, отражаемый: | |

| в приложении | в разделе 3 | |

| 1010 | 601 | |

| 1211 | 510 | |

| 1530 | 201, 208, 216, 218, 222, 618 | |

| 1531 | 202, 217, 219, 223 | |

| 1532 | 205, 206, 209 | |

| 1533 | 220 | |

| 1535 | 207, 210 | |

| 1536 | 203, 224 | |

| 1537 | 211 | |

| 1538 | 215 | |

| 1539 | 213 | |

| 1541 | 620 | |

| 2000 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 | |

| 2001 | ||

| 2002 | ||

| 2010 | 403 | |

| 2012 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 | |

| 2201-2209 | 404, 405 | |

| 2300 | ||

| 2530 | ||

| 2710 | ||

| 2720 | 501 | |

| 2730 | 502 | |

| 2740 | 505 | |

| 2760 | 503 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 |

| 2761 | 506 | |

| 2762 | 508 | |

| 2790 | 507 | |

Как сдавать справки 2-НДФЛ, если организация (обособленное подразделение) в течение года изменила свое местонахождение?

В данном случае в налоговый орган по новому месту нахождения организация (обособленное подразделение) должна представить:

- справки 2-НДФЛ, заполненные за период постановки на учет по старому адресу с указанием ОКТМО по прежнему месту нахождения;

- справки 2-НДФЛ, заполненные за период после постановки на учет по новому адресу с указанием ОКТМО по новому месту нахождения.

Внимание! Во всех справках указывается КПП организации (обособленного подразделения), присвоенный по новому адресу (письмо ФНС России от 29.12.2016 № БС-4-11/[email protected])

Сколько справок 2-НДФЛ нужно сдавать на сотрудника, который сначала уволился, а затем снова был принят на работу?

Если сотрудник в течение одного календарного года уволился, а потом был снова принят на работу, то на него оформляется одна справка 2-НДФЛ по всем доходам, полученным у данного работодателя как до увольнения, так и после повторного приема.

Сколько справок 2-НДФЛ нужно подавать в случае перехода работника из одного обособленного подразделения организации в другое?

Если в течение календарного года сотрудник организации получал доходы в нескольких обособленных подразделениях, расположенных на территории разных муниципальных образований (разные ОКТМО), то его доходы и НДФЛ нельзя отражать в одной справке 2-НДФЛ. Необходимо заполнить несколько справок по числу комбинаций КПП + ОКТМО с одним и тем же номером корректировки за один и тот же налоговый период (письмо ФНС России от 07.07.2017 № БС-4-11/[email protected]).

Как заполнить справку в случае превышения суммы налоговых вычетов над суммой доходов?

Порядком заполнения справки 2-НДФЛ предусмотрено отражение суммы налоговых вычетов в размере, не превышающем суммы дохода за год, т.к. налоговая база не может принимать отрицательное значение.

Как отражается в справке 2-НДФЛ переплата по отпускным?

Переплата по отпускным, как правило, возможна в случае, когда работник увольняется до окончания календарного года, в счет которого ему был предоставлен оплачиваемый отпуск. В этом случае работодатель может удержать с него сумму за неотработанные дни предоставленного и оплаченного отпуска. После перерасчета отпускных работодатель обязан представить в налоговый орган справку (первичную или уточненную), заполненную с учетом пересчитанных сумм налоговых обязательств (письмо ФНС России от 11.10.2017 № ГД-4-11/20479).

Предоставление 2-НДФЛ

Справка о доходах лица, имеющего официальное трудоустройство, выдается главой организации, предприятия, частной компании. Работодатель предоставляет документ в ФНС в обязательном порядке или сотруднику по его письменному заявлению.

Таблица 1. Порядок и описание представления документа.

| Объект выдачи | Федеральная налоговая служба | Работник | |

| Информация о доходах каждого работника в течение года | Информация о прибыли работника, с которого не взимались налоги на протяжении года | Сведения о доходах по собственному желанию | |

| Основание | Обязательное требование по ст. 230 НК РФ | Обязательное требование по ст. 226 НК РФ | Письменный запрос по п.3 ст. 230 РФ, ст. 62 ТК РФ |

| Количество экземпляров | Один | Два: один в ФНС, второй – сотруднику организации | Указанное в заявлении |

| Оформление справки | Оригинал | Оригинал | Оригинал |

| Период предоставления | До 1 апреля истекшего календарного года | До 1 марта истекшего налогового периода, когда произошел инцидент | 3 рабочих дня |

| Способ представления |

|

|

|

Работодатель обязан представить справку только сотруднику, с которым подписан трудовой договор. Для военнослужащих, заключивших контракт, налоговым агентом выступает государство. Представление НДФЛ формы 2 осуществляется в Едином расчетном центре Минобороны России.

Видео о проверке подлинности справки:

Справка по форме 2-НДФЛ в 2021 году

Главная / Отчетность за работников

| Скачать бланк 2-НДФЛ (актуален до конца 2021 г) Смотреть образец заполнения справки Ниже подробная инструкция по заполнению | Ниже рассмотрены ситуации: 1. Доходы облагались по разным ставкам 2. Зарплата за декабрь выплачена в январе |

ВНИМАНИЕ!

С 1 января 2021 года опять обновится форма 2-НДФЛ.

Что изменилось + новые бланки можно посмотреть в этой статье.

2-НДФЛ – официальный документ о доходах физического лица, полученных от конкретного источника (обычно, организации или ИП) и удержанном с этих доходов налоге на доходы физических лиц.

Организации и индивидуальные предприниматели представляют справки только в случае выплаты доходов наемным работникам и другим физ лицам. Но в отношении себя ИП форму 2-НДФЛ не составляют.

Представлять справки обязаны как в налоговую инспекцию, так и своим сотрудникам.

Работникам 2-НДФЛ выдается в течение трех рабочих дней с подачи заявления о выдаче справки. Справка может понадобиться при увольнении и переходе на другую работу, оформлении налоговых вычетов, подаче заявки в банк на получение кредита, при обращении за получением визы в значительную часть стран, обращении за пенсией, усыновлении ребенка, подаче документов на оформление различных льгот и т.д.

Сроки сдачи

В налоговую справки предоставляются один раз в год:

- не позднее 1 апреля (до 2 апреля 2021 года, т.к. 1 число – выходной);

- до 1 марта при невозможности удержать НДФЛ (справки с признаком 2).

Сведения о доходах неработающих в фирме

В следующих распространенных случаях мы должны подать сведения о доходах по лицам, неработающим в компании:

- Фирма оплатила работы/услуги по договорам подряда;

- ООО выплатило дивиденды участникам;

- Было арендовано имущество у физического лица (например, помещение или автомобиль);

- Были вручены подарки стоимостью более 4 000 руб.;

- Оказана материальная помощь неработающим в организации / ИП.

Когда не надо сдавать 2-НДФЛ

Не возникает обязанности подавать 2-НДФЛ, когда:

- приобретены недвижимость, автомобиль, товары у физического лица;

- стоимость врученных компанией подарков менее 4 000 руб. (при отсутствии других выплачиваемых доходов);

- был возмещен вред здоровью;

- оказана материальная помощь близким родственникам умершего работника/работника, вышедшего на пенсию из организации или самому работнику/вышедшему на пенсию работнику в связи со смертью членов его семьи.

В каком формате подавать 2-НДФЛ

1) Если число заполненных для налоговой справок 25 и более, нужно передавать 2-НДФЛ по телекоммуникационным каналам связи (через интернет), для чего должен быть заключен договор со специализированной организацией (оператором электронного документооборота между налогоплательщиками и инспекциями).

Список операторов можно посмотреть на сайте налоговой службы. Также для подачи справок можно воспользоваться сайтом ФНС.

2) При меньшем количестве подать справки можно на бумаге – принести лично или отправить по почте.

При подаче 2-НДФЛ в бумажном виде также составляется реестр сведений о доходах – сводный документ с данными о нанимателе, общем количестве справок и таблицей из трех колонок, в первой из которых проставляются номера предоставляемых в налоговую справок, во второй указывается ФИО сотрудников, в третьей проставляются даты их рождения.

Также в реестре отражается дата представления в налоговый орган справок, дата принятия и данные сотрудника налоговой, принявшего документы. Заполняется реестр всегда в 2-х экземплярах.

Актуальная форма реестра приведена в приказе ФНС России от 16 сентября 2011 г. № ММВ-7-3/[email protected] При подаче через интернет реестр сформируется автоматически и отдельно составлять документ не нужно.

Когда ведение бухгалтерского учета осуществляется в специальной программе (например, различных версиях «1С Бухгалтерия»), отчетность по НДФЛ формируется автоматически, остается только перепроверить корректность заполнения. Также некоторые разработчики предлагают отдельные программы для заполнения отчетности по НДФЛ (например, ресурс 2ndfl.ru).

Инструкция по заполнению справки 2-НДФЛ

Шапочная часть

Указываем:

- Год, за который составлена 2-НДФЛ;

- Порядковый номер справки;

- Дату составления.

Графа «признак»

Указывается значение:

- «1» – во всех случаях, когда НДФЛ был удержан, если справку подает налоговый агент («3» – если форму по этим же основаниям подает правопреемник организации или ее ОП);

- «2» — когда удержать НДФЛ не было возможности, если документ представляет налоговый агент («4» – если бланк по такому же основанию подает правопреемник).

Необходимость предоставления 2-НДФЛ с признаком 2 может возникнуть в таких распространенных случаях, как:

- Вручение человеку, не являющемуся работником компании, неденежного подарка стоимостью больше 4000 руб.;

- Оплата проезда и жилья представителям контрагентов;

- Прощение долга уволившемуся сотруднику.

Следует иметь в виду, что подача справки с признаком 2 не отменяет обязанности подачи справки с признаком 1 по тому же получателю дохода.

Графа «Номер корректировки»

Когда справка представляется в первый раз, проставляется “00”. Если мы хотим исправить сведения из предоставленной ранее справки, в графе указывается значение больше предыдущего на единицу – 01,02 и т.д.

Если представляется аннулирующая справка взамен поданной ранее, указывается «99».

Примечание: при заполнении корректирующего документа правопреемник налогового агента должен указать номер справки, представленной ранее реорганизованной компанией, и новую дату составления.

Код налоговой инспекции, в которой организация или ИП состоит на учете

Можно узнать на сайте ФНС через этот сервис).

Раздел 1

Код по ОКТМО

ОКТМО – это Общероссийский классификатор территорий муниципальных образований. Код можно посмотреть на сайте налоговой службы в этом сервисе).

ИП на ЕНВД и ПСН указывают ОКТМО по месту ведения деятельности в отношении своих наемных работников, занятых в данных видах бизнеса.

Правопреемник налогового агента заполняет ОКТМО по месту нахождения реорганизованной компании (ОП).

ИНН и КПП

Выписываются из свидетельства о постановке на учет в налоговой. В 2-НДФЛ по сотрудникам обособленных подразделений указываются ОКТМО и КПП данных подразделений. Индивидуальные предприниматели КПП не указывают.

Если справку сдает правопреемник налогового агента, заполняется ИНН/КПП правопреемника.

Налоговый агент

Указывается сокращенное (в случае его отсутствия – полное) наименование организации (ФИО предпринимателя).

Если справка представляется правопреемником, следует указать наименование реорганизованной фирмы (ОП).

Коды реорганизации (ликвидации)

В поле «Форма реорганизации» указываются коды реорганизации (ликвидации) юрлица (ОП):

| Код | Наименование |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

В поле ИНН / КПП заносятся коды реорганизованной компании (ОП).

Если справка подается не за реорганизованное юрлицо (ОП), данные поля не заполняются.

В случае, когда в заголовке справки указан признак «3» или «4», данные поля должны быть заполнены в установленном порядке.

Раздел 2

Статус налогоплательщика

Указывается кодом от 1 до 6:

Код 1 – для всех налоговых резидентов РФ (лиц, находящихся на территории РФ 183 и более календарных дней в течение 12 месяцев, идущих подряд), а в отношении пробывших менее 183 дней указываются следующие коды:

- 2 – когда получатель дохода не резидент и не попадает под другие коды;

- 3 – если мы пригласили на работу высококвалифицированного специалиста;

- 4 – если наш сотрудник участник программы по переселению соотечественников;

- 5 – если сотрудник принес справку о признании беженцем или о предоставлении временного убежища в РФ;

- 6 – когда наш работник принят на основании патента (иностранные работники из стран, гражданам которых не требуются въездные визы в РФ, за исключением входящих в Таможенный союз. Например, граждане Азербайджана, Таджикистана, Узбекистана, Украины, временно пребывающие в России, для права на работу у юридических лиц и ИП обязаны получать патенты).

Статус мы определяем на конец года, за который подаются сведения. Т.е. если работник стал резидентом в течение года, в графе «Статус налогоплательщика» проставляем цифру 1. Это не применяется только к заполнению справок по работающим на основании патента (по ним всегда код 6).

Если 2-НДФЛ оформляется до окончания года – статус указывается на дату составления документа.

Код страны гражданства

Указывается в соответствии с ОКСМ (Общероссийским классификатором стран мира). Например, для граждан России это код 643. Коды для других стран смотрите по этой ссылке.

Код документа, удостоверяющего личность

Указывается по справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» (см. таблицу ниже). Обычно это коды 21 (паспорт гражданина РФ) и 10 (паспорт иностранного гражданина). Далее указывают серию и номер документа.

| Код | Наименование документа |

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 91 | Иные документы |

Разделы 3-5

Показатели (кроме НДФЛ) отражают в рублях и копейках. Сумма налога округляется по правилам арифметики.

Если мы выплачивали доходы, не облагаемые НДФЛ в полном объеме (перечень таких доходов приведен в статье 217 НК РФ), суммы таких доходов в 2-НДФЛ мы не включаем. Например, в 2-НДФЛ не отражаются:

- пособия по беременности и родам и по уходу за ребенком до 1,5 лет;

- выплата увольняемому сотруднику выходного пособия в размере не более трех месячных заработков;

- единовременная выплата при рождении ребенка в размере до 50 000 руб.

Раздел 3

Он включает данные:

- о доходах, облагаемых налогом по одной из ставок (13, 15, 30, 35%);

- о налоговых вычетах, применимых к данным видам доходов (в частности, суммы, не облагаемые НДФЛ).

Полученные доходы отражаются в хронологическом порядке с разбивкой по месяцам и кодам доходов.

Доходы работника облагались по разным ставкам – как заполнять?

Если в течение года одно лицо получило доходы, попадающие под налогообложение по разным ставкам, заполняется одна справка, содержащая разделы 3 – 5 для каждой из ставок. Т.е. все доходы работника, независимо от вида дохода, должны попасть в одну справку.

Если все данные не помещаются на одном листе, заполняем вторую страницу справки (фактически у нас будет 2 заполненных бланка 2-НДФЛ с одинаковым номером).

На второй странице указывается номер страницы справки, заполняется заголовок «Справка о доходах физического лица за ______ год № ___ от ___.___.___» (данные в заголовке, включая номер, такие же, как на первой странице), вносятся данные в разделы 3 и 5 (разделы 1 и 2 не заполняются), заполняется поле «Налоговый агент» (внизу документа). Подписывается каждая заполненная страница.

Пример такой ситуации – выдача организацией своему сотруднику беспроцентного займа. У получателя займа возникнет как доход, облагаемый по ставке 13 % (заработная плата) и доход, попадающий под ставку 35 % (материальная выгода).

В случае выплаты дивидендов участнику, который работает в организации, они отражаются вместе с другими доходами. Заполнять по дивидендам отдельные разделы 3 и 5 не надо.

Например, 5 июня 2021 г. участнику Никифорову, который также работает заместителем Генерального директора, выплачены дивиденды 450 000 руб. В данных за июнь (см. образец выше) мы отразим доход по заработной плате с кодом 2000 и доход по дивидендам с кодом 1010.

Коды доходов и вычетов

Коды доходов и вычетов устанавливаются приказами ФНС (последние изменения утверждены приказом от 24.10.2017 № ММВ-7-11/[email protected]). Полный перечень кодов по доходам смотрите здесь.

Но чаще всего придется указывать следующие:

| Наиболее употребляемые вычеты для данного раздела:

|

Полный перечень кодов по вычетам смотрите здесь.

При отсутствии суммовых показателей в графах справки проставляется ноль.

Зарплата за декабрь выплачена в январе – как отразить?

В справке доходы отражаются в месяце, в котором такой доход считается фактически полученным по нормам Налогового кодекса. Например:

1) Нашему сотруднику зарплата за декабрь 2021 г. выплачена 12 января 2021 г. – ее сумму мы отразим в справке за 2021 г. в составе доходов за декабрь (т.к. в соответствии с п. 2 ст. 223 Налогового кодекса датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход в соответствии с трудовым договором).

2) Мастеру, работающему у нас по договору подряда, оплата работы, выполненной в декабре 2021 г., произведена 12 января 2018 г. – данная сумма будет включена в 2-НДФЛ за 2021 г. (т.к. отдельных норм для оплаты по договорам гражданско-правового характера Налоговым кодексом не предусмотрено, следовательно, мы применяем общую норму, в соответствии с которой дата фактического получения дохода определяется как день его выплаты – п.1 ст. 223 НК РФ).

Отпускные отражаются в справке в составе доходов месяца, в котором они были выплачены (Письмо Минфина РФ от 06.06.2012 № 03-04-08/8—139).

Например, наш работник Никифоров находился в отпуске с 9 по 21 января 2021 г. Отпускные ему выплатили 29 декабря 2021 г. В 2-НДФЛ за 2021 г. (см. пример заполнения) мы включаем сумму отпускных в доход за декабрь с кодом 2012.

Некоторые виды доходов не облагаются налогом в пределах определенных норм. В 2-НДФЛ напротив такого дохода нужно указать код и сумму вычета в размере необлагаемой суммы.

Например, сотруднику Никифорову на день рождения (10 сентября) от компании подарили телефон стоимостью 18000 руб. Т.к. стоимость подарков за год не облагается НДФЛ в сумме, не превышающей 4000 руб., в справке 2-НДФЛ в данных за сентябрь (см. пример заполнения) мы отразим:

- доход 18000 руб. с кодом 2720 (стоимость подарков);

- вычет 4000 руб. с кодом 501.

Раздел 4

Наиболее часто употребляемые коды вычетов:

- 126, 127, 128 – вычеты на первого, второго, третьего и последующих детей;

- 311 – по расходам на приобретение жилья;

- 312 – на уплаченные проценты по ипотеке;

- 324 – по расходам на лечение.

Полный перечень кодов смотрите здесь. Вычеты получают исключительно налоговые резиденты в отношении доходов, облагаемых по ставке 13% (кроме дивидендов).

Предоставить социальный или имущественный вычет по месту работы мы можем, если сотрудник принес уведомление из налоговой о праве на такой вычет. Реквизиты уведомлений указываются внизу раздела 4.

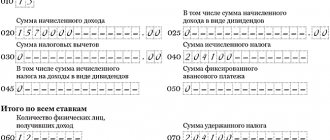

В 5 разделе указывается:

- Общая сумма доходов из 3 раздела (складываем показатели столбца «Сумма доходов»);

- Налоговая база (из общей суммы дохода отнимаем суммы вычетов из столбцов «Сумма вычетов» 3 и 4 разделов);

- Сумма исчисленного и удержанного с этих доходов налога (показатель графы «налоговая база»* ставку налога, в справках с признаком “2” (“4”) суммы исчисленного и удержанного налога будут различаться);

- Сумма перечисленного в бюджет НДФЛ.

Графы для информации по фиксированным авансовым платежам по патенту заполняются в справках по работающим на основании патента по информации из уведомления о подтверждении права на уменьшение налога, полученного из налоговой инспекции.

В графе «Налоговый агент» указывается:

1 – когда справку представляет руководитель организации (компании-правопреемника) лично или справка отправлена с цифровой подписью руководителя;

2 – в других случаях (например, при подаче 2-НДФЛ в бумажном виде главным бухгалтером или курьером).

Внизу вписываются данные лица, представившего справку, и его подпись.

Представитель указывает также данные доверенности.

Понравилась статья? Поделитесь в соц. сетях:

- Похожие записи

- Образец заполнения формы КНД 1110018

- Форма СЗВ-М в 2021 году – ежемесячный отчет

- Материальная помощь в 6-НДФЛ

- Образец заполнения формы СЗВ-М

- Образец заполнения формы 4-ФСС ( 2 квартал 2021)

- 6-НДФЛ за весь год

- 6-НДФЛ за 9 месяцев 2021 (3 квартал)

- Форма 6-НДФЛ в 2021 году

Обсуждение: 17 комментариев

- Елена:

01.02.2018 в 12:24Добрый день. Подскажите, пожалуйста, в разделе 5 по “сумма налога перечисленная” надо указывать фактические перечисления НДФЛ и выплату зарплаты в январе за начисленную декабрьскую зарплату или же “сумма налога исчисленная”, “удержанная” и “перечисленная” будут совпадать?

Ответить

Алексей:

03.02.2018 в 04:04

Здравствуйте. Если на дату подачи справки 2-НДФЛ налог был уже удержан и уплачен в бюджет, то его следует указать и как исчисленный, и как удержанный, и как перечисленный.

Факт удержания и уплаты налога в 2021 году, а не в 2021 – значения не имеет (письма ФНС РФ от 02.03.2015 № БС-4-11/3283, от 03.02.2012 № ЕД-4-3/[email protected] и № ЕД-4-3/[email protected], от 12.01.2012 № ЕД-4-3/74). Таким образом, все суммы налога по разделу 5 будут одинаковыми.

Ответить

13.02.2018 в 15:56

подскажите. у меня сотрудник приобрел в 2021г квартиру.на него надо подавать справку 2 ндфл

Ответить

- Алексей:

14.02.2018 в 16:45

Здравствуйте. Если сотруднику выплачивался доход в течение 2017 года, справка 2-НДФЛ подается в обязательном порядке. Видимо, ваш вопрос касается отражения в справке имущественного вычета на приобретенное жилье.

Вычет предоставляется на основании уведомления из ФНС, представленного работником, и отражается в 2-НДФЛ в следующем порядке:

В разделе 4 проставляете: код вычета «311» и сумму вычета.

Ниже указываете реквизиты уведомления ФНС, подтверждающего право на имущественный вычет.

Графа «Налоговая база» раздела 5 заполняется с учетом суммы предоставленного вычета. Если его размер превышает доходы, то налоговая база признается равной 0.

Ответить

24.03.2018 в 16:11

Как заполнить раздел 5 в 2-НДФЛ, если организация начисляет з/п ежемесячно, выплачивает с задержкой в 9 месяцев(наличными денежными средствами), НДФЛ в бюджет за год ни разу не перечисляла (р/сч заблокирован)? Например, сумма налога исчисленная 50000 сумма налога удержанная 20000 сумма налога перечисленная 0

Ответить

- Алексей:

25.03.2018 в 18:51

Здравствуйте. Здесь важен следующий момент: была ли выдана зарплата и, соответственно, перечислен НДФЛ до момента подачи справок 2-НДФЛ, то есть уже в 2021 году. Если до подачи справки вы обязательства погасили – заполняете в обычном порядке.

Если на момент подачи справки имеется задолженность перед работниками, и налог в бюджет не поступил, то в разделе 5 показатели сумма налога исчисленная, удержанная и перечисленная будут различаться, а также будет заполнена строка «Сумма налога, не удержанная налоговым агентом». При этом после погашения обязательств перед работниками и бюджетом нужно будет представить в ИФНС корректирующие справки по форме 2-НДФЛ с тем же номером, но с новой датой.

Ответить

27.03.2018 в 21:11

Подскажите, пожалуйста, в форме 2-НДФЛ за 2021 год в графе “Сумма налога перечисленная”:

1) Указывать сумму, перечисленную за начисления 2021 года? Ведь в 2021 перечислялся и налог за декабрь 2021 года.

2) Как распределить налог по людям, если за ноябрь 2017 начислена сумма налога на всех работников 10000 руб, а заплачено в бюджет 7000? И оставшиеся 3000 налога за ноябрь и налог за декабрь еще не перечислены.

Ответить

- Алексей:

28.03.2018 в 00:54

Здравствуйте. Если налог за прошедший налоговый период перечислен в бюджет до даты подачи справок по форме 2-НДФЛ в ИФНС, то такой налог должен был включен в данные отчеты. Таким образом, налог за декабрь 2021 года, уплаченный в 1 кв. 2021, должен был войти в состав первичной отчетности за 2021 год.

В случаях, когда на дату сдачи справок по форме 2-НДФЛ налог погашен не в полном объеме, суммы исчисленного, удержанного и перечисленного налога в разделе 5 первичных справок будут отличаться. После перечисления НДФЛ в бюджет налоговому агенту требуется представить корректирующие справки, в 5 разделе которых вышеуказанные суммы совпадают.

Следовательно, НДФЛ за 2021 год в справках за 2021 год фигурировать не должен (письмо ФНС от 02.03.2015 № БС-4-11/3283).

Что касается распределения суммы не перечисленного НДФЛ – официальных разъяснений по данному вопросу нет, но существует следующее мнение: поскольку в этом случае налицо вина налогового агента, то логичнее НДФЛ, перечисленный с вознаграждений работников, отразить в полном объеме, а сумму долга включить в справки руководителя и учредителей.

Следовать ли такой рекомендации или распределять суммы пропорционально количеству сотрудников – решать вам.

Ответить

15.12.2018 в 19:02

Добрый вечер! Подскажите пожалуйста в справке 2-НДФЛ обязательно должна стоять печать работодателя?

Ответить

15.01.2019 в 12:01

Добрый день. Как сформировать (распечатать) справку 2-НДФЛ для сотрудника? При печати из программы – выдает Приложение №1 к приказу ММВ-7-11/566 от 02.10.2018. Такая форма подойдет для выдачи сотрудникам? Они понесут ее в ИФНС для возмещения затрат.

Ответить

24.01.2019 в 09:54

Добрый день. Подскажите пожалуйста вот такая ситуация. Муж с женой в официальном браке приобрели квартиру, но от доли муж отказался, но сейчас хочет получить вычет на приобретение данной квартиры, так как у него доход гораздо больше, чем у супруги. Имеет ли он право в 3-НДФЛ поставить вычет. Квартиру приобрели в 2017году, но ни разу не сдавали 3-НДФЛ.

Ответить

05.02.2019 в 13:36

Добрый день. Если бухгалтер не учла вычет 4000 руб. с подарка и в отчете 2 НДФЛ этот вычет не указан,будет ли это считаться ошибкой.

Ответить

26.02.2019 в 20:28

Добрый вечер. Не совсем понял ответ на вопрос: Должна ли ставиться печать на подпись работодателя в справке формы 2 НДФЛ?

Ответить

23.01.2020 в 21:30

Скажите, пожалуйста,сумма налога исчисленная 54000, удержанная и перечисленная 9600, а не удержанная налоговым агентом 44600, что указывать в справке 3ндфл?

Ответить

29.01.2020 в 16:35

Здравствуйте! Муж работает в МВД. Недавно он брал справку 2 ндфл. На мой взгляд пункт 4 неправильно заполнен. Если 1400 на одного ребенка, то должно быть по 16800 за каждого ребенка. Вычеты на двух детей. Можете проверить и прокоментировать.

Ответить

29.01.2020 в 16:37

Хотела прикрепить скан, кажется тут нельзя. Сейчас в справке в строке вычеты стоит 126-8400 и 127-8400. Справка за 2021 год за 12 месяцев

Ответить

04.02.2020 в 16:43

За какие последние месяца должны быть указаны в справке 3 и 6 месяцев. Справку нужно предоставить в налоговую для пакета документов покупки жилья возврата налога

Ответить

Оставить комментарий Отменить ответ

Срок предоставления

В соответствии со статьей 230 НК РФ налоговый агент учреждения до 1 апреля текущего года обязан подавать сведения о доходах, числившихся в штате сотрудников за истекший период. В соответствии с п. 5 ст. 226 НК РФ наниматель оповещает службу на протяжении месяца с момента подачи справки в ФНС о невозможности взыскания подоходного налога.

По ст. 62 ТК РФ сотрудник по собственному желанию может в любой период времени получить документ о ежемесячной прибыли на протяжении 3 дней.

Когда показатели совпадают

Совпадения исчисленного и удержанного НДФЛ наблюдаются в определенных случаях:

- Отпускные выплаты. По мнению налоговой службы (письмо ФНС №БС-4-11/[email protected] от 01/08/16 г. и ряд других) суммы отпускных, которые начислялись, но не выплачивались, не включаются в отчетность по ф. 6-НДФЛ в периоде начисления. Они будут включены в расчет в периоде выплаты. Соответственно, в периоде выплаты отпускных сумм исчисленный и удержанный налоги по ним в форме 6-НДФЛ будут совпадать.

- Больничные выплаты в части, облагаемой налогом, отражаются аналогично отпускным, как и дивиденды: в периоде фактической выплаты. Исчисленный и удержанный налоги по суммам, выплаченным в определенном периоде, будут в отчетных формах идентичны.

- Отпускные могут быть получены сотрудником в виде компенсации, если отпуск он не использовал и написал заявление на увольнение. В последний день работы он получит сумму компенсации. Исчисленный и удержанный налоги в форме 6-НДФЛ в периоде увольнения по этому сотруднику будут совпадать (Письмо ФНС №БС-3-11/[email protected]от 11/05/16 г.).

- Заработная плата получена работниками в том же периоде, что и начислена. Соответственно, исчисленный и удержанный НДФЛ по этому периоду будут совпадать (письмо налоговой службы от №БС-4-11/[email protected] от 05/04/17 г.). Такая ситуация нередко возникает в последний рабочий день года, когда проводится начисление и выплата заработной платы. Заметим, что по рекомендации фискальных органов, уплату в бюджет таких сумм следует произвести в первый рабочий день следующего года (НК РФ ст. 6.1-7).

Подписание справки

Особенности заверения налоговой документации регламентируются ст. 9 ФЗ № 402. Подписывать 2-НДФЛ может руководитель или его доверенное лицо. На предприятии может быть создан документ, в котором будут указаны физические лица, имеющие право заверять справки о доходах сотрудников.

В бланке обозначены графы для проставления подписи генеральным директором организации или уполномоченным гражданином. При предоставлении 2-НДФЛ в налоговую инспекцию справка, подписанная доверенным лицом, обязательно дополняется подтверждающим документом. Бумага, разрешающая проставлять письменное заверение, выдается только руководящим звеном предприятия. Генеральный директор не имеет право подписывать бумагу на собственное имя.

Как сдать

До конца 2015 года сдавать справки по форме 2-НДФЛ можно было одним из следующих способов:

- лично или через представителя (на бумаге или на электронных носителях);

- заказным письмом по почте с описью вложения;

- по телекоммуникационным каналам связи.

Об этом сказано в пунктах 3–4 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576.

С 1 января 2021 года сдавать справки можно только двумя способами:

- в электронном виде по телекоммуникационным каналам связи;

- на бумаге (лично, через представителя или по почте с описью вложения), если число справок не больше 24 штук.

Такой порядок распространяется в том числе и на формы 2-НДФЛ, которые налоговые агенты будут подавать за 2015 год. Это следует из положений пункта 3 статьи 2 Закона от 2 мая 2015 г. № 113-ФЗ.

Подробнее о способах представления справок в налоговые инспекции см. В какие сроки и куда сдавать справки 2-НДФЛ.

Сведения о налоговом агенте

Обязательные данные об организации:

- код идентификации работодателя

- наименование предприятия

- код ОКТМО

Для юридического лица необходимо указать номер, содержащий информацию о причине постановки организации на учет в налоговую инспекцию. Код классификатора предприятия позволяет внести полученные данные в единую базу организаций и индивидуальных предпринимателей в Российской Федерации. Если физическое лицо имеет доходы с нескольких подразделений, он должен указать ОКТМО каждого.

2-НДФЛ и 6-НДФЛ: ФНС рассказывает о типичных ошибках

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

23.03.2017 подписывайтесь на наш канал

Не позднее 3 апреля налоговые агенты должны представить в налоговые органы годовые формы о доходах физических лиц – справку 2-НДФЛ и расчет 6-НДФЛ. О частых вопросах и наиболее типичных ошибках при подготовке этой отчетности БУХ.1С рассказал начальник отдела НДФЛ Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России Владислав Волков.

Новые коды доходов и вычетов Приказом ФНС России от 22.11.2016 №ММВ-7-11/[email protected] утверждены новые коды доходов и вычетов. Изменения вступили в силу 26 декабря 2021 года. Введены новые коды по стандартным налоговым вычетам (126-149).

Размер полученной прибыли

В третьем разделе справки 2-НДФЛ указывается информация о полученных доходах за запрашиваемый налоговый период. Дополнительные пункты:

код дохода- сумма дохода

- код вычета

- сумма вычета

В документе вписывается сумма прибыли за каждый месяц. По указанной цифре проставляется код дохода. Код вычета – цифровое обозначение налога, прописанное в едином справочнике. Величина вычета указывает обязательный платеж трудового лица.

Переплата и недоплата

Если налицо переплата налоговых сумм, в первую очередь необходимо выяснить причину. Когда она не связана с чрезмерным удержанием налога от зарплаты сотрудника, что бывает в результате ошибок, то переплаченные средства возможно вернуть, для этого придется обратиться в налоговую с соответствующей просьбой.

При этом засчитывать переплату в актив будущих платежей не представляется возможным из-за некоторых особенностей формирования, а также уплаты процента в бюджет. Таким образом, в справке 2-НДФЛ переплата не должна указываться.

В случае когда переплата налога привела к слишком большим отчислениям из зарплаты, в справке это нужно отметить, а также вернуть лишнее сотруднику. В случае возврата распределять излишне удержанные средства необходимо с учетом конкретных сумм. Если же сбор был недоплачен, также следует выяснить причину. Когда недоплата не имеет связи с невозможностью удержать налог предприятием, то его необходимо выплатить до того, как справка будет подана.

Так, организация вначале покрывает недоплаченные средства, после чего формирует документацию, в которой распределяет суммы по работникам и передает справки. В них сумма начисленного налога, должна равняться удержанной и перечисленной суммам.

Если же недоплата налога вызвана именно отсутствием у агента возможности получить и вычесть налог, то в справке должно быть написано, что удержанная сумма равняется перечисленной, но не совпадает с начисленной. В таком случае заполняется графа “Признак документа”, в которой ставится цифра 2 и вносятся данные в строку для суммы налога, которая не была удержана.

Установленные льготы

Четвертый раздел заполняется для граждан c социальными льготами, имущественными, стандартными, профессиональными вычетами. Налоговый вычет стандартной формы предоставляется гражданам, имеющим заработную плату меньше 20 тысяч рублей, на попечении несовершеннолетних лиц, детей от 18 до 24 лет, обучающихся на очном отделении в высших, средне специальных учреждениях.

В справке проставляется код, дата регистрации документа, код инспекции, принимавшей решение об установлении вычета.

Исчисленный и удержанный НДФЛ: в чем различие?

С исчисленным и удержанным НДФЛ сталкиваются индивидуальные предприниматели и организации, нанимающие на работу сотрудников. Согласно пункту 1 статьи 226 НК РФ, им в обязанность включено исчисление и удержание подоходного налога из зарплаты работников с последующим перечислением этих сумм в бюджет страны.

Внесем ясность: в чем разница НДФЛ исчисленного и удержанного. Налоговый агент, коим выступает работодатель, перед тем, как выдать сотруднику заработную плату, должен высчитать сумму НДФЛ, которая затем будет удержана из общей заработной платы и направлена в бюджет государства. Исчисленный НДФЛ – это и есть та самая вычисленная сумма.

Ее нужно отразить в справке формы 2-НДФЛ.

Прописывают эту позицию в графе «Сумма налога исчисленная». Также см. «». Исчисленный подоходный налог изымают из той денежной суммы, которую на руки получит сотрудник компании или же лицо, работающее на ИП. Таким образом, удержанный НДФЛ остается у работодателя, перед тем как последний переведет его в бюджет государства.

Упомянутую сумму также отражают в справке 2-НДФЛ.

Величина налога

В документе, где прописывается доход и обязательные выплаты с ежемесячной выплаты, указываются 3 вида налогообложения:

- исчисленный – платеж, сумма которого равна прибыли без учета вычетов, умноженной на единую ставку подоходного налога

- удержанный – налог, который вычитается из заработной платы сотрудника организации

- перечисленный – сумма, переведенная работодателем для пополнения государственной казны

Видео о формировании справки в программе 1С:

Исчисление платежа осуществляется бухгалтером организации в период выдачи ежемесячной заработной платы. При получении дохода с источников, имеющих разную налоговую ставку, расчет суммы происходит по каждому типу прибыли.

Почему в справке 2-НДФЛ исчисленный налог не равен удержанному?

Опубликовано 23.10.2014 17:36 При формировании справок 2-НДФЛ для сотрудников или при подготовке годовой отчетности многие сталкиваются с такой ситуацией, когда по какому-то человеку сумма исчисленного налога не равна сумме удержанного. Иногда это правильное поведение программы, и суммы действительно должны отличаться, но чаще всего имеет место обычная ошибка, которая появляется из-за некорректных настроек программы или неправильного алгоритма ввода документов. И первым делом мы поговорим именно о настройках программ 1С: Зарплата и управление персоналом 8, 1С: Комплексная автоматизация 8 и 1С: УПП.8.

Чтобы их проверить, на рабочем столе выбираем вкладку «Предприятие» и находим пункт «Параметры учета». В открывшемся окне переходим на закладку «Расчет зарплаты» и обращаем внимание на галочку «При начислении НДФЛ принимать исчисленный налог к учету как удержанный».

Исчисленный

Исчисленный налог рассчитывается согласно единой ставке от зарплаты без учета социальных, имущественных, профессиональных льгот. Для правильного исчисления существует алгоритм действий:

- Установить объект налогообложения.

- Определить налоговую базу.

- Выбрать ставку.

- Применить величину положенных вычетов, льгот.

- Подсчитать сумму налога.

Исчисление происходит ежемесячно после установления величины заработной платы сотрудника предприятия. При определении итоговой суммы учитывается ставка подоходного налогообложения.

Что означает в справке 2 НДФЛ сумма налога исчисленная и удержанная

Ежегодно по окончании календарного года юр лица, которые начисляли и выплачивали доходы в пользу физ.

лиц в течение отчетного года, а также вели начисление и передачу сумм НДФЛ в казну, отчитываются об этом перед фискальными органами. При формировании сведений бухгалтер сталкивается с таким обстоятельством, когда исчисленные суммы не равны удержанным суммам. Такая ситуация возможна, но редка, поэтому нужно еще раз проверить заполнение отчета и первичные программные настройки.

При обнаружении переплаты показателей по подоходному налогу и, соответственно, излишне удержанной суммы налоговый агент выясняет причину возникновения.

Возможно, что переплата произошла из-за неправильно рассчитанных налогов с физ. лица, а это значит, во время расчета заработной платы возникла ошибка.

Невозможность удержания НДФЛ

Руководитель обязан до 1 марта истекшего налогового периода оповестить ФНС по месту учета и сотрудника о возникновении соответствующего инцидента по пункту 5 ст. 226 НК РФ.

Основания для невозможного удержания главой организации налога с дохода:

- выплата зарплаты в натуральном виде

- возникновение у налогоплательщика материальной выгоды

- наличие задолженностей по зарплате перед сотрудником

- выдача работнику подарков, стоимостью более 4 тысяч рублей, при отсутствии последующих ежемесячных начислений

В соответствии с п. 9 ст. 226 НК РФ наемник не может самостоятельно выплачивать подоходный налог за другое физическое лицо. Согласно пункту 1 ст. 228 данного нормативно-правового акта сотрудник предприятия должен исчислить, уплатить обязательный платеж при отсутствии удержания налога с ежемесячного дохода, если руководитель организации не оповестил об этом ФНС.

Наказание за не удержание и не перечисление

Согласно статье 123 НК РФ, если у компании или ИП была возможность удержать и перечислить в госбюджет НДФЛ, но этого по каким-либо причинам не произошло, на налогового агента накладывают штрафные санкции. Их размер зависит от суммы не удержанного или не перечисленного налога: 20 процентов от нее.

Следите, чтобы налицо были объективные причины невозможности взять налог. Тогда не будет заботить вопрос о суммах НДФЛ исчисленного и удержанного, и в чем разница между ними, и почему она возникла.

Читать также

30.08.2016

Превышение удержанной суммы над перечисленным налогом

Руководитель организации ежемесячно перечисляет средства в государственный бюджет общей суммой без указания величины с каждого сотрудника в отдельности. Работодатель обязан внести в казну деньги, совпадающие с удержанным налогом. Налоговые агенты должны регулярно подавать отчеты с указанием переведенных в бюджет средств, даты перечисления за определенный временной период, ставки, кода ОКТМО/ КПП, реквизитов платежа.

При получении 2-НДФЛ возможно несовпадение удержанной, перечисленной суммы. В соответствии с п. 6 ст. 52 Налогового кодекса допустимая величина отклонения – 50 копеек для округления до целых рублей.

Частая причина несовпадения цифр в документации – запрос сведений раньше срока, установленного для перевода денежных средств государству работодателем. Если были установлены нарушения при удержании и перечислении налога, сотрудник вправе обратиться с заявлением в Трудовую инспекцию, ФНС, подать жалобу в Прокуратуру для проведения проверки.

Что означает в справке 2 НДФЛ сумма налога исчисленная и удержанная

» Ежегодно по окончании календарного года юр лица, которые начисляли и выплачивали доходы в пользу физ.

Выход, впрочем, есть — обратиться за искомой справкой в нашу компанию.

лиц в течение отчетного года, а также вели начисление и передачу сумм НДФЛ в казну, отчитываются об этом перед фискальными органами.

При формировании сведений бухгалтер сталкивается с таким обстоятельством, когда исчисленные суммы не равны удержанным суммам. Такая ситуация возможна, но редка, поэтому нужно еще раз проверить заполнение отчета и первичные программные настройки. При обнаружении переплаты показателей по подоходному налогу и, соответственно, излишне удержанной суммы налоговый агент выясняет причину возникновения.

Возможно, что переплата произошла из-за неправильно рассчитанных налогов с физ.

лица, а это значит, во время расчета заработной платы возникла ошибка. В таком случае эти суммы возвращают, для этого обращаются с заявлением к инспектору.

Переплаты не пойдут в зачет будущих платежей из-за особенностей формирования и перевода налога на доходы в казну.

Нюансы заполнения

В заголовке документа проставляется признак в соответствии с удержанием (1) или невозможностью удержания (2) подоходного налога. В разделе, где указывается информация о сотруднике, нужно указать статус работника. Если налогоплательщик имеет несколько источников дохода с разной ставкой, в документе заполняется несколько разделов о размере полученной прибыли. Сумма заработной платы, вычетов записываются в рублях и копейках, а с исчисленного, удержанного и перечисленного налога – полных рублях.

Виды подотчетных удержаний

Существует три вида налогов, указываемых в 2-НДФЛ:

- Исчисленный — при планировании выплат сотрудникам предприятие самостоятельно вычисляет размер налога, впоследствии отчисляемого в бюджет. К слову, именно отчисляемая величина и называется перечисленным налогом. Исчисленный налог равняется сумме доходов, из которой убирается размер вычетов, результат чего множится на размер НДФЛ, который по стандарту имеет показатель в 13%.

- Удержанный — заранее исчисленную сумму предприятие удерживает из зарплаты или иных доходов человека. То есть удержанный налог отображается в виде суммы, которая затем уходит в бюджет, а сотрудник получает заработную плату с уже вычтенной суммой.

- Перечисленный — представляет собой налог, который был перечислен налоговым агентом в качестве пополнения бюджета.

Чаще всего сложности возникают при заполнении графы “Сумма перечисленного налога”. Ведь компания на протяжении года выплачивает цельную сумму налога со всего штата. В отличие от остальной документации, в справке 2-НДФЛ распределить налог необходимо отдельно по каждому сотруднику. Если было оплачено столько, сколько нужно, то никаких трудностей не предвидится. Тогда размер исчисленного налога будет равен двум другим суммам. И это позволит эффективно разграничить налоги с каждого из сотрудников.

Порой показатели отчислений могут не сходиться, и важно понять, почему в справке 2-НДФЛ не отражается сумма налога перечисленная. Для этого есть разные причины. Самая распространенная заключается в ситуации, когда сотрудник увольняется, а пересчет налога не позволяет удержать его. И при запоздалом перечислении средств в бюджет получается определенная недоплата.

Пример заполнения

С 2021 года справка 2-НДФЛ претерпела изменения. Для подачи информации в ФНС руководитель организации должен заполнить 3 раздела документа, состоящего из основного листа и приложения:

- Первый – сведения о физическом лице с указанием ИНН, ФИО, статуса налогоплательщика, даты рождения, гражданства, серии, номера паспорта.

- Второй – итоговая сумма дохода, налога за истекший период.

- Третий – информация о возможных вычетах.

- Приложение – указание доходов сотрудников за каждый месяц истекшего периода.

Работодатель при подаче отчета в письменном или электронном виде должен оформить реестр, где указываются данные о лицах, с которых удерживается налог. В форме, запрашиваемой налогоплательщиком, с 2019 года заполняется 5 разделов. Основные положения – сведения о сотруднике, работодателе, доходах с указанием облагаемой ставки, вычетах, общей величине прибыли, налогов.

Налоговый документ 2-НДФЛ отражает сведения о доходах и выплачиваемых обязательных платежей физического лица в государственный бюджет за календарный год. Форма справки зависит от объекта представления. Указанная в бланке информация является подтверждением соблюдения налогоплательщиком законодательства Российской Федерации.

Наверх

Напишите свой вопрос в форму ниже

Заполняем справку: пошаговая инструкция

ФНС своим приказом, датированным 30 октября 2015 года и обозначаемым как №ММВ-7-11/485, ввела в оборот официальную форму 2-НДФЛ с некоторыми изменениями. Структура справки осталась неизменной, поэтому у опытных работодателей скорее всего не возникнет вопроса, как заполнять такую форму. Она состоит из заглавия и пяти разделов. Из нововведений выделяется несколько показателей, которые следует вносить в бумагу.

В заголовке документа следует указать такие данные, как:

- Год отчетности, порядковый номер данной формы и дата составления.

- Далее идет графа “Признак”. В ней проставляют «1». Это будет говорить о том, что форма касается доходов физического лица, и налога, который был удержан.

- Номер с корректировкой — это новое поле. В него вписывают два ноля в случае первичного заполнения документа. В дальнейшем все повторные подачи бумаги будут нумероваться. Для аннуляции справки в этой графе ставят две девятки.

- Код согласно ИФНС.

В первом разделе заполняются сведения, касающиеся налогового агента. Так, необходимо вписать код ОКТМО, контактный телефон, ИНН, название и КПП агента. В случае получения доходов от обособленного отдела, следует вписать КПП согласно местонахождению этой организации.

Второй раздел содержит информацию о физическом лице, которое получает доход:

- ИНН физлица. При наличии сотрудника-иностранца, его ИНН размещают в новой специальной графе;

- статус того, кто платит сбор. Здесь существует шесть категорий. Среди новых — участники госпрограмм по переселению, иностранцы-беженцы, иностранцы с патентом на работу;

- код по ОКСМ;

- паспортные данные.

В третьем разделе указывают доходы, которые облагаются процентной ставкой и ее величину. Все расчеты основываются на данных о доходах в натуральной и финансовой формах.

Четвертый раздел отвечает за вычеты по социальным, инвестиционным и имущественным налогам. Подробнее о том, что значит каждый из разделов, можно найти в справочнике “Коды видов вычетов налогоплательщика”.

В пятом разделе указывается размер дохода и налога в виде общих сумм. При этом все суммы следует округлить до полных чисел. Это следует из Письма ФНС, датированного 28 декабря 2015 года и обозначающимся №БС-3-11/4997.

Подводим итоги

- 2-НДФЛ за 2021 год нужно сдать до 02.03.2020 (01.03.2020 приходится на воскресенье и переносится на первый рабочий день — понедельник).

- Если доход выплачен более чем 10 сотрудникам справку нужно представить в электронной форме по ТКС.

- Для ИФНС и сотрудника составляются две разные справки.

- Сотруднику справку нужно выдать в течение 3 рабочих дней с даты получения от него соответствующего запроса.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.