Выявленную недостачу имущества отразите проводкой:

Дебет 73 Кредит 10 (01, 41…50)

– выявлена утрата имущества (материалов, товаров, основных средств, денег и т. д.).

Сумму ущерба, которую организация компенсирует стороне, пострадавшей от действий своего сотрудника, отразите проводкой:

Дебет 73 Кредит 76 (60)

– отражена задолженность перед пострадавшей стороной.

Сумму ущерба сверх норм естественной убыли спишите за счет виновных лиц (подп. «б» п. 28 Положения по ведению бухгалтерского учета и отчетности).

На сумму средств, удержанных из заработка сотрудника, сделайте проводку:

Дебет 70 Кредит 73

– удержана из зарплаты сотрудника стоимость ущерба по приказу руководителя.

Если добровольно или по решению суда сотрудник компенсирует суммы сверх заработка, отразите это так:

Дебет 50 Кредит 73

– возмещена сотрудником сумма ущерба.

На сумму, которую сотрудник не возмещает организации (суд признал его невиновным, или он несет ограниченную материальную ответственность), сделайте проводку:

Дебет 91-2 Кредит 73

– списана на прочие расходы стоимость ущерба.

Руководитель организации может принять решение о взыскании недостачи по рыночной цене. Разницу между рыночной и балансовой стоимостью недостачи отразите проводкой:

Дебет 73 Кредит 98

– отражена разница между балансовой стоимостью недостающих ценностей и суммой, подлежащей взысканию с виновного лица.

По мере того как виновный будет погашать задолженность, сумму недостачи включают в состав прочих доходов:

Дебет 98 Кредит 91-1

– учтена в составе прочих доходов часть доходов будущих периодов.

Руководитель организации может принять решение полностью или частично не взыскивать недостачу с виновного сотрудника (ст. 240 ТК РФ). Причины могут быть различными: прежние заслуги сотрудника, тяжелое материальное положение, малозначительность ущерба и т. д. Сумму ущерба включают в состав прочих расходов:

Дебет 91-2 Кредит 73

– отражена остаточная стоимость недостающих ценностей в составе прочих расходов.

Если организация отказалась взыскать с сотрудника сумму ущерба, то с него нужно удержать НДФЛ, а на стоимость ущерба начислить страховые взносы.

Такие же проводки сделайте, если организация заплатила за сотрудника административный штраф (например, за нарушение ПДД) и в дальнейшем решила не взыскивать данную сумму. Не забудьте также удержать НДФЛ и начислить страховые взносы.

Причинение материального ущерба работником организации

В случае фиксации факта недостачи или материального ущерба работодатель имеет право взыскать из зарплаты сумму причиненного ущерба. Удержание должно проводиться в правовых рамках:

- Должна быть организована специальная проверка для определения величины понесенного ущерба;

- Проверку производит комиссия, которая оформляет акты о причинах и величине ущерба и определяет виновного;

- Сотрудник, виновный в причинении ущерба, обязан ознакомиться с актами и оформить в письменном виде причины, по которым был причинен ущерб организации;

- На сотрудника возлагается обязанность по возмещению ущерба.

В соответствии c трудовым законодательством, работник несет полную материальную ответственность в следующих ситуациях:

- Недостача наличных средств или товаров возникла при исполнении обязанностей конкретного сотрудника.

- Сотрудник несет материальную ответственность за определенные товары или средства в рамках подписанного с организацией трудового договора.

НДФЛ

Если организация взыскивает ущерб с сотрудника, удерживать НДФЛ не нужно, так как в этом случае дохода у сотрудника не возникает. Это следует из статьи 41 Налогового кодекса РФ.

Ситуация: нужно ли удержать НДФЛ, если организация отказалась взыскать с сотрудника материальный ущерб?

Ответ: да, нужно.

НДФЛ облагается доход сотрудника, полученный в денежной или натуральной форме (ст. 209, п. 1 ст. 211 НК РФ). К доходам в натуральной форме относится, в частности, оплата организацией за сотрудников товаров, работ, услуг (подп. 1 п. 2 ст. 211 НК РФ).

Обязанность сотрудника возместить работодателю причиненный ему прямой материальный ущерб прописана в статье 238 Трудового кодекса РФ. Так, если вина сотрудника в причинении материального ущерба доказана, и сумма ущерба определена, у сотрудника возникает обязательство перед организацией возместить данный ущерб. Однако руководитель может полностью или частично отказаться от взыскания ущерба с виновного (ст. 240 ТК РФ). В такой ситуации получается, что организация возместила ущерб (себе или третьим лицам) вместо сотрудника. И соответственно, у последнего возникает доход в натуральной форме. С этого дохода удержите НДФЛ (ст. 210, 211 НК РФ).

Аналогичные выводы следуют из писем Минфина России от 10 апреля 2013 г. № 03-04-06/1183, от 8 ноября 2012 г. № 03-04-06/10-310.

При этом НДФЛ рассчитайте с суммы прямого ущерба, который включает:

– стоимость уничтоженного (поврежденного) имущества;

– затраты на приобретение, восстановление имущества (например, на ремонт);

– затраты на возмещение ущерба, причиненного сотрудником третьим лицам (например, на возмещение ущерба при ДТП).

Вместе с тем ФНС России считает, что удерживать НДФЛ с суммы уплаченного за сотрудника штрафа за нарушение ПДД не нужно.

Ситуация: нужно ли удерживать НДФЛ, если административный штраф за сотрудника заплатила организация (например, за нарушение ПДД на машине организации)?

Ответ: да, нужно. Хотя разъяснения контролирующих ведомств по данному вопросу неоднозначны.

По мнению представителей финансового ведомства, расходы на оплату административного штрафа являются ущербом, нанесенным работодателю. Отказ от взыскания суммы штрафа с виновного сотрудника приводит к возникновению у последнего дохода в натуральной форме. Следовательно, в такой ситуации организация должна удержать НДФЛ (письма Минфина России от 17 июня 2014 г. № 03-04-05/28925, от 12 апреля 2013 г. № 03-04-06/12341, от 10 апреля 2013 г. № 03-04-06/1183, от 8 ноября 2012 г. № 03-04-06/10-310).

Однако, по мнению ФНС России, в данном случае удерживать НДФЛ не нужно. Ведь если организация не взыскивает сумму штрафа с сотрудника, допустившего нарушение, он не получает доход в натуральной форме. Значит, оснований для начисления НДФЛ нет.

Аналогичные разъяснения содержатся в письме ФНС России от 18 апреля 2013 г. № ЕД-4-3/7135.

Стоит отметить, что право разъяснять законодательство о налогах и сборах возложено на Минфин России (п. 1 ст. 34.2 НК РФ). При этом налоговые инспекции обязаны руководствоваться письменными разъяснениями специалистов финансового ведомства по вопросам применения законодательства о налогах и сборах (подп. 5 п. 1 ст. 32 НК РФ).

Таким образом, при решении вопроса об удержании НДФЛ в случае, когда организация не взыскала с виновного сотрудника сумму административного штрафа, руководствуйтесь позицией Минфина России. Например, в случае уплаты административного штрафа за сотрудника, который нарушил ПДД на машине организации. При этом неважно, как зафиксировано нарушение: камерой фотовидеофиксации или непосредственно сотрудником полиции.

Совет: есть факторы, позволяющие не удерживать НДФЛ с административного штрафа, который организация не взыскала с виновного сотрудника. Они заключаются в следующем.

Из писем Минфина России от 12 апреля 2013 г. № 03-04-06/12341, от 10 апреля 2013 г. № 03-04-06/1183 следует, что в некоторых случаях НДФЛ удерживать не нужно. Это возможно, если:

- сотрудник совершил нарушение при обстоятельствах, исключающих материальную ответственность (ст. 239 ТК РФ);

- работодатель не обеспечил сотруднику условия для сохранности имущества;

- сотрудник действовал согласно приказу работодателя, распоряжению, другим документам, имеющим обязательный характер. Например, письменное указание, в котором прописано, что сотрудник обязан добраться до места назначения в максимально короткие сроки.

В таких ситуациях сотрудник не может быть привлечен к материальной ответственности. Значит, при оплате организацией штрафа за сотрудника обязанности удержать НДФЛ у нее не возникает.

Порядок расчета остальных налогов при возмещении ущерба, нанесенного сотрудником, зависит от того, какую систему налогообложения применяет организация.

Бухгалтерские проводки: удержание недостачи из заработной платы

После проведения всех необходимых процедур бухгалтер обязан провести удержание по соответствующим счетам и изъять необходимую сумму из заработной платы сотрудника.

| Дебет | Кредит | Описание |

| 73 | 10 (01, 41,…) | Обнаружена недостача материальных ценностей (ОС, денеги, товары и т.д.) |

| 70 | 73 | Удержание недостачи из заработной платы работника |

| 50 | 73 | Добровольное возмещение ущерба работником |

| 91.2 | 73 | Списание на прочие расходы в случае неполного возмещения недостачи работником |

| 73 | 98 | Отражение суммы, предназначенной к возмещению |

| 98 | 91.1 | По мере того как работник будет возмещать недостачу, сумму включают в состав прочих доходов |

Итоги

Выявленные суммы недостач, вне зависимости от наличия или отсутствия виновных лиц, отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей». Списание отраженных на этом счете сумм производится на счет 73 «Расчеты с персоналом по прочим операциям» — если виновное лицо установлено, или признается прочим расходом и списывается на счет 91 «Прочие доходы и расходы» — если виновники не найдены или их причастность к недостаче не доказана.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Размер удержания из заработной платы

Удержания из заработной платы можно классифицировать как:

- Обязательные: НДФД, удержание по исполнительным документам.

- Удержание по инициативе работодателя.

Согласно трудовому законодательству максимально возможная сумма удержания из заработной платы составляет 20% от оклада, если не предусмотрено иное. Только при наличии обоснованной причины работодатель может рассчитывать на большую сумму, не превышающую размер среднемесячной заработной платы. Хотя в некоторых случаях решение суда может предписать возместить сумму в разы превышающую оклад работника, но это скорее исключение, чем правило и зависит от каждого конкретного случая в рамках существующего законодательства.

| Максимальный размер (в %), часть от заработной платы | Обоснование |

| 20 | НДФЛ, исполнительные документы |

| 50 | Случаи, предусмотренные ФЗ РФ |

| 70 | Алименты, причинение вреда здоровью, преступление |

| 100 | Недостачи, ущерб при наличии правового обоснования |

| Больше | Решение суда |

По договоренности с нанимателем сотрудник имеет право возместить ущерб посредством передачи равноценный материальных ценностей.

Главное

- Возмещение ущерба по решению суда фиксируется в учете с использованием счета 91. Для учета по каждому контрагенту и претензии целесообразно использовать счет 76 с открытием соответствующего субсчета.

- Выплаты, возмещающие ущерб контрагента по решению суда, проводятся с использованием счета 96.

- Госпошлины и судебные издержки включаются как в доходы, так и в расходы по налогу на прибыль.

- В отношении включения сумм задолженности в доходы по ОСНО и начисления НДС вопрос до конца не решен и предполагает спор с фискальными органами.

Удержание из заработной платы недостачи при инвентаризации

Проведение инвентаризации – самый эффективный способ выявить что же было потеряно, сломано или украдено и определить виновных, которые понесут материальную ответственность за причинённой ущерб. Но прежде чем выдвигать обвинения необходимо выяснить является ли недостача естественной нормой убыли, которая определена законом. Если все же выявлено явное нарушение и недостача, оформлено соответствующими актами, то стоит определить реальную сумму ущерба, которую обязан возместить сотрудник.

Очень часто ущерб или недостача влекут за собой сопутствующие расходы, на восстановление оборудования, приобретение и доставку новых материалов, ремонты, установки и т.д. Это означает то, что по факту сумма ущерба увеличивается на сопутствующие расходы и также может быть удержана из заработной платы сотрудника или возвращена им через кассу.

Условия освобождения материально ответственного лица от ответственности

Работодатель, как сторона договора о материальной ответственности обязуется создать сотруднику все условия для выполнения обязательств по сохранению вверенных ему ценностей. То есть, надлежащим образом оборудовать помещения для хранения, обеспечить их запирание с целью недопущения посторонних лиц, предоставить сотруднику полномочия для контроля за движением имущества. Невыполнение этих требований лишает нанимателя возможности на взыскание средств.

Кроме того, есть прямо закрепленные в ТК РФ ситуации, когда невозможно возложить вину за недостачу на сотрудника:

- Наступление события непреодолимой силы (ураган, наводнение, пожар, революция с погромами);

- Нормальный хозяйственный риск (опробовали новое оборудование, в ходе запуска оно было повреждено);

- При порче имущества в результате устранения опасности для жизни или здоровья себя, или окружающих;

- Ущерб причинен в результате самозащиты.

Если указанных обстоятельств нет, то работодатель может взыскать ущерб с виновного.

Недостача в кассе, удержание из заработной платы кассира

Обнаружение недостаточной суммы денег в кассе, также является ущербом. Если случился такой прецедент необходимо провести ревизию кассы. Порядок проведения ревизии должен быть закреплен внутренними правовыми документами. Как и при проведении инвентаризации (ревизия выступает одной из форм инвентаризации) необходимо удостовериться, что сумма недостачи превышает естественную норму убыли, определенной законом.

Проведя полностью необходимую процедуру по фиксации факта недостачи и ознакомления виновных с документами о проведении ревизии, организация имеет полное право взыскать из зарплаты сумму недостачи, если та не превышает размер среднемесячной заработной платы. Процедура взыскания визируется генеральным директором в специальном приказе, который должен быть издан в течение месяца после составления всех актов, в противном случае недостача может быть удержана по предписанию исполнительного органа власти.

Учет расчетов с персоналом по прочим операциям на счете 73

Списана полностью или частично задолженность по недостачам ценностей, выявленным за прошлые годы на финансовый результат организации в качестве прибыли прошлых лет, выявленной в отчетном году Бухгалтерские проводки при возмещении недостач прошлых периодов виновными лицами передачей имущества (с согласия работодателя) 1 07, 08, 10, 41, 15 73-2 Погашена полностью или частично в натуральной форме сумма возмещения недостач прошлых периодов работниками организации (виновными лицами) и одновременно 2 98-3 91-1 Списана полностью или частично задолженность по недостачам ценностей, выявленным за прошлые годы на финансовый результат организации в качестве прибыли прошлых лет, выявленной в отчетном году Отражение в бухгалтерском учете возмещения задолженности по разнице между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей.

Удержание из заработной платы при увольнении сотрудника

Встречаются ситуации, когда недостача выявлена, все документы оформлены, а сотрудник изъявляет желание уволиться из организации. В этой ситуации работодатель имеет право:

- Предложить сотруднику остаться до момента полной отработки своего долга перед организацией, но это скорее не правовые меры, а личные между сотрудником и работодателем;

- Работодатель имеет право удержать сумму ущерба не превышающую заработную плату или, имея добровольное согласие подчиненного, удержать всю сумму ущерба из полагающихся при увольнении выплат;

- Взыскать ущерб через исполнительные органы власти.

Увольнение сотрудника не может причиной уклонения от возмещения ущерба организации, если вся процедура проходила в установленных российским законодательством правовых рамках.

Пример расчета удержания из заработной платы сотрудника

Сотрудник компании, специализирующейся на прокате автомобилей получил штраф за неправильную парковку служебного автомобиля, при использовании его в нерабочее время. Штраф был выписан на организацию и составил 5 000,00 рублей. Среднемесячная заработная плата работника составляет 27 000,00 рублей. По факту понесенного ущерба компания составила соответствующие акты, с которыми был ознакомлен виновник.

Расчет:

- В начале месяца сотруднику был выдан аванс в размере 10 000,00 рублей (НДФЛ не начисляется), с этой суммы может быть удержано 20%: 10 000,00 * 0,2 = 2 000,00 рублей

- За весь месяц была начислена заработная плата в размере 27 000,00 рублей, НДФЛ составляет 3 510,00 рублей, рассчитаем сумму возмещения.

- (27 000,00 – 3 510,00 – 10 000,00)*0,2 = 2 698, 00 рублей

- Сумма остатка 5 000,00 – 2 000,00 – 2 698,00 =302, рубля

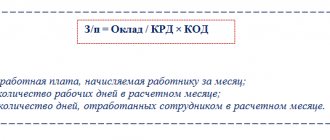

Начисление зарплаты

Отразите удержание в начислении зарплаты сотрудника документом Начисление зарплаты через раздел Зарплата и кадры –Зарплата – Все начисления.

Укажите:

- Зарплата за — Июль 2021, месяц начисления;

- от — 31.07.2018, дата начисления зарплаты.

Табличная часть документа заполняется автоматически по кнопке Заполнить:

- Сотрудник — Иванов А.П;

- Начислено — 40 000;

- НДФЛ — 5 200, 13% НДФЛ от суммы Начислено.

Чтобы отразить сумму ущерба, вычитаемую из зарплаты сотрудника, в документе Начисление зарплаты создайте новое Удержание по кнопке Удержать – Новое удержание.

В карточке Удержание укажите:

- Наименование — Недостача, выявленная при инвентаризации;

- Сумма — 3 600, 20% (1/5) от рыночной стоимости недостачи, выявленной в результате инвентаризации.

В табличной части документа Начисление зарплаты появится новая графа Удержано.

В поле Удержано автоматически заполнится сумма ущерба — 3 600.

https://www.youtube.com/watch?v=ytpressru

Документ формирует проводки:

- Дт 26 Кт 70 — начисление зарплаты работнику;

- Дт 70 Кт 68.01 — НДФЛ удержан из зарплаты;

- Дт 26 Кт 69 — начислены страховые взносы.

Часто встречающиеся ошибки при удержании из заработной платы

- Нарушение установленного порядка, предусмотренного трудовым законодательством, в части установленных сроков и составления соответствующих актов. Если такое произойдет, сотрудник будет иметь право обратиться в суд за обжалованием действий нанимателя;

- Удержание слишком больших сумм, которые не предусмотрены трудовым законодательством;

- Удержание из заработной платы по причине, не относящейся к правовым нарушениям, установленным трудовым кодексом. В некоторых организациях работодатели применяют внутреннюю систему штрафов за сидение в социальных сетях в рабочее время, курение, внешний вид и т.д.

Все эти ошибки и нарушения могут стать причиной для привлечения работодателя к административной ответственности, помимо обязательства вернуть удержанные деньги и выплатить компенсацию за моральный ущерб, придется уплатить штраф за задержку выплаты заработной платы.

Проводки по возмещению ущерба

На практике встречаются ситуации, когда фирме приходится возмещать ущерб, причиненный другой организации.

О том, в каких случаях это происходит и как такие расходы отражаются в бухгалтерском и налоговом учете организации, читайте в этой статье.

В соответствии с пп. 13 п. 1 ст. 265 НК РФ в состав внереализационных расходов включаются расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пени или иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба.

Что понимать под возмещением причиненного ущерба в целях исчисления налога на прибыль, гл. 25 НК РФ не разъясняет. Нет в этой главе и конкретного перечня таких расходов.

Руководствуясь положениями п. 1 ст. 11 НК РФ, обратимся к нормам гражданского законодательства.

Согласно ст. 15 ГК РФ лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков.

Убытки складываются из реального ущерба и упущенной выгоды.

Под реальным ущербом понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, а также утрата или повреждение его имущества.

Упущенная выгода — это неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено.

Нам представляется, что в бесспорном порядке организация может учесть в целях налогообложения прибыли только сумму реального ущерба.

По закону организация-виновник обязана компенсировать потерпевшему ущерб в денежной форме. Однако стороны могут договориться и о другом способе возмещения ущерба.

Например, виновник приобретает новое имущество взамен утраченного или ремонтирует поврежденное имущество.

Все случаи причинения ущерба можно разделить на две группы:

- вследствие неисполнения или ненадлежащего исполнения обязательств по договору;

- при причинении вреда сторонней организации (третьему лицу), не связанному с организацией договорными отношениями.

Остановимся подробно на каждой группе.

Ненадлежащее исполнение обязательств

На практике нередки случаи, когда организация, связанная договорными отношениями с контрагентом, нарушает свои обязательства по договору, в результате чего контрагент несет убытки.

Согласно п. 1 ст. 393 ГК РФ должник обязан возместить кредитору убытки, причиненные неисполнением или ненадлежащим исполнением обязательства. Убытки определяются по правилам ст. 15 ГК РФ (п. 2 ст. 393 ГК РФ).

Если за неисполнение или ненадлежащее исполнение обязательства договором предусмотрена неустойка (штрафы и пени), то убытки возмещаются в части, не покрытой неустойкой (п. 1 ст. 394 ГК РФ).

Рассмотрим следующую ситуацию.

Пример 1. Допустим, 1 марта 2007 г. организация А передала на хранение организации Б товары на сумму 500 000 руб. сроком на полгода. 1 сентября 2007 г.

организация Б обязана вернуть товары организации А в сохранности. Однако сделать это организация Б не смогла.

В результате несоблюдения этой организацией правил хранения часть товаров на сумму 100 000 руб. оказалась испорченной.

Договор не предусматривает санкций за нарушение хранителем своих обязательств по договору.

Организация А не заявляет требований на возмещение упущенной выгоды, ей достаточно, чтобы организация Б возместила ей реальный ущерб в сумме, равной стоимости испорченного товара.

Организация Б согласилась с предъявленными ей требованиями. Денежная компенсация в размере 100 000 руб. перечислена на расчетный счет организации А 17 сентября 2007 г.

Правовые отношения при заключении договора хранения регулируются гл. 47 ГК РФ. В данном случае организация А является поклажедателем, а организация Б — хранителем (ст. 886 ГК РФ).

Хранитель обязан возместить поклажедателю убытки, причиненные утратой, недостачей или повреждением хранимых вещей. Убытки определяются как реальный ущерб и упущенная выгода (п. 1 ст. 902, ст. ст. 393, 15 ГК РФ).

Если в результате повреждения, за которое хранитель отвечает, качество вещи изменилось настолько, что она не может быть использована по первоначальному назначению, поклажедатель вправе от нее отказаться и потребовать от хранителя возмещения стоимости этой вещи, а также других убытков (п. 3 ст. 902 ГК РФ).

Сумма реального ущерба определяется по соглашению сторон.

В случае возникновения спора между сторонами о размере ущерба могут приниматься во внимание цены, существовавшие в том месте, где обязательство должно было быть исполнено, в день добровольного удовлетворения должником требования кредитора, а если требование добровольно удовлетворено не было, — в день предъявления иска (п. 3 ст. 393 ГК РФ).

В рассматриваемой ситуации сумма реального ущерба, возмещаемого организации А, равна стоимости испорченного товара, т.е. 100 000 руб.

В бухгалтерском учете эта сумма учитывается в составе прочих расходов (п. 11 ПБУ 10/99).

При этом бухгалтер делает следующие проводки:

Дебет 91/2 — Кредит 76

- 100 000 руб. — сумма причиненного ущерба отражена в составе прочих расходов хранителя;

Дебет 76 — Кредит 51

- 100 000 руб. — сумма ущерба перечислена поклажедателю.

В налоговом учете расходы на возмещение причиненного ущерба учитываются в составе внереализационных расходов (пп. 13 п. 1 ст. 265 НК РФ).

Сумма ущерба признается в составе расходов либо на дату признания должником, либо на дату вступления в силу решения суда (пп. 8 п. 7 ст. 272 НК РФ).

Следовательно, в сентябре 2007 г. организация Б может отнести на расходы, принимаемые для целей налогообложения, сумму 100 000 руб.

Причинение вреда сторонней организации (третьему лицу)

В соответствии с п. 1 ст. 1064 ГК РФ ущерб, причиненный имуществу юридического лица, подлежит возмещению в полном объеме лицом, которое причинило этот ущерб.

При этом п. 1 ст. 1079 ГК РФ предусмотрено, что юридические лица и граждане, деятельность которых связана с повышенной опасностью для окружающих (например, использование транспортных средств, механизмов и т.п.), обязаны возместить вред, причиненный источником повышенной опасности, если не докажут, что вред возник вследствие непреодолимой силы или умысла потерпевшего.

Виновник согласно ст. 1082 ГК РФ обязан возместить вред в натуре (предоставить вещь того же рода и качества, исправить поврежденную вещь и т.п.) или возместить причиненные убытки в соответствии со ст.

Провинившийся работник готов добровольно возместить ущерб

15 ГК РФ.

Рассмотрим конкретный пример.

Пример 2. Организация при выполнении строительных работ причинила ущерб имуществу третьего лица. На соседнее нежилое здание, в котором находится офис компании (рядом со стройплощадкой), упал строительный кран. Так как работы проводились в выходной день, когда в офисе никого не было, никто не пострадал.

При этом самому зданию офиса нанесен значительный ущерб. По решению суда организация-виновник должна возместить ущерб компании, выполнив работы по устранению недостатков здания.

При этом конкретный перечень и стоимость ремонтных работ в решении суда не указаны.

Для определения размера ущерба организация-виновник пригласила эксперта, услуга которого обошлась ей в 5900 руб. (в том числе НДС 18% — 900 руб.

) Для выполнения отделочных работ внутри здания виновнику пришлось обратиться в другую компанию, так как самостоятельно выполнить эти работы виновная сторона не могла — это не ее профиль. Стоимость выполненных подрядчиком отделочных работ составила 118 000 руб.

(в том числе НДС 18% — 18 000 руб.). Стоимость ремонтных работ, выполненных силами самой организации-виновника, составила 600 000 руб.

В бухгалтерском учете организации-виновника эти операции отражаются следующим образом:

Дебет 60 — Кредит 51

- 5900 руб. — оплачена услуга эксперта по оценке размера ущерба;

Дебет 19 — Кредит 60

- 900 руб. — отражен НДС со стоимости экспертных услуг;

Дебет 91/2 — Кредит 60

- 5 000 руб. — стоимость экспертных услуг отражена в составе прочих расходов (основание — акт экспертизы);

Дебет 91/2 — Кредит 19

- 900 руб. — НДС со стоимости экспертных услуг отражен в составе прочих расходов ;

Дебет 60 — Кредит 51

- 118 000 руб. — оплачена стоимость выполненных подрядчиком работ;

Дебет 19 — Кредит 60

- 18 000 руб. — отражен НДС со стоимости отделочных работ;

Дебет 91/2 — Кредит 19

- 18 000 руб. — НДС со стоимости отделочных работ отражен в составе прочих расходов;

Дебет 91/2 — Кредит 60

- 100 000 руб. — стоимость отделочных работ отражена в составе прочих расходов (основание — акт выполненных работ);

Дебет 91/2 — Кредит (10, 70, 69 и т.д.)

- 600 000 руб. — в составе прочих расходов организации отражена стоимость строительных работ, выполненных собственными силами.

“Входной” НДС вычету не подлежит (ст. 171 НК РФ), так как организация не осуществляет облагаемую НДС операцию.

В данной ситуации необходимо решить вопрос, имеет ли место реализация результата выполненных работ, а соответственно возникает ли объект обложения НДС.

Если организация осуществляет облагаемую НДС операцию, то она вправе принять к вычету “входной” НДС по приобретенным товарам (работам, услугам). В противном случае у нее нет права на вычет “входного” НДС.

Согласно п. 1 ст. 39 НК РФ реализацией товаров (работ, услуг) признается передача на возмездной основе или безвозмездно (в случаях, предусмотренных Налоговым кодексом РФ) права собственности на товары, результаты выполненных работ одним лицом для другого лица.

Передача результатов выполненных работ подрядчиком заказчику на возмездной или безвозмездной основе, на наш взгляд, подразумевает наличие договорных отношений между ними. Обязательства вследствие причинения вреда являются внедоговорными обязательствами (п. 1 ст. 8 ГК РФ).

Поэтому при передаче результата выполненных работ вследствие причинения вреда у организации-виновника не возникает облагаемой НДС операции (ст. 146 НК РФ).

Аналогичного мнения по данному вопросу придерживаются суды (см., в частности, Постановление ФАС Северо-Западного округа от 11.01.2005 N А56-9061/04).

Однако существует и другая точка зрения на этот счет.

Она заключается в том, что реализацией работ для целей Налогового кодекса РФ признается любая передача результатов выполненных работ одним лицом для другого лица, в том числе в порядке возмещения вреда.

В этом случае организация-виновник реализует результат выполненных работ пострадавшему.

В силу отсутствия у пострадавшего встречного обязательства оплатить эти работы (передать имущество, выполнить работы, оказать услуги) эти работы могут быть отнесены к безвозмездно переданным.

Источник: https://obd2bluetooth.ru/provodki-po-vozmeshheniju-ushherba/

Если по вине водителя на штраф | Журнал « книга» | № 17 за 2011 г

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 26 августа 2011 г.

журнала № 17 за 2011 г.

Штрафы и другие санкции, перечисляемые в бюджет, в «прибыльных» расходах не учитываютсяп. 2 ст. 270 НК РФ.

Вот ситуация, которая встречается сплошь и рядом. Водитель компании, управляя в рабочее время служебным автомобилем, нарушил ПДД, к примеру превысил скорость.

Сей факт фиксируется камерами видеонаблюдения, и спустя какое-то время на имя организации — собственника машины приходит по почте так называемый фотоштраф, который она должна оплатитьст. 12.9, ч. 1 ст. 2.6.1, ч. 3 ст. 28.

6 КоАП РФ; вопрос 10 Обзора законодательства и судебной практики… утв. Постановлением Президиума ВС РФ от 16.06.2010.

Мы разберем основные вопросы, которые возникают у бухгалтеров при уплате штрафов за водителей.

Можно ли «перекинуть» штраф с фирмы на самого водителя?

В МВД считают, что эксперимент по внедрению камер себя оправдал и его следует продолжить. Так, к 2014 г. в одной только Москве планируют установить 800 камер (сейчас их около 30)

Да, можно. Собственник автомобиля освобождается от административной ответственности, если он подтвердит, что в момент фиксации нарушения за рулем был кто-то другойч. 2 ст. 2.6.1 КоАП РФ.

Для этого нужно в течение 10 дней с момента получения штрафной квитанции написать и отправить соответствующее заявлениеч. 1 ст. 30.2, п. 3 ч. 1 ст. 30.1 КоАП РФ:

- на имя вышестоящего должностного лица того отдела ГИБДД, сотрудник которого выписал постановление об административном правонарушении;

- в вышестоящий орган ГИБДД;

- в районный суд по месту нахождения этого отдела ГИБДД.

К заявлению необходимо приложить документы, подтверждающие, что в день нарушения машину использовал конкретный водитель (к примеру, путевой лист).

Можно ли удержать сумму штрафа из зарплаты водителя?

Вполне. Ведь работник обязан возместить работодателю причиненный ему прямой действительный ущербст. 238 ТК РФ. К такому ущербу относятся, в числе прочего, и суммы штрафаПисьмо Роструда от 19.10.2006 № 1746-6-1, уплаченного работодателем из-за совершения работником административного правонарушения.

В нашем случае водитель несет ограниченную материальную ответственность — в пределах своего среднего месячного заработкаст. 241 ТК РФ.

Один штраф вряд ли превысит средний заработок водителя. К примеру, самый большой «фотоштраф», который может прийти на организациюч. 3.1 ст. 4.1 КоАП РФ, — 5000 руб. Именно столько стоит сейчас выезд на встречку, зафиксированный видеокамерамич. 4 ст. 12.15 КоАП РФ. Поэтому сумму ущерба можно взыскать с водителя по письменному распоряжению директора организации.

Оно должно быть издано не позднее 1 месяца со дня получения штрафной квитанциист. 248 ТК РФ. Кстати, даже если ваш водитель из числа злостных нарушителей ПДД и за месяц вся сумма штрафов, наложенных из-за него на организацию, окажется больше, чем средний месячный заработок водителя, ее все равно можно взыскать по распоряжению руководителя.

Ведь каждый штраф — это отдельный случай причинения ущерба. Они не суммируются.

Если не издать распоряжение об удержании с водителя суммы штрафа в месячный срок со дня получения штрафной квитанции, взыскать ее можно будет только через суд.

Только помните: размер единовременного удержания с виновного лица ограничен 20% от причитающейся ему при каждой выплате суммы (зарплаты, премии и т. д.)ст. 138 ТК РФ. Так, если средний месячный заработок водителя составляет 12 500 руб.

и более, то с него за один раз можно удержать даже самый большой «фотоштраф» за превышение скорости (более чем на 60 км/ч) — 2500 руб.ч. 4 ст. 12.9, ч. 3.1 ст. 4.

1 КоАП РФ А вот если на одного водителя за месяц пришло несколько штрафных квитанций, нужно внимательно следить за 20%-м ограничением.

Обязана ли организация удерживать сумму ущерба?

Вовсе нет. Привлечение работника к материальной ответственности — это право, а не обязанность работодателяст. 22 ТК РФ. Руководитель может полностью или частично отказаться от взыскания ущерба с виновного работникаст. 240 ТК РФ.

Будет ли у водителя налогооблагаемый доход в виде прощенного ему штрафа?

“Мы продаем стройматериалы и по желанию заказчика доставляем их ему на своих «Газелях». Клиентский охват большой: весь Московский регион и несколько прилегающих областей. К нам «фотоштрафы» пачками приходят. Ни с каким удержанием мы не заморачиваемся. Просто смотрим, кто из водителей в день нарушения управлял этой машиной, вручаем ему квитанцию и отправляем прямиком в ближайший банк”.