Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

- начисление заработной платы;

- удержания из заработной платы;

- начисление страховых взносов;

- выплата заработной платы;

- уплата НДФЛ и взносов.

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты. Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата. Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Как организовать бухгалтерский учет

Планом счетов бухгалтерского учета (приказ Минфина №94н от 31.10.2000) для отражения начислений и выплаты зарплаты и удержаний из нее предусмотрен счет 70 «Расчеты с персоналом по оплате труда». По нему формируются проводки при начислении ЗП в корреспонденции с другими счетами. Счет является пассивным, и его сальдо по кредиту отражает сумму задолженности по оплате труда организации перед своими работниками. По кредиту счета отражается начисление платы за выполнение трудовых обязанностей. По дебету отражается перечисление с расчетного счета или проводка по выдаче заработной платы из кассы, отражающая сумму удержаний.

Аналитический учет следует организовать по каждому сотруднику отдельно. Это позволит в любой момент получить актуальную информацию по начислениям и задолженностям для каждого отдельного работника компании.

К главным этапам организации бухгалтерского учета заработной платы относятся:

- Начисление оплаты труда.

- Расчет и учет удержаний из зарплаты.

- Начисление страховых взносов.

- Выплата зарплаты.

- Перечисление налога на доходы физлиц и страховых взносов.

Все этапы бухгалтер повторяет каждый месяц, и для каждого случая формируются индивидуальные проводки. Подробно опишем все, что необходимо знать бухгалтеру в 2021 году о корреспонденции счетов, которые используются наиболее часто.

Эксперты КонсультантПлюс разобрали, как отразить в бухгалтерском учете заработную плату, излишне выплаченную при увольнении работника, и соответствующие ей суммы НДФЛ и страховых взносов. Используйте эти инструкции бесплатно.

Назначение депонированной зарплаты: нюансы

Рассмотрим пример нетиповой схемы выплаты зарплаты — когда речь идет о депонировании средств. Что она представляет собой?

На некоторых предприятиях зарплата выдается через кассу. Это значит, что для ее получения сотрудник должен лично явиться на предприятие. Но в силу тех или иных причин, например из-за нахождения на больничном, он может не успеть прибыть на выдачу зарплаты в установленный срок.

Чтобы сотрудник имел возможность получить зарплату позже, бухгалтерия осуществляет ее депонирование — временное резервирование на будущую выплату посредством возврата на расчетный счет в банке либо размещения в кассе (в последнем случае нужно следить за лимитом кассы).

ВАЖНО! С 30.11.2020 из указания ЦБ 3210-У исключено правило об отражении в платежной ведомости депонирования не выданной в срок зарплаты.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Если формируется депонированная заработная плата, то проводка, отражающая данный факт, будет выглядеть так: Дт 70 Кт 76.4. Факт возврата суммы, соответствующей депонированной зарплате, на расчетный счет (если принято такое решение) отражается проводкой: Дт 51 Кт 50. Факт ее выплаты при обращении сотрудника показывается корреспонденцией: Дт 76.4 Кт 50.

Получить депонированную зарплату сотрудник может в течение 3 лет с момента начисления зарплаты (письмо ФНС России от 6.10.2009 № 3-2-06/109). Если он этого не сделает, то выплата списывается во внереализационные доходы. Данный факт отражается проводкой: Дт 76.4 Кт 91.

Узнать больше о специфике учета депонированной зарплаты вы можете в статье «Как правильно отразить депонированную зарплату в 6-НДФЛ».

Как отражать в бухучете

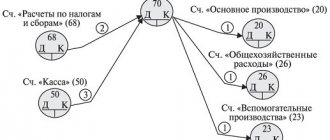

Начисление оплаты труда отражается по кредиту счета 70. Корреспондирующие счета при начислении зарплаты отражают направление учета затрат в зависимости от выполняемых работником трудовых функций. Также по кредиту счета 70 отражаются начисления платы за время отсутствия работника по причине болезни или отпуска.

| Дебет | Кредит | |

| Проводка по начислению заработной платы работникам основного производства | 20 | 70 |

| Работникам вспомогательных производств | 23 | 70 |

| Работникам подразделений, обслуживающих основное производство | 25 | 70 |

| Проводка начисления заработной платы управленческому персоналу | 26 | 70 |

| Выполняются строительные работы нового административного здания своими силами | 08 | 70 |

| Рассчитана зарплата работников торговой организации | 44 | 70 |

| Рассчитана выплата по листкам нетрудоспособности за счет работодателя (первые три дня) | 20, 25, 26, 44 | 70 |

| Рассчитана выплата по листкам нетрудоспособности за счет ФСС | 69 | 70 |

| Отражены начисленные выплаты, не связанные напрямую с трудовой деятельностью (например, премия к юбилею сотрудника) | 91 | 70 |

| Если формируется резерв на оплату отпусков | ||

| Сделано отчисление в резерв на дату, когда начислена заработная плата | 20, 25, 26, 44 | 96 |

| Начислены отпускные | 96 | 70 |

Ключевые моменты

Определим важные моменты при начислении зарплаты:

- В учреждении должно быть разработано и утверждено положение по оплате труда, которое сформировано с учетом специфики деятельности организации и не противоречит действующему законодательству.

- Зарплату работникам учреждения следует начислять в строгом соответствии с утвержденным положением по оплате труда и отдельными локальными распоряжениями руководителя по кадровому составу.

- Независимо от суммы аванса, который предусмотрен за первую половину отработанного периода, заработная плата начисляется в полном объеме. Причем в последний день месяца.

- Удерживать НДФЛ с заработной платы и исчислять страховые взносы следует на всю сумму начислений, не вычитая уже выплаченный аванс за первую половину месяца. Суммы, которые следует включать в налогооблагаемую базу, закреплены в Налоговом кодексе.

- В 2021 году применяйте новый минимальный размер оплаты труда для работников, чья зарплата не превышает установленный минимум. МРОТ регламентирован в законе от 19.06.2000 № 82-ФЗ с последними изменениями.

- Предусмотрите в положении по оплате труда, коллективном договоре и в трудовых соглашениях, что перечисление ЗП в организации осуществляется не реже чем два раза в месяц.

- Учитывайте районные коэффициенты, установленные в регионе по месту нахождения организации. Размеры районных доплат учитывайте при исчислении МРОТ.

- При расторжении трудового договора произведите окончательные расчеты в последний рабочий день наемного сотрудника. Причем размер обязательного расчета компенсации не зависит от причины увольнения.

- В бухучете используйте типовые проводки для бюджетных учреждений в 2021 году.

Следует руководствоваться инструкциями № 174н и № 157н — для учреждений бюджетной сферы, и инструкцией № 94н — для НКО.

Удержания из заработной платы

Удержания из оплаты труда отражаются по дебету счета 70. Основные из них:

- НДФЛ;

- алименты, иные удержания по исполнительным листам;

- взносы в профсоюзную организацию;

- возмещение предприятию нанесенного ущерба или убытка.

| Дебет | Кредит | |

| Исчислен НДФЛ | 70 | 68 |

| Удержаны платежи по исполнительным листам (алименты, штрафы) | 70 | 76 |

| Удержаны суммы возмещения недостач и ущерба по вине работника | 70 | 73 |

| При увольнении удержана плата за неотработанные дни отпуска, сторно | 96 (20, 25, 26, 44) | 70 |

Подробнее: Начисление и удержание алиментов

Различие аванса и задатка

Часто аванс путают с задатком. И аванс, и задаток несут одну функцию — предварительной оплаты за товар или услугу, частичной или полной. В законодательстве нет четкого определения, чтобы разделить эти понятия, но по сложившейся практике авансом считается сумма предоплаты, на перечисление которой не было оформлено отдельного соглашения к договору:

Выплата заработной платы

Заработная плата по желанию сотрудника выдается ему наличным или безналичным путем. Независимого от того, перечислена она на карточку или выдана из кассы, проводка выплаченной заработной платы формируется по дебету счета 70.

| Дебет | Кредит | |

| С расчетного счета банка на карты сотрудников выплачена заработная плата | 70 | 51 |

| Выдана из кассы заработная плата проводка | 70 | 50 |

| Выплачены алименты и прочие удержания по исполнительным листам | 76 | 51 |

НДФЛ и страховые взносы: начисление и уплата

Из выплат сотрудникам работодатели обязаны исчислять и перечислять государству:

- налог на доходы физических лиц (ставка для резидентов — 13% с доходов не превышающих 5 млн руб., 15% — с более высоких);

- страховые взносы (22% — ОПС, 5,1% — ОМС, 2,9% — ОСС).

ВАЖНО!

На 2021 год сохранены пониженные ставки страховых взносов для малого и среднего бизнеса: 10% — ОПС, 5% — ОМС, 0% — ОСС с выплат, превышающих МРОТ.

Для формирования проводок по бухучету налоговых платежей планом счетов предусмотрен счет 68, а для начисления и учета страховых взносов — счет 69.

| Дебет | Кредит | |

| Исчислен НДФЛ | 70 | 68 |

| Произведен расчет страховых взносов | 20, 23, 25, 26, 44 | 69 |

| Перечислен удержанный НДФЛ в бюджет | 68 | 51 |

| Перечислены в бюджет страховые взносы | 69 | 51 |

Подробнее: Сроки уплаты НДФЛ

Подробнее: Основная информация о страховых взносах

Пониженный тариф взносов для субъектов МСП

С 01.04.2020 г. хозяйствующие субъекты, относящиеся к категории МСП (согласно Федеральному закону от 24.07.2007 № 209-ФЗ), вправе применять особые ставки по отчислениям с выплат работникам, превышающим размер МРОТ на начало года:

- по ОПС – 10% как до момента превышения годового предела доходов, так и после;

- по ФСС – 0%;

- по ОМС – 5%.

Итоговый размер отчислений составит 15%.

Рассмотрим на примере, как происходит начисление взносов при доходе ниже и выше размера МРОТ:

| Показатель | ЗП ниже МРОТ | ЗП выше МРОТ |

| Зарплата за месяц, руб. | 12 000 | 21 000 |

| МРОТ, руб. (действующий в 2021 г.) | 12 130 | |

| Общая ставка отчислений для дохода в пределах МРОТ | 30% (22% + 2,9% + 5,1%) | |

| Общая сумма взносов для дохода в пределах МРОТ, руб. | 12 000 х 30% = 3 600 | 12 130 х 30% = 3 639 |

| Ставка отчислений для дохода свыше МРОТ | 30% | 15% (10% + 0% + 5%) |

| Общая сумма взносов для дохода выше МРОТ, руб. | — | (21 000 – 12 130) х 15% = 1 330,50 |

| Сумма отчислений по обычному тарифу (30%), руб. | 12 000 х 30% = 3 600 | 21 000 х 30% = 6 300 |

| Выгода работодателя, руб. | — | Экономия: 6 300 – (3 639 + 1330,50) = 1330,50 |

Особенностей для составления по страховым взносам бухгалтерских проводок с льготным тарифом нет. При желании можно открыть отдельные субсчета для учета отчислений по пониженным тарифам. При этом перечисление взносов в бюджет производится по единому КБК — как по основному, так и по пониженному тарифу. Применение разных субсчетов приведет к необходимости деления платежа в бухучете на две части для зачета начислений в разрезе новой аналитики.

Отражение проводок по ЗП в регистрах учета

Формы регистров учета хозяйственных операций разрабатываются и утверждаются коммерческой организацией самостоятельно. Они должны в любой момент обеспечить возможность получения актуальной информации об активах и обязательствах компании.

Как было сказано выше, регистр бухучета заработной платы обязан обеспечивать детализацию данных по каждому сотруднику. Также целесообразно детализировать данные по видам и суммам начислений, удержаний и выплат. Такой детализированный учет организуется в самостоятельно разработанной форме или с использованием формы Т-54, утвержденной Госкомстатом в постановлении №1 от 05.01.2004. Для начисления зарплаты и заполнения регистров по ее учету основанием являются:

- табели учета рабочего времени;

- трудовые договоры;

- приказы о премировании;

- приказы об отпусках;

- исполнительные листы и заявления об удержаниях;

- иные документы по нормированию и оплате труда.

Форма Т-54

Также согласно статье 136 ТК РФ работодатель обязан перед перечислением оплаты труда известить персонал о начислениях и удержаниях. Сделать это можно, выдав сотруднику расчетный листок. Его форма должна быть понятной и позволять сотруднику узнать о начислениях, удержаниях и подлежащих получению суммах. Информировать сотрудника организация вправе как на бумажном носителе, так и в электронной форме, например направив расчетный листок по электронной почте.

Бланк расчетного листка:

Подробнее: Порядок и сроки выдачи расчетного листка

Зарплата выдана (отражена на лицевом счете сотрудника): проводки

Факт выплаты зарплаты отражается в бухгалтерском учете проводкой: Дт 70 Кт 51 (или 50).

Аналогичная проводка применяется при выплате аванса.

Узнать больше об особенностях расчета аванса на предприятии вы можете в статье «Аванс — это сколько процентов от зарплаты?».

Дата формирования указанной выше проводки по зарплате или авансу определяется исходя из даты проведения каждой из выплат.

При этом фактическая сумма «основной» трудовой выплаты исчисляется за вычетом аванса и НДФЛ. Получается, что налог «изымается» из соответствующей суммы, хотя и начисляется на общую зарплату (суммированная величина «основной» выплаты и аванса). Данное обстоятельство отражает специфику налогового учета.

В бухгалтерском учете, таким образом, в любом случае должны обособляться:

- сумма аванса;

- сумма «основной» выплаты.

Проводки выплаты заработной платы в части аванса и второй ее половины фиксируются в бухрегистрах в день выдачи средств сотрудникам.

После всех перечислений заполняются лицевые счета сотрудников по заработной плате(по форме Т-54). Сведения в них вносятся ежемесячно.

Узнать больше о применении формы Т-54 вы можете в статье «Унифицированная форма № Т-54 — лицевой счет».

Пример начисления: расчет и проводки

Рассмотрим на примере порядок формирования проводок по задолженности работнику по начисленному вознаграждению по оплате труда за работы и его выплате. В ООО «Компания» трудятся два человека. Организация занимается оптовой торговлей, и формируются проводки заработной платы директора и всех остальных сотрудников с отнесением на 44 счет. Зарплата выплачивается 10-го числа следующего месяца. В этот же день перечислены НДФЛ и алименты. Страховые взносы перечислены 14.12.2020.

Менеджер Петров П.П. выплачивает алименты по исполнительному листу — 25% от зарплаты. Все являются налоговыми резидентами, то есть ставка НДФЛ для всех установлена 13%. Страховые взносы организация уплачивает по обычным ставкам (22% — ОПС, 5,1% — ОМС, 2,9% — ОСС). Всем сотрудникам выплачивается зарплата на банковские карты.

| Ф. И. О. | Должность | Начислено по окладу | Пособие по болезни (вся выплата за счет ФСС) | НДФЛ | Алименты | К выплате | Страховые взносы | ||

| ОПС | ОМС | ОСС | |||||||

| Иванов И.И. | Директор | 40 000 | 10 000 | 6 500 | 43 500 | 8 800 | 2 040 | 1 160 | |

| Петров П.П. | Менеджер | 30 000 | 3 900 | 6 525 | 19 575 | 6 600 | 1 530 | 870 | |

| Итого | 70 000 | 10 000 | 10 400 | 6 525 | 63 075 | 15 400 | 3 570 | 2 030 | |

Бухгалтер сформирует следующие бухгалтерские записи:

Проводки по начислению заработной платы и налогов за январь 2021 года

| Сумма | Дебет | Кредит | |

| 31 января 2021 года | |||

| Начислена заработная плата | 70 000 | 44 | 70 |

| Пособие по нетрудоспособности | 10 000 | 69 | 70 |

| Удержан НДФЛ | 10 400 | 70 | 68 |

| Удержаны алименты | 6 525 | 70 | 76 |

| Начислены страховые взносы (15 400 + 3 570 + 2 030) | 21 000 | 44 | 69 |

| 10 февраля 2021 года | |||

| Выплачена зарплата | 63 075 | 70 | 51 |

| Перечислены алименты | 6 525 | 76 | 51 |

| Уплачен НДФЛ в бюджет | 10 400 | 68 | 51 |

| 15 февраля 2021 года | |||

| Перечислены страховые взносы | 21 000 | 69 | 51 |

Проверьте, пожалуйста, проводки:>

Организация производит следующие виды продукции: П1, П2, П3. Изготовление продукции осуществляется последовательно в цехах основного производства №1 и №2. В организации имеется два вспомогательных цеха: ремонтный и транспортный. Ремонтный цех в отчетном периоде выполняет ремонты основных средств организации по заказу цеха №1 и заказу цеха №2. Материалы и готовая продукция хранятся на общезаводских складах. Заводоуправление осуществляет управление организацией. Общезаводские отделы осуществляют руководство технической, экономической, снабженческой и сбытовой политикой организации.

Организация производит следующие виды продукции: П1, П2, П3. Изготовление продукции осуществляется последовательно в цехах основного производства №1 и №2. В организации имеется два вспомогательных цеха: ремонтный и транспортный. Ремонтный цех в отчетном периоде выполняет ремонты основных средств организации по заказу цеха №1 и заказу цеха №2. Материалы и готовая продукция хранятся на общезаводских складах. Заводоуправление осуществляет управление организацией. Общезаводские отделы осуществляют руководство технической, экономической, снабженческой и сбытовой политикой организации.