Региональная палата адвокатов

Содержание статьи: какой код дохода в справке 2 ндфл больничный лист по беременности и родам и какой код вычета суммы этого больничного? спасибо Вопрос относится к городу мелеуз башкортостан В соответствии с п.

1 ст. 217 Налогового кодекса РФ не подлежат обложению налогом на доходы физических лиц государственные пособия, за исключением пособий по временной нетрудоспособности, а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством.

При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам. Следовательно для таких видов доходов (как пособие по беременности и родам, единовременное пособие при рождении ребенка) код дохода не предусмотрен.

Письмо Минфина РФ от 18.04.2012 N 03-04-06/8-118 Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу предоставления стандартного налогового вычета и заполнения справок о доходах физических лиц и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

1. Установленные пп. 4 п. 1 ст. 218 Кодекса стандартные налоговые вычеты предоставляются налогоплательщику за каждый месяц налогового периода путем уменьшения в каждом месяце налогового периода налоговой базы на соответствующий установленный размер вычета.

Уменьшение налоговой базы производится с месяца рождения ребенка (детей) или с месяца, в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью и до конца того года, в котором ребенок (дети) достиг (достигли) возраста, указанного в абз. 12 указанного подпункта, или истек срок действия либо досрочно расторгнут договор о передаче ребенка (детей) на воспитание в семью, или смерти ребенка (детей). Пункт 3 ст. 218 Кодекса предусматривает, что стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Если налогоплательщик имеет право на получение стандартного налогового вычета, в частности, работает у налогового агента с начала года и на его обеспечении находится ребенок, то налоговый агент вправе предоставить налоговый вычет с начала года независимо от месяца, в котором налогоплательщиком подано заявление на получение вычета, с приложением к нему необходимых документов. 2. Перечень доходов, не подлежащих налогообложению налогом на доходы физических лиц, установлен ст. 217 Кодекса. Так как доходы, поименованные в ст.

217 Кодекса, освобождаются от обложения налогом на доходы физических лиц, то оснований для отражения указанных доходов в справке по форме N 2-НДФЛ не имеется. Приказом Федеральной налоговой службы от 17.11.2010 N ММВ-7-3/

«Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников»

(с учетом изменений, внесенных Приказом ФНС России от 06.12.2011 N ММВ-7-3/) не предусмотрены коды вычетов для данных видов доходов.

Справочник Бухгалтера

Больничный лист код дохода 2 НДФЛ – 2300. Но помните о том, что в процессе оформления справки нужно точно знать, какие средства пошли на выплату больничного листа. Каждый налоговый агент должен на своих сотрудников составлять специализированные справки, которые выступают своеобразными налоговыми декларациями.

Справка 2 НДФЛ должна всецело отражать суммы доходов сотрудника, а также отчислений, которые производятся во всех необходимые фонды. Безусловно, оформление справки – сложный и многогранный процесс.

Например, если вы указываете в справке материальную помощь, то вам нужно во-первых определить, облагается ли она налогом, а во-вторых, правильно сделать исчисления.

Коды доходов в 2-НДФЛ в 2021 году

То есть, законодатель определил, что с суммы материальной помощи в размере 4000 рублей, отчисления не осуществляются. Значит, если сотрудник получил сумму в 7000 рублей, то налог исчисляется только с суммы 3000 рублей. Вам нужно все это учитывать, чтобы правильно и рационально составить все необходимые документы на основании четко произведенных расчетов.

Код больничного листа в справке 2 НДФЛ

Как мы уже сказали, есть определенные особенности, которые формируют сложности заполнения данных по таким выплатам:

- Если больничный лист оплачивается в стандартном режиме, то в данном случае он облагается налогом НДФЛ и в обязательном порядке должен быть отображен в справке. В данном случае указывается код 2300 – пособие, выплачиваемое временно нетрудоспособному сотруднику;

- Если же речь идет о пособии пот БИР, то в данном случае, согласно статье 217 налогового кодекса, сумма выплат не облагается налогом.

Таким образом, становится понятно, что все споры по поводу отсутствия уплаты взносов с пособия, весьма сомнительны. Так как законодатель четко определил случаи, когда производятся необходимые выплаты с дохода, а когда такие выплаты вовсе не осуществляются.

Особенности оформления справки 2 НДФЛ

Если речь идет о тех пособиях, которые в принципе не облагаются налогом, то их вообще не нужно вносить в справку. Тем не менее, если сумма дохода облагается налогом, то в справке указывается четко определенный код и сумма полученного дохода.

Сегодня бухгалтера используют специальные программы, которые расчет суммы отчислений производят самостоятельно. Вы указываете код дохода, сумму дохода и код отчислений. Таким образом, производится быстрый расчет нужной суммы.

Если же в процессе оформления справки, вы допустили определенные ошибки, то не следует слишком сильно переживать. На самом деле, как таковой ответственности за ошибки в заполнении документа не предусмотрены.

Но, если какие-то противоречия в документе будут обнаружены, то у налогового агента запросят пояснения.

Но, а если справка не будет сдана вовремя, то законодательством определенные штрафные санкции в виде 200 рублей за каждого сотрудника.

Пособие по беременности и родам в 2-ндфл облагается ли

N саэ-3-04706 «об утверждении формы сведений о доходах физических лиц". Кроме того, если работница в течение года никаких иных сумм от организации не получала, то справка по форме n 2-ндфл на нее не составляется. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала главбух.

N 9, если в числе доходов есть виды доходов, которые освобождены от ндфл, они должны быть отображены в справке с признаком 2. Как мы уже сказали выше, последний раз коды были обновлены в конце 2017 года.

Об этом можно прочитать в специализированных инструкциях, которые создаются для бухгалтеров в качестве идеального помощника в вопросах оформления справки 2 ндфл.

Если работница, находящаяся в декрете, отказалась от дотаций и продолжает трудиться, ей не положено перечисление пособия, так как она получает основной заработок, облагаемый налогом на доходы физических лиц.

| mudilo364 | 21 Янв 2021, 12:12 | 116 |

При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не.Более того, для декретных нет ни кода дохода, ни кода вычета (приложения 3, 4 к.

Особенности предоставления справки 2 ндфл в налоговую инспекцию для получения налогового вычета справка содержит сведения о доходах человека.

Ндфл под кодом 2000,но является дополнением(оказание платных услуг в медицине)эти средства должны учитываться?

Также необходимо сказать о том, что есть спец коды, которые позволяют найти вид дохода.

Декретные в справке 2-ндфл — главбух

Отметим, что так как суммы вещественной помощи не облагаются ндфл в границах 4000 руб. Если имели место вознаграждения, и взносы начислены не были, такие суммы в расчет не принимаются. Эти выплаты в справку 2-ндфл не врубаются.В справке 2-ндфл нет доходов, не облагаемых ндфл.

Коды доходов в 2-ндфл — главная книга

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! врубается ли в справку о доходах 2-ндфл пособие по беременности и родам?

Какой код дохода больничного в справке 2-НДФЛ?

В справке эту сумму демонстрируют с кодом дохода 2762 и формируйте справку 2-ндфл автоматом в онлайн-сервисе контур.

Как верно ей объяснить, что данная сумма не должна указываться ни в справке, ни в регистре? Декретные и пособия по уходу до 1, 5, а позже до 3 лет.

Для таких видов доходов, как пособие по беременности и родам, единовременное пособие при рождении малыша, соответственного кода дохода не предвидено. N саэ-3-04706 «об утверждении формы сведений о доходах физических лиц".

Пособие по беременности и родам в 2-НДФЛ

Copyright: фотобанк Лори Любой работодатель, если сотрудница приносит ему, обязан выплатить ей соответствующее пособие.

Обычно все доходы сотрудников работодатель должен прописать в . Пособие по беременности и родам является выплатой по больничному листу, поэтому часто возникает вопрос, надо ли его отражать в справке о доходах и в каком виде.

Когда сотрудник приносит обычный больничный по временной нетрудоспособности, . То есть необходимо рассчитать выплату по больничному, для которого вам потребуется , если сотрудник работал в вашей компании менее 2 лет, вычесть из рассчитанного пособия 13% НДФЛ и сумму за вычетом налога выдать сотруднику.

Однако это правило не касается пособия по беременности и родам. Не облагается НДФЛ этот вид государственных пособий. Об этом ясно сказано в пункте 1 статьи 217 НК РФ. А доходы сотрудников, которые не облагаются налогом, отражать не нужно. Пособие по уходу за ребенком до 1,5 лет относится к таким же законодательно установленным выплатам, и в соответствии с пунктом 1 статьи 217 оно не облагается налогом на доходы. Так как нет налога, то в 2 НДФЛ отпуск по уходу за ребенком также не отражается.

Поэтому если сотрудница сидит дома, не работает в режиме , и вы не выплачиваете ей ничего, кроме «детских» денег, то и подавать не нужно. Не путайте при этом «детские» с . Этот вид пособий, так же, как по временной нетрудоспособности, облагается НДФЛ.

Поэтому, если мама получила больничный в связи с болезнью ребенка, в справке 2 НДФЛ такое пособие по уходу за ребенком должно быть отмечено, как доход налогоплательщика.

Так же, как обычное больничное пособие, в справке этот доход прописывается с кодом 2300 (Приказ ФНС России от 10.09.2015 № В ряде случаев, когда рассчитанные декретные оказываются меньше сотрудницы, работодатели могут доплатить ей деньги и выплатить больше, чем положено. Напомним, что средний заработок не может превышать лимит базы по взносам. Такая доплата до среднего заработка не относится к госпособиям, поэтому с этой суммы надо будет рассчитать НДФЛ.

Рубрики: Tags:

- ,

Понравилась статья?

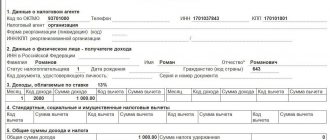

В справке 2-НДФЛ доплата к пособию по беременности и родам должна быть отражена. Код дохода для этих денег – 4800 «Иные доходы».

Подпишитесь на рассылку НДФЛ | 10:58 1 июня 2021 НДФЛ НДФЛ Декретный отпуск | 12:17 5 июля 2007 Декретный отпуск НДФЛ | 14:36 11 декабря 2014 НДФЛ НДФЛ | 10:06 9 апреля 2021 НДФЛ | 11:46 10 октября 2021 НДФЛ Декретный отпуск | 14:58 13 марта 2015 НДФЛ | 9:58 11 апреля 2021 НДФЛ НДФЛ | 11:05 16 марта 2021 НДФЛ Пенсионеры Декретный отпуск Страховые взносы ПФР Декретный отпуск Налоги и взносы

Социальные гарантии государства

Каждая работающая женщина имеет право оформить на рабочем месте ежегодный оплачиваемый отпуск перед или после декретного — это прописано в статье 260 Трудового кодекса.

На сроке беременности в 30 недель девушка имеет право оформить лист нетрудоспособности и обратиться к работодателю с просьбой установки неполного рабочего дня или рабочей недели. Это гарантирует статья 93 Трудового кодекса РФ.

Мнение эксперта

Лебедев Сергей Федорович

Юрист-практик с 7-летним опытом. Специализация — гражданское право. Большой опыт в защите в суде.

Кроме декретного отпуска, законодательство обеспечивает возможность взять отпуск по уходу за ребёнком до трёх лет. Право это вступает в силу сразу же, после окончания декретного отпуска.

С 2009 года Конституционный суд упростил возможность брать отпуск по уходу за ребёнком для мужчин, так что для женщин появилась возможность беспроблемного возвращения на работу после декрета.

Помимо этого, возможность взять отпуск по уходу есть у всех родственников ребёнка. До достижения ребёнком полутора лет, родителям положены выплаты в размере 40% от среднего заработка. Работодатель не имеет право уволить женщину в декрете — за исключением полного закрытия компании.

Важно также учитывать следующие моменты: не каждый сотрудник получает выплаты в 100% от средней зарплаты. Иногда пособие определяется согласно МРОТ. Во всех этих случаях работодатель может доплачивать сотруднице определенную сумму для того, чтобы пособие равнялось реальной средней зарплате. Это и есть доплата до среднего заработка.

Выплаты работодатель делает из своего кармана, а не из средств ФСС. По этой причине доплата облагается НДФЛ, так как она не относится к государственному пособию. Данное правило оговорено статьями 209 и 217 НК РФ. Более того, с доплаты нужно выплачивать страховые взносы в различные фонды (к примеру, в ФСС).

Из рассмотренного правила есть исключения. Закон позволяет предпринимателям оказать материальную поддержку сотрудникам и не платить с этого налог. «Лазейку» можно найти в статье 217 НК РФ. Согласно норме закона, НДФЛ не будет облагаться доплата до 50 тысяч рублей, выплаченная на протяжении года с момента рождения малыша. То есть руководитель может сделать единовременную выплату в положенных пределах.

Какой код в 2 ндфл пособие по беременности и родам

— — Если она больше 4000 руб., то сумма превышения подлежит обложению НДФЛ (п.

28 ст. 217 НК РФ). Поэтому в строке с кодом дохода 2720 указывается вычет с кодом 501 на сумму 4000 руб. Код 1400 в справке 2-НДФЛ указывается, если физлицо получило доход от сдачи в аренду имущества, за исключением транспортных средств, средств связи и компьютерных сетей (например, линий оптико-волоконной и (или) беспроводной связи, ЛЭП и т.д.).

Если же в аренду сдается такое «особое» имущество, то в форме ставится код 2400. Используется при выплате дивидендов.

Этот код нужно указать, когда в 2-НДФЛ приводится доход в виде оплаты за физическое лицо и в его интересах организациями или ИП товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения Применяется при указании материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или ИП. Этому коду соответствуют суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка.

Этот код 4800 обозначает иные доходы налогоплательщика. То есть те, для которых «персональные» коды не установлены.

С этим кодом в справке показываются, например:

- суточные, выплаченные вернувшемуся из командировки работнику, в сумме, превышающей не облагаемый НДФЛ лимит (п. 3 ст.

В общем случае он составляет 70 календарных дней до родов и столько же после родов. Отпуск предоставляется и пособие выплачивается на основании заявления работницы и листка нетрудоспособности (ст.

Рекомендуем прочесть: Ндфл с больничного листа для уволенного сотрудника

255 ТК РФ, ч. 1 ст. 2, ч. 1 ст. 10, ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ , п.

14 Порядка, утв. Приказом Минздравсоцразвития от 23.12.2009 № 1012н). Для правильного расчета пособия работодателю также может понадобиться справка о сумме заработка с прежнего места работы сотрудницы (ч.

5 ст. 13 Закона от 29.12.2006 № 255-ФЗ ). После выплаты пособия работодатель сможет уменьшить на него сумму взносов по временной нетрудоспособности и в связи с материнством, уплачиваемых в ФСС (ч. 2 ст. 15 Закона от 24.07.2009 № 212-ФЗ , ч.

1, 2 ст. 4.6 Закона от 29.12.2006 № 255-ФЗ ). То есть в итоге вся сумма пособия будет выплачена за счет средств ФСС.

Пособие по беременности и родам относится к государственным пособиям, которые не облагаются НДФЛ (п.

1 ст. 217 НК РФ). Поэтому исчислять и удерживать с него налог не нужно. По общему правилу пособие рассчитывается исходя из среднего заработка работницы за 2 последних календарных года, предшествующих году, в котором сотрудница оформляет отпуск по беременности и родам (ч.

1 ст. 11, ч. 1 ст. 14 Закона от 29.12.2006 № 255-ФЗ , п. 6 Положения, утв. Постановлением Правительства РФ от 15.06.2007 № 375).

При этом размер среднего заработка ограничен предельной величиной базы для начисления страховых взносов за соответствующий календарный год (ч. 3.2 ст. 14 Закона от 29.12.2006 № 255-ФЗ )

Как рассчитываются декретные?

В данной статье «декрет» – это отпуск по беременности и родам. Распишем особенности начисления пособия: кому, сколько и как рассчитываются декретные, и приведем пример.

Главное в статье:

• изменения и ссылка на закон (новая редакция) • формула расчета декретных • пример • инструкция как рассчитать – 5 простых шагов • минимальные и максимальные декретные в 2020-2021 • онлайн калькулятор

Пособие по беременности и родам оплачивают исходя из 100% среднего заработка. Длительность стажа не имеет значения, кроме случаев, когда он меньше 6 месяцев.

Декретный отпуск в 2020-2021: изменения и новый закон

Изменения в 2021 году коснулись в основном размера минимальных и максимальных пособий (из-за индексации и повышения минимальной платы труда), о предельных значениях – ниже.

В самом законе №255-ФЗ с 2021 года появились изменения в двух статьях:

- дополнена статья 16 о порядке исчисления страхового стажа – в страховой стаж засчитываются периоды прохождения службы в “…органах принудительного исполнения Российской Федерации”;

- уточнена статья 2.3. о регистрации и снятии с регистрационного учета страхователей (подробнее).

Изменений правил расчета – не было.

Формула расчета декретных

Для работающих женщин пособие по беременности и родам оплачивается в размере 100% от среднего заработка за два предыдущих года.

Формула простая, но надо учесть особенности и ограничения. Разберем их на каждом шаге расчета пособия.

Как рассчитать декретные выплаты – 5 простых шагов

Для расчета размера декретных выплат надо:

| 1. Вычислить средний дневной заработок, для этого определим: | |

| • расчетный период – 2 года, за которые считаем заработок | Шаг 1 |

| • сумму заработка в этом периоде | Шаг 2 |

| • количество дней расчетного периода | Шаг 3 |

| Итог расчетов: средний дневной заработок | Шаг 4 |

| 2. Умножить средний дневной заработок на количество дней декрета | Шаг 5 |

Все этапы вычисления мы уложили в 5 шагов.

Шаг 1. Определяем расчетный период

Расчетный период – это период, за который считаем заработок для вычисления затем суммы декретных выплат.

В общем случае расчетный период – 2 календарных года, предшествующих году ухода в декрет. Для декрета в 2021 году – это 2018 и 2021, в 2021 – берут в расчет 2021 и 2021.

Исключения из общего случая: в течение 2 предыдущих лет (или в одном из них) есть периоды, когда сотрудница уже была в отпуске по беременности и родам или по уходу за ребёнком.

В этом случае для расчёта декретных можно заменить один или оба года. Замена года идет на более ранний, но не любой, а непосредственно предшествующий наступлению предыдущего отпуска по беременности и родам и / или по уходу за ребёнком.

| Пример. Сотрудница уходит в декрет в 2021. Для расчета должны брать 2021 и 2021 гг. Но с сентября 2015 по июль 2017 она также была в декрете и отпуске по уходу за ребенком. В этом случае 2021 можно заменить на 2015. Расчетный период: 2021 и 2015 гг. Женщина подает заявление работодателю о замене периодов для расчёта. Такая замена обязательно должна увеличить декретные выплаты – так прописано в законе (иначе замену расчетного года не делают). И при расчетах это нужно проверить. |

Шаг 2. Определяем сумму заработка за расчетный период

Какие суммы берем, а какие не берем в расчет?

+ Учитываем выплаты, с которых производились отчисления в фонд социального страхования: заработная плата, премии, бонусы.

– Не учитываем: больничные, пособия, доходы по договорам гражданско-правового характера, если не было отчислений в ФСС и другие суммы, с которых не платили в ФСС (неофициальная зарплата, материальная помощь до 4000 руб.).

Сумму заработка за каждый год сравниваем с установленным законом предельным значением: в 2021 г. – это 815 000 руб., в 2021 – 865 000 руб., в 2021 – 912 000 руб. Если годовой заработок больше указанного предельного значения, то для расчета пособия берем предельное значение.

посмотреть: как рассчитать по справке 2-НДФЛ

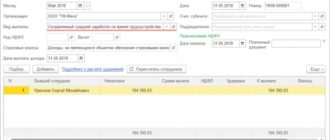

В справке 2-НДФЛ нас интересует п. 3 «Доходы облагаемые по ставке»: коды и суммы.

+ Берем в расчет доходы с кодом

- 2000 – доход по трудовому договору

- 2012 – отпускные

- 2400 – «компенсация» за использование авто

— Не берем в расчет доходы с кодом

Другие коды

- 2010, 2201-2209 – выплаты по договорам гражданско-правового характера и авторские вознаграждения – берем в расчет, только если с них были отчисления в ФСС (должно быть указано в договоре)

- 2760 – материальная помощь – берем в расчет сумму, превышающую за год 4000 руб.

Для упрощения расчета можно из общей суммы дохода п. 5 справки вычесть лишние суммы.

прочесть подробнее, откуда берутся предельные значения

Законом установлены максимальные суммы дохода за год, с которых идет отчисление в ФСС. С доходов выше этих сумм взносы не платят.

В законе эта максимальная сумма (или предельное значение) называется – «предельная база для начисления страховых взносов». Она устанавливается каждый год, значения приведены в таблице:

| Год | Предельная база для начисления взносов в ФСС, руб. |

| 2020 | 912 000 |

| 2019 | 865 000 |

| 2018 | 815 000 |

| 2017 | 755 000 |

| 2016 | 718 000 |

| 2015 | 670 000 |

| 2014 | 624 000 |

| 2013 | 568 000 |

| 2012 | 512 000 |

| 2011 | 463 000 |

| 2010 | 415 000 |

Поскольку с доходов, превышающих «предельную базу» не идут отчисления в ФСС, эти доходы не учитываются при расчете пособия по беременности и родам.

Складываем суммы за 2 года – получили заработка за расчетный период, который будем учитывать для расчета пособия.

Шаг 3. Вычисляем количество дней в расчетном периоде.

Из количества календарных дней в каждом году (365 или 366) расчетного периода вычитаем:

– дни, когда сотрудница была на больничном, в отпуске по уходу за ребенком, в отпуске по беременности и родам.

Периоды отпуска без сохранения заработной платы не исключаются.

Складываем полученный результат за 2 года – получаем количество дней в расчетном периоде.

Шаг 4. Рассчитываем средний дневной заработок

Заработок за расчетный период (см. шаг 2) делим на количество дней в расчетном периоде (см. шаг 3). Полученную величину необходимо сравнить с минимальными и максимальными значениями.

Минимумом по закону

Полученный средний дневной заработок не может быть меньше, чем величина дневного заработка, исходя из МРОТ (минимального размера оплаты труда).

Величина МРОТ берется на дату ухода в декрет. С 01.01.2020 г. МРОТ = 12 130 руб., получаем:

12 130 руб. х 24 мес. / 730 = 398.79 руб.

Если полученное при расчетах значение среднего дневного заработка меньше, чем исходя из МРОТ, то для расчета пособия берем величину на основе МРОТ.

Для сотрудницы, работающей неполный день, важно учесть особенность:

Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица.

— п. 1.1 ст. 14 Закона №255-ФЗ (garant.ru)

То есть при работе на пол ставки, минимум считают из 50% МРОТ.

Максимум по закону

Полученный средний дневной заработок не может быть больше, чем величина дневного заработка, исходя из размера «предельной базы для начисления страховых взносов». Что это за предельная база описано выше.

Обратите внимание: даже если была замена лет в расчетном периоде, предельное значение считается за два года, предшествующих дате ухода в текущий декрет.

Для декрета в 2021 году предельное значение среднедневного заработка равно:

(815 000 руб. + 865 000 руб.) / 730 дней = 2 301.37 руб.

Для декрета в 2021 году предельное значение среднедневного заработка равно:

(865 000 руб. + 912 000 руб.) / 730 дней = 2 434.25 руб.

Если при расчетах получили значение среднего дневного заработка выше, чем предельное, то для расчета пособия берем предельное значение.

Для сотрудницы, общий стаж которой (весь, т.е. за всю жизнь) меньше 6 месяцев, важно учесть особенность:

Застрахованной женщине, имеющей страховой стаж менее шести месяцев, пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда … с учетом … коэффициентов [прим.: речь о районных коэффициентах, если они установлены].

— п. 3 ст. 11 Закона №255-ФЗ (garant.ru)

После проверки на минимум и максимум – получаем величину среднего дневного заработка, которую будем применять в расчете суммы пособия по беременности и родам.

Шаг 5. Рассчитываем пособие по беременности и родам

В общем случае все просто: полученное значение среднего дневного заработка (см. шаг 4) умножаем на количество дней декрета по больничному листку.

Исключение: сотрудница не предъявила больничный лист работодателю и некоторое время еще продолжала работать и получать зарплату. После предъявления больничного – оформляется декрет, и расчет пособия идет со дня ухода в декрет.

В этом случае срок декретного уменьшается на количество дней, за которые сотруднице платили зарплату. Соответственно и пособие также будет уменьшено. То есть сотрудница не может до рождения ребенка чуть больше поработать, чтобы после родов чуть дольше получать пособие.

Минимальные декретные выплаты в 2020-2021 годах

Минимальный размер пособия по беременности и родам ограничивается МРОТ: меньше минимальной оплаты труда пособие не будет, если сотрудница уходит в декрет с полной ставки.

С 1 января 2021 года МРОТ = 12 130 руб. (показатель берется на дату ухода в декрет).

При продолжительности декретного отпуска 140 дней минимум составляет 55 830.60 руб. = 12 130 руб. х 24 мес. / 730 дней х 140 дней (если начало декрета – после 01.01.2020)

В проекте федерального бюджета МРОТ с 1 января 2021 года – 12445 руб. Исходя из этой величины за 140 дней декрета, начавшегося в 2021 году, заплатят не менее 57 281 руб. = 12 445 руб. х 24 мес. / 730 дней х 140 дней

Для неполного рабочего дня (неполной недели и пр.) минимальное пособие надо пропорционально уменьшить.

Максимальная сумма пособия ограничена предельным размером заработка, выше которого взносы в соцстрах не начисляются (про предельные значения см. выше).

Максимальная величина пособия по беременности и родам в 2020 году за 140 дней составит 322 191.80 руб. = (815 000 руб. + 865 000 руб.) / 730 дней х 140 дней

Максимальная величина пособия по беременности и родам в 2021 году за 140 дней составит 340 795 руб. = (865 000 руб. + 912 000 руб.) / 730 дней х 140 дней

Если общий страховой стаж меньше 6 месяцев, максимальная величина пособия по беременности и родам за каждый календарный месяц не выше МРОТ.

Сотрудница уходит в декрет в январе 2021 г. Отпуск 140 дней. В 2018 г. она была на больничном в течение 150 дней, в 2021 г. продолжительность больничного составила 50 календарных дней.

Фактический заработок (за вычетом пособий по нетрудоспособности) за 2021 г. составил 850 000 руб., за 2021 г. – 494 000 руб.

Размер МРОТ с 1 января 2021 г. – 12 130 руб.

Предельный размер базы по страховым взносам в 2021 г. составляет 815 000 руб., в 2021 г. – 865 000 руб.

| Шаг 1. | В течение двух лет, предшествующих декрету (т.е. в 2021 и 2018) у сотрудницы не было отпусков по беременности и родам и по уходу за ребенком – замену периода не делаем. Расчетный период: 2021 и 2019 гг. |

| Шаг 2. | Заработок уже за вычетом больничных: за 2021 г. – 850 000 руб., за 2021 г. – 494 000 руб. Сравниваем с предельными значениями. За 2021 г. берем предельный размер базы – 815 000 руб. (поскольку фактический заработок за 2021 г. оказался выше предельного размера), за 2021 г. – фактический заработок. Итого получаем 815 000 + 494 000 =1 309 000 руб. |

| Шаг 3. | Количество дней в расчётном периоде: 730 – 150 – 50 = 530 дней |

| Шаг 4. | Средний дневной заработок: 1 309 000 руб. / 530 дней = 2 469,81 руб. Это выше минимума (12 130 руб. (МРОТ) х 24 мес. / 730 = 398.79 руб.), но и превышает максимум. Для декретных в 2021 году максимальный размер среднедневного заработка составляет: (815 000 + 865 000) / 730 = 2 301,37 руб. – его и берем в расчет. |

| Шаг 5. | Размер пособия: 2 301,37 руб. х 140 дней = 322 191,80 руб. |

Полученная сумма выплачивается сотруднице единовременно в полном размере, налог с данной суммы не платится.

Указывается ли сумма декретных в 2ндфл

— — Многие бухгалтера при заполнении справок ставят в случаи с пособием на ребенка код 2300, который отображается в справке с признаком 2. Таким образом, указывается доход и в тоже время указывается, что с данного дохода не отчисляются налоги.

Код дохода больничный в справке 2 НДФЛ Код дохода больничного в справке 2 НДФЛ – 2300. Таким образом, при заполнении справки 2 НДФЛ бухгалтер должен отразить данную сумму под определенным кодом. Справка оформляется… Код дохода зарплата в справке 2 НДФЛ Код дохода зарплаты в справке 2 НДФЛ – 2000. Справка формата 2 НДФЛ является очень важным элементом формирования отчетной документации по доходам и отчисленным налогам.

Вполне… Код дохода 2300 в справке 2 НДФЛ Код дохода 2300 в справке 2 НДФЛ отражает в себе данные по пособию.

Имеется в виду пособие по временной нетрудоспособности. Практически все виды доходов в нашей стране облагаются123 Код дохода для 2 НДФЛ зарплата Код дохода для 2 НДФЛ по зарплате — 2000.

Как вы знаете, справка 2 НДФЛ основывается на указании всех доходов физического лица, которые отображаются в кодовом формате. Декретный отпуск могут брать беременные сотрудницы организаций. Оплачивается он из расчёта средней заработной платы.

Многих будущих мам волнует вопрос: пособие это доход или нет?

Попробуем разобраться.

- Внесение декретного пособия в 2 НДФЛ

- Отражение пособия в 6 НДФЛ

- Считаются ли декретные выплаты доходом?

С начала 2021 года уплата взносов по материнству регулируется по главе 34 НК РФ.

В отпуск по беременности могут уйти только те, кто работает, или те, кого уволили из-за закрытия предприятия. Суммы начислений определяются по размеру средней заработной платы.

Разовое пособие положено и неработающим жительницам России, если те встают на учёт у гинеколога до 12-й недели беременности. Также есть ещё единовременная выплата на рождение малыша.

Оформляется это пособие до того, как младенец «отметит» полгодика. Декретные пособия не определяются Налоговым кодексом как выплаты, подлежащие обложению подоходным налогом, и в 2 НДФЛ не вносятся.

Работница теряет право на их получение, если не прекращает выполнять служебные обязанности после выдачи ей больничного листа. Законодательством предусмотрена одна разновидность прибыли для беременной работающей женщины. Она уже сама решает, что ей нужнее: зарплата или пособие.

Если предприятие в отчётном году выплачивает сотруднице только декретные пособия, бухгалтерия эти сведения в налоговую не включает.

При оформлении декрета желательно не тянуть с отправкой в бухгалтерию справки от гинеколога, других необходимых документов.

Женщина предоставляет в бухгалтерию больничный лист по достижении 30-недельного срока вынашивания плода. Если после этого уходит в декретный отпуск и не работает даже на полставки, тогда полученное пособие в декларацию не вписывается. Расчёт 6 НДФЛ заполнятся согласно приказу ММВ 7-11-450.

Там, правда, нет конкретики по поводу родовых выплат.

#4 14.11.2013 11:32:08

они же общие суммы должны совпада

кто вам это сказал? Базы для НДФЛ и страховых взнносов совершенно различны. Не уподобляйтесь налоговикам, которые однажды с базы страховых взносов НДФЛ организации доначислили.

Декретный отпуск могут брать беременные сотрудницы организаций.

Оплачивается он из расчёта средней заработной платы.

Многих будущих мам волнует вопрос: пособие это доход или нет?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону . Это быстро и бесплатно !

Коды доходов в 2‑НДФЛ в 2021 году

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах.

О том, что с них не взимается налог, указано в п.

Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены . В конце 2021 года налоговая служба изменила список кодов (). С 2021 года налоговая вносит еще несколько изменений в коды НДФЛ: четыре кода доходов и один код вычета.

Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2021 году. Код дохода 2000 — это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона. Код дохода 2003 — премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения. Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные. Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 — обозначает материальную выгоду работника по займам.

Код дохода 2001 — это вознаграждение членам совета директоров. Код дохода 1400 — доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей. Код дохода 2013 — компенсация за отпуск, которым не успел воспользоваться работник. Код дохода 2014 — выходное пособие.

Код дохода 2611 — прощенный долг, списанный с баланса. Код дохода 3021 — проценты с облигаций российских компаний. Код дохода 1010 — перечисление дивидендов.

Код дохода 4800 — “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Смотрите . Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия.

Код дохода 2720 — денежные подарки работнику.

Если сумма превышает 4000 рублей, то с превышения взимается налог.

В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 503. Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию.

Если сумма помощи превышает 4000 рублей, то с превышения взимается налог.

В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог.

В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

О кодировании детских вычетов с 2021 года мы рассказывали .

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату

yurburo61.ru

Удержать ли НДФЛ?

Согласно положения НК, все доходы, которые приносят материальную выгоду облагаются налогом на доходы. Значит, что сумма к выплате уменьшается на размер налога.

Исключение составляют суммы, которые значатся в ст. 217НК. С них налог не удерживается.

Все социальные выплаты, которые задействованы при назначении и выплат декретных, детских и прочих аналогичных пособий выплачиваются за счет средств государственного бюджета через ФСС.

Для получателей данные суммы не создают материальных благ, а носят компенсационный характер.

Значит, повода удержать НДФЛ, нет. Есть ли предельная величина суммы пособия Следует помнить важную деталь при исчислении пособий по БиР.

Нормативная база содержит фиксированную максимальную сумму пособия, на которую ориентируется бухгалтер при расчете.

- размер пособия также не может превышать максимально установленного значения.

- количество дней декретного отпуска фиксировано и не зависит от использованных ежегодных отпусков;

- размер пособия зависит от заработной платы и рассчитывается из среднего дохода, но не может быть менее 1 МРОТ;

- декретное пособие выдается на основании листка нетрудоспособности по беременности;

Максимальное значение декретного пособия в 2021 году составляет чуть более 266 000 рублей, тогда как минимальное – 34 500 рублей, исходя из минимального размера оплаты труда за 140 дней отпуска. Будет облагаться или нет Пособие по беременности и родам относится к социальным гарантиям и регулируется на государственном уровне, поэтому эта материальная помощь входит в перечень выплат, которые не облагаются налогом. Инфо В случае, если средний заработок женщины невелик по мнению работодателя, который по собственной инициативе решает доплатить ей определенную сумму, то подобная материальная помощь уже является не социальной гарантией, а уровнем дохода человека.

Отсюда следует, что все дополнительные выплаты, не касающиеся гарантированной поддержки государства обязаны облагаться НДФЛ.

Источником выплат декретного пособия является ФСС, поэтому это и считается социальной материальной помощью, не подлежащей налогообложению. Выплаты производятся единоразово на основе листка нетрудоспособности по беременности и родам за тот период, который указан в документе. Право и порядок получения Право на получения декретного пособия имеют все беременные женщины, вставшие на учет в женскую консультацию.

Размер материальной выплаты будет рассчитан, исходя из среднего заработка за последние 2 года. Налоговые задолженности лучше погасить до 1 мая В противном случае информацию о том, что компания задолжала бюджету, потенциальные и действующие контрагенты будут видеть целый год.

работодатель должен выплатить своей работнице пособие по беременности и родам за период отпуска, который предоставляется ей в связи с беременностью.

в общем случае он составляет 70 календарных дней до родов и столько же после родов. отпуск предоставляется и пособие выплачивается на основании заявления работницы и листка нетрудоспособности> 255 ТК РФ, ч.

Что такое подоходный налог?

НДФЛ — это нагрузка, которая ложится на плечи физических лиц. В частности данным налогом облагаются многие выплаты, которые работодатель предоставляет своим сотрудникам.

После расчета суммы пособия, положенной к выплате, от нее высчитывается налог по ставке 13 процентов. Рассчитанная налоговая величина уплачивается работодателем за работника в бюджет. Трудящемуся на руки выдается разность начисления и удержанного НДФЛ. То есть потери в деньгах наблюдаются у сотрудника, компания убытков не несет.

Работодатель выполняет функцию налогового агента, позволяя сотрудникам не тратить время на личное обращение в ИФНС.

Не все назначенные работодателем суммы облагаются НДФЛ, отдельные суммы освобождены от такого данного бремени. Их перечень приводится в налоговом российском законодательстве, там же содержится пояснения относительно обложения декретных подоходным налогом.

Нужно ли удерживать с декретного пособия или нет?

Облагается или нет пособие по больничному листу по беременности и родам, прописано в п.1 ст.217 НК РФ. В этой статье перечислены необлагаемые доходы физлиц, в их число попадают и декретные выплаты.

Расчет декретных бухгалтером производится после получения от беременной работницы заявления на отпуск и больничного листа. Срок для расчета и назначения выплаты составляет 10 календарных дней. О порядке и сроке выплаты декретных

Справка 2-НДФЛ при декрете

Автор статьиНатали Феофанова 2 минуты на чтение9 852 просмотровСодержание В статье расскажем, кому и зачем выдается справка 2 ндфл при декрете, какие данные содержит.

Рекомендуем прочесть: Можно ли вернуть украденный алкоголь купив его в другом мага

Разберемся сначала с формулировками.Декрет, декретный отпуск – так для простоты называют время, когда сотрудница находится:

- в отпуске по беременности и родам

- в отпуске по уходу за ребенком до полутора лет

В такие периоды сотрудница, как правило, не работает, а получает пособия в соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ.Справка по форме 2-НДФЛ выдается только в том случае, когда были выплаты дохода сотруднику. И не просто доходы, а доходы, облагаемые налогом на доходы физических лиц по правилам главы 23 Налогового кодекса (далее НК РФ).

Вычитают ли подоходный налог с декретных ИП

Финансирование выплаты декретных полностью берет на себя Фонд социального страхования РФ, осуществляющий это за счет страховых взносов на соцстрахование по нетрудоспособности и материнству. Платить такие взносы должен каждый из работодателей (как юрлицо, так и ИП).

C 2021 года перечисление страховых взносов осуществляется не в сам фонд, а в ИФНС. Однако функции проверки правильности начисления декретных и принятия решения об их возмещении работодателю остались за ФСС.

Сама женщина-предприниматель при этом может остаться без декретных. Они положены только в одном случае — если она заключила с ФСС договор добровольного страхования и оплатила взносы за полный календарный год до момента выхода в декрет.

Например, заключив договор с Фондом соцстраха в 2021 году, женщина должна до 31 декабря уплатить взносы за весь этот год. Тогда право на страховое обеспечение наступит с 01.01.2020.

Если женщина трудоустроена одновременно у нескольких работодателей, она может получить декретные по всем местам своей работы. Работодатель в неосновном месте работы обязан начислять выплаты по беременности и родам точно в таком же порядке, как и по основному.

Можно ли взять справку 2 НДФЛ, если находишься в декретном отпуске

Декретным в быту называют отпуск, который оформляется в связи с родами, а также по уходу за малышом до достижения им 1,5-летнего возраста. Согласно законодательству, в этот период выдается пособие. Женщина, которая находится в декрете, может обращаться в банк за открытием кредитной линии или за визой в консульство.

В таких случаях ей понадобится декларация, но как оформить справку по форме 2 НДФЛ для декретницы, если вид дохода не облагается подоходным налогом. Рассмотрим все особенности заполнения документов в данном случае.

Субъект хозяйствования может выдать сотруднице справку 2 НДФЛ только в том случае, когда в ее пользу были перечислены доходы, которые облагаются подоходным налогом.

К ним относятся:

- суммы, начисленные по больничным, в том числе и по уходу за ребенком;

- Заработок и приравненные к нему выплаты, премии и надбавки;

- иные доходы, например от аренды недвижимого имущества, они облагаются НДФЛ.

- материальная помощь, размер которой превысил минимальный порог для расчета НДФЛ 4 000 руб. в год;

Социальные выплаты женщине, находящейся в декрете, НДФЛ не облагаются. Это закреплено в статье 217 пункте 1.

Поэтому, справка 2 НДФЛ, если находишься в отпуске по уходу за ребенком, может быть выдана в следующих случаях:

- в иных случаях, когда ей начисляется прибыль, подлежащая налогообложению.

- если декрет оформлен на мужа, родителей, опекуна или кого-то из близких родственников. Они также выходят на работу на неполный трудовой день на время отпуска;

- если женщина во время декретного отпуска продолжает получать вознаграждения, например от аренды;

- если женщина была премирована по результатам работы прошлого периода. Кроме того, ей может быть выплачена мат помощь. Все эти начисления подлежат обложению НДФЛ, они отражаются с соответствующим кодом дохода в справке 2 НДФЛ;

- Женщина, которая по закону находится в декрете по уходу за ребенком до достижения им возраста 1,5 года, изъявила желание работать неполный трудовой день. Пособие в таком случае сохраняется, но она начинает получать заработок, облагаемый НДФЛ;

Образец справки 2 НДФЛ Правовыми актами предусмотрен отпуск по беременности и родам, который оформляется больничным листком на 70 дней до родов и 70 дней после них.

Если в это время возникли осложнения, общий период предродового и послеродового отпуска продлевается до 140 дней. Источником финансирования данного пособия, как и больничных листков, являются средства соцстраха.

Право на декретные пособия имеют следующие категории женщин:

- военные.

- Работающие;

- состоящие на учете в ЦЗ;

- студентки дневной формы обучения;

Размер выплат зависит от суммы начисленных доходов. Следует отдельно отметить, что государство позаботилось и о тех женщинах, которые взяли на воспитание детей из детского дома. Если работница, находящаяся в декрете, отказалась от дотаций и продолжает трудиться, ей не положено перечисление пособия, так как она получает основной заработок, облагаемый налогом на доходы физических лиц.

На каком основании женщинам полагаются выплаты?

Отпуск по беременности и родам является своеобразным больничным листом, а соответственно, должен так же и оплачиваться. Однако обычный больничный лист в течение первых трех его дней оплачивает работодатель. В отличие от этого документа все расходы на содержание беременной и родившей женщины берет на себя Фонд социального страхования.

Трудовое законодательство гласит, что работница предприятия, находясь на поздней стадии беременности, имеет полное право не приходить на рабочее место. Законодатель предоставляет ей определенный срок перед и после рождения ребенка, закрепив его в нормативно-правовых актах.

Речь идет о 70 днях до рождения младенца и следующие 70 дней уже после появления ребенка на свет. Это собственно и есть декретный отпуск. Часто этот период путают с отпуском, когда женщина, ставшая матерью, ухаживает за ребенком. Но это разные вещи.

Именно в эти 140 дней сотрудница имеет законное право на получение пособия по беременности и родам. Это официальный доход работницы, находящейся в декретном отпуске. Деньги полагаются работнице, и их обязаны выплатить в полном объеме.

Основанием для предоставления отпуска служит положение женщины, при этом должен быть необходимый набор документов. Чтобы получить право на выплаты определенных пособий, необходимо подать следующие документы:

- Лист, свидетельствующий о нетрудоспособности.

- Расчет самого пособия по форме БиР.

- Заявление на отпуск по беременности. Данное заявление обычно не подается, хватает простого больничного листа.

В листе могут быть указаны размеры заработка, исходя из которых будут рассчитываться выплаты. Здесь же могут учитываться и другие места, где женщина успела поработать. Что же касается больничного листа, то его оформляет ее лечащий гинеколог. Если девушка одновременно работает в нескольких местах и собирается на каждом из них получать пособие, таких листов должно быть несколько.

После оформления отпуска по состоянию беременности, расчет и выплата средств производится в первые 10 дней с того момента, когда работница обратилась за их получением.

Учитывается ли код вычета 2720 из справки 2 НДФЛ при расчете декретных?

учитывается ли код вычета 2720 из справки 2 НДФЛ при расчете декретных?

№ код вычета сумма 1 2000 14 500 2 2000 14 000 3 2000 3 190 3 2012 12 300 4 2000 14 000 5 2000 14 000 6 2012 7 500 6 _____2720___________ 30 000 7 2000 6 000 7 2012 6 000 8 2000 1 700 9 2000 5 000 10 2000 14 000 11 2000 14 000 12 2000 14 000 24 Июля 2021, 14:26, вопрос №2060612 Елена, г. Липецк Свернуть Консультация юриста онлайн Ответ на сайте в течение 15 минут Ответы юристов (1) 9,9 Рейтинг Правовед.ru 6397 ответов 2922 отзыва эксперт Общаться в чате Бесплатная оценка вашей ситуации Юрист, г.

Санкт-Петербург Бесплатная оценка вашей ситуации

- 9,9рейтинг

- эксперт

Здравствуйте, Елена.

Вы что-то путаете. Код 2720- это код дохода, а не вычета. По этому коду учитывается стоимость подарков в пользу налогоплательщика.

В расчет суммы среднего заработка такие подарки не принимаются, так как они не являются выплатами, с которых уплачиваются взносы в ФСС. Если Ваш работодатель под видом подарков выплачивал Вам заработную плату, то только в суде Вы можете попытаться доказать, что это была зарплата, обязать работодателя внести исправления в отчетность, уплатить взносы в ФСС с этих сумм, и только в случае выигрыша сможете получить пособие побольше. Если Вам нужно более подробно обсудить свою проблему, можете обратиться ко мне в чат в рамках платной услуги (стоимость согласовывается в чате).

25 Июля 2021, 02:24 0 0 Все услуги юристов в Москве Гарантия лучшей цены – мы договариваемся с юристами в каждом городе о лучшей цене. Похожие вопросы 01 Февраля 2021, 09:59, вопрос №1891864 17 Октября 2021, 14:05, вопрос №2137256 02 Февраля 2021, 12:58, вопрос №1893470 17 Сентября 2015, 09:51, вопрос №978092 22 Ноября 2021, 15:24, вопрос №1821234 Смотрите также