Возврат товара: разберемся в сути

Поставка продукции или товаров осуществляется на основании договора или контракта. Эти документы отражают ключевые условия и требования к поставке. Если поставщик нарушит договоренности, то по положениям ГК РФ покупатель вправе отказаться от закупки.

Приобретатель требует по ст. 475 Гражданского кодекса:

- снижения цены;

- замены некачественной продукции;

- бесплатного устранения недостатков;

- дополнительной комплектации и отгрузки;

- или прочего.

В большинстве случаев придется возвращать уже отгруженную продукцию. Для этого составляйте возвратную накладную поставщику, претензионное письмо и акт расхождения.

ВАЖНО!

Если покупатель отказывается от товара, несоответствующего условиям договора поставки, он все равно обязан обеспечить сохранность поставленных ТМЦ до возврата. Требование закреплено в ч. 1 ст. 511 ГК РФ.

Итоги

Право на возврат товара покупателем возникает у него по закону (когда возвращается некачественный или некомплектный товар) или по условиям договора (например, при возврате нереализованного до истечения срока годности товара). Если недостатки выявляются еще в процессе приемки, то для возвращения достаточно оформить акт о расхождениях по количеству и качеству.

При возврате товара, оказавшегося оприходованным, оформляется товарная накладная. Особое значение при этом придается документам, обосновывающим возврат. На них будет дана ссылка в товарной накладной на возврат, и они же послужат приложением к этой накладной. Информация о товаре в этих документах дается идентичная поступившей при поставке.

Источники:

- Федеральный закон от 06.12.2011 № 402-ФЗ

- Гражданский кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Основания для возврата ТМЦ

Вернуть товары на законных основаниях получается не всегда. Например, если требования к поставке полностью соблюдены, и поставщик отказывается заключить допсоглашение. Но есть конкретные ситуации, когда возврат ТМЦ правомерен и необходим. Обозначим ситуации, когда придется подготовить возвратную накладную на ТМЦ:

| Ситуация | Комментарии | Ссылка на НПА |

| Несоответствие качеству | У покупателя имеется выбор:

| П. 2 ст. 475 ГК РФ |

| Несоответствие объему поставки | При выявлении недопоставленной части ТМЦ приобретатель возвращает всю партию. Если контрагент отгрузил больший объем ТМЦ, то излишек требуется вернуть. | Ст. 466 ГК РФ |

| Поставлен некомплект | Требуете от контрагента допоставить недостающие детали, части и компоненты либо возвращаете всю партию. | Ст. 480 ГК РФ |

| Несоответствие ассортимента | Получатель отказывается от всей партии. Но можно и вернуть только несоответствующие единицы товара, и потребовать их замену. | Ст. 468 ГК РФ |

| Несоблюдение сроков поставки | Поставщик нарушает сроки доставки товара, отказывайтесь от партии вовсе. Но есть исключения в отношении товаров с ограниченным сроком годности. | Ст. 511 ГК РФ |

Идти на крайние меры и расторгать договор поставки не обязательно. Сначала потребуйте с поставщика устранить выявленные недостатки и расхождения. Если претензии не дали результата, приступайте к контрмерам.

Покупатель отказывается и от качественного товара, поставленного в срок и в полном объеме. Но для этого придется договориться с поставщиком. В этой ситуации придется заключить дополнительное соглашение, в котором будут отражены новые условия сотрудничества или разрыва деловых отношений.

Сопроводительные документы

К возвратным накладным может прикладываться такая сопроводительная документация, как:

- письменные претензии;

- акты о выявлении скрытых недостатков;

- акты несоответствия;

- результаты экспертиз;

- дефектные ведомости.

Какой бланк использовать

Унифицированная форма накладной ТОРГ-12 утверждена Постановлением Госкомстата России от 25.12.1998 № 132. Но применение единых формуляров не обязательно. Организация вправе использовать собственные бланки накладных на возврат. Самостоятельно разработанный бланк утвердите в учетной политике. Раскройте подробные инструкции по его заполнению. Либо используйте унифицированный формуляр.

Закреплять структуру и правила заполнения формы накладной ТОРГ-12 в учетной политике учреждения не нужно. Достаточно сделать ссылку, что для оформления возврата используется ТОРГ-12.

ВАЖНО!

Бюджетники используют специальные формы накладных для отражения возврата. Это акт о приеме-передаче объектов нефинансовых активов (ф. 0504101) и накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205). Инструкции по заполнению закреплены Приказом Минфина России от 30.03.2015 № 52н (ред. от 17.11.2017).

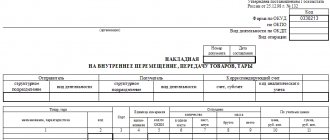

Заполнение накладной

Рассмотрим, как сделать возвратную накладную и что нужно учитывать при заполнении отдельных строк. Последовательность действий будет следующей:

- Вначале нужно заполнить вводную часть. Здесь указывают сведения об организации-отправителе (наименование, адрес, банковские реквизиты, телефон, факс, код ОКПО и ОКДП). Важный момент: в верхней строке «организация-грузоотправитель» следует прописать данные покупателя.

- Ниже расположены строки, в которых нужно указать сведения о Грузополучателе, Поставщике, Плательщике. Поставщиком и Грузоотправителем при возврате считается покупатель, Грузополучателем — продавец. Строку «Плательщик» заполняют если при возврате покупатель должен получить денежные средства, в ином случае ее оставляют пустой.

- Далее нужно указать основание для возврата продукции. Здесь перечисляются реквизиты всех накладных, договора и других документов.

- Обязательно нужно указать номер товарной накладной и дату ее составления.

- Ниже расположена табличная часть, в которой отображают данные об отгружаемой продукции: наименование, характеристики, количество, цену и другие сведения. Указанная в таблице информация должна полностью совпадать с данными товарной накладной, составленной при приемке товара. Данные могут не совпадать, если возвращается только часть полученных ТМЦ.

- Возвратная накладная ТОРГ-12 (скачать можно ниже) подписывается руководителем фирмы или его заместителем, главным бухгалтером и должностным лицом, которое осуществляло возврат товаров. Подписи обязательно должны сопровождаться расшифровкой.

Ответственные лица должны проследить за тем, чтобы все поля документа были заполнены надлежащим образом и скреплены печатями сторон. Это важно, так как в ином случае сотрудники ИФНС могут поставить под сомнение право покупателя отображать свои расходы на покупку продукции и получать вычет НДС.

Образец заполнения возвратной накладной (ТОРГ-12).

Что делать с НДС

Правила оформления документов, участвующих в расчете налога на добавленную стоимость, изменились. Теперь покупатель, возвративший ТМЦ, счет-фактуру не выставляет. А вот поставщик, принявший возврат, оформляет корректировочный счет-фактуру уже с учетом фактических значений поставки. Затем регистрирует корректировочный счет-фактуру в книге продаж (п. 3 ст. 168, п. 10 ст. 172 НК РФ, п. 12 Правил ведения книги покупок, п. 1.4 Письма ФНС от 23.10.2018 № СД-4-3/[email protected], Письмо Минфина от 04.02.2019 № 03-07-11/6171).

Покупатель, если принял НДС к вычету, восстанавливает налог на основании полученного корректировочного счета-фактуры. И регистрирует операции в книге покупок (пп. 4 п. 3 ст. 170 НК РФ, п. 1.4 Письма ФНС от 23.10.2018 № СД-4-3/[email protected]).

Формы ТОРГ-2 и ТОРГ-12

Как токового одного образца накладной на возвращение товаров и продукции не предусмотрено. И только от того. Принята ли продукция и товар ненадлежащего вида, качества на учет или же брак был выявлен на момент приемки партии товаров применяться различные бланки. А именно:

- ТОРГ-12;

- ТОРГ-2 (заполняется на отечественные товары) или ТОРГ-3 (заполняется на импотрные товары).

В решении, когда продукция или доставленный товар уже принят на учет компании заказчика или покупателя и несоответствие обнаружили в процессе детального обследования документации или же обследования отдельно взятой партии. То будет оформлен бланк в соответствии с ТОРГ-12.

Товарная накладная (форма ТОРГ-12) бланк

В противном случае, когда выявленное нарушение качества или же количества поставляемой продукции было во время самой приемки. То не будет необходимости в оформлении бланка по форме ТОРГ-12 и он не составляется. Потребуется написать акт об выявленном и установленном расхождении по ненадлежащему количеству и качеству.

Тогда при приемке всех доставляемых товаров и изделий будет нужна накладная по форме ТОРГ-2. Она применяется для отечественных товаров и продукции. В случае с использованием импортируемых видов изделий и товаров применяют или ТОРГ-3. При этом всем приемщик должен будет выполнить отметки в накладной, выставленной от поставщика.

В процессе заполнения данных актов важно точно указать все критерии и количество повреждений или имеющихся недостач.

Учет, хранение и перевод из бумажной в электронную систему

Учет товарных накладных ведется в бухгалтерии

. в единое дело, сформированное по периодам. Предприятие самостоятельно определяет порядок систематизации данных, упрощающий поиск при необходимости.

Срок хранения

документов первичного учета в бухгалтерии – 5 лет. Документы бумажной формы представляются для налогового контроля при проверках. Данные от поставщиков могут заноситься в электронные базы и использоваться для уточнений показателей учета.

Полностью электронные накладные, в отличие от документов бумажного формата имеют удобную форму хранения в первоначальном виде. Любая из сторон сделки может распечатать документ и предъявить его органам контроля.

Для перевода документооборота в электронный формат

необходимо:

- согласовать действия с партнером;

- разработать порядок заполнения бланка;

- изменения сведений, возврата товара.

Каждой из сторон коммерческой сделки потребуется приобрести комплекты ЭЦП и зарегистрировать право подписи должностных лиц.

Facebook

Учёт

Правил учёта данного документа не установлено законодательством, поэтому организация имеет право утверждать правила транспортировки и хранения накладных самостоятельно.

В большинстве случаев на складе формируют товарный отчёт, который представляет собой документ, на основании которого в отчёте отражены данные реализации объектов, их себестоимости.

К отчёту прикладывают накладные. Они складываются в хронологическом порядке. При учёте объектов ведутся записи в журнале или компьютерной базе данных, отражающие изменение состояния продукции, которые учитываются. Эти записи называются проводками.

Проводки на приём товара:

- Дт 41 Кт 60 – поступление продукции.

- Дт 19 Кт 60 – отражение входящего НДС.

- Дт 68-НДС Кт 19 – НДС принят к зачислению.

- Дт 44-ТЗР Кт 60 – стоимость услуг сторонних компаний.

- Дт 60 Кт 51 – перечисление предоплаты.

- Дт 41 Кт 42- отражение величины торговой наценки.

- Дт 15 Кт 60 – отражение себестоимости материалов по факту.

Проводки на отгрузку товара:

- В случае, если оплата производится позже.

- Дт 90.02 Кт 43, 41 – отгрузка готовых поставляемых объектов.

- Дт 62.01 Кт 90.01 – отражение выручки с НДС.

- Дт 90.03 Кт 68.2 – объём НДС.

- Дт 51 Кт 62.01 – отражение погашения долга за отгрузку.

- В случае, если произведена предоплата

- Дт 51 Кт 62.02 – зачисление предоплаты.

- Дт 76.АВ Кт 68.02 – начисление НДС.

- Дт 90.2 Кт 43,41 – отгрузка продукции.

- Дт 62.01 Кт 90.1 – выручка с НДС.

- Дт 62.02 Кт 62.01 – зачисление аванса в счёт отгрузки.

- Дт 68.02 Кт 76.АВ – засчитывается сумма НДС с предоплаты, которая проведена ранее.

Проводки на реализацию продукции (оптовой):

- Дт 51 Кт 62.02 – зачисление оплаты.

- Дт 76.АВ Кт 68.02 – оформление счёта-фактуры на аванс.

- Дт 62.01 Кт 90.01.1 – учёт выручки от продажи продукции.

- Дт 90.03 Кт 68.02 – начисление НДС.

- Дт 90.02.1 Кт 41.01 – списание проданных единиц.

- Дт 62.02 Кт 62.01 – зачисление аванса.

- Дт 68.02 Кт 76.АВ – вычет авансового НДС.

Проводки на поставку продукции:

- Дт 90.2 Кт 41 – отражение выбытия товаров.

- Дт 62.01 Кт 90.1 – отражение выручки на продажную стоимость объектов с НДС.

- Дт 90.3 Кт 68.2 – отражение суммы НДС.

О важных правилах заполнения ТОРГ-12 с и без НДС, читайте тут, а из этой статьи вы узнаете о том, как правильно оформить товарную накладную для ИП.