Закрытие расчетного счета в банке – это прекращение отношений клиента и банковского учреждения по размещению денежных средств клиента на определенном аккаунте.

Закрыть расчетный счет (р/с) – значит вывести с него все средства и аннулировать учетную запись в регистрах банка. После это становятся невозможны все операции счету: хранение денежных средств, прием и отправка платежей, внесение и выдача наличных со счета.

Причины закрытия расчетного счета в банке

Иногда расчетный счет приходится закрывать. Причины таких действий могут быть различными, наиболее распространенный вариант — получение более выгодного предложения по обслуживанию от другой финансовой организации.

Рассмотрим, почему клиенты закрывают расчетный счет. Причинами тому могут быть:

- реорганизация или ликвидация, в том числе в ходе процедуры банкротства;

- недовольство качеством обслуживания;

- отсутствие нормального интернет-банкинга или его неудовлетворительная работа;

- неудобное местоположение отделений финансовой организации в сочетании с невозможностью решения вопросов дистанционно;

- сомнение в стабильном финансовом положении банка.

Этот список включает далеко не все возможные причины закрытия счета. Например, многие банки при выдаче кредита юридическому лицу настаивают на полном отказе от работы с другими финансовыми учреждениями. И хотя требование негласное, при его невыполнении получить кредит может быть достаточно сложно.

Почему банк закрыл расчетный счет в одностороннем порядке

Иногда банк расторгает договор РКО и закрывает счет в одностороннем порядке. Но для банковской организации эта далеко не самая простая ситуация. Раньше кредитная организация могла расторгнуть договор РКО, только получив решение суда, но ситуация несколько изменилась в 2005 году.

Рассмотрим, когда банк может по собственной инициативе закрыть расчетный счет без обращения в суд:

- по счету более двух лет не было операций;

- нарушение законов, связанных с противодействием отмыванию денег и борьбой с финансовым терроризмом;

- для исполнения требований закона FATCA.

Банк может расторгнуть договор в одностороннем порядке без судебного разбирательства, если клиент им не пользуется. При этом одновременно должны выполняться три условия:

- На счете клиента нулевой остаток в течение двух лет.

- Клиентом больше двух лет не было выполнено ни одной операции по счету.

- Банк отправил предупреждение клиенту за 2 месяца до предполагаемой даты расторжения договора.

Замечание. Не имеет значения, получил или нет владелец счета уведомление, главное для банка — наличие подтверждения факта отправки. По этой причине банк по-прежнему вынужден отправлять письмо с объявленной ценностью или заказное с уведомлением.

По 115-ФЗ банк обязан пресекать даже попытки выполнения сомнительных операций и запрашивать документы у клиента, а затем разбираться в том, насколько законным был конкретный перевод денежных средств. Согласно этому же Федеральному Закону, если два раза за год банк блокировал сомнительные операции, то он может расторгнуть с клиентом договор РКО в одностороннем порядке.

Советуем прочитать: Блокировка счета банком по ФЗ 115 — чем грозит, последствия

Увы, четких регламентов применения 115-ФЗ фактически нет, а рекомендации ЦБ не учитывают особенности многих категорий бизнеса. При этом обучение ответственных банковских сотрудников часто носит больше формальный характер. В результате законные операции нередко кажутся кредитной организации подозрительными.

В теории, банк должен попросить клиента представить подтверждающие документы и, если при проверке все будет нормально, то продолжить работу с ним. На практике чаще всего предлагают расторгнуть договор по инициативе клиента и даже дают образец соответствующего заявления. Деньги при этом предлагается перевести в другой банк, часто с удержанием существенной комиссии.

Важно! Согласно российским законам, налогоплательщик обязан отчитываться по доходам в налоговую службу, а также платить налоги и сборы в установленном размере. Если вы нарушаете эти требования, то отказ банка в обслуживании со ссылкой на нормы 115-ФЗ не заставит себя долго ждать.

Оказавшись в такой ситуации, именно вам придется решать, согласны ли вы покинуть конкретный банк или будете бороться дальше, отстаивая свои интересы. При этом надо учитывать, что в настоящее время организации и ИП, которых попросили закрыть счет и уйти обслуживаться в другой банк, автоматически заносятся в черный список, и новый счет им открывают неохотно.

Если вы знаете, что все операции были законными, и им есть подтверждение, то имеет смысл добиваться защиты интересов через суд, не расторгая договор с первоначальным банком.

Советуем прочитать: Блокировка расчетного счета банком: причины, как разблокировать

Иностранные организации могут лишиться расчетного счета, если они не предоставили необходимую информацию, в частности, не сообщили о том, что являются иностранными налогоплательщиками, не ответили в 15-дневный срок на запрос банка, не представили согласие на передачу данных в иностранный налоговый орган и т. д.

Документы

Часто все необходимые документы уже имеются в распоряжении банка, ведь организация или предприниматель обслуживались в ней и передавали все требуемые бумаги при открытии расчетного счета. Однако, нередко ситуация может оказаться нестандартной, и потребуются дополнительные документы.

Избежать необходимости тратить время на подготовку дополнительных бумаг при закрытии счета поможет заранее подготовленный пакет документов, в который включаются:

- приказ о закрытии счета с указанием лица, имеющего право на выполнение этой операции;

- полученная менее 30 дней назад выписка из реестра юр. лиц;

- протокол/решение учредителей (при необходимости);

- документы, подтверждающие изменения в учредительных документах, если ранее они не представлялись;

- паспорт заявителя;

- чековая книжка (карта).

Если счет закрывается при прекращении деятельности организации по причине банкротства, то занимается этим конкурсный управляющий. От него потребуется паспорт и копия акта, подтверждающего назначение на должность.

Индивидуальному предпринимателю достаточно лично подать заявление в офис финансовой организации и сдать чековую книжку или карту.

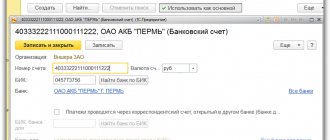

Письмо о закрытии расчетного счета

Заявление о закрытии счета можно заполнить непосредственно в офисе банка или подготовить заранее, используя установленную форму. Часто образец документа также можно найти на официальном сайте финансового учреждения. Использование стандартных форм позволяет свести к минимуму неточности и ошибки.

В документе должны содержаться следующие данные:

- название организации или Ф.И.О. предпринимателя;

- реквизиты счета, который требуется закрыть;

- ссылка на номер и дату договора РКО;

- информация о чековой книжке (если выдавалась);

- реквизиты для возврата денег или указание на выдачу остатка наличными;

- подпись уполномоченного лица и печать (при наличии).

Карточка с образцами подписей

Карточку с образцами подписей и оттиска печати составьте по форме № 0401026, утвержденной Инструкцией Банка России от 30 мая 2014 г. № 153-И.

Бланки карточек могут быть изготовлены как организацией, так и банком самостоятельно (п. 7.4 Инструкции Банка России от 30 мая 2014 г. № 153-И). Уточните в банке, предоставляет ли он бланки карточек клиентам.

Карточку можно заполнить:

- на пишущей машинке или компьютере шрифтом черного цвета;

- ручкой с пастой (чернилами) черного, синего или фиолетового цвета.

Применять факсимильную подпись для заполнения полей карточки нельзя.

Об этом сказано в пункте 7.2 Инструкции Банка России от 30 мая 2014 г. № 153-И.

Порядок заполнения карточки приведен в приложении 2 к Инструкции Банка России от 30 мая 2014 г. № 153-И.

На лицевой стороне карточки укажите:

- в поле «Клиент (владелец счета)» – полное наименование организации в соответствии с учредительными документами. Если организация открывает счет для обособленного подразделения, то после названия организации через запятую впишите название обособленного подразделения. Название подразделения должно совпадать с названием, которое указано в положении о его открытии;

- в поле «Местонахождение (место жительства)» – фактический адрес организации (обособленного подразделения). Если полномочия переданы управляющей компании или управляющему, впишите их фактический адрес;

- в поле «тел. №» – один или несколько номеров телефонов организации (обособленного подразделения);

- в поле «Банк» – полное или сокращенное наименование банка, в котором организация открывает расчетный счет.

Поля «О заполняют сотрудники банка.

На оборотной стороне карточки поставьте:

- в поле «Сокращенное наименование клиента (владельца счета)» – сокращенное название организации (обособленного подразделения) в соответствии с учредительными документами (положением об обособленном подразделении). Сокращенное название латинскими буквами можете указать без подстрочного перевода на русский язык. Если сокращенного наименования нет, укажите полное название организации (обособленного подразделения);

- в поле «Фамилия, имя, отчество» – фамилии, имена, отчества лиц, наделенных правом подписи;

- в поле «Образец подписи» – собственноручные подписи лиц, наделенных правом подписи (напротив своей фамилии);

- в поле «Дата заполнения» – число, месяц и год заполнения карточки;

- в поле «Подпись клиента (владельца счета)» – собственноручную подпись руководителя организации. Если расчетный счет открывает представитель организации по доверенности, то в данном поле нужно проставить подпись лица, действующего по доверенности, а также дату и номер доверенности;

- в поле «Образец оттиска печати» – четкий образец оттиска печати организации. Печать не должна выходить за границы данного поля.

Поля «№ счета», «Срок полномочий» и «Выданы денежные чеки» заполняют сотрудники банка.

Поле «Место для удостоверительной надписи о свидетельствовании подлинности подписей» заполняет нотариус, удостоверяющий подписи лиц, наделенных правом подписи.

Карточку не обязательно заверять у нотариуса. Специалист банка сам может удостоверить подписи и полномочия сотрудников организации на основании документов, подтверждающих личности сотрудников, а также учредительных и распорядительных документов организации. Такой порядок установлен пунктом 7.10 Инструкции Банка России от 30 мая 2014 г. № 153-И.

Изменять количество и расположение полей в карточке нельзя. Допускается произвольное количество строк в полях:

- «Клиент (владелец счета)»;

- «Выданы денежные чеки»;

- «Прочие отметки»;

- «Фамилия, имя, отчество» и «Образец подписи»;

- «№ счета» (если открывается несколько счетов и лица, наделенные правом подписи, совпадают).

Об этом сказано в пункте 7.4 Инструкции Банка России от 30 мая 2014 г. № 153-И.

Порядок закрытия расчетного счета

Проблем с закрытием расчетного счета обычно не возникает. Это довольно стандартная операция. По возможности следует заранее вывести остатки на другие счета, оставив только сумму для оплаты комиссии (если она предусмотрена).

Важно! При наличии задолженности за услуги финансовой организации закрыть расчетный счет не получится, вначале придется погасить долг.

Рассмотрим общий порядок закрытия расчетного счета:

- Подача заявления о закрытии счета и расторжении договора.

- Погашение долгов за услуги кредитной организации (если они имеются).

- Сдача чековых книжек и выданных карт.

- Вывод остатка денежных средств, если это не было сделано заранее.

- Получение документа, подтверждающего закрытие счета.

Выводы

Закрытие счета, как и его открытие, осуществляется в строгом порядке, предусмотренном нормами актуального законодательства и правилами кредитно-финансового учреждения.

Расторжение соответствующего соглашения может инициироваться как клиентом, так и обслуживающим банком. Права сторон в подобных ситуациях определяются конкретными положениями гражданского законодательства.

Что характерно, интересам обладателя закрываемого счета отдается очевидный приоритет – клиент может прекратить сотрудничество в любой удобный момент и по любым основаниям.

Составление клиентом заявления и наличие необходимой документации имеют особое значение для корректного выполнения процедуры.

Комиссии и сроки закрытия расчетного счета

Узнать, сколько стоит закрыть расчетный счет, можно в тарифах кредитного учреждения или по телефону контакт-центра. Обычно эта процедура бесплатна. Однако, некоторые банки хотят заработать на всем или и вводят довольно существенные комиссии за такую операцию.

Согласно действующему законодательству, срок закрытия счета в банке составляет 7 дней. Запись о закрытии расчетного счета во внутренних документах кредитной организации делается не позднее, чем на следующий рабочий день после расторжения договора РКО. Если на счете отсутствуют остатки, и он закрывается по инициативе клиента, то это занимает совсем немного времени.

Увеличение времени закрытия счета при ликвидации связано с необходимостью погасить все долги перед кредиторами.

Причины

Законодательством предусматриваются следующие основания для прекращения соглашения о банковском обслуживании и, как следствие, закрытия расчетного банковского счета:

- односторонний отказ банка или обладателя счета от заключенного соглашения;

- судебный порядок расторжения договора по инициативе какой-либо из его сторон (клиента, банка);

- прекращение договорных отношений по факту достижения обеими сторонами взаимного согласия;

- законное требование уполномоченных представителей контролирующих структур (например, налоговой службы);

- соблюдение соответствующих норм действующего законодательства.

Остаток денежных средств при закрытии расчетного счета

Ответ на вопрос, можно ли закрыть счет с положительным остатком, однозначно будет отрицательным. Это деньги вашей организации, и их необходимо забрать. В заявлении о закрытии счета можно дать указание банку перечислить остаток на реквизиты в любом банке или сделать это самостоятельно, оформив платежное поручение. Существует возможность получить остаток наличными, но только если он незначительный.

Совет. Если вы приняли однозначное решение закрывать счет, то оставьте на нем сумму, достаточную для оплаты комиссий, а остальную перевидите сами на другой счет. Это ускорит процедуру.

Значительно сложнее ситуация, если на счете есть остаток, но банк настаивает на его закрытии, прикрываясь нормами ФЗ 115. Такие ситуации совсем не редкость в последнее время, особенно в небольших региональных банках. При этом перевод в другой банк обычно предусматривает немалую комиссию. Если вы выполнили все требования о представлении документов и не занимаетесь обналом, то можно попробовать добиться продолжения обслуживания или хотя бы отмены комиссии в судебном порядке.

Как восстановить историю операций

Законодательство обязывает хранить документы не менее четырех лет, а правила бухгалтерского учета говорят даже о пяти годах. Имеет смысл позаботиться о сохранении всех выписок заранее. Но даже предприняв все необходимые действия, иногда данные можно утерять. В этом случае придется восстанавливать все данные через банк.

ИП достаточно лично подать заявление о выдаче выписки по закрытому счету, обратившись в отделение банка с паспортом. Никаких проблем с получением документа не возникает независимо от того, продолжается ли деятельность в качестве ИП или она была прекращена.

Советуем прочитать: Можно ли ИП работать без расчетного счета и нужен ли он для ведения деятельности

Если организация продолжает работать, то получить выписку по закрытому счету для нее тоже не проблема. Но в случае ликвидации могут быть проблемы. Если предприятие было реорганизовано путем присоединения к другому, то выписку еще можно попробовать получить, представив соответствующие документы в банк. В случае ликвидации, например, при банкротстве, банк не имеет права открыть данные, и получить их можно только по запросу суда.

Уведомление о закрытии расчетного счета в 2021 году

На текущий момент вопрос о том, как уведомить налоговую о закрытии счета, потерял актуальность. В прошлом организации и предприниматели были обязаны отправлять в ИФНС, ПФР и страховые фонды информацию об открытии счета. Причем на это отводилось лишь несколько дней.

С середины 2014 года любой банк самостоятельно отправит уведомление в налоговую инспекцию и другие госорганы.

Если организация или предприниматель продолжает работать, то стоит уведомить контрагентов об изменении реквизитов. Это не является обязанностью, но крайне желательно, так как помогает избежать ошибок и неразберихи. Но даже если кто-то и отправит платеж по старым реквизитам, где указан ликвидированный счет, ничего страшного не случится. Деньги вернутся отправителю в течение пяти дней.

Как оплатить налоги, если закрыт расчетный счет

Индивидуальные предприниматели не обязаны иметь счетов в банке. Это позволяет им оплачивать налоги наличными, и для них ситуация с закрытым счетом не является проблемой. Сложнее приходится организациям. Позиция МинФина состоит в том, что оплатить налоги наличными они не могут.

Если же средства были выданы под отчет, а впоследствии организация получила авансовый отчет от уполномоченного сотрудника (при этом в платежном документе были указаны все необходимые реквизиты), то оплачивать налоги наличными через представителя фирмы допустима. Об этом свидетельствуют некоторые решения арбитражных судов, а также указания Конституционного суда. Но проблем с зачислением средств при такой оплате избежать не удастся. Поэтому лучше заранее думать, когда ООО закрывать счет при ликвидации, и не слишком торопиться.

Если счет закрывается по доверенности

Закрытие счета по доверенности — распространенная ситуация, особенно если клиентом банка является юридическое лицо. ИП можно закрыть счет исключительно по нотариально заверенной доверенности. В случае с юр. лицом заверять доверенность у нотариуса необязательно.

В доверенности должны быть четко прописаны полномочия представителя, позволяющие закрывать счет. Требования банков к доверенности иногда разнятся, поэтому лучше заранее узнать, какие данные должны быть в ней указаны.

Доверенность

Банк отказывает в закрытии расчетного счета: правомерно ли?

Фактически у банка нет возможности отказать в закрытии счета. Но на практике эта процедура может быть приостановлена, если госорганы заморозили проведение операций по счету или на него наложен арест. Обычно закрытие счета становится возможным на следующий день после погашения долгов перед государством и вынесении постановления об отмене ареста или приостановлении операции.

Перед закрытием счета надо полностью оплатить долги, иначе закрыть счет не удастся. Еще сложнее ситуация обстоит, если в банке имеется действующий кредит. Он может быть оформлен отдельным договором или в качестве приложения к общему договору РКО. В любой ситуации кредитная организация будет настаивать на полном погашении задолженности до закрытия счета, даже если договоры кредита и РКО не взаимосвязаны. Дело в том, что при наличии оборота банк получает дополнительные возможности по взысканию средств за счет поступающих платежей.

Часть банков старается удержать клиентов, вводя различные комиссии. В этом случае можно посоветовать только внимательно изучать договор и все приложения к нему.

Как ООО закрыть расчетный счет

Если фирма решила закрыть расчетный счет, то обычно никаких проблем не возникнет при условии отсутствия задолженностей перед банком. Достаточно подать в отделение полный комплект документов и заявление. Уведомлять никого не потребуется.

Иногда ООО не может закрыть расчетный счет без решения учредителей. Эта особенность может быть предусмотрена в Уставе общества, и ее потребуется соблюсти. Еще одной особенностью является возможность снять остаток только на определенные нужды, например, зарплату, хознужды и т. д. На практике, часто проще перебросить остатки на другой счет, даже если они совсем небольшие.

Как и когда закрывать счет при ликвидации ООО

При ликвидации общества руководитель организации лишается права распоряжаться средствами и закрывать счета. Если ликвидация добровольная, то эти полномочия перейдут к ликвидатору или ликвидационной комиссии, которую учредители должны назначить своим решением. Если ликвидация проходит при банкротстве, то полномочия по управлению счетами переходят к назначенному судом конкурсному управляющему.

Дополнительно при закрытии счета общества, находящегося в процессе ликвидации, необходимо приложить один из следующих документов:

- протокол общего собрания учредителей или решение единственного участника о назначении ликвидатора (комиссии);

- судебное решение о назначении конкурсного управляющего.

Обычно счет в банке следует закрывать после сдачи ликвидационного баланса, но до того момента, пока будет внесена запись о ликвидации организации в государственный реестр. Однако, законодательство не регулирует этот момент, и часто счета закрывают значительно раньше, а потом сталкиваются с проблемой уплаты налогов.

Декларация по налогу на прибыль

В декларации по налогу на прибыль списанная задолженность отражается:

- Лист 02 Приложение N 2: PDF стр. 302 «Суммы безнадежных долгов…».

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Страхование вкладов малых предприятий с 01.01.2019 относится только к депозитам или к денежным средствам на расчетном счете также?

- Корректировка долга в 1С 8.3: списание задолженности и проводки

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как закрыть расчетный счет ИП

По законодательству предпринимателю необязательно иметь счет. Закрыть его при необходимости большого труда не составит. Достаточно подать соответствующее заявление в отделение и снять остатки наличными. Не забудьте возвратить банку выданные карточки и чековые книжки.

Уведомлять налоговую или другие госорганы не потребуется. Эта обязанность банков, и они ее обязательно выполнят. Но на всякий случай следует не забыть получить уведомление о закрытии счета.

Важно! В некоторых банках процедура закрытия счета может незначительно отличаться от стандартной, например, может потребоваться представить свежую выписку из ЕГРИП и т. д. Уточнить этот момент можно, просмотрев договор на РКО или обратившись к менеджеру кредитной организации.

Как закрыть расчетный счет в банке, если имеется непогашенный кредит

Индивидуальный предприниматель — это физическое лицо. Обычно банки могут позволить закрыть расчетный счет даже при наличии невыплаченного кредита. Часто в договоре на ссуду даже не прописывается, является ли конкретный гражданин индивидуальным предпринимателем. Но возможны исключения.

Банк может настоять на полном погашении кредита, например, если он выдан на определенные цели. Уточнить этот момент следует заранее у сотрудников кредитного учреждения.

Как закрыть по доверенности

Закрыть счет индивидуального предпринимателя по доверенности возможно, но только при условии, что она заверена нотариально и содержит указания на такие полномочия. При этом лицу, закрывающему счет, понадобится также и собственный паспорт.

Открывать и закрывать счета по доверенности банки очень не любят. В большинстве случаев для таких операций предусмотрены существенно повышенные тарифы. Связаны они с необходимостью проверки доверенности и возможными проблемами для банка, количество которых при проведении операции без личного присутствия индивидуального предпринимателя существенно возрастает.

Особенности для ИП и юридических лиц

При наличии непогашенного кредита, исполнительных листов и т. д. закрытие счета может проходить не так гладко. Здесь все зависит от типа счета, и, к примеру, если он необходим для внесения оплаты за кредит, то не будет закрыт до даты полного погашения долга.

В некоторых банках предусмотрена комиссия за закрытие счета или повышенный тариф на перевод средств в связи с расторжением договора. Эти условия обычно оговариваются еще при начале сотрудничества.

У компании или ИП есть 60 дней на то, чтобы получить свои средства со счета. Если в течение этого времени деньги не будут получены, то они отправятся на специальный счет в ЦБ РФ.

Также прочитайте: Как снять деньги с расчетного счета ООО: основания, способы и порядок