Когда возможен взаимозачет

Зачет встречных требований — это способ прекращения (полностью или частично) уже существующих взаимных обязательст

Суммы взаимной задолженности очень редко совпадают, обычно долг одной стороны больше долга другой. Тогда взаимозачет производится на меньшую из сумм. А у стороны, чья задолженность была больше, часть обязательства останется непогашенной.

Провести зачет обязательств можно лишь при выполнении следующих условий.

Однородность встречных задолженностей

Требования признаются однородными, когда они имеют один и тот же предмет и их можно сопоставить. Скажем, денежные требования, выраженные в одной валюте, являются однородным К примеру, у одной стороны есть долг по оплате выполненных работ, а у второй — долг по возврату займа, при этом каждая из сторон должна другой деньги, а значит, такие обязательства могут быть зачтены.

Суды считают возможным, например, зачесть требования об оплате задолженности заказчика за выполненные работы и об уплате неустойки за нарушение подрядчиком сроков выполнения работ, ведь, несмотря на различную правовую природу, эти требования являются денежными, то есть однородным

В принципе стороны могут договориться о зачете неоднородных требовани допустим таких, когда задолженность одной стороны выражена в рублях, а другой — в иностранной валюте. Но тогда компаниям нужно согласовать курс, по которому валютный долг будет переведен в рубли.

Наступление срока исполнения обязательств

На момент проведения зачета уже должен наступить срок оплаты каждого требования по договору. Например, арендатор не может зачесть в счет арендных платежей стоимость неотделимых улучшений, произведенных за свой счет с согласия арендодателя. А все потому, что встречная обязанность арендодателя по возмещению стоимости этих улучшений возникнет только после прекращения договора аренды (если иное не было предусмотрено договоро Хотя ВАС считает, что зачет обязательств с ненаступившими сроками исполнения также возможе

Если конкретные сроки погашения задолженностей стороны в договоре не установили, то зачет можно провести в любое время.

Не так давно в ГК РФ были внесены изменения, и с 01.06.2015 в случаях, предусмотренных законом, допускается зачет встречного требования, срок которого еще не наступи

Запрет на зачет

Бывают случаи, когда взаимозачет в принципе недопустим, например:

- стороны предусмотрели такое условие в договоре;

- зачет прямо запрещен законом (к примеру, в большинстве случаев невозможно провести взаимозачет с иностранным партнером по внешнеэкономической деятельност

- по требованиям истек срок исковой давности (3 года с момента возникновени

ИП-навигатор по налогам. Зачет и возврат переплаты по налогам (штрафам, пеням)

Переплата по налогу, даже очень небольшая – она как в пословице: «невелика напасть, а спать не дает». Полное погружение в тему позволит с легкостью восстановить баланс в налоговых платежах, пока срок исковой давности не сделал мучительно больно.

В целом план действий несложный: обнаружили ⇒ выбрали: возврат или зачет ⇒ подали заявление в налоговую ⇒ получили возврат или зачет переплаты.

БЛАНКИ И ФОРМЫ по теме

| Наименование формы | Бланк (скачать) | Образец (посмотреть) |

| Заявление на зачет переплаты (прил. 9 к Приказу ФНС России от 03.03.2015 № ММВ-7-8/[email protected]) | ||

| Заявление на возврат переплаты (прил. 8 к Приказу ФНС России от 03.03.2015 № ММВ-7-8/[email protected]) |

Итак, переплата по налогу: как вернуть? – читайте ниже во всех подробностях и с иллюстрациями. (в статье в основном говорится о переплате по «налогу», но все изложенное верно также и для штрафов и пеней по налогам – прим. редакции)

Какие документы нужно оформить

Решение о проведении взаимозачета нужно обязательно задокументироват Это делается, в частности, для того, чтобы в дальнейшем не возникло проблем ни с контрагентами, ни с проверяющими. Ведь при отсутствии документов ни у вас, ни у вашего делового партнера не будет подтверждения ваших фактических затрат, а значит, есть риск попрощаться с расходами, заработать пени и штрафы.

Разумеется, у вас должны быть «традиционные» документы, фиксирующие ваши взаимоотношения с контрагентом и факты возникновения взаимных долгов: договоры, товарные накладные, акты сдачи-приемки выполненных работ/ оказанных услуг, счета-фактуры и т. п.

А сам зачет можно оформить двумя способами.

СПОСОБ 1. Одна из сторон заявляет о зачет Но перед тем, как провести односторонний зачет, рекомендуем вам подписать с контрагентом акт сверки взаимных расчетов. Этот документ необязателен, но он поможет подтвердить суммы задолженностей (особенно если часть долгов уже была ранее оплачена) и избежать лишних споров с контрагентом.

Обратите внимание, что одного подписанного акта сверки взаимных расчетов для проведения зачета недостаточн Поскольку такой акт отражает только хозяйственные операции сторон за определенный период времени и является документом, подтверждающим состояние взаимных расчетов. Тогда как для совершения зачета в документе должно содержаться ясное и недвусмысленное указание на прекращение обязательств каждой из сторон.

После подписания акта сверки вы (или ваш контрагент) пишете второй стороне письмо (заявление, уведомление). Зачет состоится только в случае получения такого заявления соответствующей стороно Поэтому передайте заявление под личную подпись (получателю необходимо расписаться на вашем экземпляре документа) либо отправьте его заказным письмом с уведомлением о вручении.

Датой проведения одностороннего зачета и, соответственно, отражения его в учете будет являться:

- конкретная дата, с которой задолженности сторон считаются погашенными, если она указана в заявлении;

- день получения заявления (письма, уведомления) контрагентом, если определенная дата инициатором зачета не указана.

СПОСОБ 2. Стороны подписывают двухсторонний докумен

- акт взаимозачета;

- соглашение о зачете взаимных требований.

По сравнению с I кварталом 2014 г. с помощью зачета требований оплачено в 1,5 раза больше товаров

Это поможет избежать споров и недопониманий между контрагентами. А при зачете неоднородных обязательств или обязательств с ненаступившими сроками исполнения двухстороннее соглашение сторон обязательн

Датой проведения зачета будет являться день подписания соглашения (акта), если в документе не будет прямо указано иное.

Обратите внимание, что как в одностороннем заявлении, так и в соглашении о зачете важно максимально точно определить обязательства (задолженности) каждой из сторон и указать:

- основания их возникновения (сослаться на договоры, первичку, счета-фактуры), дабы подтвердить встречность и однородность обязательств;

- суммы обязательств;

- сроки наступления исполнения по каждому из них.

В документе нужно определить, какие обязательства погашаются зачетом, и указать остаток долга одной из сторон.

При отсутствии этих существенных условий зачет может быть признан несостоявшимс

Покажем, как можно оформить заявление о проведении зачета способом 1.

127204, г. Москва, Дмитровское ш., д. 157

Майской В.П. 125315, г. Москва, Ленинградский пр., 68

Исх. № 36 от 28.05.2015

Заявление о зачете встречных требований

Общество с ограниченной ответственностью в лице генерального директора Рукодельникова С.Л., действующего на основании Устава, в соответствии со ст. 410 Гражданского кодекса РФ заявляет о частичном зачете встречных однородных требований, срок исполнения которых наступил.

Сведения о встречных требованиях и задолженности ООО и ООО по состоянию на 28 мая 2015 г.:

| Принимаемая к зачету задолженность | Номер и дата договора, существо обязательства | Номер и дата первичного документа, счета-фактуры | Сумма обязательства, руб. | Срок исполнения обязательства |

| Задолженность ООО перед ООО | Оплата за консультационные услуги по договору № 12 от 20.03.2015 | Акт № 12 от 08.05.2015; счет-фактура № 12 от 08.05.2015 | 295 000 (в том числе НДС 18% — 45 000 руб.) | 14.05.2015 |

| Задолженность ООО перед ООО | Оплата за ремонт помещения по договору подряда № 96 от 16.02.2015 | Акт № 96 от 15.05.2015; счет-фактура № 96 от 15.05.2015 | 377 600 (в том числе НДС 18% — 57 600 руб.) | 25.05.2015 |

Зачет производится на сумму 295 000 (двести девяносто пять тысяч) руб., в том числе НДС 45 000 (сорок пять тысяч) руб.

После проведения зачета взаимных однородных требований остаток задолженности ООО перед ООО по состоянию на 28 мая 2015 г. составляет 82 600 (восемьдесят две тысячи шестьсот) руб., в том числе НДС 12 600 (двенадцать тысяч шестьсот) руб. Задолженность ООО перед ООО погашена полностью.

Заявление о зачете получила 28 мая 2015 г.

В какой срок инспекция вернет (зачтет) переплату по налогам?

Принять решение о зачете либо возврате сумм налоговая инспекция должна в течение 10 рабочих дней после получения от вас заявления. О своем решении налоговики должны уведомить в течение 5 рабочих дней после его принятия.

При положительном решении проводится:

- зачет – в течение 10 рабочих дней;

- возврат – в течение одного месяца.

Срок в общем случае считается от даты получения ФНС заявления налогоплательщика.

Но. Если переплата выявлена предпринимателем, налоговый орган вправе поверить не сразу и инициировать дополнительные процедуры:

- провести сверку налоговых платежей – не более 15 рабочих дней (если нет расхождений – 10 рабочих дней);

- провести камеральную проверку (если наличие переплаты следует из декларации, например, годовой или уточняющей) – не более 3 месяцев.

И уже по окончании данных процедур идет отсчет срока для принятия решения ФНС и проведения зачета и возврата переплаты, т.е. плюс 10 рабочих дней для зачета или плюс месяц для возврата средств.

Законодательный фундамент

- Статья 78 Налогового кодекса РФ (часть 1) «Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа»

- Статья 79 Налогового кодекса РФ (часть 1) «Возврат сумм излишне взысканных налога, сбора, пеней и штрафа»

- Приказ ФНС России от 03.03.2015 N ММВ-7-8/[email protected] «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов»

- Письмо Минфина России от 12.07.2010 N 03-02-07/1-315 (зачет и возврат излишних платежей в бюджет осуществляет та инспекция по месту вашего учета, которая выявила переплату)

- Постановление Пленума ВАС РФ от 30.07.2013 N 57, п. 33 (по излишне уплаченным платежам обращение в суд возможно только после того, как инспекция отказала в удовлетворении требования или оставила его без ответа)

- ч. 4 ст. 198 АПК РФ (срок обращения в суд при оспаривании решения или действия (бездействие) налоговых органов три месяца)

Как отразить проведение взаимозачета в учете

А теперь настало время выяснить, какие налоговые последствия ждут компанию при проведении зачета взаимных требований.

НДС. Зачет не влияет на НДС. То есть в день зачета не нужно корректировать ни сумму НДС к уплате, начисленную на дату отгрузки товаров (выполнения работ, оказания услуг), ни размер вычето

Проблем с вычетом не должно возникнуть и в случае, когда вам был перечислен аванс в счет предстоящих поставок товаров (работ, услуг), с которого вы уплатили НДС в бюджет, но в дальнейшем товары (работы, услуги) вы не реализовали, а аванс зачли в счет встречного обязательств

Налог на прибыль. При проведении зачета никаких последствий по налогу на прибыль у вас не будет. Выручку от реализации вашему контрагенту товаров (работ, услуг) и расходы на приобретение у него товаров (работ, услуг) вы отразите в налоговом учете еще до проведения взаимозачет И факт погашения задолженности за реализованные товары (работы, услуги) не учитывается при отражении доходов и расходов.

УСНО. Для упрощенцев датой признания доходов является не только день поступления денег, но и день погашения задолженности иным способо Взаимозачет и есть тот самый иной способ. То есть на основании акта (соглашения, заявления) о зачете вам нужно отразить доход в сумме погашенной задолженности контрагента. Одновременно приобретенные вами товары (работы, услуги) будут считаться оплаченными (также на сумму погашенной задолженности), а значит, выполняется одно из условий признания расходов при «доходно-расходной»

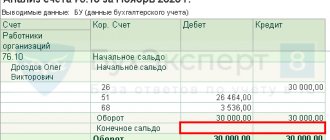

Бухучет. Доходы от реализации товаров (работ, услуг) и расходы по их покупке отражайте в учете как обычно. В итоге у вас, как у покупателя товаров (работ, услуг), возникнет кредиторская задолженность (сальдо по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами») по их оплате. В то же время при реализации товаров (работ, услуг) у вас образуется дебиторская задолженность (сальдо по дебету счета 62 «Расчеты с покупателями и заказчиками»).

На дату проведения зачета сделайте проводку дебет счета 60 «Расчеты с поставщиками и подрядчиками» (счета 76 «Расчеты с разными дебиторами и кредиторами») – кредит счета 62 «Расчеты с покупателями и заказчиками» на сумму меньшей задолженности. Тем самым дебиторская и кредиторская задолженности будут полностью или частично погашены.

Обратите внимание еще на один немаловажный нюанс. Если вы решите провести зачет в одностороннем порядке, вам нужно учитывать, что впоследствии от своего решения вы отказаться не сможет

Что делать, если образовалась переплата по налогу?

Переплата по налогу может возникнуть в двух случаях:

- вы ошиблись – это излишне уплаченный налог;

- ошибся налоговый орган – это излишне взысканный налог.

Во втором случае – сумма излишне взысканного налога подлежит возврату с процентами (со дня, следующего за взысканием по день возврата или зачета по ставке рефинансирования Банка России, действовавшей в этот период).

Отличительный критерий – основание перечисления в бюджет.

Излишне уплаченный налог образуется, если вы уплатили сумму больше, чем полагается по закону. Причины могут быть разные, например:

- предприниматель сам (без «помощи» налоговиков) неверно рассчитал сумму налога;

- ошибка в платежке (неверная сумма, неверные реквизиты, повторный платеж и т.д.);

- изменение налогового режима (например, в середине года утеряно право на применение УСН, а авансовые платежи уже прошли), изменение законодательства;

- по итогам года итоговая сумм налога меньше произведенных авансовых платежей.

Общее основание у этих причин – переплата сделана предпринимателем без участия налогового органа. Если налоговики вынесли решение, выставили требование, а вы его оплатили, пусть и добровольно, – это уже излишне взысканный налог.

Излишне взысканный налог – в бюджет перечислено больше, чем требует законодательство, и к этому привели действия налогового органа. Например:

- инспекция доначислила налоги, а предприниматель их оспорил в суде, но на момент решения суда деньги уже перечислены в бюджет;

- налоговый орган начислил налог, штраф, пени, отразил это в решении по итогам налоговой проверки и (или) в требовании, суммы перечислены в бюджет, после чего выявлены ошибки. При этом неважно, предприниматель добровольно уплатил лишние суммы, или они были взысканы принудительно, важно, что основанием были «расчеты» ФНС;

- налоговики выявили переплату по налогу и самостоятельно провели зачет в счет недоимки, впоследствии выяснилось, что переплата была, а вот долги, в погашении которых зачтена переплата, начислены ошибочно (неправомерный зачет с даты его проведения можно считать излишне взысканной суммой).

Образовавшуюся переплату можно:

- зачесть в счет имеющейся задолженности по налогам (штрафам, пеням);

- зачесть в счет предстоящих платежей;

- вернуть на расчетный счет.

Процедура «зачета» переплаты более проста, чем возврат, как правило, на зачет налоговые органы идут охотнее. Но зачет возможен только между налогами одного уровня (см. следующий пункт темы).

Если есть задолженность по налогам (пеням, штрафам), которую можно зачесть, – сначала будет проведен зачет в счет их погашения, оставшейся суммой можно распорядиться по своему усмотрению.

При наличии долгов, возможных к зачету, налоговики могут и самостоятельно направить образовавшуюся переплату на погашение задолженности, без вашего заявления, известив вас «по факту». Но такую самостоятельность они проявляют не всегда. Поэтому можно не ждать ФНС и проявить инициативу: быстрее пройдет зачет – меньше пени.

Если переплата является излишне взысканной суммой, долги по налогам отсутствуют, и вы хотите зачесть суммы в счет будущих платежей – может возникнуть вопрос, поскольку в Налоговом кодексе нет прямого указания на возможность такого зачета (прописано только про возврат таких сумм). Утвержденные формы заявлений для такой «опции» требуют незначительной корректировки. Однако налоговые органы могут на это пойти (внутренние регламенты им позволяют подобный зачет). Но лучше все-таки предварительно проконсультироваться в инспекции.

Для возврата или зачета переплат по налогам необходимо направить в ФНС заявление. Формы заявлений утверждены Приказом № ММВ-7-8/09 (см. далее).

Взаимозачет по займам и услугам

В то же время при реализации товаров (работ, услуг) у вас образуется дебиторская задолженность (сальдо по дебету счета 62 «Расчеты с покупателями и заказчиками»). На дату проведения зачета сделайте проводку дебет счета 60 «Расчеты с поставщиками и подрядчиками» (счета 76 «Расчеты с разными дебиторами и кредиторами») – кредит счета 62 «Расчеты с покупателями и заказчиками» на сумму меньшей задолженности. Тем самым дебиторская и кредиторская задолженности будут полностью или частично погашены. *** Обратите внимание еще на один немаловажный нюанс. Если вы решите провести зачет в одностороннем порядке, вам нужно учитывать, что впоследствии от своего решения вы отказаться не сможетеп. 9 Информационного письма Президиума ВАС от 29.12.2001 № 65. Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Дебиторка / кредиторка»: 2018 г.

Оформление и учет взаимозачета — займ и поставка

Для зачета достаточно заявления одной стороны. Однако, как правило, стороны оформляют взаимозачет двусторонним актом. Поскольку оказание услуг отражается в любом случае через счет 90 «Продажи», в данной ситуации целесообразно сделать следующие бухгалтерские проводки: Дебет 51 Кредит 66 (67) – 500 000 руб.

– получен заем от фирмы А Дебет 66 (67) Кредит 51 – 100 000 руб. – часть суммы займа вернули заимодавцу Дебет 62 Кредит 90-1 – 400 000 руб. – отражена выручка от оказания услуг фирме А Дебет 90-2 Кредит 20 – списаны расходы, связанные с оказанием услуг Дебет 66 (67) Кредит 62 – 400 000 руб. – отражен взаимозачет обязательств по договору займа и договору оказания услуг (акт взаимозачета). Полагаем, что вы недостаточно осведомлены о возможностях вашей бухгалтерской программы.

Как произвести зачет займа участника его дивидендами?

Добрый день! Прошу помощи и совета по процедуре взаимозачета займа учредителя дивидендами.Ранее никогда дивиденды не выплачивала, поэтому заранее прошу прощения)

В ООО на УСН 6% два учредителя, 10 мая 2021 года один учредитель (директор) взял займ 800 000 руб. под 6,3% годовых. В этом году планируется распределение прибыли (в т.ч. из суммы прошлых лет) в виде дивидендов и директор хочет произвести взаимозачет денежных обязательств, без фактической уплаты/вноса денежных средств с/на расчетный счет, чтобы исключить оплату банку данных операций.

План действий следующий:

1.Дополнительное соглашение к договору займа, что проценты по займу выплачиваются отдельно от общей суммы и что возможен взаимозачет с дивидендами. 2. 2 марта 2021 г. утверждаем годовую отчетность. 3. 5 марта 2021 г. протокол о распределении прибыли и выплате дивидендов директору в размере 930 000 руб. и в нем же решение о взаимозачете 800 000 руб. 4. 5 марта 2021 г. — проводки по начислению дивидендов,взаимозачете и начислении НДФЛ в размере 120 900 руб. 5. 7 марта 2021 г. — Акт сверки взаимозачетов и соглашение о взаимозачете. — Оплата директором процентов на р/с ООО 41 701 руб. (потом -6% по УСН) — Выплата на карту «остатка» дивидендов 9 100 руб. — Уплата (удержание возможно?) НДФЛ 120 900 руб.

На что обратить внимание или изменить в данной схеме, чтобы избежать ошибок? Заранее спасибо!

Взаимозачет без проблем

Чтобы лучше разобраться в тонкостях оформления, проведения и отражения в учете взаимозачета, предлагаю Вам прочитать эту статью. Когда можно и когда нельзя проводить взаимозачет Возможность погашать обязательства путем проведения зачета взаимных требований предусмотрена ст. 410 ГК РФ. Эта же норма закона устанавливает условия, необходимые для проведения взаимозачета между контрагентами:

- Наличие встречной задолженности. То есть каждая сторона выступает одновременно и должником и кредитором по отношению к другой стороне.

- Однородность требований. Например, денежное требование может быть зачтено только встречным денежным требованием. Если денежное требование зачтено поставкой товара, то речь идет скорее о бартерной операции, но не о взаимозачете.

- Срок исполнения требований наступил (либо не указан, либо определен моментом востребования).

Ответ ( Один )

Опишите, почему вы пишете жалобу на этот ответ

Прежде всего, отметим, что в силу ст.ст. 17, 23 ГК РФ государственная регистрации в качестве предпринимателя не создает нового субъекта гражданского права в виде индивидуального предпринимателя, а лишь наделяет физическое лицо (гражданина) специальным статусом, связанным с занятием предпринимательской деятельностью (смотрите, например, постановление Девятого арбитражного апелляционного суда от 13.03.2012 N 09АП-597/12). Также при этом юридически не обособляется никакое имущество гражданина (ст. 24 ГК РФ). Это подтвердил и Конституционный Суд РФ в постановлении от 17.12.1996 N 20-П (смотрите также определение Конституционного Суда РФ от 15.05.2001 N 88-О, постановления ФАС Уральского округа от 10.06.2009 N Ф09-3754/09-С2, Восемнадцатого арбитражного апелляционного суда от 18.02.2009 N 18АП-498/2009).

Таким образом, гражданин (физическое лицо), будучи зарегистрирован как индивидуальный предприниматель, остается одним и тем же лицом и с точки зрения закона, т.е. в Вашей ситуации не требуется переоформлять договор займа. По нашему мнению, Вы можете провести взаимозачет, если выполняются условия, установленные ст. 410 ГК РФ.

По общему правилу для того чтобы прекратить встречные обязательства зачетом, надо, чтобы одновременно выполнялись следующие условия (ст. 410 ГК РФ):

— зачитываемые требования должны быть однородны. Например, стороны должны друг другу деньги: у одной есть долг за приобретенные товары, а у второй — долг по возврату займа;

— на момент зачета должен наступить срок исполнения каждого из зачитываемых требований (исключение составляют случаи, когда законом разрешен зачет требования, срок которого не наступил). Это условие выполняется, и когда по условиям договора обязательство должно быть исполнено по первому требованию;

— зачет не должен быть запрещен законом или договором. Например, по закону нельзя зачесть требование, по которому истек срок исковой давности (ст. 411 ГК РФ).

Когда зачитываемые требования не равны по размеру, зачет производится на меньшую из сумм.

Во избежание возможных споров с контрагентом лучше оформить двустороннее соглашение о проведении зачета.

Погашение займа услугами

Отражение взаимозачета в налоговом учете

- Налог на прибыль

Учет операций зачета взаимных требований при исчислении налога на прибыль организаций зависит от того, какой метод учета доходов и расходов применяется. Если организации использует метод начисления, то проведение взаимозачета никак не отразится на расчете налога на прибыль.

В этом случае не возникает ни доходов, ни расходов, поскольку доходы и расходы учитываются независимо от факта их оплаты (п. 1 ст. 271, п. 2 ст. 272 НК РФ). При кассовом методе доходы и расходы учитываются по факту погашения задолженности, в том числе посредством проведения зачета взаимных требований (п.

2 ст. 273 НК РФ). То есть на дату совершения взаимозачета организация должна отразить в налоговом учете доходы в сумме зачтенной задолженности контрагента и расходы в сумме своей задолженности контрагенту, погашенной зачетом.

Между какими налогами можно провести зачет?

Все налоги делятся на группы (виды): федеральные, региональные и местные. Такое распределение устанавливает Налоговый кодекс (ст. 12 – 15).

посмотреть виды налогов согласно п. 7 ст. 12, ст. ст. 13 — 15 НК РФ

Федеральные налоги и сборы:

- налоги в рамках специальных налоговых режимов (УСН, ЕНВД, ЕСХН, Патент)

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Региональные налоги:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Местные налоги и сборы:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Зачет переплаты можно провести только между налогами одной группы (вида), вне зависимости от того, в какой бюджет идут поступления и по какому КБК (коду бюджетной классификации).

Кроме того, предприниматель может выступать налоговым агентом: например, перечислять в бюджет НДФЛ с заработной платы своих сотрудников. Проводить зачет между налогами, по которым ИП выступает налоговым агентом, и налогами, по которым ИП является налогоплательщиком, также нельзя.

Взаимозачет по договорам займа и оказания услуг

Таким образом, при проведении зачёта взаимных требований по договорам займа с иностранным контрагентом, следует учитывать, что со стороны контролирующих органов могут возникнуть претензии о нарушении правила репатриации, предусмотренного валютным законодательством, и в этом случае свою позицию придётся отстаивать в суде. Добавить в закладки Распечатать Материал, представленный в настоящей статье, предоставлен исключительно для информационных целей и может оказаться не применимым в конкретной ситуации, и не должен воприниматься как гарантия будущих результатов.

Зачёт взаимных требований по договорам займа с иностранным контрагентом

Для упрощенцев датой признания доходов является не только день поступления денег, но и день погашения задолженности иным способомп. 1 ст. 346.17 НК РФ. Взаимозачет и есть тот самый иной способ. То есть на основании акта (соглашения, заявления) о зачете вам нужно отразить доход в сумме погашенной задолженности контрагента.

Одновременно приобретенные вами товары (работы, услуги) будут считаться оплаченными (также на сумму погашенной задолженности), а значит, выполняется одно из условий признания расходов при «доходно-расходной» УСНОп. 2 ст. 346.17 НК РФ. Бухучет. Доходы от реализации товаров (работ, услуг) и расходы по их покупке отражайте в учете как обычно.

В какой срок нужно подать заявление о зачете или возврате переплаты по налогу?

Излишне уплаченный налог

Срок обращения в налоговый орган – 3 года. В общем случае начало исчисления срока идет с момента уплаты.

Особенности:

- Если переплата образовалась при перечислении авансовых платежей (то есть по итогам года сумм налога оказалась меньше, чем уже перечисленные авансовые платежи), то начало трехлетнего срока идет с даты подачи годовой декларации. Или с установленной законом даты подачи декларации, если декларация подана с опозданием.

- Если налог уплачивался частями (несколькими платежами) и образовалась переплата, срок исчисляется для каждого платежа отдельно.

Правила исчисления срока:

- срок истекает в соответствующие число и месяц последнего года срока (т.е. то же число того же месяца через три года);

- если дата окончания срока выпадает на выходной или праздничный день, окончание срока переносится на следующий за ним рабочий день.

Например: ошибочный платеж произведен 28 октября 2014 года, поскольку 28 октября 2021 года – суббота, то обратиться за возвратом (зачетом) переплаты необходимо по 30 октября 2021 года включительно.

Срок обращения в суд при оспаривании решения налоговиков – 3 месяца со дня, когда налоговый орган отказал в зачете (возврате) либо не вынес решение о зачете (возврате) в установленный Налоговым кодексом срок (это 10 рабочих дней).

В суд можно также обратиться с материальным требованием о зачете или возврате излишне уплаченных налогов, т.е. подать в суд заявление не об обжаловании решения налогового органа, а о возврате (зачете) излишне уплаченной суммы налога. В этом случае действует общий срок исковой давности – 3 года. Грань тут тонкая, юридическая: если у вас именно такой случай – обратитесь к юристу.

Излишне взысканный налог

Срок обращения в налоговый орган – 1 месяц со дня, когда вы узнали о взыскании, или когда вступил в силу судебный акт о неправомерном взыскании налога.

Срок обращения в суд – 3 года со дня, когда вы узнали или должны были узнать о взыскании излишних платежей.

P.S. Все сделали и ждете возврат или зачет? Наберитесь терпения…

Зачет взаимных требований: когда и как проводить

Суды считают возможным, например, зачесть требования об оплате задолженности заказчика за выполненные работы и об уплате неустойки за нарушение подрядчиком сроков выполнения работ, ведь, несмотря на различную правовую природу, эти требования являются денежными, то есть однороднымиПостановление Президиума ВАС от 19.06.2012 № 1394/12. В принципе стороны могут договориться о зачете неоднородных требованийп.

4 Постановления Пленума ВАС от 14.03.2014 № 16, допустим таких, когда задолженность одной стороны выражена в рублях, а другой — в иностранной валюте. Но тогда компаниям нужно согласовать курс, по которому валютный долг будет переведен в рубли. Наступление срока исполнения обязательств На момент проведения зачета уже должен наступить срок оплаты каждого требования по договору. Специально для сайта www.4dk-audit.ru Одним из способов расчетов между организациями является зачет взаимных требований (ст.410 ГК РФ). При этом исключений для какого-либо круга лиц, являющимися сторонами сделки зачёта взаимных требований, законодательством не предусмотрено. Из этого следует, что взаимозачёт может быть проведён и с иностранным контрагентом. Однако следует учитывать, что зачет возможен при одновременном выполнении следующих условий: — организации, которые намерены провести взаимозачет, должны иметь друг к другу встречные требования; — встречные требования организаций должны быть однородными; — срок исполнения встречного однородного требования:

- уже наступил;

- не был указан в договоре;

- был определен моментом востребования.

При этом в гражданском законодательстве отсутствует определение однородного требования.

Естественно, доходы и расходы учитываются в целях налогообложения при условии, что они являются принимаемыми. При УСН доходы и расходы определяются по кассовому методу, поэтому дата погашения задолженности путем проведения взаимозачета будет являться датой признания и дохода и расхода одновременно (п.

НК РФ). При этом нужно учитывать правила признания определенных видов расходов при УСН. Например, расходы на приобретение товаров для дальнейшей реализации можно учесть только после их фактической реализации (пп.

2 п. 2 ст. 346.17 НК РФ). Если взаимозачет проводится по задолженности контрагентов за поставленные товары (работы, услуги), то на расчете НДС это никак не отразится: обязательство по уплате НДС возникло в момент отгрузки товаров (работ, услуг), а право на вычет – при принятии к учету приобретенных товаров (работ, услуг).

Малый срок владения имуществом

Пускай ради нас с вами существует большая семья Иванцовых, во главе которой стоит Иван Петрович. Не так давно семья приобрела квартиру, но по независящим от нас причинам решила ее сменить. Продавцом и покупателем пускай выступает Иван Петрович, а, значит, он будет главным героем истории.

Для того чтобы претендовать на налоговые вычеты, а значит воспользоваться взаимозачетом, Иванцов должен отвечать двум условиям:

- он получает официальный доход и отчисляет НДФЛ по ставке 13%;

- ранее правом на вычет не пользовался (или использовал его не полностью после 2014 года).

Теперь рассмотрим подробнее, что необходимо знать Ивану Петровичу.

Продажа квартиры

Если жилая площадь принадлежит собственнику меньше трех лет (а с 01.01.2016 – меньше 5 лет), придется ознакомиться с налоговым законодательством. Продавец должен выплатить налог 13% с суммы, за которую продана собственность.

Закон говорит о том, что бывший собственник может уменьшить выплату налога на сумму вычета, и последняя не должна превышать 1 млн р. Что это означает на практике?

В году, следующим за тем, когда была продажа собственности, Иван Петрович должен предоставить декларацию 3-НДФЛ для уплаты налога с этого дохода. Одновременно с этим он может воспользоваться вычетом. После чего выплату 13% производить не с фактической стоимости квартиры, а с суммы, уменьшенной на налоговую льготу.

Есть 2 варианта, как можно уменьшить налоговую базу:

- Налоговый вычет 1 000 000 р. Если квартира продана дешевле, чем за 1 млн р., вычет предоставляется на фактическую стоимость жилья.

- Существует и другой вариант. Если Иванцов может подтвердить расходы, которые он понес, приобретая эту квартиру, то он может претендовать на вычет со всей потраченной суммы.

Например, Иван Петрович год назад приобрел квартиру за 1 950 000 р. Теперь он продает это жилье за 3 300 000 р. Поскольку у продавца сохранились платежные документы годовалой давности, у него есть выбор на какую сумму оформлять налоговый вычет.

Вариант 1. Вычет на 1 млн р. Иванцов должен выплатить налог 13%*(3 300 000 р. – 1 000 000 р.)=299 000 р.

Вариант 2. Вычет на сумму расходов. Получаем налог 13%*(3 300 000 р. – 1 950 000 р.)=175 500 р.

Второй вариант оказывается предпочтительней, если квартира приобреталась за сумму больше, чем максимальный вычет.

Но очень часто новая квартира продается по той же цене, за которую покупалась. В этом случае, математика получается еще интересней.

Пусть приятель Иванцова Кольцов Сергей Петрович купил свою квартиру за 3 млн. руб, а через год вынужден был ее продать. В договоре была указанна та же самая цифра. У Сергея Петровича есть тоже 2 варианта, какую налоговую льготу использовать: 1 млн.руб или в счет расходов.

Вариант 1. Из общей суммы продажи вычитаем льготу и с оставшейся суммы платим налог: 13%*(3 млн. — 1 млн.) = 260 000 руб.

Вариант 2. Компенсируем доход от продажи расходами на приобретение этого же объекта недвижимости: 13%*(3 млн. — 3 млн.) = 0 руб.

Как говорится, думайте сами, какой вариант Вам наиболее симпатичен.