Проводя оплаты таможенных платежей на счет казны Российского государства, специально имеется свой классифицирующий код, который действует для резидентов России, ведущих торговлю с иностранными государствами.

Эта схема требует строгого порядка при заполнении реквизитов платежек. Порядок заполнения и оформления платежных документов, излагаются в положениях Центробанка РФ и в приказе Минфина РФ. Оформлять документ можно по одному платежу с указанием КБК 15311009000010000180. Этот код бюджетной классификации расшифровывается так:

- Авансовый платеж в счет будущих таможенных или иных платежей.

Оплата таможенных платежей — старые реквизиты для оплаты до 31.12.2018

. C 1 ЯНВАРЯ 2021 ПЛАТЕЖИ ПЛАТЯТСЯ ПО НОВЫМ РЕКВИЗИТАМ .

Данная страница предназначена для тех компаний, у которых еще не оформлен ЕЛС. Если ЕЛС уже есть, то вам сюда

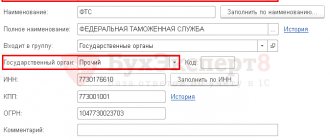

Реквизиты для заполнения платежки в таможню:

банк получателя – Операционный департамент Банка России, г. Москва 701

БИК 044501002, счет № 40101810800000002901,

получатель – Межрегиональное операционное УФК (ФТС России),

КБК (графа 104 в п/п)- в зависимости от назначения платежа (см.ниже)

В графу 107 обязательно код таможни (см. ниже)

Все таможенные платежи (пошлина, сборы, НДС и акцизы) оплачиваются безналичным путем.

В абсолютном большинстве случаев требуется сделать 2 платежа: авансовый платеж и пошлина. Авансовый платеж подходит для таможенных сборов за оформление, НДС и акциза. Второй, соответственно, для ввозной пошлины. О расчете размера таможенных платежей я рассказывал тут .

При оплате платежей АРХИВАЖНО правильно заполнить платежное поручение! Очень часто даже опытные участники ВЭД совершают ошибки при заполнении платежки.

Образец заполнения авансовой платежки до 31/12/2018 (т.е. для оплаты сборов и НДС) представлен ниже:

Значения, которые выделены желтым цветом, нужно заменить на свои.

Несомненно любой бухгалтер или руководитель сможет самостоятельно заполнить реквизиты получателя, НО на что стоит обратить внимание:

— графа 101- сюда вбиваем ваш статус как участника ВЭД. Для юридических лиц это 06, для индивидуальных предпринимателей – 17.

— графа 104 – код КБК. Для авансовых платежей это « 15311009000010000180 » (данные устарели) Новые реквизиты по этой ссылке.

— графа 105 – код ОКТМО — всегда 45328000

— графа 107 является для всех почему-то самой сложной. В ней чаще всего делают ошибки. В этой графе указываем код таможни. Это не код таможенного поста, а код той таможни, к компетенции которого относится пост, где вы оформляетесь. Этот код состоит из 8 цифр. Если вы знаете название таможни, то код можно посмотреть здесь . При неправильном заполнении графы 101, как правило, банк-клиент не даст заполнить эту графу.

— графы 106,108-110- не заполняются.

Образец заполнения платежки на ввозную пошлину (до 31/12/2018):

Для оплаты ввозной пошлины нужно поменять только КБК и назначение платежа. Все остальные графы остаются прежними.

КБК для пошлины такой « 15311011010011000180 » (данные устарели) . Новые реквизиты по этой ссылке.

При ошибочном заполнении платежки ваши денюжки уйдут не туда, куда надо и вы не сможете выпустить груз. Если не заполнить графу 107 деньги повиснут на счетах ФТС, как неопознанные, и на их вытаскивание оттуда придется потратить несколько рабочих дней. Для их перечисления нужно обратиться с заявлением в отдел платежей ФТС. Заявление можно отправить факсом по телефону, указанному на сайте ФТС. При неправильном заполнении графы 104 (КБК) нужно обратиться с заявлением о возврате в отдел платежей той таможни, куда улетели деньги.

Новые КБК для оплаты таможенных платежей в 2021 году

Реквизиты для оплаты и образец заполнения платежных поручений можно найти в этой статье.

С 1 января 2021 года оплату таможенных платежей ФТС рекомендует производить с указанием новых КБК:

| Наименование вида платежа | КБК |

| Авансовые платежи в счет будущих таможенных и иных платежей | 153 1 1000 110 |

| Таможенные сборы | |

| НДС | |

| Акцизы | |

| Вывозные таможенные пошлины | |

| Совокупного таможенный платеж для физических лиц | |

| Денежный залог в обеспечение уплаты таможенных и иных платежей | |

| Ввозные таможенные пошлины | 153 1 1000 110 |

| Ввозные таможенные пошлины (пени и проценты) | 153 1 1000 110 |

| Специальные, антидемпинговые и компенсационные пошлины | 153 1 1000 110 |

| Специальные, антидемпинговые и компенсационные пошлины (пени и проценты) | 153 1 1000 110 |

| Предварительные специальные, предварительные антидемпинговые и предварительные компенсационные пошлины | 153 1 1000 110 |

| Предварительные специальные, предварительные антидемпинговые и предварительные компенсационные пошлины (пени и проценты) | 153 1 1000 110 |

| Утилизационный сбор за колесные транспортные средства (шасси) и прицепы к ним, кроме ввозимых с территории Республики Беларусь | 153 1 1200 120 |

| Утилизационный сбор за колесные транспортные средства (шасси) и прицепы к ним, кроме ввозимых с территории Республики Беларусь (пени) | 153 1 1210 120 |

| Утилизационный сбор за колесные транспортные средства (шасси) и прицепы к ним, ввозимые с территории Республики Беларусь | 153 1 1200 120 |

| Утилизационный сбор за колесные транспортные средства (шасси) и прицепы к ним, ввозимые с территории Республики Беларусь (пени) | 153 1 1210 120 |

| Утилизационный сбор за самоходные машины и прицепы к ним, кроме ввозимых с территории Республики Беларусь | 153 1 1200 120 |

| Утилизационный сбор за самоходные машины и прицепы к ним, ввозимые с территории Республики Беларусь | 153 1 1200 120 |

| Государственная пошлина за принятие предварительных решений по классификации товаров по единой ТН ВЭД ТС | 153 1 0800 110 |

| Государственная пошлина за выдачу акцизных марок для маркировки алкогольной продукции | 153 1 0800 110 |

| Прочие доходы от компенсации затрат федерального бюджета | 153 1 1300 130 |

| Средства, уплачиваемые импортерами таможенным органам за выдачу акцизных марок | 153 1 1500 140 |

Источник: приказ Минфина России от 8 июня 2021 г. № 132н «О порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения»

Если в данном материале Вы не нашли ответ на интересующий вопрос, то пишите по адресу [email protected] и в скором времени я обновлю статью.

Возможно Вас заинтересует следующее: 1) Образец заполнения п/п 2) Считаем таможенные платежи 3) Как посчитать таможенную стоимость? 4) Классификаторы и прочая полезная информация по содержанию и заполнению декларации

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

КБК по НДС для налоговых агентов

Организация и ИП считаются налоговыми агентами по НДС, когда:

- приобретают продукцию, услуги, работы у иностранной фирмы, которая не состоит на учете в ФНС РФ, и реализуют их в РФ;

- арендуют имущество, которое находится в собственности государства или муниципального образования, а также приобретают казенное имущество;

- по решению суда реализуют имущество, а также бесхозное, конфискованное или скупленное имущество;

- выступают посредниками иностранной компании, не зарегистрированной в РФ.

Налоговый агент во всех вышеперечисленных случаях обязан удержать НДС из сумм, которые он должен контрагенту, и перечислить налог в бюджет. От этой обязанности не освобождаются компании, которые применяют специальные режимы налогообложения.

В платежном поручении налоговые агенты указывают тот же КБК, что и юридические лица — плательщики налога. При этом в поле 101 платежки необходимо указать, что налог перечисляется налоговым агентом (код «02»).

Что случилось?

ФТС России издала приказ от 31.03.2017 N 480, которым утвердила Перечень соответствия классификатора видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы, кодам бюджетной классификации. Этот перечень необходим для определения правильных КБК по наименованиям видов платежей, применяемых на территории Евразийского экономического союза. Плательщики должны использовать перечень при перечислении средств в бюджетную систему Российской Федерации в 2021 году.

Как заполнить платежное поручение на уплату НДС по новым правилам?

Чтобы вы могли твердо знать, что исполнили свою обязанность по расчету и уплате НДС, мы расскажем вам, как правильно заполнить платежное поручение для перечисления налога в бюджет.

НЕ ПРОПУСТИТЕ! С 01.01.2021 произошли изменения в реквизитых платежного поручения на уплату налогов. До 01.05.2021 будет действовать переходный период (то есть оформлять платежки можно по старым правилам). А с 01.05.2021 нужно применять только новые правила.

Начнем заполнять платежное поручение сверху вниз. Некоторые данные, например, название налогоплательщика, его ИНН, КПП, а также банковские реквизиты, бухгалтерская программа подставит в документ самостоятельно. Мы же акцентируем внимание на тех реквизитах, которые характерны именно для налоговых платежей вообще и конкретно для НДС.

Поле 101, в котором указывается статус плательщика, может принять значение 01 — если плательщик является юрлицом, 09 — если платит ИП (для ИП указание ИНН обязательно).

ОБРАТИТЕ ВНИМАНИЕ! Если вы платите НДС при ввозе импортных товаров, то в поле 101 должно стоять значение 06. Если выступаете налоговым агентом по НДС, то ставится код 02.

Сумма налога к уплате округляется до полного рубля (п. 6 ст. 52 НК РФ). Реквизиты получателя платежа, то есть ИФНС, к которой относится компания, можно получить на сайте инспекции или уточнить по телефону горячей линии ИФНС.

Вид операции для любых платежных поручений — 01. Очередность платежа для НДС — 5.

УИН в поле 22 — 0. Тип платежа (поле 110) отныне заполнять больше не нужно: банки примут платежку с пустым значением поля, как того и требует ФНС.

КБК по НДС для уплаты самого налога — 182 1 0300 110 (товары или услуги реализуются в РФ), КБК для платежа НДС по импорту зависит от страны-импортера (182 1 0400 110 для товаров из Белоруссии и Казахстана, для остальных стран — 153 1 04 0100001 1000 110).

Поле «Основание платежа» — ТП, платеж текущего периода. Далее нужно указать налоговый период — квартал, за который перечисляется налог. В поле «Номер документа» нужно поставить 0, а в поле «Дата документа» — дату подписания декларации по налогу.

ОКТМО в платежном поручении состоит из 8 или 11 знаков, его значение можно уточнить в ИФНС или интернете. Указывать его обязательно.

Назначение платежа рекомендуем указывать следующее: «1/3 НДС за _ квартал 20__ г. по сроку уплаты «___»________20___г.».

Обратите внимание: налог можно перечислять по частям, а можно одной суммой сразу. От чего это зависит, читайте в статье «В каких случаях возможна уплата НДС по 1/3 (долями)?».

Эксперты КонсультантПлюс подготовили образец платежного поручения на перечисление НДС. Получите пробный доступ к системе бесплатно и переходите к образцу и комментариям по его заполнению.

При перечислении пеней по НДС имеет значение, самостоятельно ли погашает неплательщик задолженность или по требованию ФНС. В первом случае в платежном поручении в поле «основание платежа» нужно поставить ЗД, а в назначении платежа УИН указать равным 0.

Если же погасить пени потребовали налоговики, то нужно в поле 22 «Код» привести номер УИН, указанный в требовании, а если в требовании его нет, тогда 0.

См. также: «Нужен ли УИН в платежке на штраф?».

Основание платежа в данном случае — ТР. Срок уплаты — крайний срок для погашения задолженности перед бюджетом в соответствии с требованием инспекторов. Поле «Номер документа» — номер требования, «Дата документа» — дата требования.

Смотрите образец платежки на уплату пеней по НДС в системе КонсультантПлюс. Получите доступ к К+ бесплатно и скачивайте образец вместе с комментариями по его заполнению.

Аналогично заполняется и платежное поручение на перечисление штрафа по НДС.

Итоги

КБК по НДС в 2020-2021 годах не менялись: сами коды зависят от того, реализовывались товары в РФ или были ввезены из-за рубежа, а также от типа платежа: текущий платеж, штраф или пеня. Ошибка в указании КБК не является для фирмы критичной, но лучше сверяться с нашей статьей при указании КБК, чтобы не переживать, вовремя ли поступил платеж в бюджет, и не спорить с налоговиками.

О КБК по другим налогам вы можете прочитать в наших статьях:

- «Расшифровка КБК в 2020-2021 годах — 18210102010011000110 и др.»;

- «КБК для уплаты НДФЛ с дивидендов в 2020 году»;

- «КБК по земельному налогу в 2019-2020 годах для юридических лиц»;

- «КБК по страховым взносам на 2021 — 2021 годы — таблица»;

- «КБК для уплаты ЕНВД в 2021 — 2021 годах для ИП».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.