Каждый УСН-плательщик, будь то компания или бизнесмен, уплачивает единый налог, исходя из требований, определенных для выбранного режима налогообложения. Несмотря на различие в формах собственности предприятий и в расчете упрощенного налога, его перечисление оформляется стандартным платежным поручением, безупречное заполнение всех необходимых атрибутов которого становится гарантом своевременного перечисления в бюджет. Поговорим об особенностях оформления подобных платежек предприятиями и предпринимателями, применяющими УСН.

Как узнать реквизиты налоговой для уплаты налога УСН

Узнать реквизиты налоговой для уплаты налога по УСН можно с помощью сервиса «Определение реквизитов ИФНС» на сайте налоговой. С его помощью вы можете найти необходимые данные, зная только адрес своей прописки.

Если вам известен номер налоговой инспекции, вы также можете напрямую перейти на её официальную страницу из поисковой системы, задав запрос с указанием номера ИФНС и региона. В разделе «Официальные реквизиты инспекции» будет ссылка «Платежные реквизиты инспекции».

В новой версии личного кабинета ИП раздел «Адрес и платежные реквизиты Вашей инспекции» находится в сервисе «Обращение в налоговый орган». Он открывается в общем списке при нажатии на кнопку «Все сервисы» на главной странице личного кабинета.

Порядок заполнения квитанций

Актуальные реквизиты для оплаты налогов предприниматели могут получить, воспользовавшись специальным сервисом. Онлайн-программа формирует документы с учетом действующих КБК, места регистрации плательщика и прочих факторов.

Проконсультироваться по вопросам заполнения квитанции представители бизнеса вправе в налоговой инспекции. Сотрудники территориальных подразделений обязаны оказывать помощь бесплатно. Обратиться за информацией разрешено лично, через представителя или по телефону.

Как правильно заполнить платежку ИП на УСН «доходы»

Основные реквизиты можно разделить на несколько групп.

1. Сведения о налогоплательщике

Необходимо указать фамилию, имя, отчество, ИНН и адрес прописки. Адрес указывать обязательно, без него банк не пропустит налоговый платеж. В платежном поручении также указываются расчетный счет налогоплательщика, банк, где он открыт, его БИК и корсчет, КПП остается незаполненным.

Для дополнительной идентификации статуса налогоплательщика указываются в полях:

- 101 — код 09;

- 105 — код ОКТМО, соответствующий муниципальному образованию, где вы прописаны.

2. Сведения о получателе платежа

Реквизиты заполняются с учетом полученных сведений о платежных реквизитах налоговой инспекции.

Несмотря на то, что средства предназначаются для налоговой инспекции, фактическим получателем платежа необходимо указать управление федерального казначейства по соответствующему региону, а название конкретной инспекции прописать в скобках.

Номер корреспондентского счета не заполняется.

3. Сведения о платеже

Основные данные проставляются в полях:

- 6 и 7 — сумма платежа прописью и цифрами соответственно;

- 24 — назначение платежа;

- 104 — КБК;

- 106 — основание платежа;

- 107 — налоговый период;

- 108 и 109 — номер и дата документа.

КБК определяет тип налогового платежа. Для УСН «доходы» применяются следующие коды:

- 182 1 0500 110 — основная сумма налога;

- 182 1 0500 110 — пени по налогу;

- 182 1 0500 110 — проценты по налогу;

- 182 1 0500 110 — штрафы за просрочку налогового платежа.

Самые распространенные основания платежа:

- ТП — платежи в пределах установленного срока оплаты;

- ЗД — погашение просроченной задолженности в добровольном порядке;

- ТР — погашение долга после выставленного налоговым органом требования.

Для других случаев предусмотрены свои коды, их можно уточнить на сайте налоговой или с помощью справочных сервисов.

Налоговым периодом при оплате аванса по УСН является квартал, при оплате последнего платежа — год. Если платеж уплачивается по требованию о погашении задолженности, ставится указанный в нем срок уплаты.

Номер и дата документа проставляются в соответствии с полученным требованием. При основаниях платежа ТП и ЗД вместо них ставятся нули.

В полученном требовании также может быть указан УИН, его необходимо отразить в поле 22.

Где взять квитанцию?

Разумеется, если Вы используете программу бухгалтерского учета (например, “1С”), то делается это нажатием двух-трех кнопок. А как быть, если нет такой программы?

Тогда можно воспользоваться сервисом формирования квитанций от самой Налоговой Службы РФ (ФНС).

Кстати говоря, рекомендую пользоваться именно им (если нет бухгалтерской программы), так как это официальный сервис ФНС.

Но обратите внимание, что если у вас открыт счет ИП в банке, то настойчиво рекомендуется платить налоги (и взносы) только с него. Дело в том, что банки, начиная с 2021 года, и этот момент контролируют. И если у вас открыт счет в банке для ИП, то обязательно платите все налоги и взносы только со счета ИП, а не наличными.

Как сформировать квитанцию для оплаты аванса по УСН?

Идем на официальный сайт Налоговой РФ по этой ссылке:

https://service.nalog.ru/payment/payment.html?payer=ip#paymentEdit

Даем согласие на обработку персональных данных и нажимаем на кнопку “Продолжить”:

Выбираем способ оплаты «Заполнение всех платежных реквизитов документа»

И попадаем на следующий экран:

Указываем здесь, что платит ИП при помощи платежного документа (то есть, при помощи квитанции). И жмем кнопку “Далее” и переходим на следующий экран.

Вводим код своей ИФНС + ОКТМО

В поле “Код ИФНС” вводим код своей налоговой инспекции. Пусть наш ИП живет в гор. Иваново, код его налоговой инспекции 3702 , а код ОКТМО 24701000 (см. скриншот ниже).

Разумеется, Вы введете код своей налоговой инспекции и свой ОКТМО. Если не знаете их, то можете уточнить в своей налоговой инспекции.

Или попробуйте определить код своей налоговой инспекции + ОКТМО при помощи функции “Определить по адресу”.

Ставите галочку напротив надписи “Определить по адресу” и вводите свой адрес по прописке. Но, все-таки, рекомендую еще раз сверить эти данные со своей налоговой инспекцией, если не до конца уверены.

Регламентирование применения кодов бюджетной классификации

КБК применяется для учета расходов, доходов и используется в налоговом и бухгалтерском учете, при помощи которого оформляются платежные документы.

КБК значительно облегчило работу при распределении бюджета среди регионов РФ на федеральном уровне на будущий год. При оплате платежа есть возможность полностью определить его категорию, назначение, кто и когда его отправил. Набор из 20 цифр, каждая из которых относится к категориям платежа.

КБК классифицирует различные категории оплат:

- штрафы за причиненный ущерб;

- уплата страховок;

- налоги любых категорий;

- госпошлины и др.

При неправильном написании кода деньги могут уйти совершенно в другом направлении, что впоследствии грозит наложением штрафов.

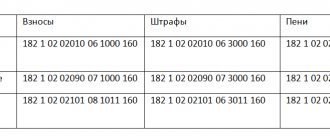

КБК по страховым взносам ИП «за себя» в 2021 году

Индивидуальные предприниматели в 2021 году платят страховые взносы «за себя» по КБК, приведенным ниже:

| Вид взноса | КБК при уплате | ||

| взноса | пени | штрафа | |

| В ПФР (фиксированный платеж и 1% с превышения дохода 300 тыс. руб.) | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| В ФФОМС | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

Единые для всех налогоплательщиков

Общими сведениями, которые предоставляют налогоплательщики, являются паспортные данные, их вносить необходимо обязательно. Код КБК различается для категорий платежей и направления в бюджет. Поэтому код для прибыли и доходов минус расходы будут различаться. Реквизиты для уплаты налога УСН, назначение платежа и все остальное заполняется по такому же принципу.

Поменяться могут только при условии, что плательщик сам поменял какие-либо данные, к примеру, фамилию, название организации. Все данные по реквизитам обновляются в соответствии с законодательными актами, сообщат о которых органы ФНС.

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2020 года. Отпускные ему были выплачены 2 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 2 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 31 марта 2021 года (перенос на 06.05.2020 из-за коронавируса, карантина и нерабочих дней).

Удержанный НДФЛ в 2021 году, в общем случае, уплачивайте реквизитам той ИФНС, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). ИП, в свою очередь, платят НДФЛ в инспекцию по месту своего жительства. Однако ИП, ведущие бизнес на ЕНВД или патентной системе налогообложения, перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.

После того как в бюджет поступит НДФЛ, перечисленный налоговыми агентами, эти денежные средства распределяются между бюджетом субъекта РФ и бюджетами муниципальных образований (поселений, муниципальных районов, городских округов) по нормативам, установленным бюджетным законодательством.

Федеральный закон от 08.06.2020 № 172-ФЗ освободил от уплаты НДФЛ за 2 квартал 2021 ИП, нотариусов, адвокатов, иных специалистов частной практики, пострадавших от коронавируса. Это авансовый платеж за полугодие 2021 минус аванс за 1 кв. 2021.

Оплата в отделении банка

Для оплаты госпошлины на открытие ИП в отделении банка необходимо:

- Скачать или получить в самом банке квитанцию на оплату. Скачать бланк на оплату пошлины в 2021 году можно здесь.

- Внести в документ реквизиты органа, который будет производить регистрацию ИП (ИФНС или МФЦ).

- Оплатить госпошлину в отделении любого банка России.

Заполнить квитанцию на оплату платежа за регистрацию ИП можно и на сайте ФНС (порядок заполнения через сервис ФНС см. ниже). Система самостоятельно внесет в документ все необходимые реквизиты. Останется только распечатать и отнести в банк.

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей.

Совет: не оплачивайте их каждый месяц. Смысла нет. Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 — в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР. Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 — 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС.

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

Размеры платежей

Совокупный обязательный фиксированный платеж по страховым взносам ИП за 2021 г. – 40 874 руб. Он включает взнос на ОПС – 32 448 руб. и взнос на ОМС – 8426 руб. (пп. 1, 2 п. 1 ст. 430 НК РФ).

Срок уплаты фиксированного платежа за 2021 г. – не позднее 31.12.2020. Вы можете уплатить взносы частями в течение года или единовременно. Взносы на ОПС и ОМС перечислите в ИФНС двумя отдельными платежками:

КБК фиксированного взноса на ОПС – 182 1 02 02140 06 1110 160.

КБК фиксированного взноса на ОМС – 182 1 02 02103 08 1013 160.

| Вид взноса | КБК |

| Страховые взносы на ОПС за себя (в.ч. 1%-ные взносы) | 182 1 0210 160 |

| Страховые взносы на ОМС за себя | 182 1 0213 160 |

Если взнос уплачен на неверный КБК, он «зависнет» в невыясненных платежах. Налоговая его не увидит и может начислить пени на сумму задолженности. Однако это незаконно — ведь ошибка в КБК не является основанием для признания обязанности по уплате взноса неисполненной (Письмо ФНС России от 10.10.2016 № СА-4-7/[email protected]).

Если вы ошиблись с КБК, составьте заявление на розыск (уточнение) платежа. В заявлении укажите вид страхового взноса, КБК на который он был уплачен и налоговый период (год, за который он платился). К заявлению необходимо приложить документ, подтверждающий уплату этого взноса.

Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса ИП снизил на 1 МРОТ размер ежемесячных фиксированных взносов на ОПС (за себя) на весь 2021 год – с 32 448 руб. до 20 318 рублей.

Тарифы фиксированных взносов

В 2020

году действуют следующие тарифы

для платежей ИП «за себя»

:

| Плательщики | ПФР, страховая часть | ФФОМС |

| ИП (независимо от системы налогообложения), нотариусы, адвокаты и иные лица, обязанные уплачивать фиксированные взносы | 22.0% (из них 6% солидарная часть тарифа, 16% индивидуальная) | 5.1% |

Зачем нужны тарифы взносов, если они считаются у ИП не в процентах от дохода? А от тарифа взносов ПФР зависит сколько пенсионных баллов вам начислят.

Расчет взносов при доходах свыше 300 тыс.рублей

В случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, помимо фиксированных пенсионных взносов указанных выше (32448 руб.) уплачиваются взносы в размере 1% от дохода, превышающего 300 000 рублей. Обратите внимание! Взносы по медицинскому страхованию с доходов свыше 300 тыс.рублей не уплачиваются

! Т.е. сумма взносов в ФФОМС фиксированная для всех ИП, вне зависимости от суммы годового дохода.

Пример:

Доход индивидуального предпринимателя в 2021 году составил: 350 000 руб. по деятельности, облагаемой УСН и 100 000 руб. по деятельности, по которой применяется ЕНВД (как считаются доходы, указано выше). Итого 450 000 руб. Сумма взносов в ПФ за 2021 год составит 32 448 + (450 000 − 300 000) × 1% = 33 948руб. Сумма взносов в ФФОМС 8 426 руб.

Общая сумма фиксированных страховых взносов в ПФ за год не может быть более восьмикратного фиксированного размера страховых взносов, установленного на год. Т.е. не больше, чем 32 448×8 = 259 584 руб.

Пример:

Доход индивидуального предпринимателя на УСНО в 2021 году составил: 30 000 000 руб. Сумма взносов за 2021год составила бы 32 448 + (30 000 000 − 300 000) × 1% = 329 448 руб, однако поскольку она больше максимально возможных взносов 259 584 руб., уплачивается 259 584 руб. взносов в ПФ и взносы в ФФОМС в размере 8 426 руб.

КБК для оплаты единого налога при упрощенке с разницы между доходами и расходами

Например, ставка УСН «Доходы минус расходы» Санкт-Петербург 2021 равна 7 %. Такой процент установлен с 01.01.2021 по настоящее время. До этого периода в Санкт-Петербурге применялась ставка в 10 % от суммы полученной разницы между доходами и затратами. А вот в Московской области пониженная ставка устанавливается в отношении отдельных видов деятельности. Например, 10 % — для обрабатывающего производства предприятий города Москвы.

Обратите внимание, что и здесь законодатели установили ограничения. Ставка по УСН «Доходы минус расходы» не может быть менее 5 %, и не может превышать 15 %. Льготу утверждает власть субъекта. Если таковой привилегии не предусмотрено, налогоплательщики исчисляют налог по максимальной ставке — 15 %.

Рекомендуем прочесть: Сумма Пособия На Погребение В 2021

Новшества по КБК с 1 января 2021 года

С 2021 г. КБК нужно брать из Приложения 1 к Порядку, утвержденному Приказом Минфина России от 06.06.2019 N 85н, Приложений 1, 2 к Приказу Минфина России от 06.06.2019 N 86н. Это новшество. В 2021 году коды брали из Приложений 1, 2, 3 к Порядку, утвержденному Приказом Минфина России от 08.06.2018 N 132н;

Мы, условно, обобщили новые КБК с 1 января 2021 года в несколько групп изменений.

Изменение № 1: Новые КБК по госпошлине

Новые КБК с 2021 года касаются новых платежей, которые будут перечислять . Например, с 2021 года ФНС начнет вести единый ресурс бухгалтерской отчетности. Налоговики предоставят данные из балансов, но за это потребуют плату. Деньги надо провести по КБК 182 1 1300 130 (приложение 2.1 к приказу № 86н в ред. приказа № 149н).

Также добавили коды для госпошлины за комплексное экологическое разрешение (048 1 0800 110), платежей за сведения из ЕГРН (321 1 1301 130).

Изменение № 2: новые КБК для штрафов за нарушения

В 2021 году для штрафа за каждый вид налоговых нарушений предусмотрен свой КБК. Вместо двух КБК по штрафам из главы 16 НК нужно использовать 20 кодов (подробности – в таблице ниже).

Также введены новые коды для административных штрафов за просрочку декларации, непредставление сведений в ИФНС и другие нарушения в области финансов, налогов и сборов (см. ниже таблицу КБК по административным налоговым штрафам).

Для штрафов за нарушения законодательства о госрегистрации, незаконную продажу товаров, неприменение ККТ тоже ввели отдельные коды (см. таблицу КБК для штрафов за нарушения в предпринимательской деятельности).

Еще добавили коды для уплаты административных штрафов за нарушение правил охраны окружающей среды, правил дорожного движения для большегрузов и пр.

Изменения № 3: новые КБК по акцизам

Для акцизов по этиловому спирту из пищевого и непищевого сырья, который произвели в России, установили один код 182 1 03 02011 01 1000 110 вместо кодов 182 1 0300 110 и 182 1 03 02012 01 1000 110 . Коды для акцизов на импортный этиловый спирт и винный, виноградный, плодовый, коньячный, кальвадосный, висковый дистилляты остались прежними. Смотрите таблицу с КБК акцизов по товарам, произведенным в России.

Сроки перечисления платежей

Авансы перечисляют ежеквартально не позднее 25 числа месяца, следующего за истекшим отчетным периодом: I кварталом, полугодием, 9 месяцами.

По итогам четвёртого квартала авансовый платёж отдельно не перечисляют, так как с завершением квартала оканчивается календарный год и нужно рассчитывать налог на УСН по итогам года.

Срок перечисления налога:

- для организаций — не позднее 31 марта года, следующего за истекшим годом;

- для индивидуальных предпринимателей — не позднее 30 апреля года, следующего за истекшим годом.

Если последний день срока уплаты приходится на выходной, платеж переносится на ближайший рабочий день.

Общий порядок оформления налоговых платежных поручений

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

Это важно знать: Где платить налог на имущество физических лиц