Экологический налог не представлен в Налоговом кодексе как отдельный вид платежа в бюджет. Он подразумевает взимание с субъектов хозяйствования определенных сумм за нанесение вреда окружающей среде или за потенциальную угрозу природе. Платежи осуществляются в форме экологического сбора и НВОС (платы за негативное воздействие на окружающую среду).

Экологические платежи контролируются Росприроднадзором. Этому государственному органу предоставлены полномочия по разработке и утверждению отчетных форм. Налог на экологию регулируется такими правовыми документами:

- Законом «Об охране окружающей среды» от 10.01.2002 г. № 7-ФЗ;

- Законом от 24.06.1998 г. № 89-ФЗ об отходах потребления и производства;

- Правительственными постановлениями, которыми установлены тарифы и перечни объектов, попадающих под обложение экоплатежами.

Какие налоги относятся к экологическим?

В связи с использованием определённых объектов природы, возникает необходимость уплатить налоговый сбор. Рассмотрим подробнее, в каких ситуациях это происходит.

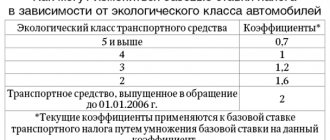

- Транспортный налог. В 2021 году его надо платить, если доказано, что транспортное средство наносит вред окружающей среде.

- Налог по добыче полезных ископаемых. Например, при добыче природных ресурсов, включая уголь и нефть, которые относятся к числу исчерпаемых.

- Водный налог. Платится в России за внесение дисбаланса в окружающую среду при использовании водных ресурсов.

- Сбор за эксплуатацию водных биологических ресурсов в России, объектов животного мира. Этот налог платится, если ущерб природе причинён в результате охоты или других видов ловли животных.

- Земельный.

back to menu ↑

Ответственность

На проверку отчетов у Росприроднадзора есть три месяца. Помимо этого, выполнение нормативов и уплату сумм на защиту экологии инспекторы контролируют во время плановых и внеочередных проверок. За нарушение требований закона о защите окружающей среды от воздействия отходов предусмотрено несколько видов ответственности, в том числе уголовная.

19 июня 2021 года вступили в силу изменения, внесенные в Кодекс об административных правонарушениях Федеральным законом от 17.06.2019 №141-ФЗ.

Введена новая статья 6.35 КоАП РФ об ответственности за нарушение санитарных норм при обращении с отходами (штрафы для должностных лиц — от 30 000 до 40 000 рублей, для компаний — от 250 000 до 350 000 рублей).

Появилась и еще одна статья — статья 8.2.1 КоАП РФ — об ответственности за разрушение озонового слоя (штраф для компаний — от 250 000 до 400 000 рублей).

Новой статьей 8.5.1 введена ответственность за непредставление или несвоевременное представление отчетности о выполнении нормативов утилизации отходов (штраф — от 70 000 до 150 000 рублей для юрлиц), а нормами статьи 8.41.1 КоАП РФ — ответственность за неуплату сбора, который должны уплачивать не утилизирующие отходы самостоятельно. Если экологический сбор за 2021 год не оплачен, штраф равняется двукратному размеру сбора, но не менее 250 000 рублей.

Порядок оплаты налогов за воздействие на окружающую среду

Обязанность по перечислению денежных средств в бюджет государства лежит на руководстве организаций, работающих в сфере природопользования. А также экологический налог в 2021 году платят фирмы, арендующие оборудование, которое наносит вред окружающей среде.

Расчёт денежной суммы экологического налога в 2021 году осуществляется самостоятельно руководством, на основании:

- Постановления Правительства РФ №344 от 2003 года, 12 июня.

- Постановления Правительства РФ №632 от 1992 года. Этим же документом руководствуются при заполнении налоговой декларации.

back to menu ↑

Как изменится заполнение декларации

Комментируемое постановление уточняет порядок составления декларации. Согласно изменениям, при заполнении отчетности не учитываются товары, которые вывозятся из РФ, а также упаковка таких товаров.

Кроме этого, оговаривается, что производители товаров представляют декларацию в отношении:

- товаров, произведенных на территории РФ;

- упаковки товаров, произведенных на территории РФ.

Импортеры отчитываются в отношении:

- товаров, ввезенных из государств — членов ЕАЭС;

- товаров, импортированных из третьих стран в РФ и прошедших соответствующие таможенные операции;

- упаковки товаров, ввезенных из государств — членов ЕАЭС;

- упаковки товаров, импортированных из третьих стран в РФ и прошедших соответствующие таможенные операции.

При этом многооборотная упаковка товаров декларируется как товар.

Производители включают в декларацию информацию о количестве товаров (упаковки товаров) на основании первичных учетных документов, товарно-сопроводительных документов, а импортеры — на основании таможенных документов и товарно-сопроводительных документов. Количество товаров, упаковки товаров указывается для каждого наименования товара, упаковки товаров в килограммах с точностью до одного килограмма.

Кто платит сбор за мусор?

Иногда обязанность по перечислению денежных средств за мусор в России лежит даже на тех, кто использует упрощённую систему налогообложения. Как и заполнение налоговой декларации.

Общее правило гласит, что плата за мусор взимается, когда размещаются отходы потребления и производства. Размещение – это не только складирование отходов в мусорные баки.

Но и содержание в специальных объектах для последующего захоронения. Если фирма занимается только этим – она складирует отходы, а не размещает их.

Другое дело – если предприниматель ведёт деятельность, и сам заключает договор со специальной фирмой по вывозу мусора (работающей по лицензии).

Выплата налогов тогда определяется условиями договора. Например, если по договору право собственности на отходы принадлежит фирме – тогда экологический сбор становится обязательным.

back to menu ↑

Как выполнить нормативы утилизации

Согласно Закону об отходах производства существует три способа достижения нормативов:

- Самостоятельная утилизация: для того, чтобы организовать процесс утилизации товаров, вышедших из употребления, необходимо получить разрешение на деятельность по обращению с отходами (в случае, если вы имеете дело с отходами I-IV классов опасности), организовать место сбора, закупить необходимое оборудование, подготовить объект для его размещения и наладить технологические процессы;

- Договор с компанией-посредником: для подачи отчетности о выполнении нормативов необходимо приложить договор со специализированной компанией и копию ее лицензии на обращение с отходами (в случае, если вы утилизируете отходы I-IV классов опасности);

- Вступление в ассоциацию производителей и импортеров: за выполнение нормативов отвечает союз импортеров и производителей. В случае невыполнения нормативов ассоциацией, издержки ложатся на каждого из ее членов).

Интересно: если норматив утилизации за прошлый год перевыполняется, то процент на текущий год можно уменьшить в объеме величины перевыполнения норматива за прошлый. (Подробнее в п. 13, ст. 24.2 Закона об отходах производства).

Общие правила уплаты экологического сбора

Экологический налог в России официально был введён только в 2015 году законом «О внесении изменений в Федеральный закон «Об отходах производства и потребления».

Плательщиками этого сбора, предусмотренного статьей 24.5 ФЗ от 24.06.1998 N 89-ФЗ, являются организации и фирмы, импортирующие или производящие товары вместе с упаковкой, которые утилизируются после утраты потребительских свойств.

Но экологический налог в 2021 году нужно платить только в том случае, если компания не выполняет свои обязательства по утилизации.

Перечень товаров и других предметов, подлежащих утилизации после утраты потребительских свойств в России, указывается в распоряжении Правительства РФ от 24.09.2015 за номером 1886-р.

Расчётные коэффициенты по каждому виду товара и упаковки помогут разобраться в том, должен ли тот или иной предприниматель платить налог.

Со ставками можно ознакомиться в Постановлении Правительства РФ от 09.04.2016 N 284.

Потому важно запомнить несколько правил.

- Если фирма производит товары, указанные в перечне, то она и утилизировать их может самостоятельно.

- А можно воспользоваться услугами сторонней организации.

- Но экологический налог в 2021 году придётся заплатить, если не было утилизировано нормативное количество отходов.

Предполагается, что импортёры и производители сами будут отчитываться по вопросам выполнения нормативов, либо отклонения от них. Но пока нет единой формы, с помощью которой это можно было бы сделать.

back to menu ↑

Экологические платежи в 2021 году: кто платит

Суть экологического сбора раскрывается в ст. 24.5 Закона № 89-ФЗ. Он представляет собой источник неналоговых поступлений в бюджет. К группе его плательщиков относятся:

- производители товарной продукции и упаковки;

- импортеры товарных изделий, упаковочных материалов.

Такие экологические платежи в 2021 году могут осуществляться как юридическими лицами, так и индивидуальными предпринимателями. Главный критерий деления субъектов хозяйствования на плательщиков и неплательщиков – наличие конкретного товара или упаковочного материала в перечне, утвержденном Правительством РФ (с января 2018 года действует правительственное Распоряжение № 2970-р от 28.12.2017 г.). Сбор взимается в отношении групп изделий и упаковки, которым после завершения периода их эксплуатации требуется утилизация. Тем, кто производит полную утилизацию самостоятельно с соблюдением требуемых нормативов, платить сбор не нужно.

Налог за загрязнение окружающей среды (плата за НВОС) установлен ст. Закона № 7-ФЗ. Его обязаны платить юридические лица и ИП, если у них имеются объекты, загрязняющие воздух или водные ресурсы. Платеж обязателен и при размещении производственных и бытовых отходов. Не относятся к категории плательщиков лица, которые осуществляют деятельность только с объектами четвертой – самой низкой группы опасности.

Платежи за загрязнение окружающей среды рассчитываются по ставкам, зафиксированным в правительственном Постановлении от 13.09.2016 г. № 913. При произведении подсчетов платы за НВОС необходимо учитывать, что выбросы от транспортных средств не считаются объектом обложения экологическими сборами. Платежи осуществляются поквартально авансовыми перечислениями, итоговая сумма обязательств выводится раз в год. Авансовые платежи равны 25% от годовой суммы платы НВОС за предшествующий период.

Как рассчитать налоги тем, кто не занимается утилизацией?

Общая сумма экологического налога в 2021 году вычисляется отдельно, по всем видам товаров, которые требуют утилизации. Формула будет такой:

Иногда в формулу подставляется масса готового товара, а иногда – количество единиц, для которых необходима утилизация.

Нормативы утилизации вместе со ставками экологического сбора помогут понять, какой показатель надо использовать для того или иного вида товара.

back to menu ↑

Формула и расчет экологического налога

Размер платежа рассчитывается по формуле.

Нужно умножить ставку экологического сбора на массу утилизируемых товаров и норматив утилизации. Ставки сбора и норматив утверждены постановлением и распоряжением правительства для каждой группы продукции. При этом по некоторым товарам норматив может быть нулевым, поэтому производитель ничего не заплатит. Это относится, в частности, к текстильным товарам, коврам, одежде.

Минфин ведет работу по систематизации неналоговых платежей с начала. Изначально министерство намеревалось создать для них отдельный закон, однако позднее было принято решение определить сборы, которые носят налоговый характер, и перенести их в НК. Для платежей, не носящих налоговый характер, все-таки возможен отдельный закон с определением правил их регулирования, индексации и введения новых пошлин.

Как заявил глава бизнес-объединения «Опора России» Александр Калинин, по переводу экологического сбора в налог еще предстоит «тщательная дискуссия», По его словам, у бизнеса нет выработанной позиции по этому вопросу.

Не пропустите: Льготы многодетным семьям

Также Александр Калинин отметил, что включение платежей в Налоговый кодекс предполагает их более жесткое регулирование.

Ранее глава Российского союза промышленников и предпринимателей Александр Шохин заявлял, что в случае занесения сборов в НК на них распространится уголовная ответственность за неуплату. Он отмечал, что бизнесу будет удобнее, если для неналоговых платежей будет создан закон прямого действия без включения сборов в НК.

Главная цель реформы неналоговых платежей — усложнить их появление. Сейчас ведомства сами могут вводить новые сборы и индексировать их по своему усмотрению. После появления закона о неналоговых платежах и включения части сборов в НК это можно будет сделать только с помощью поправок в законодательство.

Вместе с тем включение в НК некоторых платежей, имеющих налоговую природу, сделает и самих коммерсантов более ответственными, поскольку санкции за неуплату будут строже.

Экологический сбор

— это плата за утилизацию отдельных товаров, которая взимается с предприятий, производящих или импортирующих продукцию, но не способных самостоятельно ее утилизировать. Товары, за производство которых нужно платить сбор, определены в соответствующем постановлении правительства.

Сроки и отчётность

Согласно действующему законодательству, экологический налог в 2016 году перечисляется до 20 числа месяца, который следует за отчётным периодом. А сам отчётный период – это календарный квартал.

Как уже сказано выше, все расчёты вместе со ставками организация проводит самостоятельно, в зависимости от объёма загрязнений, возникающих по причине осуществления деятельности. Декларация расчёта по подобным платежам состоит из нескольких частей:

- Начинается с титульного листа, согласно кодексу по налогам.

- Далее идёт общая сумма, которую нужно перечислить в бюджет.

- Потом Раздел 1. Он посвящён выбросу вредных веществ в атмосферу стационарными объектами.

- Раздел 2. То же самое, только по объектам передвижным.

- Раздел 3. С информацией по сбросам загрязняющих веществ в водные объекты.

- Раздел 4. Посвящён размещению отходов от производства и потребления.

В расчёт уплаты со ставками надо включить только те разделы, которые действительно необходимы организации. В зависимости от того, какое негативное воздействие на окружающую среду она оказывает. Например, не нужно прикладывать и заполнять 1-й раздел, если отсутствуют стационарные объекты, которые выбрасывают вредные вещества в окружающую среду.

Есть несколько способов для предоставления декларации вместе со ставками:

- В электронном виде, по телекоммуникационным каналам связи, или же на магнитных носителях.

- На бумажных носителях. Заказным письмом с уведомлением, или через представителя организации.

В электронном виде декларации и расчёты должны иметь формат XML, как говорит налоговый Кодекс РФ.

В электронном виде декларацию можно не представлять, если плата составляет менее 50 тысяч рублей. В противном случае это требование обязательно для выполнения.

back to menu ↑

Сопутствующая отчетность

Как упоминалось ранее, производителю нужно также озаботиться формированием отчетности. Направляется она не позднее 1 апреля текущего года. Понадобится следующая отчетность:

- Декларация об объеме выпущенной продукции. В ней нужно прописать объем производимых или импортированных изделий, а также упаковки.

- Отчет об исполнении нормативов переработки. Если часть товаров была утилизирована, нужно также известить об этом Росприроднадзор.

Отчетность может передаваться в электронном формате. Сопровождать ее направлением документа в бумажной форме не нужно. Если она направляется в бумажной форме, нужно также отправить копию документа на электронном носителе. До 15 апреля предприниматель обязан сдать расчет суммы ЭС. Составляется он по форме, утвержденной приказом Росприроднадзора от 22.08.2016 №488.

Рекомендуется сдавать отчетность через соответствующую систему. В ней составляется документ, проверяются все параметры. После этого он направляется в РПН.

ВАЖНО! Датой направления отчетности будет считаться день ее отправки через интернет.

Производители товара сдают отчетность в орган РПН по месту регистрации. Компании, импортирующие продукцию, должны направить ее непосредственно в Росприроднадзор.

ВНИМАНИЕ! На официальном сайте Росприроднадзора указаны сервисы, на которых можно совершенно бесплатно составить отчетность.

Куда сдавать отчёт, перечислять деньги?

В настоящее время, согласно текущему законодательству, доходы в бюджет по негативному воздействию окружающей среды могут принимать только территориальные управления Федеральной службы по надзору в сфере природопользования.

Коротко такая организация называется Росприроднадзором. Она и определяет, кто платит взносы.

В такие территориальные органы отчётность сдаётся только в скреплённом печатью ООО или , прошитом и пронумерованном виде. Документ подаётся по адресу нахождения стационарного объекта загрязнения, а также там, где проходила государственная регистрация объекта передвижного.

Отдельный расчёт уплаты сдаётся по каждому источнику загрязнения, даже если их несколько. Если несколько объектов загрязнения эксплуатируется на территории одного объекта, уплата отражается по ним в виде единого расчёта. Но лист заполняется отдельно, по каждому из муниципальных учреждений.

back to menu ↑

О некоторых особенностях расчёта

По каждому загрязняющему веществу и отходу суммы платежа учитываются отдельно. Это касается и каждого вида топлива, на котором работают передвижные объекты. Рассчитывая уплату за экологические выбросы, надо учитывать несколько факторов:

- Дополнительные коэффициенты 2 и 1,2.

- Коэффициент экологической значимости для региона.

Выбросы так же требуют определения сразу нескольких показателей:

- Коэффициент для взвешенных веществ.

- Дополнительный коэффициент 2.

- Экологическая значимость региона.

Наконец, когда считается плата за отходы, опираются на:

- Коэффициент месторасположения объекта, где размещаются отходы.

- Дополнительный коэффициент 2.

- Экологическая значимость.

Коэффициент с учётом инфляции может добавляться ко всем перечисленным выше схемам. Он устанавливается в Федеральных бюджетах на очередной календарный год.

back to menu ↑

Расчёт платы и сопутствующие документы

Нормативные документы, которые действуют сейчас, не предусматривают дополнительного пакета документов к текущей отчётности. Но территориальные органы могут выдвинуть свои требования к предоставлению дополнительных бумаг.

- Документы для подтверждения фактического использования отходов.

- Приёмосдаточные акты.

- Договор на передачу отходов.

- Нормативные документы, включающие лимиты на размещение, ПДС, разрешения ПДВ и заключения.

- Договор аренды, свидетельство на то, что помещение находится в собственности.

Такая информация особенно важна, если дело касается крупных плательщиков. Иногда хватает лишь одной справки о производственной деятельности предприятия.

У каждого территориального органа свои правила сотрудничества. Лучше заранее об этом узнать, посетив соответствующий офис.

back to menu ↑

Малое и среднее предпринимательство. Как они платят за отходы?

Согласно законодательству, представители малого и среднего бизнеса также должны составлять отчёт об использовании товаров и отходов.

А затем, согласно действующим нормам, проводить утилизацию. Отчётность направляется представителям территориальных органов Росприроднадзора, до 15 января года, следующего за отчётным периодом.

При этом отчётность должна быть подтверждена не только договорами со сторонними организациями, но и лицензиями этих организаций.

Иначе все документы просто утратят силу. Если документы или подтверждения отсутствуют, к налогу применяют повышающий коэффициент до 0,5 единиц.

back to menu ↑

Расчет платежа по ставке экологического сбора, нормативу утилизации и объему товара

Формула расчета рассматриваемого платежа следующая:

ЭС = С × Т × Н,

где: ЭС — сумма экологического сбора;

С — ставка сбора;

Т — масса утилизируемого товара в тоннах либо количество единиц товара, подлежащих утилизации;

Н — норматив утилизации, установленный законодательно (выражается в десятых долях).

На данный момент действуют законодательно утвержденные:

- нормативы по сбору;

- ставки по экологическому сбору.

Объем утилизируемых товаров плательщик рассчитывает сам. Если товары частично утилизируются, то в формулу, рассмотренную выше, включается только неутилизированный объем товаров. То есть если, например, из 1 т использованных аккумуляторов утилизировано 200 кг, то в расчет сбора включаются 800 кг изделий.

ПРИМЕР расчета экологического сбора от «КонсультантПлюс»: ООО «Альфа» производит автомобильные и мотоциклетные шины. Свою продукцию организация не экспортирует, отходы от ее использования не утилизирует. ООО «Альфа» реализовало 100 тонн автомобильных шин и 50 тонн мотоциклетных шин. Ставка экологического сбора составляет 7 109 руб. за 1 тонну. Норматив утилизации отходов от использования шин в 2021 г. равен 30%. Экологический сбор за 2021 г. составил… Решение задачи см. в Готовом решении от КонсультантПлюс.

Сведения о расчете сбора передаются в Росприроднадзор. Подать их туда за прошедший год нужно до 15 апреля следующего года (т. е. за 2020 год — до 15.04 2021). В этот же срок нужно уплатить экологический сбор за 2021 год (п. 2 постановления Правительства РФ от 08.10.2015 № 1073).

Что будет если нарушить срок уплаты экологического сбора? Об этом подробно рассказано в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в материал.

Нужно ли офисам платить за отходы?

Может показаться, что деятельность офисов никак с этим не связана, поскольку их деятельность не влияет на окружающую среду. Но это не так.

Росприроднадзор ждёт, что платежи должны поступать от любых организаций и предприятий. Это касается и тех, кто связан с так называемым офисным бизнесом.

Ведь отходы потребления образуются всегда, включая отработанные лампы накаливания или люминесцентные лампы, мусор, картриджи от оргтехники и так далее.

Но надо учитывать, что экологический сбор должен платить тот, кому отходы принадлежат. И здесь всё снова определяется тем, как заключён договор с организацией, выводящей мусор.

Если он находится в собственности организации – она и платит налог. Если нет – то платить должны те, кто занимается вывозом.

back to menu ↑

Отражение в учете компаний расчета по транспортному налогу

У всех юридических лиц есть обязанность организовать на своем предприятии ведение бухгалтерского учета. Соответственно, при наличии транспорта в собственности налог на загрязнение окружающей среды – проводки – то есть транспортный налог должен быть отражен записями н бухгалтерских счетах.

- Д20,23,25,26,44 К68 – налог начислен;

- Д68 К51 – налог уплачен.

Выбор счета начисления зависит от того, какой счет в организации выбран в качестве затратного. К счету 68 целесообразно открыть субсчет для отражения именно транспортного налога.

О платежах за загрязнение воздуха автомобилями

Раздел 2 в отчётности заполняют те организации, у которых есть передвижные источники загрязнения. Не важно, находятся ли они в собственности, или были арендованы.

Для транспортных средств отдельно не устанавливают предельный уровень выбросов в атмосферу. Зато есть технические нормативы по выбросам загрязняющих веществ в атмосферу.

При проведении техосмотра специалисты проверяют, насколько то или иное транспортное средство соответствует указанным требованиям.

Запрещается эксплуатировать транспорт, если он выделяет количество вредных веществ больше, чем указано в действующих нормативах. Или запрет накладывается до тех пор, пока не будут устранены нарушения.

Масса выброса загрязняющих веществ не определяет нормативы по плате. Здесь определяющим фактором выступает разновидность используемого топлива, его вид.

Нормативы нужно умножать на количество топлива, которое было фактически израсходовано. Первичные бухгалтерские документы по учёту помогут точно рассчитать, сколько топлива ушло в том или ином случае. В объёмных единицах топливо учитывается у тех, кто ведёт путевые листы.

Но за тонну топлива отдельно устанавливаются базовые нормативы платы. Литры переводятся в тонны для тех, кто заинтересован в точных расчётах. Для этого объём материала умножаем на плотность.

back to menu ↑

Экологический налог: Новая глава НК РФ

Статья 1. Налогоплательщики

1. Налогоплательщиками экологического налога (далее в настоящей главе – налогоплательщики) признаются организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие на территории Российской Федерации, континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации хозяйственную и (или) иную деятельность, оказывающую в соответствии с законодательством Российской Федерации в области охраны окружающей среды негативное воздействие на окружающую среду, признаваемое объектом налогообложения в соответствии пунктом 1 статьи 3 настоящей главы Кодекса.

При образовании отходов, за исключением твердых коммунальных отходов, налогоплательщиками экологического налога признаются организации и физические лица, в том числе индивидуальные предприниматели, при осуществлении которыми хозяйственной и (или) иной деятельности образовались отходы.

При образовании твердых коммунальных отходов налогоплательщиками налога признаются региональные операторы по обращению с твердыми коммунальными отходами, операторы по обращению с твердыми коммунальными отходами.

2. Не являются плательщиками налога организации и физические лица, в том числе индивидуальные предприниматели:

— осуществляющих хозяйственную и (или) иную деятельность исключительно на объектах IV категории1 при условии подтверждения данной категории соответствующим свидетельством о постановке объекта, осуществляющего негативное воздействие на окружающую среду, на учет в установленном порядке;

— в результате осуществления хозяйственной и (или) иной деятельности которых образуются только твердые коммунальные отходы.

Статья 2. Учет налогоплательщиков и их постановка на учет в качестве налогоплательщика экологического налога.

1. Налогоплательщики подлежат постановке на учет в качестве налогоплательщика экологического налога (далее в настоящее главе – налог) по месту нахождения объекта, оказывающего негативное воздействие на окружающую среду, в течение 30 дней с момента его постановки на государственный учет в соответствии с законодательством Российской Федерации в области охраны окружающей среды. При этом в целях настоящей главы местом нахождения объекта, оказывающего негативное воздействие на окружающую среду, признается территория субъекта Российской Федерации.

2. Особенности постановки на учет налогоплательщиков в качестве налогоплательщика налога определяется федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Статья 3. Объект налогообложения.

1. Объектом налогообложения, если иное не предусмотрено пунктом 2 настоящей статьи, признается негативное воздействие на окружающую среду в результате:

— выброса в атмосферный воздух стационарными источниками загрязняющих веществ, включенных в перечень загрязняющих веществ2 (далее — выбросы загрязняющих веществ);

— сброса в водные объекты сточных вод, содержащих вещества, включенные в перечень загрязняющих веществ3. (далее — сбросы загрязняющих веществ);

— образования, хранения, захоронения, накопления, размещения отходов производства и потребления каждого класса опасности.

2. Не признается объектом налогообложения:

— негативное воздействие на окружающую среду, производимое в рамках осуществления деятельности, финансируемой бюджетами всех уровней.

— размещение отходов на объектах размещения отходов, которые не оказывают негативное воздействие на окружающую среду, при подтверждении исключения негативного воздействия на окружающую среду объектов размещения отходов в порядке, установленном Правительством Российской Федерации4.;

— накопление отходов в целях утилизации или обезвреживания в течение одиннадцати месяцев со дня образования этих отходов;

Статья 3.1. Налоговая база.

1. Налоговая база определяется налогоплательщиком самостоятельно по каждому объекту налогообложения в соответствии со статьей 3 настоящей главы для каждого стационарного источника, фактически использовавшегося в налоговый период, в отношении каждого загрязняющего вещества, включенного в перечень загрязняющих веществ5, каждого класса опасности отходов производства и потребления6.

2. Налоговая база определяется как:

— объем или масса выбросов загрязняющих веществ в атмосферный воздух от стационарных источников;

— объем или масса сбросов загрязняющих веществ в водные объекты, который(ая) поступил(а) в водный объект в результате использования воды, и рассчитывается как разница между объемом или массой содержащихся в сточной воде загрязняющих веществ и объемом или массой этих веществ, содержащихся в воде, забранной для использования из того же водного объекта.

— объем или масса фактически образованных и размещенных отходов производства и потребления за вычетом массы отходов, фактически использованных или направленных на переработку.

Налоговая база определяется на основе данных производственного экологического контроля, осуществляемого в соответствии с законодательством Российской Федерации в области охраны окружающей среды7 :

— для каждого стационарного источника, фактически использовавшегося в налоговый период, в отношении каждого загрязняющего вещества, включенного в перечень загрязняющих веществ, в отношении которых применяются меры государственного регулирования в области охраны окружающей среды, утверждаемый Правительством Российской Федерации8;

— в отношении каждого класса опасности отходов.

При определении налоговой базы учитываются:

а) объем или масса выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов;

б) объем или масса выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах лимитов на выбросы и сбросы загрязняющих веществ и микроорганизмов (далее — лимиты на выбросы и сбросы);

в) объем или масса выбросов загрязняющих веществ, сбросов загрязняющих веществ, превышающие нормативы, указанные в подпункте «а» настоящего пункта, лимиты (включая аварийные выбросы и сбросы), указанные в подпункте «б» настоящего пункта;

г) лимиты на размещение отходов производства и потребления и их превышение.

При исчислении налога налогоплательщиками, осуществляющими хозяйственную и (или) иную деятельность на объектах III категории9, объем или масса выбросов загрязняющих веществ, сбросов загрязняющих веществ, указанные в отчете об организации и о результатах осуществления производственного экологического контроля, признаются осуществляемыми в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, за исключением радиоактивных веществ, высокотоксичных веществ, веществ, обладающих канцерогенными, мутагенными свойствами (веществ I, II класса опасности)10.

3. При определении налоговой базы по объекту налогообложения, в отношении которого установлены различные налоговые ставки, налоговая база определяется отдельно по каждому объекту налогообложения.

Статья 4. Налоговые ставки.

1. Налоговые ставки по видам загрязняющих веществ и классу опасности отходов производства и потребления устанавливаются в следующих размерах:

(рублей)

| Наименование загрязняющих веществ | Ставки платы за 1 тонну загрязняющих веществ (отходов производства и потребления) | ||||

| 2020 год | |||||

| I. Ставки платы за выбросы загрязняющих веществ в атмосферный воздух стационарными источниками | |||||

| 1. | Азота диоксид | 138,8 | |||

| 2. | Азота оксид | 93,5 | |||

| 3. | Азотная кислота | 36,6 | |||

| 4. | Аммиак | 138,8 | |||

| 5. | Аммиачная селитра (аммония нитрат) | 20 | |||

| 6. | Барий и его соли (в пересчете на барий) | 1108,1 | |||

| 7. | Бенз(а)пирен | 5472968,7 | |||

| 8. | Борная кислота (ортоборная кислота) | 275 | |||

| 9. | Ванадия пятиоксид | 2736,8 | |||

| 10. | Взвешенные частицы РМ10 | 93,5 | |||

| 11. | Взвешенные частицы РМ2,5 | 182,4 | |||

| 12. | Взвешенные вещества | 36,6 | |||

| 13. | Водород бромистый (гидробромид) | 56,1 | |||

| 14. | Водород мышьяковистый (арсин) | 2736,8 | |||

| 15. | Водород фосфористый (фосфин) | 5473,5 | |||

| 16. | Водород цианистый | 547,4 | |||

| 17. | Гексафторид серы | 0,3 | |||

| 18. | Диалюминий триоксид (в пересчете на алюминий) | 442,8 | |||

| 19. | Диоксины (полихлорированные дибензо-п-диоксины и дибензофураны) в пересчете на 2,3,7,8-тетрахлордибензо-1,4-диоксин | 13400000000 | |||

| ) | |||||

| 20. | Диэтилртуть (в пересчете на ртуть) | 18244,1 | |||

| 21. | Железа трихлорид (в пересчете на железо) | 1369,7 | |||

| 22. | Зола твердого топлива | 15,1 | |||

| 23. | Зола ТЭС мазутная (в пересчете на ванадий) | 2214 | |||

| 24. | Кадмий и его соединения | 14759,3 | |||

| 25. | Карбонат натрия (динатрия карбонат) | 138,8 | |||

| 26. | Кислота терефталевая | 5473,5 | |||

| 27. | Кобальт и его соединения (кобальта оксид, соли кобальта в пересчете на кобальт) | 4428 | |||

| 28. | Никель, оксид никеля (в пересчете на никель) | 5473,5 | |||

| 29. | Никеля растворимые соли (в пересчете на никель) | 27364,8 | |||

| 30. | Магния оксид | 45,4 | |||

| 31. | Марганец и его соединения | 5473,5 | |||

| 32. | Медь, оксид меди, сульфат меди, хлорид меди (в пересчете на медь) | 5473,5 | |||

| 33. | Метан | 108 | |||

| 34. | Метилмеркаптан, этилмеркаптан | 54729,7 | |||

| 35. | Мышьяк и его соединения, кроме водорода мышьяковистого | 1823,6 | |||

| 36. | Озон | 182,4 | |||

| 37. | Пыль неорганическая, содержащая диоксид кремния в процентах: | ||||

| выше 70 процентов | 109,5 | ||||

| 70 — 20 процентов | 56,1 | ||||

| ниже 20 процентов | 36,6 | ||||

| 38. | Ртуть и ее соединения, кроме диэтилртути | 18244,1 | |||

| 39. | Свинец и его соединения, кроме тетраэтилсвинца (в пересчете на свинец) | 18244,1 | |||

| 40. | Сероводород | 686,2 | |||

| 41. | Сероуглерод | 1094,7 | |||

| 42. | Серная кислота | 45,4 | |||

| 43. | Серы диоксид | 45,4 | |||

| 44. | Теллура диоксид | 10947 | |||

| 45. | Тетраэтилсвинец | 136824,2 | |||

| 46. | Углерода оксид | 1,6 | |||

| 47. | Фосген | 1823,6 | |||

| 48. | Фосфорный ангидрид (дифосфора пентаоксид) | 109,5 | |||

| 49. | Фториды газообразные (гидрофторид, кремния тетрафторид) (в пересчете на фтор) | 1094,7 | |||

| 50. | Фториды твердые | 181,6 | |||

| 51. | Фтористый водород, растворимые фториды | 547,4 | |||

| 52. | Хлор | 181,6 | |||

| 53. | Хлористый водород | 29,9 | |||

| 54. | Хлоропрен | 2736,8 | |||

| 55. | Хром (Cr +6 ) | 3647,2 | |||

| 56. | Углеводороды предельные C1 — C5 (исключая метан) | 108 | |||

| 57. | Углеводороды предельные C6 — C10 | 0,1 | |||

| 58. | Углеводороды предельные C12 — C19 | 10,8 | |||

| 59. | Циклогексан | 3,2 | |||

| 60. | Амилены (смесь изомеров) | 3,2 | |||

| 61. | Бутилен | 6,7 | |||

| 62. | 1,3-Бутадиен (дивинил) | 6,7 | |||

| 63. | Гептен | 93,5 | |||

| 64. | Пропилен | 1,6 | |||

| 65. | Этилен | 1,6 | |||

| 66. | Альфа-метилстирол | 138,8 | |||

| 67. | Бензол | 56,1 | |||

| 68. | Диметилбензол (ксилол) (смесь мета-, орто- и параизомеров) | 29,9 | |||

| 69. | Изопропилбензол (кумол) | 392,5 | |||

| 70. | Метилбензол (толуол) | 9,9 | |||

| 71. | Растворитель мебельный (АМР-3) (контроль по толуолу) | 9,9 | |||

| 72. | 1,3,5-Триметилбензол (мезитилен) | 56,1 | |||

| 73. | Фенол | 1823,6 | |||

| 74. | Этилбензол | 275 | |||

| 75. | Этиленбензол (стирол) | 2736,8 | |||

| 76. | Нафталин | 1823,6 | |||

| 77. | Бромбензол | 182,4 | |||

| 78. | 1-Бромгептан (гептил бромистый) | 547,4 | |||

| 79. | 1-Бромдекан (децил бромистый) | 547,4 | |||

| 80. | 1-Бром-3-метилбутан (изоамил бромистый) | 547,4 | |||

| 81. | 1-Бром-2-метилпропан (изобутил бромистый) | 547,4 | |||

| 82. | 1-Бромпентан (амил бромистый) | 547,4 | |||

| 83. | 1-Бромпропан (пропил бромистый) | 547,4 | |||

| 84. | 2-Бромпропан (изопропил бромистый) | 547,4 | |||

| 85. | Дихлорэтан | 10,8 | |||

| 86. | Дихлорфторметан (фреон 21) | 21,6 | |||

| 87. | Дифторхлорметан (фреон 22) | 0,5 | |||

| 88. | 1,2-Дихлорпропан | 47,5 | |||

| 89. | Метилен хлористый | 2,2 | |||

| 90. | Тетрахлорэтилен (перхлорэтилен) | 93,5 | |||

| 91. | Тетрафторэтилен | 13,4 | |||

| 92. | Трихлорметан (хлороформ) | 181,6 | |||

| 93. | Трихлорэтилен | 10,8 | |||

| 94. | Трибромметан (бромоформ) | 45,4 | |||

| 95. | Тетрахлорметан (четыреххлористый углерод) | 9,9 | |||

| 96. | Хлорбензол | 56,1 | |||

| 97. | Хлорэтан (этил хлористый) | 29,9 | |||

| 98. | Эпихлоргидрин | 29,9 | |||

| 99. | Гидроксиметилбензол (крезол, смесь изомеров: орто-, мета-, пара-) | 275 | |||

| 100. | Спирт амиловый | 547,4 | |||

| 101. | Спирт бутиловый | 56,1 | |||

| 102. | Спирт изобутиловый | 56,1 | |||

| 103. | Спирт изооктиловый | 36,6 | |||

| 104. | Спирт изопропиловый | 9,9 | |||

| 105. | Спирт метиловый | 13,4 | |||

| 106. | Спирт пропиловый | 20 | |||

| 107. | Спирт этиловый | 1,1 | |||

| 108. | Циклогексанол | 93,5 | |||

| 109. | Диметиловый эфир терефталевой кислоты | 547,4 | |||

| 110. | Динил (смесь 25% дифенила и 75% дифенилоксида) | 547,4 | |||

| 111. | Диэтиловый эфир | 16 | |||

| 112. | Метилаль (диметоксиметан) | 36,6 | |||

| 113. | Моноизобутиловый эфир этиленгликоля (бутилцеллозольв) | 20 | |||

| 114. | Бутилакрилат (бутиловый эфир акриловой кислоты) | 365,8 | |||

| 115. | Бутилацетат | 56,1 | |||

| 116. | Винилацетат | 36,6 | |||

| 117. | Метилакрилат (метилпроп-2-еноат) | 442,8 | |||

| 118. | Метилацетат | 80,1 | |||

| 119. | Этилацетат | 56,1 | |||

| 120. | Акролеин | 181,6 | |||

| 121. | Альдегид масляный | 365,8 | |||

| 122. | Ацетальдегид | 547,4 | |||

| 123. | Формальдегид | 1823,6 | |||

| 124. | Ацетон | 16,6 | |||

| 125. | Ацетофенон (метилфенилкетон) | 1823,6 | |||

| 126. | Метилэтилкетон | 56,1 | |||

| 127. | Растворитель древесноспиртовой марки А (ацетоноэфирный) (контроль по ацетону) | 46,5 | |||

| 128. | Растворитель древесноспиртовой марки Э (эфирноацетоновый) (контроль по ацетону) | 80,1 | |||

| 129. | Циклогексанон | 138,8 | |||

| 130. | Ангидрид малеиновый (пары, аэрозоль) | 106,8 | |||

| 131. | Ангидрид уксусный | 181,6 | |||

| 132. | Ангидрид фталевый | 56,1 | |||

| 133. | Диметилформамид | 181,6 | |||

| 134. | Эпсилон-капролактам (гексагидро-2H-азепин-2-он) | 93,5 | |||

| 135. | Кислота акриловая (проп-2-еновая кислота) | 138,8 | |||

| 136. | Кислота валериановая | 547,4 | |||

| 137. | Кислота капроновая | 1094,7 | |||

| 138. | Кислота масляная | 547,4 | |||

| 139. | Кислота пропионовая | 365,8 | |||

| 140. | Кислота уксусная | 93,5 | |||

| 141. | Кислота муравьиная | 45,4 | |||

| 142. | Гидроперекись изопропилбензола (гидроперекись кумола) | 365,8 | |||

| 143. | Пропилена окись | 69,4 | |||

| 144. | Этилена окись | 181,6 | |||

| 145. | Диметилсульфид | 69,4 | |||

| 146. | Анилин | 181,6 | |||

| 147. | Диметиламин | 1094,7 | |||

| 148. | Триэтиламин | 40,1 | |||

| 149. | Нитробензол | 686,2 | |||

| 150. | Акрилонитрил | 181,6 | |||

| 151. | N, N1-Диметилацетамид | 934,5 | |||

| 152. | Толуилендиизоцианат | 275 | |||

| 153. | Бензин (нефтяной, малосернистый в пересчете на углерод) | 3,2 | |||

| 154. | Бензин сланцевый (в пересчете на углерод) | 109,5 | |||

| 155. | Керосин | 6,7 | |||

| 156. | Минеральное масло | 45,4 | |||

| 157. | Скипидар | 6,7 | |||

| 158. | Сольвент-нафта | 29,9 | |||

| 159. | Уайт-спирит | 6,7 | |||

| II. Ставки платы за сбросы загрязняющих веществ в водные объекты | |||||

| 1. | Акрилонитрил (нитрил акриловой кислоты) | 73553,2 | |||

| 2. | Алюминий | 18388,3 | |||

| 3. | Алкилбензилпиридиния хлорид | 849960 | |||

| 4. | Алкилсульфонаты | 1192,3 | |||

| 5. | Аммоний-ион | 1190,2 | |||

| 6. | Аммиак | 14711,7 | |||

| 7. | Анилин (аминобензол, фениаламин) | 5950387,4 | |||

| 8. | Ацетат натрия | 1842,3 | |||

| 9. | Ацетальдегид | 1982,9 | |||

| 10. | Ацетон (диметилкетон, пропанон) | 14711,7 | |||

| 11. | Ацетонитрил | 850 | |||

| 12. | Барий | 850 | |||

| 13. | Берилий | 1983592,8 | |||

| 14. | Бенз(а)пирен | 73553403 | |||

| 15. | Бензол и его гомологи | 1473,8 | |||

| 16. | Бор | 43267,4 | |||

| 17. | Борная кислота | 43267,4 | |||

| 18. | Бромдихлорметан | 19835,3 | |||

| 19. | Бромид-анион | 667,5 | |||

| 20. | Бутанол | 19835,3 | |||

| 21. | Бутилацетат | 1982,9 | |||

| 22. | Бутилметакрилат | 735534,3 | |||

| 23. | Ванадий | 735534,3 | |||

| 24. | Винилацетат | 73553,2 | |||

| 25. | Винилхлорид | 74380032 | |||

| 26. | Висмут | 7355,9 | |||

| 27. | Вольфрам | 743800,3 | |||

| 28. | Гексан | 1473,8 | |||

| 29. | Гидразингидрат | 1983592,8 | |||

| 30. | Глицерин (пропан-1,2,3-триол) | 736,9 | |||

| 31. | Дибромхлорметан | 19835,3 | |||

| 32. | 1,2-Дихлорэтан | 7355,9 | |||

| 33. | 1,4-Дигидроксибензол (гидрохинон) | 735534,3 | |||

| 34. | 2,6-Диметиланилин | 19835,3 | |||

| 35. | Диметиламин (N-метилметанамин) | 147117 | |||

| 36. | Диметилмеркаптан (диметилсульфид) | 73553403 | |||

| 37. | 2,4-Динитрофенол | 7355340 | |||

| 38. | Диметилформамид | 1982,9 | |||

| 39. | о-Диметилфталат (диметилбензол-1,2-дикарбонат) | 1190,2 | |||

| 40. | 1,2-Дихлорпропан | 14711,7 | |||

| 41. | Цис-1,3-дихлорпропен | 147117 | |||

| 42. | Транс-1,3-дихлорпропен | 73553,2 | |||

| 43. | 2,4-Дихлорфенол (гидроксидихлорбензол) | 7355340 | |||

| 44. | Додецилбензол | 7355340 | |||

| 45. | Дихлорметан (хлористый метилен) | 73,7 | |||

| 46. | Железо | 5950,8 | |||

| 47. | Кадмий | 147106,3 | |||

| 48. | Калий | 16,6 | |||

| 49. | Кальций | 3,2 | |||

| 50. | Капролактам (гексагидро-2H-азепин-2-он) | 73553,2 | |||

| 51. | Карбамид (мочевина) | 9,9 | |||

| 52. | Кобальт | 73553,2 | |||

| 53. | Кремний (силикаты) | 73,7 | |||

| 54. | о-Крезол (2-метилфенол) | 198352,8 | |||

| 55. | п-Крезол (4-метилфенол) | 183882,9 | |||

| 56. | Ксилол (о-ксилол, м-ксилол, п-ксилол) | 14711,7 | |||

| 57. | Лигнинсульфоновые кислоты | 736,9 | |||

| 58. | Лигносульфонаты | 736,9 | |||

| 59. | Литий | 7436,9 | |||

| 60. | Магний | 14,9 | |||

| 61. | Марганец | 73553,2 | |||

| 62. | Медь | 735534,3 | |||

| 63. | Метанол (метиловый спирт) | 7355,9 | |||

| 64. | Метилакрилат (метилпроп-2-еноат, метиловый эфир акриловой кислоты) | 735534,3 | |||

| 65. | Метантиол (метилмеркаптан) | 3679260 | |||

| 66. | Метилацетат | 1982,9 | |||

| 67. | Метол (1-гидрокси-4-(метиламино) бензол) | 991727,3 | |||

| 68. | Молибден | 612946,6 | |||

| 69. | Моноэтаноламин | 73553,2 | |||

| 70. | Мышьяк и его соединения | 14711,7 | |||

| 71. | Натрий | 6,7 | |||

| 72. | Нафталин | 183882,9 | |||

| 73. | Нефтепродукты (нефть) | 14711,7 | |||

| 74. | Никель | 73553,2 | |||

| 75. | Нитрат-анион | 14,9 | |||

| 76. | Нитрит-анион | 7439 | |||

| 77. | Нитробензол | 73553,2 | |||

| 78. | Олово и его соединения | 5313,6 | |||

| 79. | 1,1,2,2,3-пентахлорпропан | 735534,3 | |||

| 80. | Пентахлорфенол | 73553,2 | |||

| 81. | Пиридин | 73553,2 | |||

| 82. | Полиакриламид | 7436,9 | |||

| 83. | Пропанол | 1982,9 | |||

| 84. | Роданид-ион | 5950,8 | |||

| 85. | Рубидий | 7355,9 | |||

| 86. | Ртуть и ее соединения | 73553403 | |||

| 87. | Свинец | 99172,1 | |||

| 88. | Селен | 297518,4 | |||

| 89. | Серебро | 14711,7 | |||

| 90. | Сероуглерод | 736,9 | |||

| 91. | АСПАВ (анионные синтетические поверхностно-активные вещества) | 1192,3 | |||

| 92. | КСПАВ (катионные синтетические поверхностно-активные вещества) | 1192,3 | |||

| 93. | НСПАВ (неионогенные синтетические поверхностно-активные вещества) | 1192,3 | |||

| 94. | Скипидар | 3679,3 | |||

| 95. | Стирол (этенилбензол, винилбензол) | 7355,9 | |||

| 96. | Стронций | 1488,2 | |||

| 97. | Сульфат-анион (сульфаты) | 6 | |||

| 98. | Сульфиды | 119007,4 | |||

| 99. | Сульфит-анион | 313,2 | |||

| 100. | Сурьма | 14711,7 | |||

| 101. | Таллий | 7355340 | |||

| 102. | Теллур | 198352,8 | |||

| 103. | 1,1,1,2-Тетрахлорэтан | 73553,2 | |||

| 104. | Тетрахлорэтилен (перхлорэтилен) | 3676,6 | |||

| 105. | Тетрахлорметан (четыреххлористый углерод) | 735534,3 | |||

| 106. | Тетраэтилсвинец | 73553403 | |||

| 107. | Тиокарбамид (тиомочевина) | 736,9 | |||

| 108. | Тиосульфаты | 198,3 | |||

| 109. | Титан | 9916,6 | |||

| 110. | Толуол | 1473,8 | |||

| 111. | Трилон-Б (этилендиаминтетрауксусной кислоты динатриевая соль) | 1473,8 | |||

| 112. | Триэтиламин | 736,9 | |||

| 113. | Трихлорбензол (сумма изомеров) | 735534,3 | |||

| 114. | 1,2,3-Трихлорпропан | 147117 | |||

| 115. | 2,4,6-Трихлорфенол | 7355340 | |||

| 116. | Трихлорэтилен | 73553,2 | |||

| 117. | Уксусная кислота | 73553,2 | |||

| 118. | Фенол, гидроксибензол | 735534,3 | |||

| 119. | Формальдегид (метаналь, муравьиный альдегид) | 7355,9 | |||

| 120. | Фосфаты (по фосфору) | 3679,3 | |||

| 121. | Фторид-анион | 982,6 | |||

| 122. | Фурфурол | 73553,2 | |||

| 123. | Хлор свободный, растворенный и хлорорганические соединения | 73553403 | |||

| 124. | Хлорат-анион | 14711,7 | |||

| 125. | Хлорбензол | 735534,3 | |||

| 126. | Хлороформ (трихлорметан) | 147117 | |||

| 127. | Хлорфенолы | 7355340 | |||

| 128. | Хлорид-анион (хлориды) | 2,4 | |||

| 129. | Хром трехвалентный | 8499,6 | |||

| 130. | Хром шестивалентный | 29751,8 | |||

| 131. | Цезий | 736,9 | |||

| 132. | Цианид-анион | 14711,7 | |||

| 133. | Циклогексанол | 735534,3 | |||

| 134. | Цинк | 73553,2 | |||

| 135. | Цирконий | 8499,6 | |||

| 136. | Этанол | 73553,2 | |||

| 137. | Этилацетат | 2976,5 | |||

| 138. | Этилбензол | 735534,3 | |||

| 139. | Этиленгликоль (гликоль, этандиол-1,2) | 2942,3 | |||

| 140. | Альдрин (1,2,3,4,10,10-гексахлор-1,4,4а, 5,8,8а-гексагидро-1,4-эндоэкзо-5,8-диметанонафталин) | 73553403 | |||

| 141. | Атразин (6-хлоро-N-этил-N’-(1-метилэтил)-1,3,5-триазины-2,4-диамин) | 147106,3 | |||

| 142. | Гексахлорбензол | 735534,3 | |||

| 143. | Гексахлорциклогексан (альфа-, бета-, гаммаизомеры) | 73553403 | |||

| 144. | 2,4-Д (2,4-дихлорфеноксиуксусная кислота и производные) | 7369,2 | |||

| 145. | Дильдрин(1,2,3,4,10,10-гексахлор-экзо-6,7-эпокси-1,4,4а,5,6,7,8,8а-октагидро-1,4-эндо, экзо-5,8-диметанонафталин) | 73553403 | |||

| 146. | Диоксины | 73553403 | |||

| 147. | Каптан (3а, 4, 7, 7а-тетрагидро-2-[(трихлорметил)тио]-1н-изоиндол-1,3(2н)-дион) | 991727,3 | |||

| 148. | Карбофос (диэтил (диметоксифосфинотионил)ти обутандионат) | 73553403 | |||

| 149. | 4,4′-ДДТ (п,п’-ДДТ, 4,4′-дихлордифенилтрихлорметил этан) | 73553403 | |||

| 150. | 4,4′-ДДД (п,п -ДДД, 4,4 -дихлордифенилдихлорэтан) | 73553403 | |||

| 151. | Прометрин (2,4-Бис(изопропиламино)-6-метилтио-симм-триазин) | 14711,7 | |||

| 152. | Симазин (6-хлор-N, N’-диэтил-1,3,5-триазины-2,4-диамин) | 367926 | |||

| 153. | Полихлорированные бифенилы (ПХБ 28, ПХБ 52, ПХБ 74, ПХБ 99, ПХБ 101, ПХБ 105, ПХБ 110, ПХБ 153, ПХБ 170) | 73553403 | |||

| 154. | Трифлуралин (2,6-динитро-N, N[-дипропил-4-(трифторметил) анилин) | 2451780,9 | |||

| 155. | ТХАН (трихлорацетат натрия, ТЦА) | 21015,6 | |||

| 156. | Фозалон (O,O-диэтил-(S-2,3-дигидро-6-хлор-2-оксобензоксазол-3-илметил)-дитиофосфат) | 24517803,7 | |||

| 157. | БПК полн. | 243 | |||

| 158. | Взвешенные вещества | 977,2 | |||

| 159. | Сухой остаток | 0,5 | |||

| Примечание. | Ставка налога за сбросы взвешенных веществ применяется с использованием коэффициента, определяемого как величина, обратная сумме допустимого увеличения содержания взвешенных веществ при сбросе сточных вод к фону водоема и фоновой концентрации взвешенных веществ в воде водного объекта, принятой при установлении нормативов предельно допустимых сбросов загрязняющих веществ. | ||||

| III. Ставки налога за размещение отходов производства и потребления по классу их опасности | |||||

| 1. | Отходы I класса опасности (чрезвычайно опасные) | 4643,7 | |||

| 2. | Отходы II класса опасности (высокоопасные) | 1990,2 | |||

| 3. | Отходы III класса опасности (умеренно опасные) | 1327 | |||

| 4. | Отходы IV класса опасности (малоопасные) | 663,2 | |||

| 5. | Отходы V класса опасности (практически неопасные): | ||||

| добывающей промышленности | 1,1 | ||||

| перерабатывающей промышленности | 40,1 | ||||

| прочие | 17,3 | ||||

В случае, если налогоплательщик не ведет раздельного учета образования отходов, сумма налога определяется исходя из максимальной налоговой ставки и единой налоговой базы, определенной по всему объему образования отходов.

2. С 2021 года налоговые ставки, установленные в пункте 1 настоящей статьи с учетом положений пунктов 3 и 4 настоящей статьи, умножаются на коэффициент, учитывающий фактическое изменение (в среднем за год) потребительских цен на товары (работы, услуги) в Российской Федерации, определенный федеральным органом исполнительной власти, осуществляющим функции по нормативно-правовому регулированию в сфере анализа и прогнозирования социально-экономического развития, в соответствии с данными государственной статистической отчетности для второго по порядку года, предшествующего году налогового периода.

3. В отношении территорий и объектов, находящихся под особой охраной в соответствии с федеральными законами, налоговые ставки, установленные пунктом 1 настоящей статьи, применяются с использованием дополнительного коэффициента 2.

4. При осуществлении налогоплательщиком мероприятий по снижению негативного воздействия на окружающую среду и внедрению наилучших доступных технологий при исчислении налога к налоговым ставкам, установленным пунктом 1 с учетом положений пункта 3 настоящей статьи, применяются следующие коэффициенты:

коэффициент 0:

— в отношении объема или массы выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах технологических нормативов после внедрения наилучших доступных технологий на объекте, оказывающем негативное воздействие на окружающую среду;

— в отношении объема или массы отходов производства и потребления, подлежащих накоплению и фактически использованных с момента образования в собственном производстве в соответствии с технологическим регламентом или переданных для использования в течение срока, предусмотренного законодательством Российской Федерации в области обращения с отходами1;

— при размещении отходов V класса опасности добывающей промышленности посредством закладки искусственно созданных полостей в горных породах при рекультивации земель и почвенного покрова (в соответствии с разделом проектной документации «Перечень мероприятий по охране окружающей среды» и (или) техническим проектом разработки месторождения полезных ископаемых);

коэффициент 0,3 при размещении отходов производства и потребления, которые образовались в собственном производстве, в пределах установленных лимитов на их размещение на объектах размещения отходов, принадлежащих налогоплательщику на праве собственности либо ином законном основании и оборудованных в соответствии с установленными требованиями;

коэффициент 0,33 при размещении отходов IV класса опасности, которые образовались в процессе обезвреживания отходов II класса опасности.

коэффициент 0,5 при размещении отходов IV, V классов опасности, которые образовались при утилизации ранее размещенных отходов перерабатывающей и добывающей промышленности;

коэффициент 0,67 при размещении отходов III класса опасности, которые образовались в процессе обезвреживания отходов II класса опасности;

коэффициент 0,49 при размещении отходов IV класса опасности, которые образовались в процессе обезвреживания отходов III класса опасности;

коэффициент 1:

— за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов;

— за объем или массу отходов производства и потребления, размещенных в пределах лимитов на их размещение, а также в соответствии с отчетностью об образовании, использовании, обезвреживании и о размещении отходов производства и потребления, представляемой в соответствии с законодательством Российской Федерации в области обращения с отходами;

коэффициент 25:

— за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах временно разрешенных выбросов, временно разрешенных сбросов;

— за объем или массу отходов производства и потребления, размещенных с превышением установленных лимитов на их размещение либо указанных в декларации о воздействии на окружающую среду, а также в отчетности об образовании, использовании, обезвреживании и о размещении отходов производства и потребления, представляемой в соответствии с законодательством Российской Федерации в области обращения с отходами;

коэффициент 100 — за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, превышающих установленные для объектов I категории такие объем или массу, а также превышающих указанные в декларации о воздействии на окружающую среду для объектов II категории такие объем или массу.

В случае несоблюдения снижения объема или массы выбросов загрязняющих веществ, сбросов загрязняющих веществ в течение шести месяцев после наступления сроков, определенных планом мероприятий по охране окружающей среды или программой повышения экологической эффективности, исчисленный за соответствующие налоговые периоды налог за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, превышающие нормативы допустимых выбросов, нормативы допустимых сбросов или технологические нормативы, подлежит пересчету с применением коэффициента 100.

Статья 5. Налоговый период.

Налоговым периодом по налогу признается календарный год.

Статья 6. Порядок исчисления и уплаты налога. Авансовые платежи по налогу.

Примечание

Статья 6 главы НК РФ содержит информацию о порядке исчисления и уплаты экологического налога и авансовых платежей. В ней приведены многочисленные формулы по которым необходимо производить рассчеты соответствующих показателей. С целью упрощения примения вышеуказанной информации ст. 6 приводится в формате PDF.

Статья 6 гл. НК РФ (в формате PDF).

Статья 7. Порядок уменьшения суммы налога на расходы, связанные с реализацией мероприятий по снижению негативного воздействия на окружающую среду

1. Налогоплательщик вправе уменьшить сумму налога, исчисленную за налоговый период, на фактически произведенные в этом налоговом периоде расходы, связанные с реализацией мероприятий по снижению негативного воздействия на окружающую среду, в пределах исчисленной суммы налога отдельно в отношении каждого загрязняющего вещества, включенного в перечень загрязняющих веществ, класса опасности отходов производства и потребления.

2. В целях настоящей главы затратами на реализацию мероприятий по снижению негативного воздействия на окружающую среду признаются документально подтвержденные расходы налогоплательщиков налога на финансирование мероприятий, предусмотренных законодательством в области охраны окружающей среды 1 и включенных в план мероприятий по охране окружающей среды или программу повышения экологической эффективности, а также расходы на реализацию мероприятий по обеспечению использования и утилизации попутного нефтяного газа.

3. При корректировке размера налога расходы на реализацию мероприятий по снижению негативного воздействия на окружающую среду и мероприятий по обеспечению использования и утилизации попутного нефтяного газа, фактически произведенные налогоплательщиком подтверждаются следующими документами:

а) планы снижения выбросов и сбросов, проект по полезному использованию попутного нефтяного газа и отчеты о ходе их исполнения;

б) договоры с поставщиками, подрядчиками, исполнителями на поставку товарно-материальных ценностей, выполнение работ, оказание услуг, в том числе приобретение оборудования, проектирование, строительство, реконструкцию объектов и сооружений, и платежные документы, оформленные в установленном порядке, подтверждающие факт оплаты оборудования, работ и иных мероприятий, предусмотренных планами снижения выбросов и сбросов, проектом по полезному использованию попутного нефтяного газа, с начала их реализации;

в) документы, подтверждающие оказание услуг, выполнение работ по проектированию, строительству и реконструкции объектов и сооружений, в том числе акты приема-передачи объектов основных средств и ввода их в эксплуатацию, акты о приемке выполненных работ (услуг) и справки о стоимости выполненных работ (услуг) и затрат, счета-фактуры;

г) заверенная налогоплательщиком пояснительная записка с расшифровкой сумм денежных средств, затрачиваемых на реализацию мероприятий по снижению негативного воздействия на окружающую среду и мероприятий по обеспечению использования и утилизации попутного нефтяного газа.

В случае если налогоплательщик осуществлял в отчетном периоде корректировку суммы налога расчет показателя покрытия затрат на реализацию проектов по полезному использованию попутного нефтяного газа, информация о наименовании и реквизитах (номер, дата) документов, указанных в настоящем пункте (по каждому из мероприятий, по которым осуществлялась корректировка размера платы либо расчет показателя покрытия затрат на реализацию проектов по полезному использованию попутного нефтяного газа), указывается в налоговой декларации.

4. Затраты, указанные в пункте 2 настоящей статьи и не учтенные при исчислении налога в налоговом периоде, могут быть учтены в последующие налоговые периоды, но не более чем в течение срока выполнения плана мероприятий по охране окружающей среды или программы повышения экологической эффективности.

5. Предельная величина налогового вычета не может превышать 70% от исчисленной за налоговый период суммы налога.

Статья 8. Сроки уплаты налога и авансовых платежей по налогу.

1. Сумма налога, подлежащая уплате по итогам налогового периода, уплачивается не позднее 1-го марта года, следующего за налоговым периодом.

2. Налогоплательщики, за исключением субъектов малого и среднего предпринимательства, уплачивает квартальные авансовые платежи (кроме четвертого квартала) не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала текущего налогового периода, в размере одной четвертой части суммы налога, уплаченной за предыдущий год.

Статья 9. Налоговая декларация.

1. Налоговая декларация по экологическому налогу представляется в налоговые органы по месту нахождения организации, осуществляющей негативное воздействие на окружающую среду, в сроки, определенные для уплаты налога.

2. Данные налоговой декларации об объемах произведенного негативного воздействия на окружающую природную среду должны быть подтверждены территориальным органом, уполномоченным в области охраны окружающей среды.

3. Территориальные органы, уполномоченные в области охраны окружающей среды, ежегодно представляют в налоговые органы сведения об объемах воздействия на окружающую среду по тем видам воздействия, по которым налогоплательщик исчисляет налог, по форме установленной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Предупреждения руководителям и бухгалтеру

Если на предприятии образуются отходы 1-4 классов опасности, то паспорта необходимо иметь на каждый из них. Это касается и несортированного мусора, относящегося к бытовым помещениям. Иначе организации грозит штраф за то, что она не выполняет экологические требования. Размер штрафа доходит до 100 тысяч рублей.

Материальные расходы в пределах утверждённых лимитов – вот в какой раздел включают экологические платежи, чтобы правильно рассчитать налог на прибыль. Но при расчёте налога не должны учитываться выбросы, которые выходят за пределы норматива.

Для единого налога на УСНО действуют аналогичные правила. Суммы платы за негативное воздействие на окружающую среду способны уменьшить налоговую базу.

Можно сказать, что экологические платежи – это такие же обычные налоговые сборы, требующие отражения в отчётности.

Но при расчётах налогов их включают лишь в том случае, если они уплачены за предельно допустимые сбросы и лимиты.

Всё остальное – это прочие расходы, которые просто не учитываются для налогообложения. Контролирующие органы могут запросить информацию по отходам, если на предприятии эксплуатируется транспорт, но плата за него не вносится.

При отсутствии реакции на запрос возникает опасность серьёзного штрафа.

back to menu ↑

Порядок расчета экологического налога за выбросы загрязняющих веществ в Беларуси значительно упрощен

Какая ответственность ожидает нарушителей

Если плательщик экосбора не отчитается в срок, либо представит недостоверные сведения, его могут привлечь к административной ответственности на основании статьи 8.5 КоАП РФ. Данная норма подразумевает штраф за сокрытие или искажение экологической информации: для должностных лиц и предпринимателей — от 3 до 6 тысяч рублей, для юридических лиц — от 20 до 80 тысяч рублей.

Кроме того, существует и другая, более общая, норма — статья 19.7 КоАП РФ. Она подразумевает санкцию за непредставление или несвоевременное представление сведений государственным контролирующим органам, а также за искажение таких сведений. Это может быть предупреждение, либо штраф в размере от 300 до 500 рублей для должностных лиц и ИП, и в размере от 3 до 5 тысяч рублей для организаций. Неуплата или неполная уплата экологического сбора приведет к следующим последствиям. Сначала Росприроднадзор выставит требование о погашении задолженности. А по истечении 30 календарных дней сумма сбора будет взыскана в судебном порядке (п. 25 правил взимания экосбора). Штраф за неуплату экологического сбора в настоящее время не установлен.