Если вы отправили отчет РСВ в налоговую инспекцию, а затем обнаружили, что у сотрудника неверно указаны ФИО или СНИЛС, сформируйте корректирующий отчет. Включите в него те же разделы и листы, что в первичном отчете. В разделе 3 укажите данные только о том сотруднике, у которого обнаружили ошибку.

ONLINE.SBIS.RU

СБИС 2.4

СБИС 2.5

- Создайте корректирующий отчет РСВ.

- На титульном листе укажите номер корректировки на 1 больше, чем в предыдущем отчете.

- В разделе 3 добавьте сотрудника дважды:

- с неверными ФИО или СНИЛС — установите у него флаг «Аннулирование» и нажмите «Обнулить суммы»;

с правильными данными — исправьте ФИО или СНИЛC, укажите суммы выплат.

- с неверными ФИО или СНИЛС — установите у него флаг «Аннулирование» и нажмите «Обнулить суммы»;

- Убедитесь, что у всех сотрудников, сведения о которых нужно исправить, появился значок . Он означает, что данные отредактированы и будут отправлены в составе корректирующего отчета.

Если вы случайно изменили данные сотрудника (например, включили авторасчет или воспользовались мастером) и не хотите их отправлять, наведите курсор мыши на ФИО и нажмите .

- Проверьте и отправьте отчет.

Чтобы не добавлять второго сотрудника вручную, скопируйсте запись. Для этого наведите указатель мыши на строку с ФИО работника и нажмите .

Когда инспекция пришлет положительный протокол, РСВ считается принятым.

Выдадут ли новую зелёную карточку в настоящее время

С 1 апреля зелёные карточки были официально отменены на уровне Правительства. Вместо них должна была появиться другая форма с утверждением и регистрацией, но завершить процесс получилось далеко не сразу. Начиная с 29 сентября, регистрацию в ПФР подтверждают с помощью другого документа. Вместо зелёных карточек теперь выдают обычный бумажный бланк.

Практически выдача зелёных карточек продолжилась после официальной отмене, вплоть до августа. По закону никаких нарушений не выявлено, у ведомства было несколько месяцев на то, чтобы изменить ситуацию.

Но потом появились отдельные формы уведомлений, бумажные или электронные. Теперь это обычные белые бланки, у которых отсутствуют какие-либо дополнительные обозначения и элементы оформления. Первое отличие новых бланков от старых карточек – отсутствие количественных ограничений.

Например, один предъявляют работодателям, второй – органам соцзащиты, третий – для оформления кредитов.

Основания для непринятия расчета

В приказе Минфина от 02.07.2012 № 99н приведены следующие причины, по которым отчет может быть не принят:

- подающее его физическое лицо не предъявляет удостоверение личности и/или документ, наделяющий его полномочиями представлять в ИФНС организацию;

- отчет представляется в неверной форме или формате;

- подаваемые документы не подписаны руководителем организации (или электронной подписью, если речь о подаче через интернет);

- отчет подается не в тот налоговый орган, который уполномочен его принять;

- в электронном документе, который подается по ТКС, отсутствуют определенные реквизиты — ФИО физического лица, полное наименование организации и ее ИНН, наименование налогового органа, а также вид документа (первичная подача или корректировка).

Как получить новый документ

Полная форма наименования нового документа – «Уведомление о регистрации в системе индивидуального учёта». Ещё форму обозначают как АДИ-Рег.

Форма подтверждает регистрацию в системе и наличие соответствующего индивидуального номера. Бланк содержит ту же информацию, что ранее присутствовала на зелёных карточках.

Для получения уведомлений есть несколько способов:

- Личное посещение отделений ПФР, с заявлением и гражданским удостоверением.

- В МФЦ при наличии соответствующих услуг.

- На сайте ПФР.

Запрос уведомления через официальный сайт – самое простое решение из всех существующих. Количество запросов и бланков ничем не ограничивают, не нужно тратить время на посещение учреждений.

Действия выполняют согласно следующему алгоритму:

- Вход в Личный Кабинет через сайт ПФР. Авторизация предполагает использование учётной записи с портала Госуслуг.

- Переход к разделу «Индивидуальный лицевой счёт». Далее нужна часть с «выдачей дубликата страхового свидетельства». Велика вероятность, что и сама услуга скоро изменит своё название на более современный вариант.

- При желании можно указать электронную почту, на которую будут отправлять бланки. В настройках личного кабинета сведения такого характера можно вносить заранее.

- Далее отправляют запрос на бланк с уведомлением. Сначала будет доступен только режим просмотра, потом откроется распечатка.

В правилах пишут об обязательном присутствии электронной подписи, но заверением пока никто не занимается. Часть задумок пока продолжают корректировать и реализовывать.

Что делать страхователю

Специалисты рекомендуют в указанном случае начать с подачи заявления на имя начальника ИФНС за подписью руководителя организации. В нем необходимо сообщить, что страхователь не может отчитаться не по своей вине и пояснить сложившуюся ситуацию. Обязательно стоит упомянуть, что организации не удалось получить извещение о корректной подаче отчета из-за расхождения в персональных данных сотрудников.

Заявление составляется в свободной форме, однако в нем в обязательном порядке необходимо указать ФИО сотрудника, его паспортные данные и сам спорный СНИЛС. К заявлению целесообразно приложить копию паспорта указанного сотрудника.

Также в заявлении стоит изложить просьбу не применять к компании санкции за то, что она не подала расчет вовремя, поскольку это случилось не по ее вине.

На основании такого заявления ФНС должна сделать запрос в территориальный орган ПФР. Кроме того, страхователь может обратиться в него самостоятельно с аналогичным заявлением.

Какие вопросы могут возникнуть

Если зелёный пластик уже имеется в наличии – то можно не предпринимать никаких действий. Карточки пока не потеряли свою силу, они действуют, как и раньше. Получить пластик нельзя, но и выкидывать их сразу не надо.

В случае утери новые зелёные карточки больше не выдают. Раньше пришлось бы идти в ПФР и писать уведомление на утрату и замену. Теперь необходимость в подобных действиях отпадает. Есть номер, который присваивают каждому один раз в жизни, навсегда. При утрате бумаг ничего не меняется в этих данных. Достаточно запросить уведомление по новой форме, если необходимость всё-таки возникла.

Когда сменилась фамилия, о новой ситуации рассказывают пенсионному фонду. Вопрос решают лично, либо при обращении к работодателю. Новый пластик не выдаётся, информация корректируется в Личном Кабинете. При запросе на уведомление о регистрации оно приходит уже с новой фамилией.

Срок изготовления новых свидетельств может отличаться в зависимости от региона, в котором находится гражданин. При наличии ошибок с анкетными данными стандартный промежуток времени не должен превышать 5 суток. Но обычно всё сразу выдают на руки, проведя небольшие корректировки в зависимости от запроса.

Первичное обращение или заявление требует наличие оригинала всех документов. Обычно это касается заявления и гражданского удостоверения. Разрешение на временное пребывание потребуется иностранным гражданам.

Обратиться можно в любое учреждение по месту фактического пребывания. То есть, постоянная и официальная регистрация по адресу для этого не нужна. Остаётся только подать документы и подождать, пока завершится рассмотрение. Если нужно, любой сотрудник предоставит консультацию устно и письменно.

Корректировка расчета по страховым взносам в 1С: Зарплата и управление персоналом ред. 3.1

Опубликовано 27.01.2021 08:10 Автор: Administrator Расчет по страховым взносам сам по себе считается одним из сложных отчетов в учете заработной платы. А уж его корректировка – тем более. При всей внимательности в процессе заполнения отчета допустить ошибку можно очень даже легко. В этой статье мы не только расскажем о наиболее популярных ошибках в РСВ, которые влекут за собой необходимость подачи корректировок, но и покажем, как это сделать на примере программы 1С: ЗУП ред. 3.1

Итак, порядок заполнения формы отчета «Расчет по страховым взносам» регулируется Приказом ФНС России от 18.09.2019 N ММВ-7-11/[email protected] «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 N ММВ-7-11/[email protected]»; (Зарегистрировано в Минюсте России 08.10.2019 N 56174)

В практике бухгалтера нередко возникают ситуации, когда необходимо сделать уточнение по расчету страховых взносов (РСВ).

Условно виды исправлений можно разделить на три типа:

1. Если уменьшилась база и исчисленные страховые взносы;

2. Ошибки в персональных данных сотрудника;

3. Прочие ошибки данных.

Ситуации могут быть различны:

• исправление неточности или ошибки в расчете;

• изменение данных, в результате сторно расчетов за период, сведения за который переданы.

Так же можно выделить ситуации, когда выявляется ошибки в персональных данных сотрудников (раздел 3):

• ошибка ФИО, ошибочный или неверный СНИЛС и т.п.;

• изменение паспортных данных сотрудника и другие подобные ситуации.

Каждый вариант уточнения имеет свои особенности.

При внесении изменений и уточнении сведений по страховым взносам, следует руководствоваться Письмом Федеральной налоговой службы от 2 апреля 2021 г. № БС-4-11/[email protected] О представлении уточненных расчетов по страховым взносам.

Разберем ситуации на примерах.

Рассмотрим первичный расчет по страховым взносам за 9 месяцев.

В разделе 3.2.1 отражены суммы доходов физического лица. По каждому сотруднику отдельно сформированы листы.

Ошибки в начислениях и персональных данных у нас будут у сотрудников Киселева В.М. и Свиридова М.В.

В разделе 1 отчета отражены суммы в разрезе страховых взносов и с детализацией по месяцам начисления.

Ситуация № 1: корректировка РСВ в результате сторно начисления

Рассмотрим пример, когда изменяется расчетная база и, соответственно, сумма страховых взносов за период, за который уже отчитались.

Одним из примеров может быть ситуация, когда происходит перерасчет (сторно), например, в 4 квартале, и затрагиваются суммы 3 квартала.

Если за 3 квартал отчет сдан, то подается уточнение сведений, т.е. корректировочный отчет.

Но не во всех случаях сторно приводит к подаче корректировки.

Если сумма сторнируемого дохода меньше начисленной суммы в текущем периоде, то корректировка не требуется. Если сторнируемая сумма прошлого периода превышает текущее начисление по сотруднику, то необходимо уточнение.

Рассмотрим на конкретных примерах.

Разберем параллельно две ситуации.

В октябре месяце сотрудники Свиридов М.В. и Киселев В.М. предоставили больничные листы. Зарплата за сентябрь месяц уже начислена и РСВ за 9 месяцев уже сдан. В обеих ситуациях дата начала болезни затрагивает сентябрь: с 24.09.2020 года по 29.10.2020 года.

У обоих сотрудников, произошел перерасчет оплаты труда прошлого периода – за сентябрь. И этот «минус» отразился в октябре.

Но у сотрудника Свиридова М.В. за октябрь начислена оплата больше (4806,82 руб.), чем сторнируемая сумма (1534, 09 руб.). А у Киселева В.М. начислено в октябре меньше (2045,45 руб.), чем сторно за сентябрь (10227,27 руб.).

В результате, у сотрудника Киселева В.М. программа пересчитала страховые взносы за сентябрь, т.к. сторно зарплаты за сентябрь больше текущего начисления и в этом случае изменилась база исчисления страховых взносов сентября. Если сторнируемая сумма не превышает текущее начисление (как у сотрудника Свиридов М.В.) – перерасчета не происходит и уточнение РСВ делать не нужно.

У Киселева В.М. сторно за сентябрь больше начисленной зарплаты в октябре, поэтому произошло изменение базы расчета страховых взносов, требующее корректировки РСВ.

Создадим корректировочный отчет «Расчет по страховым взносам».

Шаг 1. Зайдите в раздел «Отчетность, справки» — «1С – Отчетность».

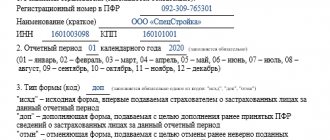

Шаг 2. Создайте новый отчет РСВ и на титульном листе укажите номер корректировки «1».

Шаг 3. После проведения больничных и начисления зарплаты за октябрь сформируйте корректировочный отчет по кнопке «Заполнить».

В разделе 1 отражается сумма взносов, с учетом изменения – общая сумма и тот месяц, который затронул перерасчет. В нашем примере это 3 месяц периода – сентябрь.

В разделе 3 показываются только те сотрудники, по которым изменилась сумма дохода и взносы. Остальные сотрудники не повторяются.

В таблице 3.1 показываются персональные данные, которые остались без изменения – при условии, что в них не было ошибки и исправления.

В нашем примере появился лист по сотруднику Киселеву В.М., на котором в разделе 3.2.1 отражена сумма уточнения за сентябрь. Т.е. вместо 45000 руб. мы видим базу с учетом сторнируемой суммы – 34722,73 руб.

По сотруднику Свиридов М.В. суммы остались без изменения, т.к. сторно сентября не превышало начисленную зарплату в октябре и уточнение не требуется.

Сделаем вывод:

• Корректировка НЕ ТРЕБУЕТСЯ, если сторно-доход за 3 квартал перекрывается доходом за 4 квартал, т.е. сумма сторно-дохода меньше дохода текущего месяца.

• Корректировка ТРЕБУЕТСЯ, если перерасчет был выполнен после сдачи отчета и сторно-доход 3 квартала больше суммы дохода текущего месяца.

В журнале сохраняются все созданные виды отчетов с пометками, например К/1 – корректировочный 1.

Ситуация № 2: Корректировка РСВ в связи с изменением персональных данных

Зачастую возникают ситуации, когда допущена ошибка в персональных данных – ошибка в ФИО или СНИЛС.

Мы решили рассмотреть и такой пример. В программе изначально введена фамилия сотрудника с ошибкой и, соответственно, первичный отчет РСВ был сформирован и сдан с неверными персональными данными.

Согласно разъяснениям ФНС, уточнение делается следующим образом:

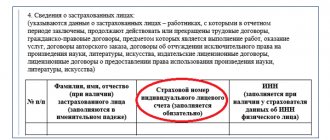

При приеме уточненного расчета по страховым взносам за соответствующий расчетный (отчетный) период сопоставляются персонифицированные сведения, отраженные плательщиком в первичном расчете, по совокупности реквизитов «СНИЛС», «Фамилия, Имя, Отчество».

В случае необходимости корректировки по отдельным застрахованным лицам показателей, указанных в подразделе 3.2. «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах на обязательное пенсионное страхование» расчета (далее — подраздел 3.2), у которых на дату представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») заполнение расчета осуществляется в порядке, соответствующим разъяснениям, изложенным в письме ФНС России от 28.06.2017 N БС-4-11/[email protected]

В частности, по каждому застрахованному физическому лицу, по которому на момент представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») в соответствующих строках подраздела 3.1 «Данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения» расчета (далее — подраздел 3.1), указываются персональные данные, отраженные в первоначальном расчете, в строках подраздела 3.2 расчета суммовые показатели заполняются значением «0».

Одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием актуальных на дату представления уточненного расчета персональных данных и строки подраздела 3.2 расчета согласно установленному порядку.

Перейдем к конкретному примеру.

Так, у сотрудника Киселева В.М. фамилия написана с ошибкой – КисИлев В.М. и это обнаружилось уже после формирования и сдачи отчета. Персонифицированные сведения о застрахованных лицах отражены в 3 разделе отчета.

Рассмотрим формирование корректирующего РСВ пошагово.

Шаг. 1. Создайте отчет в разделе «Отчетность, справки» — «1С – отчетность».

Шаг 2. В разделе «Налоговая отчетность» выберите отчет «Расчеты по страховым взносам».

Шаг 3. На титульном листе отчета установите номер корректировки. Если корректировки уже вносились, то устанавливается следующий номер (2, 3 и т.д.). Пусть в нашем случае будет корректировка № 2.

Шаг 4. После исправления ошибки в фамилии (или СНИЛС) сформируйте отчет – кнопка «Заполнить».

При изменении персональных данных в разделе 3 формируется по каждому сотруднику два листа:

• первый лист – с установленным признаком аннулирования сведений – цифра «1», где отражаются «старые» сведения», отменяющая ошибочные данные. Раздел 3.2 – не заполняется;

• второй лист – уточненные, новые данные.

И на следующем листе отражаются исправленные данные с указанием данных о доходах по «верному» сотруднику, мы исправили фамилию КисЕлев В.М.

При сохранении корректирующего отчета программа спросит создать новый отчет или сохранить текущий. Отвечаем «Да, создать новый» и тогда в журнале сохранятся отдельно все корректировки.

Таким несложным способом создается корректировка для изменения ошибочных данных о физлицах.

Ситуация № 3: Корректировка РСВ в случае прочих ошибок персональных данных

Рассмотрим еще одну частую ошибку при заполнении формы РСВ – неверное заполненные или незаполненные паспортные данные.

В этом случае исправление происходит немного в другой форме – на титульном листе указывается номер корректировки, а в разделе 3 повторяются общие данные по всему списку сотрудников и вносится исправление по сотруднику с ошибкой. Рассмотрим на примере.

В разделе 3 отчета РСВ по сотруднику Киселеву М.В. при передаче отчета не указали паспортные данные.

Перейдите в раздел «Кадры» справочник «Сотрудники» и на вкладке «Личные данные» дополните сведения о Кисилеве В.М.

Сохраните данные сотрудника и сформируйте еще один отчет «Расчеты по страховым взносам». На титульном листе установите номер корректировки (следующий порядковый» и нажмите «Заполнить».

В разделе 3 отобразятся все сотрудники повторно, а по исправляемому сотруднику два листа – первый лист с установленным признаком аннулирования – «1». Раздел 3.2. при этом не заполняется.

И второй лист – с исправленными данными сотрудника и с перенесенными сведениями о его доходах в разделе 3.2.

Таким образом, правильное устранение ошибки в первичных документах ведет к нормальному заполнению корректировочного расчета по страховым взносам.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

JComments

Сроки сдачи уточненки

Законодательно установлены и сроки сдачи корректирующих документов по РСВ.

Так, определено, что без последствий в форме штрафов и пеней корректировку необходимо подавать до крайней даты подачи самого расчета. Напомним, что РСВ необходимо сдавать до 30 числа месяца, следующего после отчетного квартала.

Соответственно, при обнаружении ошибки до этого срока организации необходимо доплатить недостающую сумму страховых взносов, после чего подать в адрес налоговой инспекции корректирующий документ.

Внимание! Если же документ подается после 30 числа, то, кроме прочего, за организацией имеется обязанность по уплате пени, которые начисляются на неоплаченные суммы страховых взносов.

Проверка свидетельства – не формальность

Страховое свидетельство, полученное из ПФР, нужно обязательно проверить. Формально к этому делу относиться нельзя. Данный вывод подтверждается практикой.

Если все в порядке, то сотрудница, получившая новое свидетельство, должна расписаться в ведомости по форме АДИ-5. Затем, эту ведомость следует сдать в территориальное отделение Пенсионного фонда.

Однако в описанной ситуации при вручении документа обнаружена ошибка в СНИЛС. Как исправить ее? Это первый вопрос, который возникает у кадрового специалиста при таких обстоятельствах.