Для большинства работников продолжительность ежегодного основного отпуска составляет 28 календарных дней, для несовершеннолетних работников – 31 день, для работников-инвалидов – не менее 30. При этом хотя бы одна из частей отпуска должна быть не меньше 14 календарных дней. Остальные дни могут быть разделены на любые части (ст. 123, 125 ТК РФ). Но такое «дробление» предполагает согласование между сотрудником и работодателем, намерение разделить отпуск должно быть зафиксировано в графике. Документ обязателен для работодателя (ч. 2 ст. 123 ТК РФ).

Составлять график отпусков обязаны все организации, независимо от численности штата. Не делать этого могут только индивидуальные предприниматели, но лучше и им составлять такой документ, чтобы избежать разногласий с работниками (ст. 305 ТК РФ).

График составляется один раз в год. На 2021 год утвердить план отпусков нужно было не позднее, чем за 14 календарных дней до наступления нового календарного года, то есть 17 декабря 2021 года, поскольку крайний срок выпадает на выходной (ст. 123 ТК РФ). С утвержденным графиком работников необходимо ознакомить под подпись.

Обратите внимание

Учесть страховые взносы с отпускных для целей налогообложения можно в полной сумме, даже когда сами отпускные доходы не уменьшают, и их нужно распределять по кварталам, если отпуск «переходящий» (п. 1 ст. 264 НК РФ).

Трудовым законодательством не регламентировано, как поступать, если на работу были приняты сотрудники после того, как график уже был утвержден. Из норм ТК следует, что право впервые пойти в отпуск на новой работе возникает у специалиста по истечении шести месяцев непрерывного стажа. Уйти в отпуск вновь принятые сотрудники могут и раньше, но только с разрешения руководителя (ст. 122 ТК РФ).

Распространенные виды отпусков и действующая законодательная база

Выделяют следующие виды ежегодных отпусков:

- стандартными — 28 дней (ст. 115);

- удлиненными — зависят от возраста, должности, специфики работы (например, к этой категории отпускников относят военных, педагогов и др.);

- дополнительными — при наличии опасных, вредных условий труда и т.п. (ст. 116).

Отпуск можно разделить (ТК, РФ, ст. 125), а в некоторых ситуациях перенести либо продлить (ТК РФ, ст. 124). Очередной оплачиваемый отпуск, который приходится на разные месяцы либо отчетные периоды, именуется переходящим (далее — ПО). Калькуляция, особенности выплаты ПО, исчисления по нему НДФЛ, страховых взносов, а также применение льготных вычетов осуществляется сообразно общепринятым правилам ТК РФ. Читайте также статью: → «Порядок разделения отпуска на части, расчет выплат».

Страховые взносы на компенсацию при увольнении – как начислять

Облагается ли взносами компенсация за неиспользованный отпуск? По страховым взносам ответ дан в абз. 6 подп. 2 п. 1 стат. 422 НК, где сказано, что такие выплаты подлежат налогообложению в части взносов с обязательного социального, медицинского, а также пенсионного страхования. Такая же ситуация и с травматизмом – в соответствии с абз. 6 подп. 2 п. 1 стат. 20.2 Закона № 125-ФЗ компенсационные суммы, выплачиваемые при увольнении персонала, подлежат обложению в части НС и ПЗ (несчастные случаи и профзаболевания).

Некоторые принципы учета переходящего отпуска

Исчисляемые страховые взносы (либо премии), как и налоги, иные сборы, вводят в состав трат тем периодом, когда они зачислялись. На ПО начисляются и оплачиваются взносы ФССО, ПФР, ФФОМС. Между месяцами плата за страхование чаще всего не распределяется. К примеру, если работник ушел в отпуск июнем, а вернулся с него июлем 2017, то страховые платежи по отпускным ПО учитываются июнем 2021. Траты полностью отображаются в декларации за второй квартал 2017.

Тем не менее, если, допустим, отпуск начался в декабре одного года, а завершился в месяце другого года, учет ведется уже по-другому. Отпускные деньги — траты, причисляемые к оплате труда. Эти суммы ПО распределяются пропорционально дням отпуска. Их нужно относить к тратам каждый месяц.

При калькуляции единого налога в тратах учитываются: собственно ПО за минусом НДФЛ (на число выдачи этой суммы отпускнику), плата за страхование на ПО (на день отчисления фондам).

При УСН (Доходы) единый налог снижается на величину страховых премий в том периоде, когда их перечислили фонду. Однако действует лимит — не более, чем на 50%. Сами отпускные не влияют на единый налог, т.к. никакие траты при таком объекте налогообложения не учитываются.

При УСН (Доход — траты) обязанное лицо вправе снизить свои доходы на размер трат за оплачивание труда. Отпускные (и в отношении ПО) причисляют к тратам на момент их выдачи. Что касается страховых премий, они также снижают базу налога при уплате единого налога на дату их оплачивания.

Льготирование в виде вычетов, применяемое при переходящем отпуске

На ПО распространяются стандартные налоговые вычеты на отпускника и его детей (НК РФ, ст. 216). Единственный нюанс состоит в том, что данное льготирование применяется только за один месяц, а не за оба (т.е. даже когда отпуск начинается одним месяцем, а завершается другим). Это значит, что полагающиеся вычеты отпускнику не распределяются между месяцами, а признаются в общепринятом порядке за настоящий месяц. Примечательно, подобное льготирование может использоваться как в отпускных, так и заработной плате.

| Вариант вычета | Условия предоставления льготирования в виде вычета | Основание |

| На своих детей | На каждого несовершеннолетнего ребенка, вплоть до окончания года, в котором ему исполнилось 18; на обучающихся очно детей до 24-летнего возраста | НК РФ, ст. 218, п. 1, подп. 4; письма Минфина № 03-04-05/53291от 22.10.2014 и № 03-04-05/8-1251 от 06.11.2012 |

| На себя | Льгота предоставляется участникам и пострадавшим ЧАЭС, участникам и инвалидам ВОВ, бывшим узникам концлагерей, героям СССР и РФ, инвалидам детства и 1, 2 групп, а также иным категориям лиц, указанным в НК РФ | НК РФ, ст. 218 |

Законодательство предоставляет возможность отельной категории отпускников получать удвоенный вычет на своих детей (единственному родителю, опекуну, усыновителю и т.д.).

Для реализации своего права на льготирование работник должен обратиться к нанимателю (налоговому агенту) с заявлением о предоставлении этого вида льготы и приложить к нему надлежащее документальное подтверждение права на вычет, как-то: копию удостоверения ветерана ВОВ, участника ликвидации последствий на ЧАЭС и др.

Отпускные — плата за труд?

С одной стороны, суммы начисленных отпускных включаются в систему оплаты труда, гарантируются трудовым договором и с этих позиций могут быть отнесены к плате за труд. Такого мнения придерживаются некоторые арбитражные судьи (Постановления ФАС Западно-Сибирского округа от 29.12.2009 по делу N А46-11967/2009, ФАС Уральского округа от 05.08.2010 N Ф09-9955/09-С3 и ФАС Северо-Западного округа от 30.09.2010 по делу N А56-41465/2009). А если отпускные — это заработная плата, то вполне допустимо применение нормы п. 2 ст. 223 Налогового кодекса: датой фактического получения налогоплательщиком дохода признается последний день месяца, за который ему был начислен доход.

Порядок калькулирования причитающейся суммы и выдачи денег отпускнику

Калькулирование ежегодного оплачиваемого отпуска (и переходящего) производится с учетом требований правительственного постановления РФ № 922от 24.12.2007. Оплата отпуска производится авансом. Независимо от того, когда ПО начинается и заканчивается, причитающуюся сумму наниматель обязан выдать работнику за три дня до начала отпуска (ТК РФ, ст. 136, ч. 9). В том месяце, когда были выданы деньги, с них исчисляется НДФЛ.

Калькуляция производится согласно формуле: ПO = ГД/ 12 (месяцев)/29,4 (дня)* ЧД, где ПО — переходящий отпуск, ГД — годовой доход, ЧД — число дней отпуска. Расчетный период — предшествующие 12 календарных месяцев (правительственное постановление № 922 24.12.2007, п.4). Календарный месяц — период с первого до последнего числа месяца.

К примеру, гражданин РФ проработал 2 года и уходит в очередной оплачиваемый отпуск с 21 августа 2021 г. на 14 календарных дней. Отпуск переходящий: начинается августом, а заканчивается сентябрем. Причитающуюся сумму по нему наниматель обязан подсчитать и выплатить за 3 дня до 21.08.2017 (до начала ПО). Больничных листков у работника не было, мат. помощь, премиальные и надбавки не начислялись, расчетный период выработан полностью.

| Данные для калькуляции | Последовательный подсчет ПО | Результаты калькуляций |

| Оклад 23 000 руб. за предшествующие 12 месяцев; число дней отпуска — 14; множитель среднего числа отработанных дней — 29,4 | Годовой доход: 23 000 * 12 = 276 000 руб.; ПO без исчисления НДФЛ согласно формуле ГД/ 12/29,4* ЧД: 276 000/12/29,4 * 14 = 10 952 руб.; НДФЛ с отпускных, формула — ПО * 13%: 10952 * 13 / 100 = 1 424 руб.; Сумма ПО к выплате за минусом НДФЛ (13%): 10952 — 1424 = 9 528 руб. | Годовой доход — 276 руб.; ПО — 10 962 руб.; НДФЛ — 1424 руб. По к выплате — 9 528 руб. |

По итогам калькулирования выдача ПО (9 528 руб.) производится за три дня до 21.08.2017, а налог по доходу физлиц перечисляется не позднее 31.08.2017.

Не отработанные дни

В случае, если весь расчетный период состоит из исключаемых дней, в качестве расчетного периода берутся предшествующие им 12 месяцев, в которых у сотрудника были отработанные дни. Для специалиста, у которого и в предшествующих периодах не было отработанных дней, расчетным будет период с 1-го числа месяца начала отпуска по дату, предшествующую первому дню начала отдыха. Например, если работница на окладе не имела фактически начисленной заработной платы или отработанных дней за расчетный период и до начала периода (например, находилась в отпуске по беременности и родам), но имела заработную плату в месяце ухода в отпуск (вышла в этом месяце из отпуска и отработала несколько дней), то средний заработок для отпускных рассчитывается путем деления заработной платы, начисленной за отработанные в месяце дни, на расчетное число календарных дней в этом месяце. Если до дня ухода в отпуск у работницы совсем не было выплат, включаемых в расчет среднего заработка, или отработанных дней, средний дневной заработок рассчитывают путем деления установленной ей тарифной ставки на 29,3.

Обратите внимание

Не использованные в течение нескольких лет отпуска ни в коем случае не «сгорают», хотя не предоставлять их – нарушение закона. А раз дать человеку отдохнуть работодатель все равно обязан, то и в налоговых расходах отпускные за «накопленные» отпуска учитываются полностью.

На расчет отпускных и порядок их выплаты влияет, пришлись ли на отпуск праздничные дни. Могут возникнуть сложности, если отпуск начинается в конце декабря или сразу после новогодних каникул, а также во время государственных праздников в феврале или марте. В январе в России много нерабочих праздничных дней. Всего их восемь: новогодние каникулы и Рождество. Если эти дни выпали на отпуск, они не считаются днями отдыха и оплачивать их не нужно.

Вместе с тем, сумма отпускных для работника от этого не будет меньше, поскольку при подсчете дней отдыха нерабочие праздники не принимаются во внимание. В заявлении работник укажет количество дней отпуска, за которые ему и будут выплачены деньги. При этом время отдыха нужно увеличить на восемь дней. Дни новогодних каникул и Рождество являются не оплачиваемыми днями. Так же следует поступать и при расчете отпускных, попадающих на февраля, 8 марта или майские праздники.

Стандарт 6-НДФЛ и отображение в нем ПО

6-НДФЛ — типовой стандарт, одобренный Приказом ФНС N ММВ-7-11/[email protected] от 14.10.2015. Действует с 2021 г., применяется всеми налоговыми агентами каждый квартал. Действующая форма 6-НДФЛ состоит из 2 разделов. Первый включает последние данные дохода и НДФЛ в целом по организации. Во второй раздел вносят детализированные сведения по каждой отдельно взятой операции, которая фигурирует при удержании подоходного налога.

Переходящие отпускные отображаются сообразно единым правилам, т. е. в зависимости от даты их выплачивания и с учетом крайнего срока оплаты налога на доходы физлиц. Крайний срок внесения налоговой платы — последнее число месяца. Поэтому в надлежащей графе 6-НДФЛ проставляется дата последнего рабочего дня месяца, в котором отпускные были выплачены. Если крайнее число приходится на выходной, то в форме прописывается первый же рабочий день следующего месяца.

Пример отражения переходящего отпуска в 6-НДФЛ

Пример 1. Срок перечисления НДФЛ с переходящего отпуска работника П.Н. Леонидова.

Отпуск П.Н. Леонидова длится с 11.07.2017 до 3.08.2017. Начинается в июле, а завершается в августе, значит, это переходящий отпуск. Организация выплатила своему работнику деньги за ПО своевременно — 10.07.2017 (не позднее, чем за 3 дня до начала отпускного периода).

Налоговые отчисления зависят от фактической даты выплаты денег, т.е. с учетом даты 10.07.2017. Из вышеописанного следует, что крайний срок перечисления налога на доходы физлиц с отпускных работника П.Н.Леонидова в этом случае придется на крайнее число июля — 31.07.2017, понедельник, рабочий день.

Пример 2. Калькуляция налога на доходы физлиц с ПО двум работницам и отображение надлежащих сумм в 6-НДФЛ

Бухгалтерия ООО «Василек» выплатила деньги по отпускам своим работницам И.А. Ромашовой (14.06.2017 — 23 000 руб.) и Т.П. Лориной (30.06.2017 — 13 000 руб.) июнем 2021 г. Калькуляция налога по доходу физлиц (ставка 13%) производится так:

- С отпускных работника И.А.Ромашовой: 23000 * 13% = 2 990 руб.;

- С отпускных работника Т.П.Лориной: 13 000 * 13% = 1 690 руб.

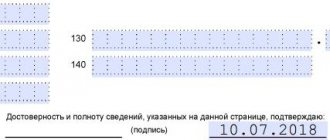

Налог единым платежом был перечислен за обеих работниц 30.06.2017. Отпускники получили на руки деньги за минусом налога на доход физлиц. Стандарт 6-НДФЛ (полугодичный период) заполняется так. Первый раздел: вносятся сведения об отпусках в графы 020, 040, 070. Во втором разделе заполняются графы 100—140:

- 100 14.06.17 130 23000;

- 110 14.06.17 140 2990;

- 120 30.06.17

- 100 30.06.17 130 13000;

- 110 30.06.17 140 1690;

- 120 30.06.17.