В расчете 6-НДФЛ находит отражение не только зарплата, но и различные пособия, которые облагаются НДФЛ. Одним из таких пособий является пособие по нетрудоспособности. Какие нюансы следует учесть при заполнении 6-НДФЛ, расскажем ниже.

Отражать больничное пособие нужно датой его выплаты. Налог удерживается в этот же день. А вот перечислить НДФЛ в ФНС можно до конца месяца.

Можно ли показать больничные выплаты совокупно с заработной платой в одном блоке? В исключительных случаях можно. Например, если больничный и зарплату выплатили работнику за день до окончания месяца (29.06, 30.07 и т.п.). В таком случае сроки уплаты налога совпадают и ничего не мешает отразить перечисленные доходы в одном блоке. В остальных случаях сроки уплаты НДФЛ будут разные, поэтому зарплату и больничный нужно разбить на два блока.

НДФЛ: срок уплаты по больничным листам в 2020-2021 годах

Согласно п. 1 ст. 217 НК РФ пособие по временной нетрудоспособности следует облагать подоходным налогом. Однако существует также норма, исходя из которой НДФЛ не удерживается из пособия по беременности и родам, несмотря на то, что больничный выдается и в этом случае тоже.

Все сроки, которые должен соблюдать работодатель при оформлении больничных листов и выплат по ним, определены в законе «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (п. 1 ст. 15).

Важно! С 2021 года работодатель рассчитывает и выплачивает пособие только за первые три дня болезни и с этой суммы удерживает НДФЛ. Остальное работник получает напрямую от ФСС. Налог со своей части удерживает фонд. Памятку по новым правилам работы с пособиями вы найдете у нас на сайте. Далее в статье ПВН — это вся сумма пособия для выплат 2021 года, и оплата первых 3 дней болезни — для 2021-го.

Посмотреть образец заполнения больничного листа при оплате больничного по-новому вы можете в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

А теперь перейдем собственно к отражению больничного в 6-НДФЛ.

В тот день, когда доход в виде ПВН фактически выплачен, он для целей обложения НДФЛ считается полученным (подп. 1 п. 1 ст. 223 НК РФ) и с него исчисляется и удерживается НДФЛ (п. 3, 4 ст. 226 НК РФ). Таким образом, между ПВН и зарплатой существует принципиальное различие в определении даты получения дохода для отражения в форме 6-НДФЛ:

- для зарплаты он соответствует последнему дню месяца, за который осуществлено ее начисление (п. 2 ст. 223 НК РФ);

- для ПВН он совпадает с днем выплаты, и то обстоятельство, что фактически расчет величины пособия произведен раньше, значения не имеет (письмо ФНС России от 25.01.2017 № БС-4-11/[email protected], от 01.08.2016 № БС-4-11/13984).

Разными будут и сроки уплаты налога (п. 6 ст. 226 НК РФ):

- с зарплаты налог надо перечислить в ближайший следующий за выплатой рабочий день;

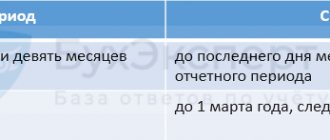

- для оплаты налога с ПВН срок соответствует последнему дню месяца выплаты пособия.

Таким образом, ПВН может выплачиваться одновременно с выплатой зарплаты (т. е. с ее оплатой за 1 или 2 половину месяца), но даты получения дохода и сроки для уплаты налога по пособию и зарплате будут определяться по разным принципам.

Как в 6-НДФЛ отразить различные выплаты, разъяснили эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к Готовому решению.

О том, насколько правомерно зарплату, выдаваемую за 1 половину месяца, называть авансом, читайте в статье «Как выплачивается аванс — новые правила и порядок выплат».

Перерасчет больничного

Статья 15 Закона № 255-ФЗ устанавливает обязанность работодателя произвести расчеты, основываясь на тех документах, которые есть в наличии на момент расчета, и выполнить перерасчеты, если на то будут достаточные основания.

Например, условием для перерасчета пособия может стать поступившая в бухгалтерию справка с предыдущего места работы, подтверждающая доход или стаж гражданина, справка из ПФР или ФСС о предыдущем доходе или другие обстоятельства. Осуществляется перерасчет только тех больничных листов, пособие по которым было назначено не ранее чем за 3 года до момента, когда сотрудник обратился с заявлением.

| 1С:ИТС Подробнее о назначении пособия по временной нетрудоспособности см. в «Справочнике кадровика» раздела «Кадры и оплата труда». |

Правила заполнения строк 6-НДФЛ: отражаем операции по обработке больничного

Покажем, как отразить больничный лист в 6-НДФЛ, с привязкой осуществляемых действий к строкам формы отчета за 2021 год.

Важно! КонсультантПлюс предупреждает С отчетности за I квартал 2021 года нужно подавать расчет 6-НДФЛ по новой форме. В его составе нужно сдавать справку о доходах и суммах налога физлица (сейчас это 2-НДФЛ). В приложении к приказу, утвержденному ФНС, есть и форма справки о доходах, которую выдают работникам. Подробнее обо всех изменениях в формах 6-НДФЛ и 2-НДФЛ с 2021 года можно прочесть в Обзоре от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

| Строка | Действие | Срок выполнения | Норма НК РФ |

| 020 | Начисляем доход | В день выплаты | Ст. 223 |

| 040 | Исчисляем НДФЛ | В день выплаты | П. 3 ст. 226 |

| 100 | Работник получает деньги | В день выплаты | Ст. 223 |

| 070, 110 | Удерживаем НДФЛ | В день выплаты | П. 4 ст. 226 |

| 120 | Перечисляем НДФЛ в бюджет | Последнее число месяца, в котором выплачены средства. При совпадении с выходным переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ) | П. 6 ст. 226 |

Правила заполнения отчета

Существует несколько правил, на которые следует опираться при заполнении формы 6-НДФЛ, а именно:

- необходимо учитывать при составлении данные, которые находятся в регистрах налогового учета;

- если данные не получается разместить на указанном количестве страниц, то нужно использовать их столько, сколько потребуется;

- запрещено исправлять ошибки (требуется заполнить документ заново), осуществлять двухстороннюю печать и скреплять листы любым возможным способом;

- в бланке 2021 года имеются поля, разделенные точкой. Они предназначены для числовых данных с десятичной дробью;

- на бланке применяется сквозная нумерация;

- если заполнение происходит на бумажном носителе, то требуется использовать чернила синего или фиолетового цвета. При заполнении на компьютере важно использовать шрифт Courier New высотой 16 – 18;

- заполнение происходит с крайней левой клетки;

- заполнение происходит по каждому пункту ОКТМО отдельно;

- в пустых клетках требуется проставить прочерки;

- в конце документа бухгалтер должен поставить дату и подпись.

О том, что такое ОКТМО и как работает этот классификатор можно прочесть ниже.

Образец заполненного бланка 6-НДФЛ Образец заполнения нулевой формы

ОКТМО применение на практике

Руководствуясь этим правилам, можно достаточно быстро заполнить форму 6-НДФЛ.

Особенности заполнения 6-НДФЛ

Заполнение 6-НДФЛ с больничным: пример

Переведем таблицу в практическую плоскость и посмотрим, как действия с больничным отразятся в 6-НДФЛ, на конкретных цифрах.

Пример 1

Работник организации болел с 12 по 25 октября 2021 года. К выполнению трудовых обязанностей он приступил 26 октября и в этот же день отдал больничный лист бухгалтеру.

По итогам расчетов ему 26.10.2020 было начислено пособие в сумме 24 500 руб. Выплата же была произведена в день ближайшей выдачи заработной платы — 10 ноября этого же года.

Все эти действия отразятся в отчете за 4 квартал 2021 года (то есть в годовом) и в привязке к его строкам будут выглядеть так.

В разделе 1 пособие войдет в состав следующих строк:

| Строка | Значение |

| 020 | 24 500 |

| 040 | 3 185 |

| 070 | 3 185 |

А в разделе 2 оно будет отражаться так:

стр. 100 — 10.11.2020;

стр. 110 — 10.11.2020;

стр. 120 — 30.11.2020;

стр. 130 — 24 500;

стр. 140 — 3 185.

Основания для оплаты больничных и отпускных

Трудовой кодекс РФ обязывает работодателей:

- ст. 114 — предоставлять работникам ежегодно оплачиваемый отпуск;

- ст. 183 — оплачивать время болезни работников согласно больничным листам.

Положениями гл. 23 НК РФ определено, что все доходы граждан страны, в том числе оплата больничных и отпускных, облагаются налогом на доходы физических лиц. Соответственно, начисление отпускных и больничных, удержание и перечисление с них налога отражаются в отчёте 6-НДФЛ. Из этого правила в Налоговом кодексе исключены выплаты социальных пособий, в том числе пособия по беременности и родам (п.1 ст.217 НК РФ), которые не облагаются НДФЛ.

Особенности переходящего больничного листа: отражение в декларации 6-НДФЛ

Различия в порядке признания дохода приводят к тому, что:

- Данные по зарплате, как правило, оказываются попадающими в разные месяцы, поскольку она начисляется в одном месяце, а выплачивается обычно в другом. На границе отчетных периодов вследствие этого данные по зарплате за последний месяц отчетного квартала попадут в раздел 1 (т. е. в начисления), а в разделе 2 (по дате выплаты) будут показаны только в следующем периоде.

- Данные по ПВН чаще всего оказываются привязанными к одному отчетному периоду. Вызвано это тем, что срок оплаты налога законодательно увязан с месяцем выплаты дохода в виде пособия.

Однако для сроков оплаты налога с больничных тоже возможны переходы на другой месяц, в т. ч. и на границе отчетных периодов. Возникает это в случаях, когда последнее число месяца оказывается выходным днем. Перенос на ближайший следующий за выходным рабочий день (согласно правилу, установленному п. 7 ст. 6.1 НК РФ) автоматически означает смещение срока уплаты на другой месяц, а если этот месяц относится к следующему отчетному периоду, то и на другой период отчета. Связано это с тем, что датой завершения операции по выплате дохода считается последняя из относящихся к ней дат (письмо ФНС России от 21.07.2017 № БС-4-11/[email protected]).

Таким образом, в случае переноса срока оплаты налога данные по ПВН, вносимые в строки 100–140 раздела 2, попадут в отчет, относящийся уже к следующему периоду. Но в разделе 1 их следует показать в периоде фактической выплаты, внеся соответствующие цифры в строки 020, 040 и 070 (письмо Минфина от 13.03.2017 № БС-4-11/[email protected]).

На некоторые вопросы налогоплательщиков ответила С. Н. Шаляева советник государственной гражданской службы 1 класса.

Получите пробный доступ к КонсультантПлюс и бесплатно узнайте ответ чиновника на данный вопрос.

Пример 2 (условный)

Работник компании отсутствовал на работе по болезни с 17 по 27 декабря. Вышел он на работу 28 декабря и в этот же день отдал в бухгалтерию больничный лист.

В тот же день ему произведено начисление пособия в сумме 20 500 руб. Допустим, что 31 декабря — выходной, и выплата пособия была осуществлена вместе с декабрьской зарплатой в последний рабочий день — 30 декабря.

Срок оплаты налога с пособия истекает в выходной, поэтому переносится на первый рабочий день следующего года, допустим на 11 января.

Отразить эту операцию придется в 2 отчетах:

- За текущий год. Там данные о ПВН появятся только в составе строк по начислению и удержанию налога (в форме 2021 года это раздел 1, в форме 2021 — раздел 2).

- За 1 квартал следующего года. Данные по ПВН в этом отчете будут включены в раздел, где отражается НДФЛ к уплате (в форме 2021 года это раздел 2, в форме 2021 — раздел 1).

Пример отражения «переходящих» отпускных, для которых действуют те же правила уплаты налога, что и для больничных, смотрите в статье «Как правильно отразить в форме 6-НДФЛ отпускные?».

Итоги

Выплаты по больничному отражаются в 6-НДФЛ в том отчетном периоде, в котором больничный был фактически оплачен. Особенностью является то, что НДФЛ по таким выплатам перечисляется в бюджет не позднее последнего дня месяца выплаты.

Если последний день месяца является выходным, то срок оплаты налога смещается на следующий месяц и при этом может попасть в следующий квартал. В последнем случае данные по ПВН разделяются на 2 отчета: в периоде выплаты пособия они вносятся в раздел 1, а в разделе 2 показываются уже в следующем периоде.

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Расчет размера

Если человек заболел до момента отработки последнего трудового дня в организации (например, увольнение должно произойти после рабочего дня 30-го марта, а сотрудник вышел на больничный 29-го или 30-го марта), ему должны выплатить больничный в таком размере, как если бы он продолжал работать в организации, то есть с учетом стажа (п. 2 ст. 5 № 255-ФЗ от 29.12.2006).

Если бывший сотрудник получил больничный уже после увольнения из организации, но в течение 30 дней с момента последнего рабочего дня, согласно п. 2 ст. 7 закона № 255-ФЗ бывший работодатель по-прежнему обязан оплатить больничный, но уже по фиксированной ставке — 60% от средней дневной зарплаты бывшего сотрудника.

Более подробно о том, кто и как оплачивает больничный бывшему сотруднику после увольнения, мы рассказывали в отдельной статье, а из этого материала вы узнаете, в течение какого времени бывший сотрудник может подать документы на оплату бюллетеня.

Высчитать размер налога достаточно просто:

- Сначала необходимо посчитать доход за два предыдущих календарных года до момента получения больничного.

Пример: сотрудница Елена заболела 17-го марта 2018-го года. Необходимо собрать все справки о доходах с ее бывших мест работы, если она проработала в организации меньше 2-х лет, и сложить вместе. Предположим, с 17-го марта 2016-го года по 17-е марта 2018-го года Елена заработала в общей сложности 1,1 млн рублей. - Полученную цифру необходимо поделить на 730 — получится средний дневной заработок.

Внимание: число «730» не корректируется с учетом високосных годов, оно является фиксированным значением.Пример: 1,1 млн рублей делим на 730 — получается средний дневной заработок в размере 1506 рублей.

- Правительством Российской Федерации был утвержден минимальные и максимальные значения выплат по больничному листу уволенного: 367 рублей и 2 017,81 рублей соответственно. Необходимо сравнить сумму среднего дневного дохода с установленными лимитами; если он превысит максимальный или, наоборот, не превысит минимальный порог, в качестве итогового значения нужно брать установленный лимит.

Пример: средний дневной доход Елены составляет 1506 рублей, он полностью укладывается в установленные законодательством лимиты. - Если больничный был взят до отработки последнего рабочего дня, размер процента от полного пособия устанавливается в зависимости от общего стажа данного работника и от причины временной нетрудоспособности (выход на декрет, собственное заболевание и т. п.).

Чтобы нигде не было допущено ошибок, для произведения расчетов нужно опираться на ст. 7 и ст. 9 Федерального закона от 24.07.98 № 125-ФЗ.Пример: Елена заболела 28-го марта, а увольнение произошло 30-го марта. В таком случае необходимо рассчитать ее стаж. Она работает меньше пяти лет, а причина нетрудоспособности — собственное заболевание. Соответственно, по ст. 7 Закона № 255-ФЗ она должна получить ровно 60% от среднего дневного заработка.

- Если был выдан больничный после увольнения, но в течение 30 календарных дней с момента отработки последнего рабочего дня, процент от полного пособия фиксированный — 60% от среднего дневного заработка.

- Пересчитываем сумму пособия с учетом процента от дневного заработка и умножаем данное число на количество дней, проведенных в нетрудоспособном состоянии.

Пример: 1506 рублей Елены умножаем на коэффициент 0,6 = 903 рубля; она болела 6 дней, значит, итоговая выплата по больничному составит 5418 рублей. - Сумма НДФЛ составит 13% от итоговой выплаты по пособию.

Пример: отчисление государству за выплату пособия составит 5418х0,13=704,34 рубля.

Наши эксперты подготовили ряд специальных публикаций на тему увольнения и больничных, которые могут быть полезны как работодателям, так и сотрудникам. Из них вы узнаете:

- Что делать, если сотрудник написал заявление и пошел на больничный и будет ли период пребывания на нем засчитан в качестве 2-х недельной отработки?

- Можно ли уволить работника за частые больничные и как правильно составить справку расчета листка нетрудоспособности?