Денежные документы – особый вид материальных ценностей организации, учитываемый на активном счете 50.3. Бланки, на которых печатаются денежные документы, учитываются на забалансовом счете 006. Аналитический учет организуется по видам денежных документов. Денежные документы приобретаются за безналичный и наличный расчеты. Наличное приобретение можно осуществлять через подотчетных лиц. Отражение таких операций в документообороте организации на практике имеет ряд существенных нюансов, которые следует учитывать.

Как учитывать денежные документы?

Организация учета денежных документов

Денежные документы — это документы, удостоверяющие факт оплаты и право на последующее получение работ или услуг. Как правило, такие документы оформляются на бланках строгой отчетности (БСО).

| 1С:ИТС Подробнее о бланках строгой отчетности старого и нового образца (с учетом действующей редакции Федерального закона от 22.05.2003 № 54-ФЗ) см. в справочнике «Онлайн-кассы» раздела «Юридическая поддержка». |

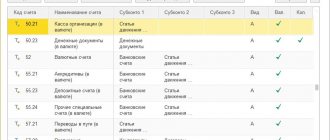

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н, далее — План счетов) денежные документы, находящиеся в кассе организации (оплаченные авиа- и железнодорожные билеты, талоны по утилизации твердых бытовых отходов (ТБО), почтовые марки и др.) учитываются на субсчете 50-3 «Денежные документы» в сумме фактических затрат на приобретение. Для учета денежных документов, стоимость которых выражена в иностранной валюте, в «1С:Бухгалтерии 8» предназначен отдельный субсчет 50.23 «Денежные документы (в валюте)».

На счетах 50.03 и 50.23 в программе ведется учет как в суммовом, так и в количественном выражении. Аналитический учет организован в разрезе денежных документов (для этого используется справочник Номенклатура денежных документов). Для каждого денежного документа указывается его вид:

- Билеты;

- Путевки;

- Почтовые марки;

- Талоны на ГСМ;

- Прочее.

При вводе сведений в карточке денежного документа можно указать его стоимость, тогда она будет автоматически проставляться при регистрации поступления или выдачи соответствующего документа.

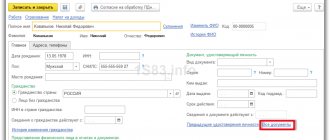

Чтобы операции с денежными документами были доступны пользователю, необходимо включить соответствующую функциональность программы (раздел Главное — Функциональность). На закладке Банк и касса следует установить флаг Денежные документы (рис. 1).

Рис. 1. Настройка функциональности

После установки флага в разделе Банк и Касса программы становятся доступны документы Поступление денежных документов и Выдача денежных документов, а также журнал Денежные документы. Из журнала можно сформировать Отчет по движению денежных документов, который предназначен для контроля поступивших и выданных денежных документов. Для контроля сохранности и анализа движения денежных документов также можно воспользоваться стандартными бухгалтерскими отчетами.

Документ Поступление денежных документов предназначен для отражения факта поступления в кассу организации денежного документа. В шапке документа нужно указать счет учета денежных документов (50.03 или 50.23). Если выбирается счет 50.23, то необходимо указать валюту учета денежных документов. В зависимости от способа поступления денежного документа выбирается вид операции:

- Поступление от поставщика;

- Поступление от подотчетного лица;

- Прочее поступление.

Если регистрируется Поступление от поставщика, то в поле Счет расчетов требуется указать счет учета расчетов с контрагентом.

При этом в документе Поступление денежных документов не предусмотрено одновременное указание и счета учета расчетов с контрагентом, и счета учета расчетов по авансам. Поэтому в качестве счета расчетов удобно использовать счет 76.05 «Расчеты с прочими поставщиками и подрядчиками». Этот же счет следует указывать и при отражении оплаты поставщику, тогда затруднений с зачетом авансов не возникнет.

Для каждой номенклатуры поступивших денежных документов указывается их количество и сумма (с учетом налогов). НДС в сумме документа не выделяется, так как факт поступления денежного документа не является фактом принятия к учету товаров или услуг, право на получение которых предоставляет документ. Товары (работы, услуги) могут быть приняты к учету позднее (например, при регистрации авансового отчета сотрудника о командировке или о приобретении ГСМ по талону), тогда, по общему правилу, НДС и учитывается.

Документом Выдача денежных документов отражаются следующие виды хозяйственных операций:

- Выдача подотчетному лицу;

- Возврат поставщику. При возврате необходимо указать сумму возврата, а также счет доходов или расходов, поскольку сумма возврата может отличаться от стоимости денежного документа;

- Прочая выдача.

Главное

Денежные документы – вид материальных ценностей, сопровождающий движение денежных средств. Учитываются на счете 50.3 по стоимости приобретения, хранятся в кассе, по правилам хранения наличных денежных средств. Движение денежных документов оформляется типовыми кассовыми документами, с пометкой на них «фондовый». Понятия «денежные документы» и «бланки строгой отчетности» в широком смысле различны. Бланки строгой отчетности могут служить подтверждением уже оплаченных денежных документов, однако не все БСО могут являться денежными документами.

Учет ГСМ по талонам

К горюче-смазочным материалам относятся топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки), а также специальные жидкости (тормозные, охлаждающие). Организация может приобретать ГСМ за наличный расчет и в безналичной форме.

Если организация выбрала безналичную форму, то с поставщиком ГСМ заключается договор поставки, в соответствии с которым организация перечисляет денежные средства на расчетный счет поставщика, а взамен получает талоны или топливные карты, по которым водители осуществляют заправку автомобилей на автозаправочных станциях (АЗС).

| 1С:ИТС Подробнее об учете ГСМ по топливным картам см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» раздела «Бухгалтерский и налоговый учет». |

Применение талонов в качестве формы оплаты ГСМ получило широкое распространение. Для учета таких операций имеет значение, какой вид талонов использует организация, и в какой момент к организации переходит право собственности на ГСМ.

Талоны бывают двух видов:

- литровые (количественные), в которых указано количество и марка топлива без указания суммы (цена ГСМ зафиксирована на дату оплаты талонов, на талонах она обычно не указывается);

- суммовые или стоимостные (денежные), в которых указана только сумма, на которую можно заправиться (цена ГСМ определяется на дату заправки, в талонах не указывается ни цена, ни количество, но может быть указана марка топлива).

В зависимости от условий договора поставки нефтепродуктов право собственности на ГСМ может переходить к организации либо в момент получения талонов, либо в момент заправки автомобиля на АЗС. При заправке водитель отдает талон, а взамен получает отрывной купон со штампом погашенного талона и кассовый чек. Талоны имеют срок действия, установленный в договоре с продавцом ГСМ.

ГСМ входят в состав материально-производственных запасов (МПЗ) и принимаются к бухгалтерскому учету по фактической себестоимости в соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н, далее — ПБУ 5/01). Согласно Плану счетов для учета ГСМ в программе используется субсчет 10.03 «Топливо».

Если по договору с поставщиком право собственности на ГСМ переходит к организации в момент заправки топлива в бак автомобиля на АЗС, то талоны на ГСМ могут учитываться:

- в составе денежных документов на счете 50.03 (как правило, для суммовых талонов, но допустимо и для количественных);

- на забалансовом счете 006 «Бланки строгой отчетности» (как правило, для количественных талонов).

Документом, который подтверждает расход топлива, данные о фактическом пробеге и производственный характер маршрута движения автомобиля, является путевой лист (утв. постановлением Госкомстата России от 28.11.1997 № 78). Эта форма документа носит обязательный характер только для автотранспортных организаций. Остальные организации могут разработать свою форму документа, которая должна содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и приказом Минтранса России от 18.09.2008 № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов».

Если автомобили организации оснащены электронной системой контроля пробега (или пробега и топлива), то подтвердить расход топлива можно на основании распечатанного отчета системы за подписью ответственного лица.

Законодательно нормирование расходов на ГСМ не предусмотрено, но организация может сама установить нормы расхода топлива приказом руководителя.

При этом можно руководствоваться распоряжением Минтранса России от 14.03.2008 № АМ-23-р или нормами, указанными в инструкции по эксплуатации автомобиля.

Если нормы не установлены, то фактический расход топлива на основании путевых листов списывается в расходы по обычным видам деятельности. Если в учетной политике организации предусмотрено использование норм расхода ГСМ, то сумма израсходованного топлива в пределах норм относится на расходы организации по обычным видам деятельности, а сверх норм включается в состав прочих расходов.

В налоговом учете расходы на приобретение ГСМ могут учитываться одним из способов:

- в составе материальных расходов (на основании пп. 5 п. 1 ст. 254 НК РФ);

- в составе прочих расходов, связанных с производством и (или) реализацией, как расходы на содержание служебного транспорта (пп. 11 п. 1 ст. 264 НК РФ).

Для целей налогообложения прибыли расходы на ГСМ не нормируются и учитываются в полном объеме, если они экономически обоснованы, документально подтверждены и произведены в целях осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

НДС по приобретенным ГСМ принимается к вычету в общем порядке на основании счета-фактуры, предъявленного поставщиком (п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ). Как правило, поставщик предоставляет комплект документов (накладная, счет-фактура) в конце месяца на общее количество реализованного в течение месяца топлива. Количество топлива по счету-фактуре поставщика и по авансовым отчетам водителей (по отрывным купонам и кассовым чекам) должно совпадать.

Пример 1

| ООО «Швейная фабрика» (ОСНО, плательщик НДС, применяет ПБУ 18/02) приобретает талоны на бензин в количестве 30 шт. у организации ООО «Эталон-Карт» на общую сумму 58 500 руб. (цифры в примерах условные). Номинал одного талона — 50 л. По условиям договора право собственности на ГСМ переходит к покупателю в момент заправки транспортного средства на АЗС. Водители получают бензин по полученным под отчет талонам и составляют авансовый отчет. Документы на выбранное в течение месяца топливо (накладная, счет-фактура) поставщик предоставляет на последнее число каждого месяца. Стоимость израсходованного бензина включается в расходы в конце месяца согласно путевым листам. Талоны на ГСМ учитываются на счете 50.03. |

Оплата поставщику за талоны регистрируется в программе документом Списание с расчетного счета с видом операции Прочие расчеты с контрагентами, где в качестве счета расчетов следует указать счет 76.05.

В результате проведения документа формируется бухгалтерская проводка:

Дебет 76.05 Кредит 51 — на сумму предоплаты (58 500 руб.).

Обратите внимание, для тех счетов, где поддерживается налоговый учет, соответствующие суммы вводятся в специальные ресурсы регистра бухгалтерии для целей налогового учета. В рассмотренных в данной статье примерах разниц между бухгалтерским и налоговым учетом не возникает.

Поступление денежных документов отражается одноименным документом с видом операции Поступление от поставщика (рис. 2).

Рис. 2. Поступление денежных документов

В шапке документа следует указать реквизиты первичного документа: дату и номер. Закладка От кого заполняется пользователем следующим образом:

| Поле | Данные |

| «Контрагент» и «Принято от» | Указывается поставщик ГСМ, от которого поступили денежные документы (выбирается из справочника «Контрагенты») |

| «Договор» | Из одноименного справочника выбирается договор с поставщиком, при этом вид договора должен иметь значение «Прочее» |

| «Счет расчетов» | Указывается счет 76.05 |

На закладке Денежные документы по кнопке Добавить выбираются поступающие денежные документы из справочника Номенклатура денежных документов. В Примере 1 денежный документ имеет вид Талоны на ГСМ (рис. 3). Указывается количество и сумма поступивших денежных документов.

Рис. 3. Номенклатура денежных документов

При проведении документа в регистр бухгалтерии вводятся проводки:

Дебет 76.05 Кредит 76.05 — на сумму зачтенного аванса (58 500 руб.). Зачет выполняется между документами расчетов с контрагентами Поступление денежных документов и Списание с расчетного счета; Дебет 50.03 Кредит 76.05 — на сумму полученных талонов на бензин (58 500 руб.) в количестве 30 шт.

Выдача талонов водителю отражается документом Выдача денежных документов с видом операции Выдача подотчетному лицу. На закладке Кому указывается подотчетное лицо, которое выбирается из справочника Физические лица.

На закладке Денежные документы указывается наименование талона (выбирается из справочника Номенклатура денежных документов) и количество, например, 10 шт. Стоимость талонов рассчитывается автоматически.

В результате проведения документа формируется проводка:

Дебет 71.01 Кредит 50.03 — на сумму выданных подотчетному лицу денежных документов (19 500 руб.) в количестве 10 шт.

Оприходование бензина, приобретенного водителем по талонам, и учет входного НДС по полученному бензину отражается документом Авансовый отчет (раздел Банк и касса). Допустим, водитель отчитался за все выданные ему талоны.

В шапке документа необходимо указать отчитывающееся подотчетное лицо и дату составления авансового отчета. Если в организации учет запасов ведется по складам, то следует заполнить поле Склад.

На закладке Авансы через кнопку Добавить следует выбрать документ Выдача денежных документов, согласно которому подотчетное лицо получало талоны.

Поскольку подотчетное лицо приобретало товарно-материальные ценности, в документе Авансовый отчет следует заполнить закладку Товары. На данной закладке по кнопке Добавить заполняется табличная часть (рис. 4):

Рис. 4. Табличная часть на закладке «Товары» документа «Авансовый отчет»

- в поле Документ (расхода) указываются реквизиты первичных документов, полученных от поставщика;

- указывается номенклатура, количество и цена приобретенного бензина в соответствующих полях, при этом поле Сумма рассчитывается автоматически;

- указывается поставщик ГСМ;

- для регистрации счета-фактуры следует установить флаг в поле СФ, а в поле Реквизиты счета-фактуры ввести дату и номер счета фактуры, полученного от поставщика. После выполнения команды Записать в поле Реквизиты счета-фактуры документа Авансовый отчет автоматически добавляется ссылка на созданный документ Счет-фактура полученный на поступление;

- в полях Счет учета и Счет НДС указываются счета учета ГСМ и счет учета НДС.

При проведении документа Авансовый отчет формируются проводки:

Дебет 10.03 Кредит 71.01 — на стоимость полученного бензина без НДС (16 525 руб.) в количестве 500 л; Дебет 19.03 Кредит 71.01 — на сумму НДС (2 975 руб.).

Вычет НДС по приобретенному бензину будет отражен датой получения счета-фактуры при установленном флаге Отразить вычет НДС в книге покупок датой получения в форме документа Счет-фактура полученный на поступление.

По умолчанию дата получения счета-фактуры соответствует дате авансового отчета, но при необходимости дату получения можно изменить. Если флаг снять, тогда вычет можно отразить документом Формирование записей книги покупок (раздел Операции — Регламентные операции НДС) в пределах 3 лет после принятия на учет ГСМ.

Для включения стоимости бензина в расходы необходимо создать документ Требование-накладная (раздел Производство).

Допустим, бензин, приобретенный по талонам, в соответствии с путевым листом был израсходован полностью. В шапке документа указывается дата списания ГСМ (последний день месяца) и заполняется поле Склад.

На закладке Материалы указываются наименование и количество (500 л) бензина. Если предварительно выполнены настройки номенклатуры, то счет учета заполняется автоматически. На закладке Счет затрат выбирается счет затрат, на который списываются материалы, например, счет 26 «Общехозяйственные расходы».

При проведении документа формируется проводка:

Дебет 26 Кредит 10.03 — на стоимость бензина, включенного в расходы (16 525 руб.).

| 1С:ИТС Как учитывать денежные документы в виде талонов, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» раздела «Бухгалтерский и налоговый учет»: — учет ГСМ; — учет услуг на вывоз и утилизацию ТБО. |

Карты оплаты

Обычно они покупаются у операторов. Каждая карта имеет индивидуальный номер. В учреждении должен быть разработан и утвержден локальный акт, регламентирующий пользование связью. В нем определяется список сотрудников, имеющих право получить карту оплаты, а также условия, которые они должны выполнять при ее использовании. К примеру, предусматривается компенсация стоимости звонков, которые осуществляются в рабочее время. Кроме этого, в локальном акте должен регламентироваться порядок подтверждения персоналом произведенных расходов.

Учет проездных документов

Расходы на проезд работника к месту командировки и обратно к месту постоянной работы включаются в состав расходов на командировки (пп. 12 п. 1 ст. 264 НК РФ). Проездные документы (авиа- и железнодорожные билеты) могут приобретаться сотрудником, направляемым в командировку, самостоятельно. В этом случае работодатель обязан возместить сотруднику данные расходы (ст. 168 ТК РФ). Также организация может приобретать проездные документы через специализированные транспортные агентства.

Проездные документы оформляются на бланках строгой отчетности (п. 2 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утв. Постановлением Правительства РФ от 06.05.2008 № 359). Основанием для вычета НДС по расходам на перевозку работников к месту командировки и обратно является проездной документ, в котором налог выделен отдельной строкой. Такой билет или его копия регистрируется в книге покупок после утверждения авансового отчета работника (п. 18 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137).

Часто все проездные документы приобретаются в бездокументарной форме (электронные билеты). При этом документами строгой отчетности являются:

- маршрут-квитанция электронного авиабилета (п. 2 приказа Минтранса России от 08.11.2006 № 134);

- купон электронного железнодорожного билета (п. 2 приказа Минтранса России от 21.08.2012 № 322).

Согласно разъяснениям Минфина России, при приобретении авиабилетов в электронном виде к вычету принимается сумма НДС, выделенная отдельной строкой в маршрут-квитанции электронного пассажирского билета, распечатанного на бумажном носителе (см. письма от 30.01.2015 № 03-07-11/3522, от 30.07.2014 № 03-07-11/37594). На практике данное разъяснение применяется и в отношении купона электронного железнодорожного билета.

Если работник летит в командировку самолетом, то для подтверждения расходов на перелет, помимо маршрут-квитанции электронного авиабилета, необходим еще и посадочный талон. Вместе с тем, организация вправе обосновать потребление услуги воздушной перевозки любыми иными документами, напрямую или косвенно подтверждающими факт использования приобретенных авиабилетов (письмо Минфина России от 18.12.2017 № 03-03-РЗ/84409).

Если работник едет в командировку железнодорожным транспортом, то документом, подтверждающим его расходы на проезд, будет являться контрольный купон электронного проездного документа (письмо Минфина от 14.04.2014 № 03-03-07/16777).

Каких-либо документов, свидетельствующих об оплате электронного билета (например, выписки по банковской карте) для подтверждения указанных расходов не требуется (письмо Минфина России от 18.12.2017 № 03-03-РЗ/84409).

Действующее законодательство не содержит специальных норм, регламентирующих порядок учета электронных проездных билетов. Приобретение электронного проездного билета может учитываться как поступление денежного документа (так как электронный билет вполне соответствует его критериям) либо в качестве предоплаты транспортных услуг (поскольку услуги потребляются позже). Таким образом, порядок отражения данных операций в бухгалтерском учете организации необходимо отразить в учетной политике.

Пример 2

| Сотрудник ООО «Конфетпром» направлен в командировку в г. Уфа с 09.04.2018 по 11.04.2018 (на 3 дня). Размер суточных, согласно положению организации о командировках, составляет 700 руб. На личный счет сотрудника под отчет перечислено 9 000 руб. Электронный авиабилет туда и обратно приобретен организацией через транспортное агентство. Стоимость авиабилета по маршруту Москва — Уфа — Москва составляет 10 574 руб. Сумма НДС (10 %) выделена в билете отдельной строкой и составляет 930 руб. Стоимость сервисного сбора, взимаемого транспортным агентством, составляет 295 руб. (в т. ч. НДС 18 %). В соответствии с учетной политикой организации электронные проездные билеты учитываются как денежные документы. По возвращению из командировки подотчетное лицо представляет авансовый отчет, к которому прикладывает документы, в том числе посадочный талон и документы от поставщика гостиничных услуг (на сумму 7 000 руб. без НДС). |

Перечисление денежных средств на личный счет сотрудника, подтвержденное выпиской банка, отражается документом Списание с расчетного счета с видом операции Перечисление подотчетному лицу. В поле Получатель указывается подотчетное лицо, которое выбирается из справочника Физические лица.

После проведения документа Списание с расчетного счета формируется бухгалтерская проводка:

Дебет 71.01 Кредит 51 — на сумму денежных средств, выданных под отчет (9 000 руб.).

Расчеты с трансагентством можно вести на счете 76.05 с помощью следующих документов:

- Списание с расчетного счета с видом операции Оплата поставщику — для регистрации оплаты;

- Поступление денежных документов с видом операции Поступление от поставщика — при получении денежных документов;

- Поступление (акт, накладная) с видом операции Услуги — для отражения расходов на услуги трансагентства.

При этом договор с трансагентством должен иметь вид:

- С поставщиком — в документах Списание с расчетного счета с видом операции Оплата поставщику и Поступление (акт, накладная);

- Прочее — в документах Поступление денежных документов и Списание с расчетного счета с видом операции Прочие расчеты с контрагентами.

Таким образом, расчеты с трансагентством в Примере 2 ведутся по двум договорам с разными видами.

Оплата в адрес трансагентства регистрируется документом Списание с расчетного счета с видом операции Оплата поставщику (по договору с видом С поставщиком). После проведения документа сформируется бухгалтерская проводка:

Дебет 76.05 Кредит 51 — на стоимость авиабилетов с учетом взимаемого сервисного сбора (10 869 руб.).

После проведения стандартного документа Поступление (акт, накладная) с видом операции Услуги, в регистр бухгалтерии вводятся записи:

Дебет 76.05 Кредит 76.05 — на сумму зачтенного аванса (295 руб.). Зачет выполняется между документами расчетов Поступление (акт, накладная) и Списание с расчетного счета; Дебет 26 Кредит 76.05 — на стоимость услуг трансагентства без НДС (250 руб.); Дебет 19.04 Кредит 76.05 — на стоимость НДС (45 руб.).

Приобретение электронного билета отражается документом Поступление денежных документов с видом операции Поступление от поставщика. В Примере 2 денежный документ имеет вид Билеты. При проведении документа в регистр бухгалтерии вводится запись:

Дебет 50.03 Кредит 76.05 — на сумму полученного билета (10 574 руб.) в количестве 1 шт.

По договору с видом Прочее зачета аванса не происходит. Для зачета аванса поставщику (по договору с видом С поставщиком) можно использовать документ Корректировка долга с видом операции Списание задолженности, после проведения которого сформируется проводка:

Дебет 76.05 Кредит 76.05 — на сумму зачтенного аванса (10 574 руб.). Зачет выполняется между документами расчетов Поступление денежных документов и Списание с расчетного счета. После выполнения данной операции счет 76.05 закрывается.

Выдача электронного билета подотчетному лицу оформляется документом Выдача денежных документов с видом операции Выдача подотчетному лицу и отражается проводкой:

Дебет 71.01 Кредит 50.03 — на сумму выданного сотруднику под отчет денежного документа (10 574 руб.) в количестве 1 шт.

По возвращению из командировки подотчетное лицо представляет авансовый отчет. Для включения расходов по командировке в затраты и учета входного НДС создается документ Авансовый отчет. На закладке Авансы через кнопку Добавить указываются документы:

- Выдача денежных документов, согласно которому подотчетное лицо получало проездной документ;

- Списание с расчетного счета, согласно которому перечислялись средства на банковскую карту сотрудника.

Сведения о расходах по командировке (проезд, проживание и суточные) отражаются на закладке Прочее. Данная закладка заполняется согласно документам, представленным подотчетным лицом. В полях указывается следующие данные (рис. 5):

Рис. 5. Табличная часть на закладке «Прочее» документа «Авансовый отчет»

| Поле | Данные |

| «Документ (расхода)» | Вводится информация о первичных документах |

| «Номенклатура» | Выбирается соответствующий расходу элемент из справочника «Номенклатура» |

| «Сумма», «НДС» | Указывается сумма и ставка налога по документу, поле «Всего» рассчитывается автоматически |

| «Поставщик» | Выбирается контрагент из одноименного справочника (для суточных данное поле не заполняется) |

| «СФ» и «БСО» | Устанавливаются флаги для регистрации электронного билета в качестве бланка строгой отчетности. При этом поле «Реквизиты счета-фактуры» заполнится автоматически по номеру и дате БСО из поля «Документ (расхода)». После выполнения команды «Записать» в поле «Реквизиты счета-фактуры» документа «Авансовый отчет» автоматически добавляется ссылка на созданный документ «Счет-фактура (бланк строгой отчетности)» |

| «Счет затрат / Подразделение» | Указывается счет затрат по бухгалтерскому учету, в дебет которого будут включены расходы по командировке (например, 26 «Общехозяйственные расходы»). Если ведется учет по подразделениям, указывается соответствующее подразделение |

| «Субконто» | Указывается аналитика к счету затрат (для счета 26 статья затрат «Командировочные расходы») |

| «Счет затрат НУ» и «Субконто НУ» | По умолчанию заполняются по данным бухгалтерского учета. При необходимости их можно отредактировать |

| «Счет НДС» | По умолчанию устанавливается счет 19.04 «НДС по приобретенным услугам» (при необходимости можно выбрать другой счет учета НДС) |

При проведении документа Авансовый отчет формируются проводки:

Дебет 26 Кредит 71.01 — на стоимость авиабилета без НДС (9 644 руб.); Дебет 19.04 Кредит 71.01 — на сумму НДС (930 руб.); Дебет 26 Кредит 71.01 — на стоимость проживания (7 000 руб.); Дебет 26 Кредит 71.01 — на сумму суточных (2 100 руб.).

Вычет НДС по электронному авиабилету будет отражен датой авансового отчета при установленном флаге Отразить вычет НДС в книге покупок датой получения в форме документа Счет-фактура (бланк строгой отчетности).

Если флаг снять, то вычет можно отразить документом Формирование записей книги покупок.

Чтобы посмотреть состояние расчетов с подотчетным лицом, можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 71.01 «Расчеты с подотчетными лицами».

В оборотно-сальдовой ведомости по счету 71.01 кредитовое сальдо составляет 100 руб. Это означает, что организация должна выплатить перерасход денежных средств подотчетному лицу (наличными из кассы или путем перечисления на банковскую карту сотрудника).

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты…)

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ «Авансовый отчет»:

Пробежимся вкратце по его закладкам:

Обмен и возврат проездных документов

На практике случаются ситуации, когда билет приходится возвращать или обменивать. При этом за возврат или обмен проездного документа (в т. ч. и электронного) перевозчик удерживает комиссию (штраф). Транспортное агентство при этом также может взимать дополнительную плату за свои услуги.

Если обмен или возврат билета обусловлен производственной необходимостью, то организация может отнести к расходам для целей налогообложения прибыли как стоимость первоначально приобретенного (за минусом возвращенной авиакомпанией суммы), так и нового билета (письмо Минфина России от 02.05.2007 № 03-03-06/1/252). Расходы в виде штрафа за переоформление и возврат билетов уменьшают налоговую базу по налогу на прибыль организаций (письмо Минфина России от 08.09.2017 № 03-03-06/1/57890).

Пример 3

Изменим условия Примера 2. В связи с производственной необходимостью организация через транспортное агентство обменивает электронный авиабилет по маршруту Москва — Уфа — Москва (допустим, меняется время вылета из Уфы). Организация доплачивает трансагентству 3 880 руб., в том числе:

|

После проведения документа Списание с расчетного счета с видом операции Оплата поставщику сформируется бухгалтерская проводка:

Дебет 76.05 Кредит 51 — на стоимость авиабилетов с учетом комиссии и дополнительных услуг (3 880 руб.).

Обмен авиабилета через трансагентство отражается документами:

- Поступление денежных документов с видом операции Поступление от подотчетного лица (если в учете была отражена выдача билета подотчетному лицу);

- Выдача денежных документов с видом операции Возврат поставщику;

- Поступление денежных документов с видом операции Поступление от поставщика.

Дополнительно следует сформировать документ Поступление (акт, накладная) с видом операции Услуги для отражения дополнительных расходов на услуги трансагентства (590 руб.). При заполнении документа Поступление денежных документов с видом операции Поступление от подотчетного лица на закладке От кого заполняются реквизиты Подотчетное лицо и Принято от (ФИО сотрудника для печатной формы).

На закладке Денежные документы указывается наименование денежного документа, количество (1 шт.), а его стоимость заполняется автоматически. После проведения документа формируется проводка:

Дебет 50.03 Кредит 71.01 — на сумму полученного билета (10 574 руб.) в количестве 1 шт.

В документе Выдача денежных документов с видом операции Возврат поставщику на закладке Денежные документы указывается не только наименование денежного документа, его количество (1 шт.) и стоимость (10 574 руб.), но и сумма возврата (9 374 руб.), поскольку перевозчик удерживает комиссию в размере 1 200 руб. (10 574 руб. — 1 200 руб. = 9 374 руб.) (рис. 6).

Рис. 6. Возврат денежного документа поставщику

Дополнительно требуется заполнить реквизиты на закладке Счета доходов и расходов для отражения разниц между учетной стоимостью денежных документов и суммой возврата:

- Статья доходов и расходов — выбирается из справочника Прочие доходы и расходы;

- Счет учета доходов — счет учета доходов, возникающих при превышении суммы возврата над учетной стоимостью денежных документов;

- Счет учета расходов — счет учета расходов, возникающих при превышении учетной стоимости денежных документов над суммой возврата.

После проведения документа сформируются проводки:

Дебет 76.05 Кредит 50.03 — на стоимость возвращаемого авиабилета (10 574 руб.); Дебет 91.02 Кредит 76.05 — на сумму удержанной комиссии за возврат (1 200 руб.).

Затем следует создать новый документ Поступление денежных документов с видом операции Поступление от поставщика, где отразить поступление нового авиабилета. После проведения документа сформируются проводки:

Дебет 50.03 Кредит 76.05 — на сумму полученного билета (12 664 руб.) в количестве 1 шт.

Дальнейшие действия с электронным билетом аналогичны действиям, описанным в Примере 2.

Итоги

Учет денежных документов необходимо вести с использованием специального субсчета 50-3. Выдавать их необходимо подотчет. Это позволит предприятию минимизировать риски нехозяйственного использования денежных документов, а такжене корректного расчета налогооблагаемой базы по налогу на прибыль или НДС.

Источники:

- Налоговый кодекс РФ

- закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Нормативная база

Учет документов, выступающих в качестве платежных средств, осуществляется на сч. 201 35 000. При оформлении записей о перемещении финансовых инструментов специалисты должны руководствоваться Инструкцией №157н. Этим документом утвержден Единый план бухгалтерских счетов для органов государственной, территориальной власти, госакадемий наук, органов управления внебюджетными госфондами. Кроме этого, рекомендации присутствуют в Инструкции №174н. Этим документом утвержден План счетов для бюджетных учреждений и пояснения к нему.