2-НДФЛ — справка о доходах физического лица, которая применяется как для налоговой отчетности, так и для личных целей налогоплательщиков. В ней отражается величина доходов и сумма удержанного НДФЛ за отчетный период. В ИФНС эту форму подают организации и предприниматели, выплачивающие доходы физическим лицам. Справка заполняется по каждому человеку отдельно. Форма справки и порядок её заполнения утвержден Приказом ФНС от 30.11.2015 г. № ММВ-7-11/[email protected] (последняя редакция по Приказу ФНС от 17.01.2018 № ММВ-7-11/[email protected]).

С 2019 года форма изменилась! Читайте в статье:Новая форма 2-НДФЛ с 2021 г. — образец заполнения

Когда нужна форма 2-НДФЛ

Основное назначение 2-НДФЛ — отчетность в ИФНС. Она нужна инспекторам, чтобы проверить, правильно ли налоговый агент (чаще всего работодатель) рассчитал сумму НДФЛ.

Справка подается налоговым агентом в таких случаях:

- Если он выплачивал доход, подлежащий обложению НДФЛ.

- Если он выплачивал доход, с которого невозможно удержать НДФЛ. В этом случае в течение двух месяцев после конца налогового периода об этом нужно сообщить в ИФНС и по итогам налогового периода подать рассматриваемую справку.

Другое назначение 2-НДФЛ — выдача физическим лицам, которым производились выплаты доходов, по их заявлению. Обычно это требуется:

- для заполнения декларации 3-НДФЛ (нужны сведения из 2-НДФЛ);

- для оформления кредита;

- для предоставления на новое место работы с целью получить налоговый вычет (при этом учитываются доходы с начала года, в том числе с прежнего места работы, если оно менялось);

- для других целей.

Работник не обязан указывать в заявлении, зачем ему понадобилась 2-НДФЛ. В любом случае налоговый агент обязан эту справку выдать.

Форма отчета 2-НДФЛ изменена приказом от 17.01.2018 № ММВ-7-11/[email protected] В нашей статье мы даем пример заполнения новой формы.

Вы можете !

Реестр документов к 3-НДФЛ могут заполнить и налоговики

Если налогоплательщик представил в ИФНС декларацию вместе с подтверждающими документами, но без реестра к 3-НДФЛ, то такой реестр заполняют сами инспекторы (п. 4.3 Регламента).

Если же реестр все-таки был составлен самим плательщиком, то налоговики сверяют количество листов, указанных в реестре, с количеством листов представленных документов, а также с количеством листов, указанных на Титульном листе декларации. И в случае выявления каких-либо несоответствий, инспекторы составляют новый реестр подтверждающих документов с учетом изменений.

Реестр к 3-НДФЛ вместе с пакетом подтверждающих документов инспекторы, принявшие декларацию, передают в отдел, занимающийся камеральными проверками 3-НДФЛ .

Сроки подачи

Все что касается порядка заполнения формы, прописано в приказе ФНС от 30.10.2015 № ММВ‑7–11/[email protected] Также этим документом утвержден формат для направления 2-НДФЛ в электронном виде.

Подписывается справка непосредственно руководителем организации (ИП) либо лицом, которое уполномочено ставить подпись приказом или иным внутренним документом. Таким образом, 2-НДФЛ может подписать главбух или его зам, бухгалтер, ответственный за расчет заработной платы, и так далее.

Сроки подачи справки в общем случае такие:

- 2-НДФЛ с признаком 1 — не позднее 1 апреля,

- 2-НДФЛ с признаком 2 — не позднее 1 марта.

Справка 2-НДФЛ за 2017 год с признаком 1 подается до 2 апреля 2021 года, поскольку 1 апреля приходится на воскресенье.

Бумаги для вспомогательного письма

Для того чтобы в налоговой организации не возникло никаких прецедентов и споров, бумаги для формирования декларантом 3-НДФЛ необходимо описать в прилагаемом к ней письме (реестре). Осуществить этот процесс можно в свободной форме, но обязательно указать, на каком положении подается форма, и срок, за который предоставляется доклад о прибыли, наименование налоговой организации и сведения о самом заявителе-претенденте.

Главное при составлении описи документов — придерживаться цели, с которой подается заявление. Проверяя все бумаги, налоговая инспекция может потребовать дополнительные информационные свидетельства и документы.

Обратите внимание! Если выплата происходит наличными денежными средствами, должна быть подтверждающая документация: квитанция, чек ККТ или бланк строгой отчетной формы. Справка, которая указывает на своевременную оплату или другие виды подтверждения, не допускаются.

В вопросе описи к декларации мы разобрались. Теперь заполнение реестра подтверждающих документов не будет таким сложным.

Налоговая декларация — это информация по утверждённой законодателем форме, поданная лицом или его работодателем, о доходах, которые официально были получены за отчётный период. А также о налоговых скидках и льготах, которые на эти доходы распространяются.

Порядок заполнения формы 2-НДФЛ

Справка состоит из заголовка и пяти разделов:

- Заголовок

- Раздела 1 «Данные о налоговом агенте»

- Раздела 2 «Данные о физическом лице — получателе дохода»

- Раздела 3 «Доходы, облагаемые по ставке __%»

- Раздела 4 «Стандартные, социальные и имущественные налоговые вычеты»

- Раздела 5 «Общие суммы дохода и налога»

Заголовок

Пример заполнения заголовка

В заголовке указываются:

Год за которые подается справка, например 2017.

Номер справки — нумерация сквозная и последовательная, без разрывов и повторений. Номера начинаются с 1 и далее в пределах отчетного года. Со следующего года нумерация снова с 1. Для корректирующей или аннулирующей справки ставится номер первичной справки (то есть ранее представленной).

От — дата справки в формате ДД.ММ.ГГГГ, например 09.02.2018. Для корректирующей или аннулирующей справки также текущая дата.

Признак проставляется код:

- Справка представляется в отношении лиц за которых удержан НДФЛ полностью, в том числе по просьбе физлица

- Справка представляется в отношении лиц за которых НДФЛ не удержан

- Справка представляется в отношении лиц за которых удержан НДФЛ полностью правопреемником налогового агента

- Справка представляется в отношении лиц за которых НДФЛ не удержан правопреемником налогового агента

Чаще всего используется код 1.

Номер корректировки — указывается 00 для первичной справки, 01 и т.д. — для корректирующей, 99 — для аннулирующей.

в ИФНС — код налоговой инспекции по учету.

Раздел 1. Данные о налоговом агенте

Пример заполнения раздела 1

Код по ОКТМО — указываются параметры того подразделения, которое выплачивало доходы (если головное — коды головного, если обособленное — коды обособленного подразделения) согласно Общероссийскому классификатору территорий муниципальных образований ОК 033-2013, утв. приказом Росстандарта от 14.06.13 № 159-ст. Поле состоит из 11 знакомест. Если код имеет 8 знаков, справа никакие символы не проставляются.

Если в течение отчетного года сотрудник работал в нескольких подразделениях, расположенных на территориях с разными кодами ОКТМО, то по каждому подразделению нужно оформить свою справку и указать в ней свой код.

Предприниматели на ЕНВД или ПСН ставят код по месту осуществления деятельности.

ИП на других системах налогообложения, а также нотариусы, адвокаты и прочие ставят код по месту жительства.

Правопреемник налогового агента указывает код по ОКТМО по месту нахождения реорганизованной организации или обособленного подразделения реорганизованной организации.

ИНН — 10 знаков для юрлиц, 12 знаков для ИП.

КПП — заполняют только юрлица. Если у организации есть обособленное подразделение, ставится КПП по месту нахождения обособленного подразделения.

Если в течение отчетного года сотрудник работал в нескольких подразделениях, то по каждому подразделению нужно оформить свою справку и указать в ней свой КПП.

Налоговый агент — указывается сокращенное наименование (в случае отсутствия — полное) организации согласно ее учредительным документам. При этом содержательная часть (аббревиатура или название) располагается в начале строки. Примеры: «школа № 25», «ОКБ «Вымпел».

В случае представления Справки правопреемником реорганизованной организации указывается наименование реорганизованной организации либо обособленного подразделения реорганизованной организации.

Предприниматели вписывают фамилию, имя, отчество согласно документу, удостоверяющему личность. Сокращения не допускаются. Двойная фамилия пишется через дефис. Пример: Немирович-Данченко Владимир Иванович.

Форма реорганизации (ликвидации) указывается код:

- Ликвидация

- Преобразование

- Слияние

- Разделение

- Присоединение

- Разделение с одновременным присоединением

Если организация не ликвидируется, не преобразуется и т.п., то поле остается пустым.

Поля «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» обязательны для заполнения при заполнении поля «Признак» значением «3» или «4»

ИНН/КПП реорганизованной организации — указывается для реорганизованной организации или обособленного подразделения реорганизованной организации.

Раздел 2. Данные о физическом лице-получателе дохода

Пример заполнения раздела 2

ИНН в Российской Федерации — ИНН физического лица, подтверждающий постановку на учет в ИФНС. При отсутствии ИНН данное поле не заполняется.

ИНН в стране гражданства — указывается при наличии ИНН или его аналог у иностранца. Для граждан РФ поле не заполняется.

Фамилия, Имя, Отчество — указывается согласно документу удостоверяющего личность, указанному ниже. Отчество при наличии. Не допускается сокращений. Для указания ФИО иностранцев можно использовать латинский алфавит.

Статус налогоплательщика — указывается код:

- для резидента РФ

- для нерезидента РФ

- для нерезидента РФ, признаваемого высококвалифицированным специалистом

- для участников Государственной программы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом, не являющихся резидентами РФ

- для беженцев и лиц, получивших временное убежище на территории России, не являющихся резидентами РФ

- для иностранных граждан, работающих в России по найму на основании патента

Если в течение года физическое лицо меняло гражданство и в определенный период являлось резидентом РФ — ставится 1. Для иностранцев, работающих на основании патента в любом случае ставится 6.

Дата рождения — дата в формате ДД.ММ.ГГГГ, например 01.04.1992.

Гражданство — указывается код по Общероссийскому классификатору стран мира (ОКСМ). Для граждан России — код 643. При отсутствии у физического лица гражданства ставится код страны, выдавшей документ, удостоверяющий личность.

Код документа, удостоверяющего личность — указывается согласно справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» приложения 1 Приказа ФНС № ММВ-7-11/[email protected] Пример: 21— паспорт РФ, 07 — военный билет.

Серия и номер — указываются реквизиты документа: серия и номер документа, знак «№» не ставится.

Адрес места жительства, индекс, район, город и т.д. — заполнение всех полей адреса отменено приказом ФНС от 17.01.2018 № ММВ-7-11/[email protected]

Раздел 3. Доходы, облагаемые по ставке __%

Пример заполнения раздела 3

В разделе 3 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной или натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих профессиональных вычетов.

Стандартные, социальные и имущественные налоговые вычеты отражаются в разделе 4.

Доходы за предыдущий год, выплаченные в следующем году, отражаются в справке за предыдущий год. Если доходы выплачены после представления справки за предыдущий год (например, в апреле следующего года), необходимо оформить корректирующую справку.

При оформлении справки с признаком 1 и 3 в данном разделе указываются все доходы: как те, с которых НДФЛ удержан, так и те, с которых НДФЛ не удержан.

При оформлении справки с признаком 2 и 4 в данном разделе указываются доходы, с которых налоговый агент не удержал НДФЛ.

При составлении аннулирующей справки раздел 3 не заполняется.

В заголовке указывается по какой ставке __% исчислены суммы налога. Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

Какие могут быть ставки НДФЛ:

- 13% — основная ставка для налоговым резидентом РФ. По этой ставке облагаются: заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, дивиденды и т.п. В некоторых случаях по ставке 13% облагаются доходы нерезидентов: от осуществления трудовой деятельности; от осуществления трудовой деятельности в качестве высококвалифицированного специалиста; от осуществления трудовой деятельности участниками Госпрограммы содействия добровольному переселению в РФ соотечественников, проживающих за рубежом; от исполнения трудовых обязанностей членами экипажей судов, плавающих под Российским флагом

- 15% — ставка для нерезидентов РФ получающих дивиденды от российских организаций

- 30% — ставка для прочих доходов физических лиц-нерезидентов

- 35% — ставка налогообложения доходов от выигрышей, призов, процентных доходов по вкладам и в некоторых других случаях

Месяц — указывается в хронологическом порядке номер месяца за который был начислен доход.

Код дохода — указывается соответствующий код доходов, выбираемый из «Кодов видов доходов налогоплательщика».

Сумма дохода — по указанному коду дохода отражается сумма начисленного и фактически полученного дохода.

При оформлении справки с признаком 2 или 4 указывается сумма дохода, с которой не был удержан НДФЛ.

Код вычета — напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере указывается соответствующий код вычета, выбираемый из «Кодов видов вычетов налогоплательщика».

По доходам, о которых говорится в статьях 214.1, 214.2 и 214.3 НК РФ (доходы по ценным бумагам, вкладам, РЕПО), для одного кода дохода может быть указано несколько кодов вычета. Тогда первый код отражается напротив кода дохода, а остальные — строками ниже без заполнения полей «Месяц», «Код дохода» и «Сумма дохода».

Сумма вычета — заполняется только для доходов, в отношении которых предусмотрены профессиональные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ. Сумма вычета не должна превышать сумму дохода.

Раздел 4. Стандартные, социальные и имущественные налоговые вычеты

Пример заполнения раздела 4

Указанные вычеты предоставляются только с доходов, облагаемых НДФЛ по ставке 13%, и только резидентам России. При составлении аннулирующей справки раздел 4 не заполняется.

Код вычета — указывается соответствующий код стандартного вычета из справочника «Коды видов вычетов налогоплательщика» (приложение № 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/[email protected]). Если вид вычета в справочнике отсутствует, следует указывать код 620 (письмо ФНС России от 11.02.14 № БС-4-11/2189).

Сумма вычета — по указанному коду.

Уведомление, подтверждающее право на социальный налоговый вычет; Уведомление, подтверждающее право на имущественный налоговый вычет — заполняется в случае предоставления социального/имущественного вычета. Указывается номер и дата уведомления, а также код налогового органа, выдавшего уведомление. При наличии нескольких уведомлений, заполняется несколько строк для отражения реквизитов всех уведомлений.

Раздел 5. Общие суммы дохода и налога

Пример заполнения раздела 5

В разделе 5 отражаются суммы начисленного и фактически полученного дохода, а также суммы начисленного, удержанного и перечисленного НДФЛ по ставке, указанной в разделе 3.

Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

Данные о начисленных суммах НДФЛ нужно округлять до полных рублей согласно пункту 6 статьи 52 Кодекса — сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля…

При составлении аннулирующей справки раздел 5 не заполняется.

Общая сумма дохода — сумма начисленного и фактически полученного дохода без учета вычетов, отраженных в разделах 3 и 4.

При оформлении справки с признаком 2 и 4 в данном пункте указывается общая сумма доходов, с которых налоговый агент не удержал НДФЛ и которые отражены в разделе 3 справки.

Налоговая база — база, с которой был начислен НДФЛ. Равняется разнице между «Общей суммой дохода», и общей суммы вычетов, отраженных в разделах 3 и 4 справки.

Сумма налога исчисленная — Общая сумма начисленного НДФЛ.

Сумма фиксированных авансовых платежей — на эту сумму уменьшается начисленный НДФЛ.

Сумма налога удержанная — общая сумма удержанного НДФЛ. Для справки с признаком 2 или 4 ставится ноль.

Сумма налога перечисленная — общая сумма перечисленного НДФЛ. Для справки с признаком 2 или 4 ставится ноль.

Сумма налога, излишне удержанная налоговым агентом — не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по налогу, образовавшаяся из-за того, что налоговый статус физического лица в отчетном году изменился. Для справки с признаком 2 или 4 ставится ноль.

Сумма налога, не удержанная налоговым агентом — сумма начисленного НДФЛ, которую налоговый агент не удержал в отчетном периоде.

Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи — заполняется при наличии соответствующего уведомления. Указываются номер и дата уведомления, а также код налогового органа, выдавшего уведомление.

Заключительная часть

Пример заполнения подвала

Налоговый агент — указывается код:

- если Справку представляет налоговый агент (правопреемник налогового агента)

- если Справку представляет представитель налогового агента (правопреемника налогового агента)

ФИО — указывается полностью фамилия, имя, отчество (при наличии) лица, представившего справку.

Наименование документа, подтверждающего полномочия представителя — указывается в случае, когда справку сдает представитель.

Общая информация о предоставлении

Декларация — это основа для налогового вычета, позволяющая рассчитать подоходный налог. Форма 3-НДФЛ подаётся как на обязательной, так и на добровольной основе.

Обязательным для подачи до 30 апреля является отчёт, сдаваемый о получении лицом заработка:

- от предпринимательской деятельности;

- от продажи недвижимости, авто и т.д.;

- от сдачи недвижимости в аренду;

- посредством получения имущества в подарок;

- от выигрыша в лотерею;

- от дополнительной работы, с которой налоги ранее не удерживались.

В работе с Налоговой главное соблюдение сроков

По собственному желанию декларационную форму сдают лица, претендующие на получение налогового вычета.

Законодательно предусмотрено 6 видов налоговых вычетов, самыми распространёнными из которых являются:

На плательщиков, оформляющих получение налоговых вычетов, срок сдачи 30 апреля не распространяется. Они декларируются в любое удобное время в течение года. Учитывая ажиотаж в налоговых инспекциях, этим правом стоит воспользоваться.

Если причины обращения в инспекцию совпадают — лицо одновременно декларирует доходы и оформляет право на вычеты — то обязательное декларирование в срок до мая сохраняется.

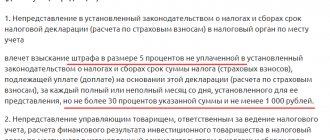

Важно! Просрочка декларирования обойдётся в пятипроцентный штраф от суммы налога за каждый просроченный месяц. Общая сумма штрафа не может быть меньше 1000 рублей.

Если декларация сдана с неточностями или опечатками, то можно подготовить уточненную версию и отправить ее в налоговый орган:

- обязательно, если неточности и опечатки в декларации изменяют сумму налога в меньшую сторону;

- по желанию, если опечатки и неточности не повлияли на размер суммы налога.

Образец заполнения справки 2-НДФЛ в 2018 году

2-НДФЛ — новая форма с 17.01.2018 года

и пример заполнения 2-НДФЛ

Вы можете скачать:

- БЛАНК Справки о доходах физического лица 2-НДФЛ (.xls, 54 Кб)

- ПРИМЕР заполнения Справки о доходах физического лица 2-НДФЛ (.xls, 72 Кб)

Коды доходов и коды вычетов

В прошлом году в коды доходов были внесены изменения. Некоторые из них были уточнены, добавились новые, а также исчезли старые коды (например, 1543 и 2791).

Далее перечислим наиболее актуальные коды доходов.

Популярные коды доходов для 2-НДФЛ

| Код | Описание |

| 1010 | дивиденды |

| 2000 | заработная плата |

| 2010 | вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг) |

| 2012 | отпускные |

| 2013 | компенсация за неиспользованный отпуск |

| 2300 | пособие по временной нетрудоспособности |

| 2710 | материальная помощь работникам (кроме матпомощи, выдаваемой в связи со смертью члена семьи, рождением ребенка, стихийным бедствием или иными чрезвычайными обстоятельствами) |

В конце декабря 2021 года список кодов вычетов изменился. В частности, ранее существовали общие коды для родителей, в том числе приемных, а также опекунов, усыновителей и попечителей. Поскольку для разных категорий были установлены новые суммы вычетов, эти коды разделили.

Наиболее популярные коды вычетов — в следующей таблице.

Популярные коды вычетов для 2-НДФЛ

| Код | Описание |

| 126 | стандартный вычет на первого ребенка родителю (в одинарном размере) — 1400 р. |

| 127 | стандартный вычет на второго ребенка родителю (в одинарном размере) — 1400 р. |

| 128 | стандартный вычет на третьего и следующего ребенка родителю (в одинарном размере) |

| 311 | имущественный вычет в размере суммы, потраченной на приобретение (строительство) жилья |

| 327 | социальный вычет по расходам работника на негосударственное пенсионное обеспечение, добровольное пенсионное страхование, добровольное страхование жизни |

| 403 | профессиональный вычет по ГПД на выполнение работ (оказание услуг) |

| 501 | вычет из стоимости подарков (до 4000 руб. в год) |

| 503 | вычет из суммы матпомощи (до 4000 руб. в год). |

Виды списков представляемых документов

Для каждого вычета формируется свой перечень документов

Вычет оформляется родителями или опекунами. Чаще всего через работодателя. В случае если такое лицо совмещает работу у нескольких работодателей, оформление производится только у одного из них. Для этого в бухгалтерию организации предоставляются:

- заявление;

- свидетельство о рождении, усыновлении, удочерении на ребенка;

- свидетельство о браке.

Родитель, воспитывающий ребёнка один, предоставляет:

- свидетельство о смерти супруга (вместе со свидетельством о регистрации брака);

- свидетельство о рождении ребенка по заявлению матери;

- документы, подтверждающие статус матери-одиночки.

Опекуны или попечители предъявляют соответствующие документы, подтверждающие их правовой статус:

- документ от органа опеки, подтверждающий установление опеки над ребенком;

- договор об осуществлении опеки;

- договор о приемной семье.

Возврат оформляется в налоговом органе по месту жительства. Сдаётся:

- заполненная налоговая декларация;

- свидетельство о браке (если заявитель оплачивал лечение своего супруга/супруги);

- свидетельство о рождении (если заявитель оплачивал лечение ребенка);

- договор с учреждением, где проводилось лечение;

- лицензию медучреждения на предоставление медицинских услуг;

- документ об оплате услуг (справку выдает медицинское учреждение);

- документ о том, что необходимые для лечения лекарства и расходные материалы необходимо приобрести за счет пациента (справку выдает медицинское учреждение);

- документы, подтверждающие расходы заявителя (например, выписка с банковского счёта, если оплата проводилась по карте).

Льгота оформляется через ИНФС. Приложением к 3-НДФЛ идут:

- договор с университетом, колледжем, школой;

- лицензия учебного заведения на осуществление образовательной деятельности;

- документы, подтверждающие расходы заявителя.

При оплате заявителем учебы для родственника (ребёнка, брата или сестры), перечень документов дополняется:

- свидетельством о рождении ребенка;

- документом, подтверждающим факт опекунства;

- документом, подтверждающим родство с братом или сестрой (например, копии свидетельств о рождении).

Для подтверждения факта приобретения недвижимого имущества, а также обоснования налоговой базы, к направленной в налоговую инспекцию декларации нужно приложить:

- свидетельство о государственной регистрации права на приобретенную квартиру, участок или дом;

- договор купли-продажи;

- акт о передаче приобретенной недвижимости;

- кредитный договор (если оформлялся), график платежей по ипотеке;

- документы, подтверждающие расходы;

- справка, выданная банком, с указанием суммы уплаченных процентов;

- свидетельство о браке, соглашение супругов, которые участвовали в покупке, о распределении долей вычета между собой.

Штрафные санкции

За несвоевременную подачу 2-НДФЛ применяются такие штрафы:

- штраф для организации по пункту 1 статьи 126 Налогового кодекса — 200 рублей за каждую неподанную вовремя справку;

- штраф для должностного лица по части 1 статьи 15.6 КоАП РФ — 300-500 рублей.

За недостоверную информацию, содержащуюся в 2-НДФЛ, например, за указание ИНН другого лица, полагается штраф в размере 500 рублей за каждую ошибочную справку.

Избежать санкций за недостоверные сведения можно стандартным способом: если ошибка выявлена самостоятельно, то до того, как ее обнаружит ИФНС, нужно успеть подать уточненную форму 2-НДФЛ.

Стоит ли подать справку заранее, чтобы осталось время на исправление? Из письма Минфина от 30.06.2016 № 03-04-06/38424 следует, что это не имеет смысла.

Пояснение. Организация подала 2-НДФЛ досрочно, например, в начале февраля. Налоговый орган при проверке формы нашел ошибки. Бухгалтер все исправил и представил уточненную справку до конца срока, но на организацию все равно наложили штраф, поскольку ошибки были обнаружены налоговым органом.