Страховые взносы (сборы) — это платежи по страхованию (страхователь страховщику) либо обязательные отчисления нанимателя в фонд социального страхования. Работодателями-плательщиками социальных платежей могут выступать ИП, организации, физические лица без статуса ИП, то есть те из них, кто выплачивает денежные суммы и вознаграждения физическим лицам. К ним причисляют также лиц, которые ведут частную деятельность и не осуществляют никаких денежных выплат физическим лицам. Ими могут быть адвокаты, медики, частные предприниматели. Согласно российскому законодательству организации и предприниматели теперь вместо ЕСН производят страховые отчисления во внебюджетные фонды. В данной статье мы рассмотрим учет расчетов по страховым взносам, разберем ключевые проводки, сроки уплаты и штрафы.

Что такое страховые взносы и в какие фонды они выплачиваются

Взносы, начисляемые для выплаты в пользу социальных фондов, называются страховыми. Базой для расчета взносов считается итоговый объем начислений по заработной плате в организации и других, связанных с ней выплат, к примеру, премий или доплат за переработку.

Законодательно в ФЗ-212 от 24.07.2009 г. с поправками от 2017 года, установлено несколько правил и норм, согласно которым, каждый предпринимать или юридическое лицо, обязано производить начисление и последующие выплаты средств в следующие фонды:

- ПФР – пенсионный фонд;

- ФСС – фонд социального страхования;

- ФОМС – фонд обязательного медицинского страхования.

Коэффициенты и расчетная база для исчисления взносов в обязательные страховые фонды

Все расчеты, связанные с оплатой страховых взносов на предприятии должно осуществлять уполномоченной лицо: директор или бухгалтер. Для исчисления вносов в каждый фонд применяются свои коэффициенты и действуют ограничения по расчетной базе:

Предельная величина базы для начисления:

Рассмотрим данный вопрос подробнее.

Тарифы страховых взносов за работников в 2021 году

В 2021 году ставки страховых отчислений для всех субъектов малого бизнеса

были понижены. В 2021 году взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) с выплаты в пределах МРОТ – 22%

, свыше МРОТ –

10%

(как в рамках предельной величины базы, так и свыше). - На медицинское страхование (ОМС) с выплаты в пределах МРОТ — 5,1%

, свыше МРОТ

– 5%

. - На социальное страхование (ОСС) без учета взносов от несчастных случаев

с выплаты в пределах МРОТ –

2,9%

, свыше МРОТ не платятся.

Обратите внимание! Часть выплаты свыше МРОТ определяется по итогам каждого календарного месяца.

Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

- На ОПС – 22%

. - На ОМС – 5,1%

. - На ОСС – 2,9%

(без учета взносов на травматизм).

Некоторые ИП и организации имеют право применять пониженные тарифы

(см. таблицу ниже).

В 2021 году изменилась лимиты для начисления взносов:

- на ОПС – 1 465 000

руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке –

10%

); - на ОСС – 966 000

руб. (в случае превышения, взносы больше не уплачиваются); - на ОМС – предельная величина базы не установлена.

О том, как применять предельную базу для начисления страховых взносов, читайте в этой статье.

Обратите внимание

, что в 2021 году не действуют льготы по страховым взносам для большинства ИП и организаций, которые применялись до 2018-2020 годов. Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Общие тарифы для страховых взносов в 2021 году

| Категория плательщиков | ОПС | ОМС | ОСС | Итого |

| Крупный бизнес, а также МСП с выплат в пределах МРОТ, кроме льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 966 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 465 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2021 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

| МСП с выплат свыше МРОТ | 10% | 5% | — | 15% |

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Компании и ИП, ведущие деятельность в свободной экономической зоне в Крыму и Севастополе, на территориях опережающего социально-экономического развития, в свободном порту Владивосток и в особой экономической зоне в Калининградской области | 6% | 0,1% | 1,5% | 7,6% |

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Компании и ИП, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции и (или) оказание услуг по созданию такой продукции | 8% | 4% | 2% | 14% |

| Организации в области ИТ, проектирования и разработки изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 6% | 0,1% | 1,5% | 7,6% |

Примечание

: В случае превышения лимитов льготникам перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2021 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9%* | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6%* | — | — | 6% |

*После проведения специальной оценки условий труда в зависимости от ее результатов тариф дополнительных страховых взносов составит от 0 до 8% (подробности в п.3 ст. 428 НК РФ).

Примечание

: дополнительные взносы платятся независимо от лимитов.

Порядок начисления взносов в ПФР

Предприятие, работающее на общих основаниях, взносы рассчитывает с использование тарифов, которые в 2021 году остались прежними – 22%, в рамках установленной расчетной базы.

Что касается периода начисления страховых взносов, то они также остались прежними:

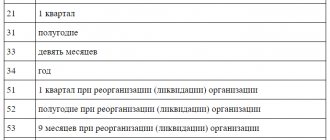

- расчетный период – календарный год;

- отчетные периоды – 1-ый квартал, полугодие, 9-ть месяцев.

Перечисление данной суммы производится с указанием кода бюджетной классификации (КБК), а после этого, пенсионный фонд самостоятельно распределяет поступившие средства между страховой и накопительной частью, на основании данных персонифицированного учета, а также, с учетом того, какой порядок начисления пенсии избрал гражданин.

Пример таблицы начисления страховых взносов:

Что касается ограничений по размеру расчетной базы, то в 2017 году она не должна превышать 876 тыс. рублей. Если общий размер заработной платы превысил данный показатель, то с последующей суммы пенсионные взносы рассчитываются по ставке в 10%. В бухучете, данное начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-2.

Что включает счет 69?

Учет, точнее, перечисленные платежи вместе с оплачиваемыми суммами по страховым сборам отображаются на счете 69 «Расчеты по социальному страхованию и обеспечению» и субсчетах к нему. На счету 69 объединяются все сведения о расчётах по страхованию (касается социального, медицинского, а также пенсионного обеспечения). С целью учёта социальных отчислений уместно заводить субсчета первого и второго порядка. Соответственно, к счёту могут заводиться субсчета, учитывающие расчёты относительно пенсионного, медицинского или социального страхования работников, то есть субсчёт заводится по каждому виду страхованию.

| № | Субсчета первого порядка | № | Субсчета второго порядка |

| 69-1 | «Расчёты по соцстрахованию». | 69-1-1 | «Расчёты с ФСС по страховым сборам». |

| 69-1-2 | «Расчёты с ФСС по сборам на соцстрахование от несчастных случаев и профзаболеваний». | ||

| 69-2 | «Расчёты по пенсионному обеспечению». | 69-2-1 | «Расчёты по страховой части трудовой пенсии» (заключает, в свою очередь, солидарную с индивидуальной частью); |

| 69-2-2 | «Расчёты по накопительной части трудовой пенсии». | ||

| 69-3 | «Расчёты по медицинскому страхованию». |

Что касается отпускных, то они фиксируются на счёте 96 «Резервы предстоящих расходов». Для отражения отчислений денежных средств с отпускных, к указанному счёту открывается субсчёт. После перечисления заработной платы проводками отображаются зачисленные денежные сборы во внебюджетные фонды и по обязательному страхованию от (профзаболеваний) несчастных случаев на производстве. Счёт 69 корреспондируется со счетами учёта производственных затрат. По кредиту этого счёта в корреспонденции со счётом 99 (прибыль и убытки) показаны зачисления пеней за несвоевременность платежей. По дебету счёт 69 корреспондируется со счетами расходов (перечисленные средства и выплачиваемые суммы за счёт платежей по медицинскому, пенсионному и соцстрахованию).

Порядок начисления взносов в ФСС

Страховые взносы в ФСС представляют собой одни из самых важных перечислений, поскольку в дальнейшем эти средства используются для выплаты по временной нетрудоспособности, декрету и родам, при получения травмы на производстве.

При начислении действуют следующие тарифы:

- 2,9% — взнос по временной нетрудоспособности;

- 0,2-8,5% — страхование от производственных несчастных случаев.

Размер второго коэффициента зависит от того, к какому из 32 классов риска на производстве принадлежит компания. Для первого типа взносов установлено ограничение расчетной базы на 2021 год в размере 755 тыс. руб. В случае превышения данного показателя, взносы не удерживаются. При начислении взносов от несчастных случаев, ограничений нет. В бухгалтерской документации, расчеты отражаются в виде проводки: Дт 20 (25,26,44) – Кт 69-1.

Все начисления отражаются в расчете ФСС-4, который сдается поквартально, не позже 20-го числа следующего месяца.

Перечислены взносы: какие делают проводки

Перечисление страховых взносов производят ежемесячно не позднее 15-го числа месяца, следующего за месяцем начисления (п. 3 ст. 431 НК РФ и п.4 ст. 22 закона «Об обязательном соцстраховании» от 24.07.1998 №125-ФЗ). При перечислении денежных средств на оплату взносов по дебету указывают номер субсчета соответствующего фонда, а по кредиту — счет 51, на котором отражают расчетные счета фирмы. Проводка по уплате взносов (на примере пенсионного фонда) следующая: Дт 69.2 Кт 51. Аналогично делают проводки и для других субсчетов каждого из фондов.

Бухгалтер ООО «Смайлик» перечислила взносы несвоевременно.

Как составить платежку на страховые взносы см. здесь.

В бухучете она отразила следующие проводки:

Дт 69.2 Кт 51 — 19 340,16 руб.;

Дт 69.3 Кт 51 – 6 708,58 руб.;

Дт 69.1 Кт 51 – 1 483,88 руб.;

Дт 69.11 Кт 51 – 264 руб.

Перечисление страховых взносов по каждому из фондов должно проводиться отдельными платежными поручениями. При уплате взносов в фонды нужно обратить особое внимание на сроки их оплаты. За несвоевременное перечисление страховых взносов организациям начисляют пени. Пени рассчитывают за каждый день просрочки оплаты со дня, следующего за сроком оплаты, по день уплаты включительно. Величину процента пени берут из расчета 1/300 ставки рефинансирования ЦБ, а для компаний – 1/300 за первые 30 дней просрочки и 1/150 ставки рефинансирования, начиная с 31 дня.

Также бухгалтер ООО «Смайлик» рассчитала пени с помощью нашего калькулятора и перечислила их в бюджет. В бухучете она отразила следующие проводки:

Дт 99 Кт 69 (по субсчетам) – начислены пени.

Дт 69 (по субсчетам) Кт 51 – пени перечислены в бюджет.

См. также «Бухгалтерские проводки при начислении пени по налогам».

Если страхователь не представит также и расчет по взносам в соответствующий фонд, то дополнительно будет выписан штраф. Он составит 5% за каждый месяц просрочки. Его рассчитывают от суммы начисленных взносов за последние 3 месяца. Максимальный штраф — 30% от этой суммы, минимальный — 1 000 руб.

Проводкой при начислении штрафа или пени будет Дт 91 Кт 69.1. Здесь использован счет 91 «Прочие доходы и расходы». Правда, существует другое мнение, что в этом случае нужно использовать счет 99. Выбор счета зависит от принятого в бухучете порядка учета таких расходов, закрепленного в учетной политике организации.

Разобраться с тем, какой именно счет следует применять для начисления пеней по взносам, вам поможет материал «Основные проводки при уплате пени по страховым взносам».

Начисленные пени и штрафы не уменьшают налогооблагаемую прибыль (п. 2 ст. 270 НК РФ).

О том, какие санкции и штрафы предусмотрены за неуплату взносов, см. материал «Какая ответственность за неуплату страховых взносов?»

Об ответственности за несвоевременную уплату налогов и взносов узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Когда бухгалтеру нужно начислить пособие по временной нетрудоспособности, используют проводку: Дт 69.1 Кт 70 (для обычного больничного) или Дт 69.1.2 (69.11) Кт 70 (для пособия в связи с производственной травмой).

ВНИМАНИЕ! С 2021 года все регионы РФ присоединились к пилотному проекту ФСС «Прямые выплаты». Наши эксперты подготовили памятку для бухгалтера. Чтобы не ошибиться в расчетах, изучите этот материал.

Что касается пособия по временной нетрудоспособности, то первые 3 дня его оплачивает организация, остальные — ФСС. Для расчета используют данные о заработке за 2 года до наступления страхового случая. Сумма пособия за календарный месяц не должна быть меньше исчисленного из МРОТ (12 792 руб. — в 2021 году).

Пример расчета страховых взносов

Приведем пример по расчету взносов в каждый фонд на конкретном предприятии. В ООО «Орион» фонд заработной платы за 1-ый квартал 2017 года составил:

- январь – 125 000 руб.;

- февраль – 129 000 руб.;

- март – 118 000 руб.

Рассчитаем взносы в ПФР, ФСС и ФОМС.

- (125 000 *22%) + (129 000 * 22%) + (118 000 * 22%) = 81 840 руб. – общая сумма взносов в ПФР за первый квартал 2021 года.

- (125 000 *2,9%) + (129 000 * 2,9%) + (118 000 * 2,9%) = 10 788 руб. – общая сумма взносов в ФСС за первый квартал 2021 года по временной нетрудоспособности.

- (125 000 *0,2%) + (129 000 * 0,2%) + (118 000 * 0,2%) = 74,4 руб. – итоговая сумма взносов в ФСС по ставке в 0,2% за первый квартал 2021 года по несчастным случаям на производстве.

- (125 000 *5,1%) + (129 000 * 5,1%) + (118 000 * 5,1%) = 18 972 руб. – выплаты в ФОМС.

Итого: 81 840 + 10 788 + 74,4 + 18 972 = 116 647,4 руб. – общая сумма стразовых взносов на предприятии.

Организация учета расчетов по социальным отчислениям

Организация учёта расчётов относительно страховых отчислений входит в обязанность всех нанимателей независимо от применяемой системы налогообложения. Расчётным периодом является календарный год, а отчётными — первый квартал, полгода, 9 месяцев, год. Согласно утверждённому порядку работодатель должен фиксировать:

- начисленные, перечисленные социальные отчисления, пенни, штрафы;

- излишне произведённые страховые отчисления, штрафные санкции, пени, подлежащие возврату, включая проценты;

- расчёты с Соцстрахом по средствам соцстрахования ввиду материнства и болезни по месту регистрации страхователя (включая суммы из ФСС);

- расходы на уплату страхования.

Учет расходов в счет отчислений на страховое обеспечение, осуществляемый страхователем, представлен социальными денежными пособиями (по нетрудоспособности, при постановке на учет в ранний период беременности, при рождении ребёнка, по уходу за ребенком (каждый месяц) и т. д.). Сюда же относят денежные выплаты сверхустановленных размеров и в суммах, учитываемых при зачете в страховой стаж периодов, не подлежащих обязательному страхованию (касается денежной помощи по временной нетрудоспособности из-за болезни и ввиду материнства).

Учет сумм исчисленных платежей ведётся по результатам каждого месяца страхователями в расчётный (отчётный) период относительно всех работников. За основу берётся величина зачисленных с начала этого периода до конца месяца денежных выплат и материальных поощрений, а также тарифы самих страховых отчислений. При этом исключаются обязательные платежи по отношению к физическому лицу, в пользу которого производились денежные выплаты. Регрессивные ставки уже не действуют.

При достижении предельной суммы начисления (правительственное постановление № 974 от 24.11.2011) прекращаются за исключением пенсионного страхования. Расчет для ПФР не прекращают, а только снижают размер тарифа. Получить справочную информацию о состоянии расчётов относительно взносов, пенни или штрафов страхователь может через запрос в территориальный фондовый орган в течение 5 дней.

Плательщик формирует и сдает декларацию по социальным отчислениям на пенсионное страхование, а также расчёты авансовых платежей по ЕСН (для тех, кто осуществляет денежные выплаты физическим лицам). Отчётность готовится и сдаётся согласно формам 4-ФСС и РСВ-1 ПФР. Форма 4-ФСС заполняется с 2021 года с учётом новых правил, которые установлены приказом ФСС № 59. Она обязательна для всех тех предпринимателей, которые используют наёмный труд. Предложенная форма содержит сведения о начисленных и уплаченных страховых взносах и сдаётся ежеквартально. К предпринимателям, которые покрывают отчисления ФСС за себя, она отношения не имеет.

Как сдавать

На бумажном носителе отчетность могут сдавать не все. Правило зависит от среднесписочной численности сотрудников, в пользу которых производились выплаты за предшествующий период. Отчетность на бумажном носителе можно сдавать только если среднесписочная численность работников не превышает 25 человек. Отчеты можно сдавать лично, через представителя, Почтой России или курьерской службой.

В электронном виде отчетность сдается только с электронно-цифровой подписью через оператора ЭДО.

Правила оформления бланка

Законодательство регламентирует заполнение бланка, которое подробно прописано в Приказе №ММВ 7–11/[email protected] Для бухгалтеров достаточно основных требований:

Если не соблюдать правила, то ИФНС не примет отчет по страховым взносам и средства не будут зачислены на счет. А это приводит к применению штрафных санкций по отношению к плательщику. Отчетность сдают так же, как и платежку — лично, через электронную почту, заказным письмом.

Настройки учета взносов

В настройках учетной политики нужно отобразить систему налогообложения, действующую в компании. Их указание ничем не отличается от настроек, относящихся к «зарплате». Для этого нужно в 1С: Бухгалтерия 8 открыть раздел «Зарплата и кадры» – «Справочники и настройки» – «Настройки учета зарплаты», а в 1С: Зарплата и управление персоналом в разделе «Настройки» – «Реквизиты организации» – «Учетная политика».

Срок подачи расчета

Сроки подачи расчета по страховым взносам за 9 месяцев по указанному приложению установлены, аналогичной предоставлению другой отчетной документации. Крайняя дата предоставления формы с отчетом – не позже 30 числа в месяце, который сменяет отчетный период.

При просрочке подачи документации по приложению № 9, к нарушителям могут применить меры административной ответственности, предусмотренные действующим законодательством.

Надлежащее аккуратное отношение к обязанностям, возложенным на плательщиков страховых взносов действующими законодательными нормами, обеспечивает правильное заполнение и подачу отчетных форм. Правила оформления документов не представляют большой сложности. В любом случае плательщик сможет найти подсказку на возникшие вопросы в интернете или обратиться за консультацией к представителям налоговых органов.