Отчет 6 НДФЛ, когда и как сдавать

НДФЛ – налог с доходов физических лиц, который удерживается с таких доходов как: :

- При продаже своего имущества, если оно находилось в собственности менее положенного срока

- При сдаче собственного имущества в аренду

- С выигрышей в лотерею или в различных конкурсах

- С заработной платы

Не платится налог с :

- Если близкий родственник подарил или досталось по наследству какое-либо имущество

Даже если компания является посредником, например, нанимает сотрудников для работы в другой компании, она будет считаться налоговым агентом и обязана перечислять НДФЛ с заработной платы.

Отчет 6 НДФЛ подается юридическими лицами и индивидуальными предпринимателями, имеющими наемных работников, которые получают заработную плату. Составляется данная форма отчета ежеквартально нарастающим итогом и сдается в электронном виде в месяце, следующем за отчетным не позднее последнего числа.

Важно! Если дата сдачи отчета выпала на выходной, то он подается в первый рабочий день.

Сам отчет состоит из титульного листа и двух разделов.

- В первом разделе отражаются суммы нарастающим итогом обобщенных показателей

- Второй раздел содержит даты и суммы, когда фактически был получен и перечислен доход, а также уплачен сам налог

Стоит помнить, что при наличии у предприятия обособленных подразделений, которые имеют свое КПП, данный вид отчета сдается по каждому обособленному подразделению отдельно, каждый в свой район, где зарегистрировано структурное подразделение.

***

Итак, мы рассмотрели порядок заполнения строки 060 формы 6-НДФЛ и рассказали, что она включает и как ее правильно заполнить. При возникновении спорных ситуаций лучше всего обратиться к письмам налоговых органов с разъяснениями.

Больше информации о расчете 6-НДФЛ вы найдете в рубрике «НДФЛ».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Инструкция по заполнению в общих чертах

- Заполнять ячейки необходимо слева направо по обще принятым правилам;

- Ячейки, которые не подлежат заполнению – прочеркиваются

- Если вы предоставляете отчет на бумажном носителе, каждый раздел печатается на отдельном листе, двусторонняя печать в данном случае запрещена

- Для заполнения вручную можно использовать чернила черного, фиолетового или синего цвета;

- Если отчет сдается на компьютере, необходимо использовать шрифт Courier New высотой 16 — 18 пунктов.

Общие сведения о форме

Сроки подачи квартального отчета подаются в четко прописанные сроки действующим законодательством. Заполняют документ, основываясь на аналитических сведениях из регистров.

- Составление формы происходит слева направо. Пустые ячейки должны быть заполнены прочерками. Подписывает документ предприниматель или лицо, имеющее соответствующие полномочия.

- Первая часть составляется нарастающим итогом. Необходимо составлять каждый блок по отдельной ставке в строках 10-50, ячейки от 60 до 90 заполняются нарастающим итогом только в первой половине документа.

- Вторая часть декларации указывает на показатели, которые были проведены строго в отчетном квартале. Строки 100-140 заполняются по фактической дате и сумме дохода.

В случае допущения ошибки при увольнении и принятии сотрудника на должность в течение отчетного периода, необходимо подать в налоговый орган расчет с уточнением данных.

Раздел 1, строка 060 для заполнения

Для заполнения первого раздела 6НДФЛ по разным ставкам, например у работодателя работали иностранные граждане, чья ставка налога составляет 30%, то строки 010-050 должны заполняться по каждой ставке отдельно. Доход же суммируется по всем людям, по этой ставке.

| Строка, нумерация | Что указывается |

| 010 | Ставим ставку налога, которую применяли для исчисления налога |

| 020-050 | Исходя из применяемой ставки, заполняются данные строки |

| 020-050 | Исходя из применяемой ставки, заполняются данные строки. Строка 020 реальная сумма начисленного дохода, заработной платы или иных полученных доходов |

| 030 | Здесь отражается сумма налоговых вычетов по количеству детей, для того, чтобы эти вычеты бухгалтер мог дать, необходимо предоставить свидетельство о рождении ребенка либо справку в учебного заведения о том, что он учится на дневном отделении. |

| 040 | Сумма исчисленного налога |

| 050 | Сумма, на которую налоговый агент уменьшает исчисленный НДФЛ |

| 060 | Количество сотрудников, которые получили доход |

| 070 | Сумма налога, удержанная налоговым агентом |

| 080 | Сумма налога, которая по какой-либо причине не была удержана агентом |

| 090 | Возвращенный налог физическому лицу |

Важно! Строка 060 говорит нам о том, сколько людей в этом квартале получили доход, при этом, если в одном и том же отчетном периоде сотрудник и уволился и вновь приступил к работе, он считается за одного работника.

Строки 060-090 в первом разделе заполняются нарастающим итогом, с учетом предыдущих кварталов.

Как заполнить строку 060 в 6-НДФЛ

Заполнение строки 060 осуществляется следующим образом:

- подсчитывается количество физлиц, которым работодатель начислил доход за период;

- полученная цифра заносится в строку 060.

Однако существует огромное количество нюансов, влияющих на формирование данной цифры. Разберем некоторые из них (все эти разъяснения были представлены в письмах налоговых органов):

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

- Человек работал, затем уволился, а потом в течение года вновь вернулся к работодателю — в строке 060 он учитывается только один раз.

- Человек трудится у одного работодателя по нескольким договорам — в строку 060 он будет включен только один раз.

- Работник получает выплаты от одного работодателя по нескольким налоговым ставкам — включение в оговариваемую строку происходит опять же только один раз. Строки 010–050 в расчете 6-НДФЛ заполняются отдельно по каждой ставке, однако строки начиная с 060-й заполняются единожды в целом по работодателю.

- Сотрудник выполняет работы по гражданско-правовому договору или получает доходы от аренды имущества — включайте данное физлицо в стр. 060, а суммы выплаченных ему доходов и удержанных сумм НДФЛ в остальные строки расчета 6-НДФЛ.

- Работник трудился в нескольких обособленных подразделениях одного предприятия — расчет 6-НДФЛ подлежит заполнению и сдаче каждым структурным подразделением; при этом данное физлицо учитывается в строке 060 каждого из этих расчетов.

ВАЖНО! Если работники структурного подразделения не получают доход напрямую от самого подразделения (т. е. все выплаты проходят исключительно через головной офис), то оно по форме 6-НДФЛ не отчитывается, а все данные включаются в расчет головной организации.

Вознаграждения по гражданско-правовым договорам, с которых НДФЛ не удерживается, отражать в расчете не нужно. Так, в частности, не нужно отображать в расчете:

- выплаты по гражданско-правовому договору, если он заключен с индивидуальным предпринимателем;

- суммы, выплачиваемые физлицам за приобретаемое у них имущество. В таких случаях физлица самостоятельно отчитываются в налоговый орган по своим доходам (подп. 1 п. 1, п. 5 ст. 227, подп. 2 п. 1, п. 3 ст. 228 НК РФ).

Раздел 2 отчета 6 НДФЛ

В данном разделе необходимо отразить по датам:

- Когда, фактически сотрудник получил доход;

- Дату удержания с него НДФЛ;

- сроки перечисления НДФЛ;

- суммы фактически полученного дохода;

- суммы удержанного НДФЛ.

| Строка | Расшифровка |

| 100 строка | Дата фактического получения дохода |

| 110 | Когда налог должен быть удержан |

| 120 | Дата перечисления НДФЛ |

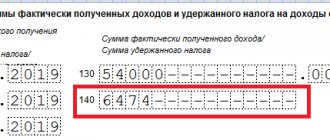

| 130 | Сумма дохода |

| 140 | Удержанный налог |

Важно! Если у двух физических лиц совпали даты по фактическому перечислению, удержанию и исчислению налог, то они формируются в одну сумму в отчете в блоках 100-140.

По строке 100 необходимо указать конкретную дата получения дохода, по заработной плате он считается последним днем месяца, за который этот доход получен.

Больничный же отражается той датой, когда деньги выплачены.

Необходимо обратить внимание, что в Расчете за 1-ый квартал можно столкнуться с заработной платы декабря, которая была выплачена в январе 2021 года, а также зарплаты марта, которая будет выплачена уже в апреле 2021 года. Декабрьская зарплата в таком случае отражается только в разделе 2 Расчета, а мартовская – лишь в разделе 1. В разделе 2 зарплата за март, выплаченная в апреле, будет показана уже лишь в отчете за полугодие 2021 года.

Общий подход к формированию раздела 1 6-НДФЛ

Форма отчетности 6-НДФЛ и порядок, регламентирующий процесс ее подготовки, утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected] В соответствии с данным порядком и дальнейшими разъяснениями ФНС:

- Раздел 1 отчета формируется по сводной информации, по данным за 1-й квартал, 1-е полугодие, 9 месяцев и год нарастающим итогом.

- Информация для включения в отчет должна быть взята из налоговых регистров по НДФЛ (п. 1 ст. 230 НК РФ).

Подробнее о регистрах см. в материале «Как ведется регистр налогового учета по НДФЛ?».

Отсутствие у предприятия учетных регистров по НДФЛ относится к категории грубых нарушений правил налогового учета. О последствиях таких нарушений рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

- По каждому подразделению, где имеются отдельные от головного предприятия рабочие места, следует составлять и подавать отчет отдельно, даже в том случае, если территориально подразделения и/или предприятие относятся к одной и той же ИФНС (письмо ФНС России от 28.12.2015 № БС-4-11/[email protected]).

- Исключение по подаче отчета составляет ситуация, когда сотрудники (контрагенты) не получают доход напрямую от самого подразделения (например, все платежи сотрудникам и контрагентам исходят от головного офиса). Тогда 6-НДФЛ по такому отделению допускается не формировать. Об этом сказано в письме ФНС России от 23.03.2016 № БС-4-11/4901.

Ответственность непредставление в налоговую 6НДФЛ

Пустую форму НДФЛ нет необходимости сдавать, если юридическое лицо в этом периоде не начисляло и не выплачивало дохода.

Если же была хотя бы одна выплата, будь то больничный, отпускные, с чего имел быть факт перечисления НДФЛ, отчет нужно сдавать в любом случае.

Штрафы за непредставление 6НДФЛ в срок не большие, но все же.

Если нарушили впервые и прошло до месяца, то штраф составит 1000рублей, если дольше то еще 1000. На директора могут наложить штраф в размере 300-500 рублей.

Важно! Если вовремя не уплачен НДФЛ, налоговая в праве заблокировать расчетные счета налогоплательщика и выставить пени. В банк поступит уведомление о блокировке нужной суммы, сейчас, как правило, блокируется не весь счет, а только в пределах того, что нужно заплатить.

За несвоевременное перечисление налога в бюджет, за неуплату пени, за неподачу отчетов налоговый агент привлекается к ответственности и на него могут быть наложены штрафные санкции. В зависимости от нарушений, предусмотрены следующие вид наказаний:

| Нарушение | Размер штрафа |

| За один налоговый период | 10 000 рублей |

| Более одного периода | 20 000 |

| Занижение налога | 20% от недоплаченной суммы, но не менее 40 000 |

Важно! За более грубые нарушения относительно неуплат, работодатель может привлекаться к административной ответственности, а также отстраняться от занимаемой должности на определенное время.

Формирование сведений о количестве физ. лиц в поле 060

Сведения о количестве сотрудников, получивших прибыль с начала года, отражаются в 6 НДФЛ по строке 060.

При формировании 6 НДФЛ нарастающим итогом руководствуются главными правилами:

- В строке 60 указывается число физ. лиц, которым перечислен заработок в течение отчетного периода с начала года. Перечень доходов приведен в таблице;

- если сотрудник получал доходы на головном предприятии и в филиале, доход включают в отчетность на каждом предприятии;

- если прибыль получена на одном предприятии в разных договорах, указывать по строке 60 нужно 1 человека;

- если доход получен в одной организации по разным процентным ставкам НДФЛ, считают 1 физ. лицо;

- если в течение отчетного периода человек уволен, затем вновь принят на работу, расчеты не суммируются и отражать нужно 1 человека.

Порядок исчисления доходов:

Построчное заполнение 6 НДФЛ: титульный лист и расчет

Пример учета сотрудников головной организации и филиала

Рассмотрим пример заполнения для новой структурной организации и головной фирмы.

Какие сведения указывают в строке 060 декларации 6 для головной и структурной организации?

- За январь – март в получили доход 22 человека, и уплачен НДФЛ;

- во втором квартале организовано структурное подразделение «Фирма 1», куда переведено в апреле 5 работников;

- кроме того, в филиал принято в июне еще 5 физ. лиц;

- оплату труда филиал начисляет самостоятельно;

- в 06 месяце 3 сотрудника уволились из филиала;

- 2 человека из уволенных снова устроились работать на головное предприятие «Фирма»;

- в июне, в штат головной организации «Фирма» приняли еще 4 человека.

Обе организации – « представляют две декларации по НДФЛ соответственно ОКТМО.

Расчет 6 НДФЛ за полугодие для организации «Фирма» будет следующим:

- строка 060 = 22 + 4 = 26 человек.

На расчет не влияют 2 человека, которые были переведены в филиал, затем вернулись в головную организацию.

Расчет сотрудников для структурного подразделения «Фирма 1»:

- строка 060 = 5 + 5 = 10 человек (5 сотрудников приняты в связи с переводом из головной организации, 5 – приняты на работу в июне).

Заполняем правильно: НДФЛ 6 нарастающим итогом

Пример заполнения отчета за 1 квартал

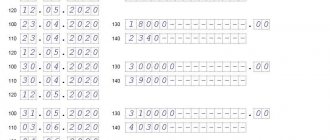

В штате предприятия, в январе, трудовые договоры заключены с 18 людьми. При этом 1 человек к работе не приступил, и прибыль за январь начислена не была. Заработная плата выплачена17 сотрудникам.

В феврале:

- 1 сотрудник уволен без начисления дохода 01.02;

- 1 женщина ушла в декретный отпуск 01.02;

- на «декретное» место 02.02 оформлен по договору 1 человек.

За февраль должна быть перечислена сумма заработка 18 физ. лицам.

В марте заработок начислен 18 работникам.

Пояснения по заполнению отчета в этой ситуации.

В строке 060 указывают количество физических лиц, которым начислена прибыль с начала отчетного года. При этом не рассчитывают среднюю списочную или среднесписочную численность. Расчет трудовых взаимоотношений на заполнение строки роли не играет – оформлен трудовой договор, договор ГПХ или совмещение.

Важно соблюдать при заполнении строки 060 контрольные соотношения: численность по строке 060 совпадает с количеством поданных годовых отчетов по форме 2.

Строка 060 6 НДФЛ заполняется нарастающим итогом. Здесь указывают число физ. лиц, которым начислена прибыль. Поэтому за январь в расчете прибыль не учитывают, если 1 рабочему доходы не начислялись. Таким образом, численность за январь в этом примере – 17 человек.

В феврале принят еще один сотрудник. Значит, в строку 060 за февраль в отчет добавляется еще один работник. Численность за 02 месяц – 18 человек.

В марте ситуация не изменилась. При заполнении строки 060 первого раздела 1 человек, которому за январь доходы не выплачивали, не учитывается. Указать нужно 18 сотрудников.

НДФЛ 6 нарастающим итогом с начала года: общие сведения

В соответствии с действующими правилами, справка в таком виде предоставляется каждый квартал. Форма 6 НДФЛ сдается нарастающим итогом, причем в каждом отчете указывают данные только за три месяца. Следует обращать внимание на корректность сведений между этими периодами. Так, например, заработная плата работников за июнь будет получена ими только в июле. Соответственно, она будет занесена только в форму, которая подается за три квартала.

Далее рассмотрим подробно, как заполняется 6 НДФЛ нарастающим итогом за полугодие. Первая страница предназначена для занесения стандартных идентификационных данных, поэтому отметим только некоторые особенности примера:

- В графе с номером корректировки проставляют нули при первой подаче отчетности. Если инспектор обнаружит ошибки, он вправе потребовать внесение исправлений за срок не более пяти дней. Соответствующие коррекции делают в новых документах, где указываются порядковые номера «001», «002» и т.д.

- В этом примере рассматривается отчетный период 6 месяцев, поэтому в графу «Период представления» занесен код «31».

- Индивидуальный предприниматель записывает «120» в группе ячеек «По месту нахождения». При использовании патентной системы указывают «320».

- В отдельной группе (внизу справа) сделана запись «ПЕТРОВ ПЕТР ПЕТРОВИЧ». Если документ подается уполномоченным представителем налогового агента, сюда вписывают соответствующие сведения и обязательно указывают идентификационные параметры документа, подтверждающие такие полномочия.

Во всех полях документа не должно оставаться свободных ячеек. В них вместо данных вписывают тире. Здесь, в частности, соответствующими знаками заполнены десятки ячеек после записи «ИП «ПЕТРОВ». Чтобы не тратить время попусту, удобнее 6 НДФЛ заполнять нарастающим итогом с использованием «заготовок», на компьютере, а не ручным методом. При необходимости, первую страницу можно сохранить в качестве образца, не забывая об изменении кода периода представления отчетности и даты его составления.