По общему правилу обработанные первичные документы, которые относятся к определенному учетному регистру (например, кассовые, банковские документы), подшивают в отдельные папки в хронологическом порядке.

Хранить документы, поступающие в бухгалтерскую службу, создаваемые и накапливаемые в ней, имеющие различное целевое назначение, нужно в соответствии с нормами статьи 29 Закона № 402-ФЗ.

Вот эти нормы.

- Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами фирмы государственного архивного дела, но не менее пяти лет после отчетного года.

- Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

- Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений.

- При смене руководителя фирмы должна обеспечиваться передача документов бухгалтерского учета. Порядок передачи документов бухгалтерского учета определяется фирмой самостоятельно.

Первичные документы, учетные регистры, бухгалтерские отчеты и балансы до передачи их в архив должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним документами должны быть подобраны в хронологическом порядке и переплетены.

Отдельные виды документов (наряды на работу, сменные рапорты) могут храниться непереплетенными, но подшитыми в папках во избежание их утери или злоупотреблений.

Сохранность первичных документов, учетных регистров, бухгалтерских отчетов и балансов, оформление и передачу их в архив обеспечивает главный бухгалтер фирмы.

В зависимости от срока хранения документов различают виды хранения:

- текущее (временное);

- архивное.

Текущее (временное) хранение означает, что документы исполнены, но в определенных обстоятельствах они снова могут понадобиться для изучения, уточнения или повторного рассмотрения. Хранение документов, снятых с текущего учета, именуют архивным.

Поступление материалов

В соответствии с п. 2 разд. 2 методических указаний по бухгалтерскому учету МПЗ, утвержденных приказом Минфина от 28.12.2001 № 119н, понятие «материалы» включает широкий номенклатурный ассортимент запасов предприятия со сроком использования менее года. К материалам относятся:

- сырье, необходимое для производства полуфабрикатов или готовой продукции;

- вспомогательные материалы, которые не входят в готовое изделие, а используются для обеспечения работоспособности оборудования, а также каких-либо технологических нужд;

- ГСМ;

- запчасти;

- тара;

- покупные полуфабрикаты;

- отходы производства;

- прочие.

В организации, имеющей склады, приказом руководителя утверждается перечень материально ответственных лиц (МОЛ), отвечающих за сохранность и ведение складского учета материалов по каждому из складов.

ТМЦ, поступающие от поставщиков, имеют комплект товаросопроводительной документации, представленный накладной (формы ТОРГ-12, М-15 или иной, принятой у поставщика), счетом-фактурой, товарно-транспортной накладной, спецификацией. Из них основанием для оприходования служит накладная. При отсутствии товаросопроводительных документов материалы тоже могут быть оприходованы.

О правилах такого оприходования читайте в статье «Как оприходовать товар без сопроводительных документов».

Материалы при приемке должны быть проверены на соответствие фактического количества, качества и ассортимента заявленным в сопроводительных документах поставщика данным.

Если расхождений в процессе проверки выявлено не было, МОЛ составляет приходный ордер по форме М-4. Допускается вместо приходных ордеров ставить штамп на документах поставщика. В штампе должны быть отражены все реквизиты М-4.

Если по факту проверки все же были выявлены несоответствия, необходимо оформить акт расхождений по форме ТОРГ-2.

Бланк и образец заполнения этой формы смотрите в материале «Унифицированная форма ТОРГ-2 — бланк и образец».

Еще одним способом поступления материалов является их закупка подотчетными лицами в розничных точках. В данном случае первичкой служат товарные накладные или товарные чеки, приложенные к авансовому отчету.

«КонсультантПлюс» обращает ваше внимание на то, что с 2021 года учитывать материалы нужно строго в соответствии с новым ФСБУ 5/2019 «Запасы». Новые правила подробно разъяснили эксперты правовой системы. Чтобы посмотреть рекомендации, получите пробный доступ к К+ бесплатно и переходите в готовое решение.

Техническая документация на многоквартирный дом: состав, хранение и порядок передачи

Этим документом может быть как договор с подрядчиком, так и внутренний документ УО (табель зарплат или штатное расписание, например). В случае принятия такого решения собственниками на общем собрании и дальнейшего согласования с УО, документ станет одним из элементов технической документации. Следовательно, собственники получат право на ознакомление с ним.

Технической документацией владеют собственники помещений многоквартирного дома. Они получают документы, названия которых были перечислены выше, от застройщика, предыдущей УО или владельцев (если дом находился в непосредственном управлении). Инструкции по эксплуатации МКД и технической документации может не быть у УО только в случае их утери. Обычно такое случается со старыми домами, введенными в эксплуатацию в 20 веке и даже раньше.

Организация складского учета материалов

Учет ТМЦ в бухгалтерии и на складе может вестись количественно-суммовым и сальдовым методом.

При использовании первого варианта и на складах, и в бухгалтерии учет ТМЦ ведется по количеству и сумме одновременно.

Если же учетной политикой был утвержден сальдовый метод, то на складе ТМЦ учитываются по количеству, а в бухгалтерии — в суммовом выражении.

Ведение складского учета материалов возможно двумя способами: партионным и сортовым.

- Партионный способ.

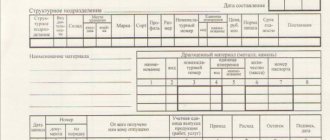

В данном случае каждая партия ТМЦ хранится отдельно. Партия — однородный материал, поступивший по одному документу. На каждую партию МОЛ оформляет партионную карту в двух экземплярах: 1-й — для склада, 2-й — для бухгалтерии. Форма утверждается фирмой самостоятельно в зависимости от вида ТМЦ.

В приходную часть документа вносятся данные согласно первичке, поступившей от поставщика, в расходную — данные по факту списания материалов. После полного отпуска всей партии ТМЦ партионная карта закрывается, МОЛ составляет акт об израсходовании ТМЦ и передает весь пакет документов в бухгалтерию на проверку.

- Сортовой метод.

Складской учет материалов таким способом ведется по наименованиям и сортам ТМЦ вне зависимости от даты поступления и цены. На каждое наименование материала заводится карточка учета материалов (форма М-17), которая регистрируется в специальном бухгалтерском реестре. Ведется такая карточка в течение года.

При ведении складского учета сортовым методом экономично используется пространство склада, легко осуществляется управление остатками материалов. Однако отследить цену поступления ТМЦ не представляется возможным, и материал списывается по средней стоимости методом ФИФО или по цене единицы (п. 73 приказа № 119н).

О форме М-17 подробнее читайте в статье «Карточка складского учета материалов — бланк и образец».

ПРИЛОЖЕНИЕ 2 Рекомендуемое

ЛИЦЕВАЯ СТОРОНА УЧЕТНОЙ КАРТОЧКИ МАШИНОЧИТАЕМОГО ДОКУМЕНТА

| Наименование организации — держателя документа | Отметка о подлинности (подлинник, дубликат, копия, контрольная копия) | Регистрационный номер документа | |||||||||

| УЧЕТНАЯ КАРТОЧКА МАШИНОЧИТАЕМОГО ДОКУМЕНТА | Дата создания | Срок хранения | Дата и номер акта об аннулировании | ||||||||

| Наименование и код документа | Примечание | ||||||||||

| Краткое содержание | Место хранения | ||||||||||

| Организация — создатель документа | Носитель, на котором записан документ | Наличие копий документа | |||||||||

| Наименование и код Местонахождение и его код | Вид носителя (ПК, ПЛ, МЛ, МД) | Кол-во | Инв. номер (МЛ, МД) | Вид носителя (ПК, ПЛ, МЛ, МД) | Кол-во | Рег. номер (МЛ, МД) | |||||

| Лицо, ответственное за запись | |||||||||||

| Код | Личная подпись | Расшифровка подписи | |||||||||

Формат A5

ОБОРОТНАЯ СТОРОНА УЧЕТНОЙ КАРТОЧКИ МАШИНОЧИТАЕМОГО ДОКУМЕНТА

| ИЗМЕНЕНИЯ ИНФОРМАЦИИ | |||||

| Дата | Лицо, ответственное за производственные изменения | Основные изменения | Содержание изменения | ||

| код | личная подпись | расшифровка подписи | |||

ПРИЛОЖЕНИЕ 2

(Введено дополнительно,Изм. № 2).

Внутрискладское движение ТМЦ

У некоторых бухгалтеров или товароведов может возникнуть вопрос «Что называется перемещением?». В процессе хозяйственной деятельности у предприятия возникает необходимость в перемещении материалов между складами или структурными подразделениями. Первичным документом в данном случае выступает требование-накладная (форма М-11). Выписывается она МОЛ отправляющей стороны в 2 экземплярах: 1-й остается у передающей стороны и служит основанием для списания материалов с учета, 2-й передается МОЛ принимающей стороны и является основанием для принятия ТМЦ на учет.

Об оформлении требования-накладной читайте в материале «Порядок заполнения формы М-11 требование-накладная».

Техническая документация

Анализ проектирования брюк-галифе, требования к конструкции. Научная информация, патентная документация, модели аналогов. Технико-экономические требования, показатели качества проектирования изделия, стадии разработки, состав конструкторской документации.

Разработка технологической документации на изготовление мужского пиджака в массовом производстве. Выбор перспективных моделей. Выбор и характеристика материалов. Нормативно-техническая документация на изделие. Методы обработки основных деталей и узлов.

Инвентаризация

С целью выявления фактического наличия ТМЦ, числящихся в бухгалтерском учете, в организации проводится инвентаризация склада. Проводиться она может по мере необходимости по приказу руководителя, а также в обязательном порядке в следующих случаях (п. 22 приказа № 119н):

- при реализации материалов;

- при смене МОЛ;

- при выявлении случаев порчи или хищения ТМЦ;

- в 4-м квартале до составления годовой бухотчетности;

- в случае ЧС (пожара, наводнения и проч.);

- при ликвидации фирмы.

Периодичность проведения ревизии также может быть отражена в учетной политике предприятия.

Процедура проведения ревизии регламентирована методическими указаниями по инвентаризации имущества, утвержденными приказом Минфина РФ от 13.06.1995 № 49.

Прежде всего на предприятии издается приказ о проведении инвентаризации с указанием лиц — членов комиссии (не менее 3 человек) и визируется у руководителя (форма ИНВ-22). Такая комиссия имеет право проводить ревизию только в полном составе в присутствии МОЛ. Перед проведением проверки МОЛ пишет расписку в произвольной форме о том, что все ТМЦ учтены, а документы переданы в бухгалтерию.

Проверяющие сверяют фактическое наличие материалов со списком, который именуется инвентаризационной описью (форма ИНВ-3).

О применяемой при проверке наличия материалов инвентаризационной описи читайте в статье «Унифицированная форма ИНВ-3 — бланк и образец».

Такой документ содержит графу с данными по количеству материалов, учтенных в бухучете, и пустую графу, в которой проверяющие смогут отразить фактическое наличие ТМЦ. После полного пересчета ценностей комиссия подписывает данную ведомость. МОЛ на последней странице делает запись, что проверка проведена в его присутствии и что претензий к комиссии не имеется.

Если в результате были выявлены расхождения между учетным и фактическим количеством, составляется документ — сличительная ведомость, в которой фиксируются все подобные расхождения (форма ИНВ-18).

Об особенностях заполнения этой ведомости читайте в материале «Унифицированная форма ИНВ-18 — бланк и образец».

В случае выявления излишка его необходимо принять к учету. Он считается доходом предприятия и фиксируется по кредиту 91-го счета.

В случае выявления пересортицы ТМЦ результат может быть взаимно зачтен. Такой зачет возможен только у 1 МОЛ за 1 проверяемый период и только по аналогичным видам продукции в одинаковых количествах (п. 32 приказа № 119н).

В случае выявления недостачи прежде всего необходимо выяснить, не было ли естественной убыли (например, усушки, утруски). Недостача в пределах лимита считается расходами предприятия и списывается в дебет 26-го (44-го) счета, сверхлимит и фактическую недостачу обязано возместить МОЛ. Для отражения выявленных расхождений может использоваться форма ИНВ-26.

Порядок заполнения этой формы смотрите в статье «Унифицированная форма № ИНВ-26 — бланк и образец».

О нюансах проведения инвентаризации детально рассказали эксперты «КонсультантПлюс». Изучите материал, получив пробный доступ к справочно-правовой системе К+ бесплатно.

ПРИЛОЖЕНИЕ 1 Справочное

ПРИМЕРЫ ЗАПОЛНЕНИЯ КАРТОЧЕК УЧЕТА ДОКУМЕНТОВ

Пример 1 (лицевая сторона). Учет подлинника, дубликат передан в организацию 023028; учтенные копии — в организацию 022959

Пример 1 (оборотная сторона)

Пример 2 (лицевая сторона). Учет дубликата в организации-дублере

Пример 2 (оборотная сторона)

Пример 3 (лицевая сторона). Учет копии документа, разработанного другой организацией

Пример 3 (оборотная сторона)

ПРИЛОЖЕНИЕ 1

(Измененная редакция, Изм. № 2).

Выбытие материалов

Списание материалов со склада должно сопровождаться одним из документов: лимитно-заборной картой (форма М-8), накладной об отпуске материалов на сторону (форма М-15), требованием-накладной (форма М-11) или товарной накладной (форма ТОРГ-12).

- Лимитно-заборная карта — документ, предназначенный для отпуска одной номенклатуры материалов в другой склад предприятия или на сторону. Например, для выпечки хлеба нужна мука. В форме М-8 отражается ежедневное списание муки со склада хранения в производство. Данный документ ведется в течение месяца в 2 экземплярах: по одному для отпускающей и принимающей стороны. В карту вносятся данные о количестве отпущенных материалов, которые визируются подписями отпустившего и принявшего МОЛ. В конце периода карты сдаются в бухгалтерию.

- Требование-накладная выписывается разово на каждый отпуск ТМЦ в 2 экземплярах: по одному для каждой из сторон.

- Накладная об отпуске материалов на сторону выписывается в результате выбытия материалов в адрес стороннего юрлица (при продаже или, например, передаче материалов как давальческое сырье) или территориально удаленного подразделения компании. Выписывают документ в 2 экземплярах. Если отпуск производился сторонней организации, к форме М-15 необходимо приложить доверенность получателя ТМЦ.

Бланк формы М-15 можно найти в материале «Унифицированная форма М-15 — бланк и образец».

- При реализации материалов стороннему контрагенту выписывается накладная по форме ТОРГ-12 в 2 экземплярах: 1-й остается у фирмы продавца, 2-й передается покупателю. Если ТМЦ перевозятся автотранспортом, необходимо составить еще и ТТН (форма 1-Т).

О документах, оформляемых при транспортировке, читайте в статье «Подтверждение транспортных расходов — какими документами».

Ответственность и штрафы

За несоблюдение требований законодательства в части сохранности документации предусмотрены значительные штрафные санкции. Статья 120 НК РФ устанавливает следующие штрафы, если правила и сроки хранения первичной документации были нарушены:

- 10 000 рублей, если компания не предоставила бухгалтерские и налоговые документы, относящиеся к одному налоговому периоду, то есть штраф выписывают за то, что в течение налогового периода компания не вела бухгалтерский и налоговый учет;

- 30 000 рублей, если аналогичное нарушение было выявлено сразу в нескольких отчетных периодах;

- 40 000 рублей (минимум) или 20% от суммы неуплаченного налога, если отсутствующая документация привела к занижению налоговой базы.

Помимо штрафов с юридического лица, налоговики могут оштрафовать и руководителя. Например, штраф от 2000 до 3000 рублей на директора организации, в которой были нарушены правила и сроки хранения первички (ст. 15.11 КоАП РФ).

Хранение

Организация может создать склад, предназначенный для хранения материалов сторонних организаций и получать за услуги хранения определенное вознаграждение. Данная деятельность регламентирована ст. 909 ГК РФ.

В таком случае между контрагентами заключается публичный договор. То есть сдать на хранение свои ТМЦ имеет право любой желающий. Приемка материалов по качеству, количеству и ассортименту проводится МОЛ склада-хранителя. Поклажедатель имеет возможность осмотреть или проверить, а также забрать свои ценности в любой момент в присутствии МОЛ.

Вся процедура хранения оформляется первичными документами. Рассмотрим основные из них.

Прием ТМЦ на хранение сопровождается актом приема-передачи ТМЦ (форма МХ-1), который выписывается в 2 экземплярах: по одному для каждой из сторон. МОЛ фиксирует поступление ТМЦ на хранение в специальном журнале (форма МХ-2).

По истечении срока хранения, а также при желании поклажедателя, оформленном в письменном виде, склад-хранитель возвращает материалы. Данная процедура сопровождается актом о возврате товаров (форма МХ-3).

Все данные о количестве и движении ТМЦ фиксируются МОЛ в специальных журналах (МХ-4, -5, -6, -7, -8).

Бланки по форме МХ-1 и МХ-3 и порядок их заполнения можно найти в материалах:

- ,

- «Унифицированная форма № МХ-3 — бланк и образец».

В ЧЕМ ХРАНИМ ДОКУМЕНТЫ?

Наша промышленность выпускает великое множество различных скоросшивателей, архивных папок и коробов.

До помещения на архивное хранение документы длительных и постоянных сроков хранения удобно хранить сразу сформированными в дела, подшитыми и прошнурованными в прямой хронологической последовательности (поздние в конце) в картонных папках.

В таких папках дела прошиваются бечевками с помощью дырокола или сверлильного станка, и вынуть или вставить туда документ уже невозможно без переформирования всего дела.

Дела сроков хранения до 10 лет на оперативном хранении можно держать в файлах-регистраторах или иных скоросшивателях, которые удобно размещать в шкафах вертикально и куда удобно подшивать документы, не расшивая всего дела.

В таких папках документы обычно подшиваются в обратной хронологической последовательности (последние сверху).

Итоги

Для эффективной и бесперебойной работы фирмы необходимо грамотно организовать работу складов. Чтобы отследить движение ТМЦ на складах, очень важно своевременно выписывать сопроводительные и первичные документы, оборот которых следует зафиксировать графиком документооборота в учетной политике предприятия.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Основные правила работы с научно-технической документацией в организациях и на предприятиях

9.1.1. Работа СНТД организации по подготовке НТД к передаче на государственное хранение ведется на основании отраслевого плана-графика упорядочения и передачи НТД на государственное хранение в государственные архивы и пятилетнего плана работы СНТД.

В состав архивного фонда может входить: управленческая, научно-исследовательская, конструкторская, технологическая, проектная, картографическая документация, документы на машинных носителях, кинодокументы, микроформы, фотодокументы, видеофонограммы, фонограммы. Каждому архивному фонду присваивается официальное название соответствующей организации, указываются переименования в хронологической последовательности.