Документальное оформление командировки

Чтобы направить сотрудника в командировку, в первую очередь необходимо оформить соответствующий приказ. Для этого лучше использовать унифицированную форму № Т-9. Составление приказа в свободной форме тоже возможно (по этому поводу см. письма Роструда от 23.01.2013 № ПГ/10659-6-1, от 14.02.2013 № ПГ/1487-6-1), но на практике может вызвать вопросы проверяющих.

А вот командировочное удостоверение, служебное задание и отчет о его выполнении с 08.01.2015 не являются обязательными. Положение об особенностях направления работников в служебные командировки, утвержденное Постановлением Правительства РФ от 13.10.2008 № 749 (далее — Положение № 749), более не содержит указаний на обязательность оформления этих документов. Разберемся, можно ли полностью отказаться от них.

Даже если компания оформит командировочное удостоверение, лицо, к которому командирован сотрудник, отметку в удостоверении может не поставить, поскольку такой обязанности тоже больше нет. Единственная цель командировочного удостоверения — подтверждение того, что сотрудник действительно был там, куда его направили. Но это можно подтвердить и непосредственно документами, свидетельствующими о выполнении цели командировки. Например, если инженера направили к клиенту починить оборудование, то он должен привезти акт выполненных работ, подписанный клиентом. Если на семинар — материалы этого семинара. Получается, что командировочное удостоверение в большинстве ситуаций не содержит ценных данных и его можно не оформлять.

То же можно сказать о служебном задании и отчете о его выполнении. Ведь непосредственно цель поездки отражается в приказе о направлении работника в командировку, а выполнение задания также можно подтвердить другими документами. Да и руководитель не утвердит авансовый отчет, если задание не выполнено.

Таким образом, представляется, что от обоих документов можно вполне безопасно отказаться. В этом случае нужно внести изменения в положение о командировках или иной локальный нормативный акт, который определяет порядок направления работников в командировки. Поскольку формы первичных учетных документов утверждаются одновременно с учетной политикой (п. 4 ПБУ 1/2008 «Учетная политика организации»), нужно также внести изменения в утвержденный перечень форм и исключить из него командировочное удостоверение и служебное задание.

Если организация не отказывается от оформления командировочного удостоверения и служебного задания, обязательность их оформления также нужно закрепить в локальном нормативном акте. Поскольку раньше они оформлялись в силу прямого указания в Положении № 749, а сейчас такого указания нет.

Напомним, по возвращении из командировки работник обязан представить авансовый отчет и произвести окончательный расчет по выданному ему авансу на командировочные расходы (п. 26 Положения № 749).

Взносы от несчастных случаев на производстве и профзаболеваний

Взносы от несчастных случаев на производстве и профзаболеваний начисляются на доходы сотрудников. Исключением являются выплаты, перечисленные в Перечне выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации, утвержденном Постановлением Правительства РФ от 07.07.1999 N 765 (далее — Перечень выплат).

Согласно п. 10 Перечня выплат не начисляются взносы на суммы, выплачиваемые в порядке возмещения и компенсации в пределах норм, установленных законодательством РФ:

— суточные в пределах норм, установленных законодательством;

— оплату расходов по найму жилья;

— компенсацию стоимости билетов;

— возмещение иных расходов, связанных с выполнением работником трудовых обязанностей.

Как известно, с 1 января 2009 г. нормы суточных, установленные законодательством в размере 100 руб. (Постановление Правительства РФ от 08.02.2002 N 93), отменены на основании Постановления Правительства РФ от 29.12.2008 N 1043.

Поэтому начислять страховые взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний следует только на суммы суточных, которые превышают размер суточных, установленных коллективным договором или локальным нормативным актом. Об этом говорится в Письме ФСС РФ от 18.03.2009 N 02-18/07-2165.

Если же организация выплачивает командированным сотрудникам суточные в размере, который установлен коллективным договором или локальным нормативным актом, начислять страховые взносы на страхование от несчастных случаев на производстве и профзаболеваний не следует.

Вычет НДС по командировочным расходам

Согласно п. 7 ст. 171 НК РФ вычет НДС допускается только по тем командировочным расходам, которые принимаются для целей налогообложения прибыли. И это ограничение касается не только части нормируемых расходов (данное положение отменено с 01.01.2015), а вообще любых причин, по которым те или иные расходы могут быть не приняты в налоговом учете.

При этом нет никаких норм в отношении командировочных расходов для исчисления налога на прибыль. То есть если расходы действительно осуществлены (для деятельности, направленной на получение доходов, облагаемых НДС) и подтверждены документально, то они признаются при налогообложении прибыли, а соответствующий НДС принимается к вычету в общем порядке.

Так, по расходам на проживание основанием для вычета является, как правило, счет-фактура. Но для вычета по расходам на проезд счет-фактура не нужен. Ведь билеты, маршрут-квитанции электронных авиабилетов или контрольные купоны железнодорожных электронных билетов — это бланки строгой отчетности, они сами по себе являются основанием для вычета. Это указано в п. 18 Правил ведения книги покупок (утв. Постановлением Правительства РФ от 26.12.2011 № 1137).

Если налог не выделен в билете, но выделен в отдельно выставленном счете-фактуре, то с 01.10.2014 его также можно принять к вычету. Ведь п. 18 Правил ведения книги покупок позволяет теперь зарегистрировать в книге не только бланк строгой отчетности или его копию, но и счет-фактуру. Напомним, что ранее налоговики возражали против вычета по счету-фактуре в такой ситуации (письма УФНС России по г. Москве от 31.08.2009 № 16-15/090448.1, от 10.01.2008 № 19-11/603).

Налог принимается к вычету после использования билета и утверждения авансового отчета, в котором этот билет будет отражен. До этого момента нельзя подтвердить, что услуги по перевозке действительно оказаны и приняты к учету. Ну а НДС в отношении услуг посредника принимается к вычету в общем порядке: по счету-фактуре, после принятия этих услуг к учету.

Как рассчитать дни командировки, за которые надо выплатить суточные

Выплата суточных при командировках в 2021 году должна быть произведена за весь срок, начиная со дня начала служебной поездки, которым считается день отъезда, до дня прибытия включительно. В том числе, если отъезд и прибытие выпадают на выходные и праздничные дни. Для подтверждения нахождения командированного по месту назначения используются проездные документы.

Если для выполнения задания руководства, вернувшись из одной служебной поездки, работник в этот же день отправляется в другую, то компенсация за этот день производится по одной из поездок. Если внутренние нормативные акты организации предусматривают компенсацию сразу по обоим выездам командированного лица, то это не является нарушением, такие расходы признают оправданными.

При расчете сумм компенсации необходимо учитывать, что день отъезда — это день отправки транспортного средства, на котором происходит выезд сотрудника к месту назначения из населенного пункта, где расположено его место работы. А день прибытия — день приезда из служебной поездки, т. е. возвращение обратно к месту основной работы.

Пример расчета расходов

При отправке транспортного средства до 00 часов днем отъезда считаются текущие сутки, в случае отъезда после 00 часов — следующие сутки. Выплаты за день отъезда производятся в полном объеме. Также происходит расчет дня прибытия сотрудника. Если прибытие произошло до 00 часов, то днем прибытия определяются текущие сутки, если после 00 часов, то следующие. Выплата также производится в полном объеме. Например, если сотрудник был командирован руководством 31.12.2019 в 23:58, а прибыл 14.01.2019 в 00:15, то днем отъезда считается 31 декабря, а днем прибытия 14 января, и за эти дни оплата производится в полном объеме. Общий срок командировки составил 15 дней, за которые необходимо произвести оплату.

Билеты: как их отразить в учете

Чтобы выполнить задание работодателя, сотрудник должен доехать до места командировки и вернуться из нее. Расходы на проезд работодатель должен либо компенсировать сотруднику, либо оплатить сам.

Для бухгалтера проще всего, когда работник приобретает билеты самостоятельно. Тогда они указываются в авансовом отчете, а их стоимость после утверждения авансового отчета относится на командировочные расходы. В бухгалтерском учете в этом случае отражаются лишь расходы на основании авансового отчета.

Однако если работники ездят в командировки регулярно, для компании дешевле приобретать билеты от своего имени. Порядок учета в этой ситуации меняется. Приобретенный билет — это денежный документ, который уже в момент получения необходимо отразить в учете организации. При этом сразу отнести его стоимость на расходы нельзя: оплата билета — это фактически предоплата перевозчику за поездку в будущем.

Для осуществления поездки билет выдается сотруднику. В учете в этот момент стоимость билета нужно отнести на расчеты с сотрудником как с подотчетным лицом, так как билет также выдается работнику под отчет, а после возвращения из командировки включается в авансовый отчет. Расходы в этом случае признаются на дату утверждения авансового учета (в том числе в налоговом учете).

Данная схема применима и в отношении электронных билетов. Ведь это тоже документы, подтверждающие право пассажира на проезд. Более того, маршрут-квитанция и контрольный купон являются бланками строгой отчетности (ч. «а» пп. 2 п. 1 приложения к Приказу Минтранса России от 08.11.2006 № 134; п. 2 Приказа Минтранса России от 21.08.2012 № 322).

Изменится ли что-то, если билет приобретается через посредника? В этом случае отражение в учете самого билета остается таким, как описано выше. А вот расходы на оплату комиссии посредника, если они оплачиваются отдельно от стоимости билета, можно списать сразу после получения от посредника соответствующих документов.

Поскольку стоимость билета — это оплата по договору перевозки, она не может включаться в расходы раньше, чем перевозка состоялась. А услуги агента, через которого приобретен билет, будут считаться полностью оказанными уже в момент получения билета, значит, его вознаграждение можно сразу включить в состав расходов как в бухгалтерском, так и в налоговом учете.

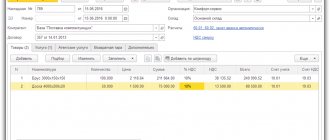

Рассмотрим пример.

Работник направлен в командировку в период с 6 по 9 апреля. Для этого работодатель (торговая организация) приобрел через посредника электронные авиабилеты стоимостью 11 800 руб. (в том числе НДС 1 800 руб.), которые получил 30 марта и в тот же день передал работнику. Вознаграждение агента составило 590 руб. (в том числе НДС 90 руб.), отчет агента утвержден одновременно с получением билетов. НДС выделен в маршрут-квитанции каждого билета отдельной строкой, от агента получен счет-фактура на его вознаграждение. Авансовый отчет утвержден 10 апреля.

Как отразить ситуацию в бухучете, смотрите в таблице. В налоговом учете расходы на проезд признаются 10 апреля (на дату утверждения авансового учета), а расходы в виде вознаграждения агента — 30 марта (на дату оказания его услуг).

Что такое суточные и на что они выдаются

Чтобы легче было разобраться в выплатах, попытаемся ответить на вопрос: суточные и командировочные — в чем разница? По ст. 167 ТК РФ:

- командировочные — это денежный аванс в пределах сумм, причитающихся на необходимые расходы. Что входит в командировочные расходы? Проживание, проезд, питание. Данная выплата является подотчетной;

- суточные расходы — это компенсация работнику за время пребывания в командировке (календарные дни). Что включают в себя суточные расходы в командировке? Траты на дополнительные услуги или товары без предварительного согласования с работодателем. По этим деньгам бухгалтерские отчеты сдавать не придется.

ВАЖНО!

Обратите внимание: вопрос «что входит в суточные командировочные расходы?» некорректен по сути. Суточные — часть командировочных расходов наряду с оплатой проезда, наймом жилого помещения, стоимостью проезда и т. д. За них работник должен отчитаться в пределах 3 дней с момента приезда, предоставив подтверждающие документы и составив авансовый отчет.

Пункт 11 Положения о командировках, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749, регулирует оплату времени, проведенного в рабочей поездке. Согласно данному документу, оплата суточных осуществляется не только за рабочие дни, но и за выходные, праздничные дни, время, затраченное на дорогу, возможные остановки и задержки в пути. При этом работнику обязаны начислять среднюю заработную плату.

Работник отдыхает в месте проведения командировки

Допустим, работник проводит некоторое время в месте командировки, используя его для отдыха: остается для проведения отпуска после командировки или, наоборот, сначала использует отпуск, а потом в этом же месте выполняет служебное задание. Можно ли в данном случае признать в налоговом учете расходы на проезд сотрудника и нужно ли удержать НДФЛ с суммы таких расходов?

По мнению финансового ведомства, если срок пребывания в месте командирования значительно превышает срок, установленный приказом о направлении в командировку, то фактически оплачивается проезд не в командировку или из нее, а в отпуск или из отпуска. В этом случае стоимость проезда признается доходом работника для целей НДФЛ (письма Минфина России от 30.07.2014 № 03-04-06/37503, от 12.09.2013 № 03-04-08/37693).

При этом в отношении расходов на проезд разъяснения Минфина противоречивы. В одних письмах чиновники указывают, что расходы нельзя признать в налоговом учете (письма Минфина России от 20.11.2014 № 03-03-06/1/58868, от 08.11.2013 № 03-03-06/1/47813). В других — что такие расходы учесть можно, но только если задержка или более ранний выезд произошли с разрешения руководителя, который и подтверждает целесообразность расходов. Ведь расходы все равно были бы понесены независимо от даты их осуществления (письма от 11.08.2014 № 03-03-10/39800 (п. 2), от 30.07.2014 № 03-04-06/37503 (п. 2) и др.).

Но если работник остается в месте командировки (или заранее выезжает в нее) на выходные, расходы учесть в любом случае можно (письмо Минфина России от 20.11.2014 № 03-03-06/1/58868), а доходом работника для целей НДФЛ стоимость проезда не признается (письмо Минфина России от 11.08.2014 № 03-03-10/39800).

Также читайте о том, как рассчитывать оплату во время командировок и чем подтвердить служебное поручение.

УСН

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, при расчете единого налога документально подтвержденные расходы на наем жилья во время командировки признают в фактическом размере. Такой порядок применяется и в том случае, если внутренним документом организации установлен норматив (лимит) возмещения, но фактически документально подтвержденные расходы на проживание превысили эту величину. Это следует из положений пункта 1 статьи 252, подпунктов 8, 13 пункта 1, пункта 2 статьи 346.16 Налогового кодекса РФ и подтверждается письмом Минфина России от 4 июля 2012 г. № 03-04-06/6-204. Хоть это письмо адресовано плательщикам налога на прибыль, сделанные в нем выводы актуальны и для организаций на упрощенке (объект «доходы минус расходы»). Состав командировочных расходов, которые учитываются при налогообложении, в подпункте 13 пункта 1 статьи 346.16 и подпункте 12 пункта 1 статьи 264 Налогового кодекса РФ определен одинаково.

Командировочные расходы можно списать только после подтверждения факта их оплаты (п. 2 ст. 346.17 НК РФ).

Расходы, не подтвержденные первичными документами, налогооблагаемые доходы не уменьшают. Аналогичные разъяснения приведены в письме Минфина России от 28 апреля 2010 г. № 03-03-06/4/51. Несмотря на то что письмо посвящено учету расходов по найму жилья при расчете налога на прибыль, сделанные в нем выводы справедливы и для учета таких расходов в случае применения упрощенки (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ).

Если организация на упрощенке платит единый налог с доходов, то расходы по найму жилого помещения налоговую базу не уменьшают. При расчете единого налога такие организации вообще не учитывают никакие расходы (п. 1 ст. 346.14, п. 1 ст. 346.18 НК РФ).

Пример отражения при налогообложении расходов по найму жилого помещения. Организация применяет упрощенку. Объект налогообложения – разница между доходами и расходами

ООО «Альфа» применяет упрощенку и платит единый налог с разницы между доходами и расходами.

Менеджер «Альфы» А.С. Кондратьев в период с 16 по 18 марта находился в служебной командировке в г. Челябинске.

19 марта руководитель «Альфы» утвердил представленный Кондратьевым авансовый отчет.

Вместе с авансовым отчетом Кондратьев передал в бухгалтерию все документы, которые подтверждают его расходы. В их состав входит счет гостиницы на сумму 5310 руб. (в т. ч. НДС – 810 руб.).

При расчете авансового платежа по единому налогу за I квартал бухгалтер «Альфы» включил в состав затрат компенсацию расходов на наем жилья в сумме 5310 руб.

Ситуация: как учесть при расчете единого налога при упрощенке плату за аренду квартир для проживания командированных сотрудников?

В состав расходов включите только ту часть арендной платы, которая уплачена за период фактического проживания сотрудника в квартире.

Если организация арендует частное жилье на постоянной основе, с его владельцем можно заключить долгосрочный договор аренды. Размер арендной платы в договоре можно указать за любой период. Однако при расчете единого налога всю сумму расходов учесть не удастся. Арендную плату за тот период, когда арендованное жилье пустовало, в расходы включить нельзя. Ведь арендная плата за период, когда организация не использует квартиру, признается экономически необоснованной (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ).

Обосновать расходы можно лишь за те дни, когда в арендованной квартире проживает командированный сотрудник (подп. 8, 13 п. 1 ст. 346.16 НК РФ). Для этого организация вправе использовать документы, косвенно подтверждающие факт проживания (например, проездные документы, приказ о командировке и т. д.) (абз. 4 п. 1 ст. 252, п. 2 ст. 346.16 НК РФ). Подробнее о документальном подтверждении расходов на наем жилья см. Как возместить командировочные расходы на наем жилья.

Аналогичный вывод содержится в письмах Минфина России от 25 марта 2010 г. № 03-03-06/1/178, от 20 июня 2006 г. № 03-03-04/1/533 и от 25 января 2006 г. № 03-03-04/1/58. Хотя указанные письма адресованы организациям на общем налоговом режиме, приведенные в них выводы актуальны и для организаций на упрощенке (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ).

Совет: если обосновать затраты, то можно учесть при расчете единого налога расходы по аренде квартиры в другом городе в полной сумме вне зависимости от фактического проживания в ней командированных сотрудников.

Расходы по аренде квартиры независимо от факта пребывания в ней сотрудника можно признать экономически обоснованными (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ). Во-первых, в другом городе за один и тот же период времени средняя стоимость аренды квартиры может быть меньше, чем средняя стоимость гостиничного номера. Во-вторых, расходы можно учесть как платежи за арендуемое имущество по подпункту 4 пункта 1 статьи 346.16 Налогового кодекса РФ, а не как расходы на командировки (подп. 13 п. 1 ст. 346.16 НК РФ).

Любое арендованное имущество может использоваться не каждый день. Но это не означает, что арендные платежи можно признавать экономически оправданными только в части, которая относится на дни использования (см., например, постановление ФАС Московского округа от 11 февраля 2009 г. № КА-А40/325-09).

Вместе с тем, если организация примет решение учитывать расходы на арендованные для командированных сотрудников квартиры без учета их фактического использования, такую точку зрения ей вероятнее всего придется отстаивать в суде.

Пример учета расходов на наем частной квартиры для проживания командированных сотрудников. Организация применяет упрощенку (объект «доходы минус расходы»)

ООО «Альфа», расположенное в г. Москве, платит единый налог с разницы между доходами и расходами. Организация имеет производственный филиал в г. Твери. Для координации работ по внедрению новых технологий сотрудники «Альфы» систематически командируются в филиал. Для их проживания организация арендует в г. Твери частную квартиру. По договору с ее собственником арендная плата составляет 6000 руб. в месяц. Ежемесячно стороны рассчитываются по договору и подписывают акт об оказании услуг по аренде.

Владелец квартиры не является индивидуальным предпринимателем. Поэтому при перечислении арендной платы бухгалтер «Альфы» удерживает из нее НДФЛ по ставке 13 процентов. Организация ведет бухучет в полном объеме.

В марте в арендованной квартире проживали направленные в командировку:

- менеджер организации А.С. Кондратьев (5 дней);

- генеральный директор А.В. Львов (10 дней).

В учете «Альфы» сделаны проводки:

Дебет 26 Кредит 76 – 6000 руб. – учтена плата за аренду квартиры для проживания командированных сотрудников;

Дебет 76 Кредит 68 субсчет «Расчеты по НДФЛ» – 780 руб. (6000 руб. × 13%) – удержан НДФЛ с арендодателя квартиры;

Дебет 76 Кредит 51 – 5220 руб. (6000 руб. – 780 руб.) – перечислена арендная плата.

При расчете единого налога бухгалтер «Альфы» включил в расходы арендную плату за фактические дни проживания. Сумма расходов составила: 6000 руб. : 31 дн. × (5 дн. + 10 дн.) = 2903 руб.

Ситуация: как учесть при расчете единого налога при упрощенке расходы по найму жилого помещения, если во время командировки сотрудник жил у родственников?

Стоимость проживания можно включить в состав расходов при расчете единого налога.

Если во время командировки сотрудник жил у родственников и с него брали плату за жилье, организация может учесть эти расходы (подп. 8, 13 п. 1 ст. 346.16 НК РФ). Но только при одном условии: если сумма затрат подтверждена первичным документом (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ). Таким документом, в частности, может быть акт об оказании услуг, составленный в произвольной форме (см., например, постановление ФАС Северо-Западного округа от 26 февраля 2008 г. № А26-1621/2007). В нем должны быть все обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Подробнее о документальном подтверждении расходов на наем жилья у частных лиц см. Как возместить командировочные расходы на наем жилья.