Рассмотрим следующую ситуацию: учредитель вносит в кассу займ для выплаты зарплаты сотрудникам. При этом возврат денег происходит через расчетный счет, на карту учредителя компании. В этой связи возникает вопрос: нужна ли для таких операций онлайн-касса? Ведь в Законе № 54-ФЗ речь идет про займы только на покупку товаров, работ, услуг.

В приведенном вами примере займ предоставляется учредителем, то есть физическим лицом в кассу организации на определенную цель, отличную от указанной в Федеральном законе № 54-ФЗ от 22 мая 2003 года «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации». Контролирующие органы на данный момент не дали официальных разъяснений, что делать компании в такой ситуации. Более того, в Законе № 54-ФЗ отсутсвует значение выражения «оплаты товаров, работ, услуг». На основании буквального трактования действующего закона и имеющихся официальных разъяснений можно сделать вывод, что обязанность по применению контрольно-кассовой техники в в указанном примере отсутствует. Рассмотрим более подробно порядок применения действующего законодательства об онлайн-кассах при предоставлении и погашении займов.

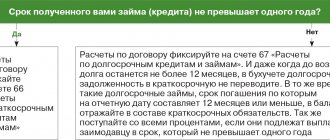

Действительно, Федеральным законом № 192-ФЗ от 3 июля 2021 года внесены изменения в Федеральный закон № 54-ФЗ от 22 мая 2003 года «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации», в частности, расширено понятие «расчеты». Законодатель внес в термин дополнительные значения по операциям по предоставлению и погашению займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей). Из буквального трактования Закона № 54-ФЗ контрольно-кассовую технику при предоставлении и погашении займов, выданных на иные цели, отличные от оплаты товаров, работ, услуг применять не нужно.

Более того согласно статье 4 Закона № 192-ФЗ организации и индивидуальные предприниматели при предоставлении займов для оплаты товаров, работ, услуг вправе не применять контрольно-кассовую технику и не выдавать (направлять) бланки строгой отчетности до 1 июля 2021 года.

Как мы видим действия данной нормы не распространяется на погашение (возврат) займа, предоставленного для оплаты товаров, работ или услуг. В подобной ситуации можно руководствоваться нормой пункта 4 статьи 4 Закона № 192-ФЗ, согласно которой организации и ИП при осуществлении расчетов с физлицами в безналичном порядке (за исключением расчетов с использованием электронных средств платежа) вправе не применять ККТ и не выдавать (направлять) бланки строгой отчетности до 1 июля 2021 года.

К сожалению изменения не внесли полной ясности в вопрос применения ККТ при предоставлении и погашении займов. Так остаются сомнения в порядке определения характера целей займов, а значит остается открытым вопрос о необходимости применения ККТ. Так же не однозначным является определения предоставления и погашения займа.

Чек при возврате займа – разбор конкретной ситуации

Предположим, что учредитель организации внес в кассу заемные средства для того, чтобы выплатить работника заработную плату. Деньги затем будут возвращены учредителю с расчетного счета компании на его банковскую карту. В тексте Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в РФ» говорится только про займы на приобретение товаров и оплату работ/услуг. А как быть в ситуации, рассмотренной нами – требуется ли применять онлайн-кассу?

Давайте разбираться. Займ выдает учредитель ООО, являющийся с точки зрения закона физическим лицом. Заемные средства вносятся в кассу для осуществления конкретной цели (выплаты зарплаты сотрудникам), отличной от той, что упоминается в тексте Закона № 54-ФЗ. О том, как поступить в таком случае, контролирующие органы также ничего не говорили – официальных разъяснений не было.

К тому же, ни одно положение Закона № 54-ФЗ не содержит в себе расшифровки выражения «оплата товаров, работ, услуг».

Если трактовать закон буквально и принимать во внимание имеющиеся на данный момент разъяснения Минфина и ФНС РФ, можно предположить, что при выдаче такого займа физическим лицом отсутствует необходимость в применении онлайн-ККТ.

Летом текущего года вступили в силу изменения в тексте Федерального закона от 22.05.2003 № 54-ФЗ, регламентированные Федеральным законом от 03.07.2021 № 192-ФЗ. Было расширено упоминаемое в законе понятие «расчеты» – были внесены дополнительные значения в данный термин по выдаче/погашению займов для оплаты стоимости товаров, работ и услуг (в том числе в отношении кредитов, выдаваемых ломбардами при условии оформления под залог имущества граждан, и деятельности по хранению имущества). Опять же – если трактовать положения Закона № 54-ФЗ буквально, ККТ не используется в случае предоставления/погашения займов, полученных на цели, отличные от указанных в законе

(то есть от оплаты товаров, работ, услуг).

Рассмотрим также другой момент. Согласно указаниям ст. 4 Федерального закона от 03.07.2021 № 192-ФЗ, ООО и ИП при выдаче заемных средств на оплату товаров, работ и услуг имеют право на отказ от применения онлайн-касс и выдачи (отправки) БСО (бланков строгой отчетности) до 01.07.2021 года. Соответственно, действие упомянутой нормы не имеет отношения к возврату заемных средств, взятых для оплаты товаров, работ и услуг. Можно опираться на положения п. 4 ст. 4 Федерального закона № 192-ФЗ, согласно которым компании и индивидуальные предприниматели могут не применять контрольно-кассовую технику и не выдавать БСО до 01.07.2021 г. при осуществлении расчетов с физическими лицами в безналичной форме (кроме расчетов, при проведении которых используются электронные средства платежа).

Выводы сделать сложно, поскольку внесенные в законодательные акты изменения не внесли ясности в вопрос применения онлайн-касс при выдаче/возврате заемных средств. У бухгалтеров и руководителей предприятий по-прежнему имеются сомнения по поводу порядка обозначения характера целей займов, а потому вопрос об обязанности применения ККТ все еще остается открытым. Кроме того, определение выдачи и возврата займа остается неоднозначным.

Онлайн-касса нужна для следующих займов:

Товар продаете вы, но кредит выдает банк

Допустим, вы реализуете бытовую технику и оформляете кредиты через банк. В данной ситуации онлайн-касса и чек обязательны. Формируется один чек на полный расчет, выдается в момент передачи товара. В способе оплаты указывается безналичный расчет.

В дальнейшем покупатель будет вести расчеты с банком, вы больше чеки не предоставляете. Также как и банк, так как кредитные организации освобождены от применения онлайн-касс (ст.2 54-ФЗ).

При продаже товаров вы предлагаете свою рассрочку

В такой ситуации онлайн-касса нужна и чеков будет несколько. К примеру, вы продаете меховые изделия в рассрочку. Стоимость шубы 90 000 руб. Рассрочка предоставлена на 70 000 руб., а 20 000 руб. клиент оплачивает в день подписания договора рассрочки.

Первый чек оформляйте при выдаче товара в рассрочку и получении первоначального взноса.

Реквизиты следующие:

- Признак способа расчета — кредит или частичный расчет;

- Признак предмета расчета — товар;

- Цена за единицу предмета расчета с учетом наценок и скидок— 90 000 руб.;

- Сумма по чеку наличными — 20 000 руб.;

- Сумма по чеку постоплатой — 70 000 руб.

Второй чек нужно сформировать в момент окончательного расчета. Реквизиты:

- Признак способа расчета — оплата кредита;

- Признак предмета расчета — платеж;

- Цена за единицу предмета расчета с учетом скидок и наценок — 70 000 руб. (это размер платежа, а не стоимость шубы);

- Сумма расчета, указанного в чеке — 70 000 руб.;

- Сумма по чеку безналичными — 70 000 руб.

Чек при возврате займа – характер займа

Обязанность по применению контрольно-кассовой техники возникает у компании или индивидуального предпринимателя в случаях, когда заем брался с целью оплаты товаров, работ и услуг. Подобное использование заемных средств соответствует его правовой природе, а потому возникает необходимость в договоре о предоставлении денежных средств включить условие о том, что получатель займа будет расходовать средства только на определенные договором цели

. Таким образом станет возможным осуществление контроля целевого использования заемных средств их владельцем.

Возврат по онлайн-кассе не в день покупки: пошаговая инструкция

Периодически клиенты возвращают покупку по тем или иным причинам. Это может быть в результате того, что товар был ненадлежащего качества или просто не подошел. Нередко кассиры не знают, как правильно оформить возврат.

Если товар качественный, то его можно вернуть в течение 14 дней со дня покупки. Нужно помнить, что это касается только непродовольственной продукции, и она должна отвечать следующим требованиям:

- не была в употреблении;

- сохранила товарный вид;

- в наличии все заводские ярлыки, бирки и пломбы.

Кроме того, изделие не должно входить в перечень товаров, не подлежащих возврату, утвержденный Постановлением Правительства РФ от 19 января 1998 года № 55. В случаях, когда предмет покупки имеет недостатки, то срок возврата зависит от группы:

- одежда, обувь и другая аналогичная продукция — весь сезон, на который она приобреталась;

- техника — в течение гарантийного срока или, при его отсутствии, в разумные сроки, но не более 2 лет со дня приобретения;

- технически сложные товары, входящие в Перечень, утвержденный Постановлением Правительства РФ № 924 от 10 ноября 2011 года — 15 дней. Если недостатки существенные, не соблюдены сроки их исправления или после ремонта продукцией нельзя пользоваться более 30 дней в году — ее можно вернуть и в сроки, превышающие пятнадцать дней.

Выполнить возврат предприниматель обязан, даже если у покупателя отсутствует фискальный документ. В этом случае Закон «О защите прав потребителей» № 2300-1 от 07 февраля 1992 года предусматривает право клиента ссылаться на свидетельские показания (п. 1 ст. 25).

Операцию возврата товара по онлайн-кассе не в день его покупки обязательно надо отразить в фискальном режиме для специалистов ФНС. Кассиру нужно пробить чек, содержащий следующие теги:

- 1212 — «Товар»;

- 1054 — «Возврат прихода»;

- 1214 — «Полный расчет».

Встречаются ситуации, когда покупатель приобретал продукцию за наличный расчет, однако хочет, чтобы деньги вернули в безналичной форме. В этом случае он должен указать реквизиты для перечисления. Средства списываются с расчетного счета юридического лица или индивидуального предпринимателя.

Когда товар возвращают не в день покупки, в кассе может не оказаться нужной суммы наличности. В этом случае недостающие средства следует взять из главной кассы компании. Если она отсутствует, то можно отложить расчет на 10 дней — такой срок определен ст. 22 Закона № 2300-1. Но при нарушении сроков предприниматель обязан выплатить пеню за каждый день просрочки.

Техническое сопровождение оборудования. Решим любые проблемы!

Оставьте заявку и получите консультацию в течение 5 минут.

Чек при возврате займа – определение стороны получения

Согласно указаниям п. 1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ, онлайн-касса применяется только компаниями и индивидуальными предприятиями, а в нашем случае имеется еще один неоднозначный момент – кто из сторон выдает заемные средства. Федеральный закон № 54-ФЗ в отношении физических лиц, получающих заем от организации или ИП, трактуется однозначно. Но в том случае, если, наоборот, физическое лицо предоставляет организации или предпринимателю заемные средства, компания (ИП) является получателей займа.

Контролирующие органы в своих разъяснениях часто делают отсылки к понятию «расчеты». Минфин РФ и ФНС РФ все чаще оперируют данным термином при обосновании обязанности (не) применения контрольно-кассовой техники. Обратимся к определению понятия расчет. Данное понятие не содержит операций по привлечению заемных средств с целью осуществления оплаты товаров, работ и услуг, а соответственно не возникает и обязанности компаний и ИП по применению ККТ при осуществлении таких операций

.

В заключение проведем аналогию с правилами применения ККТ при осуществлении компанией или ИП выплаты денег физлицу в рамках обязательств по договору ГПХ (см. Письмо Минфина РФ от 10.08.2021 № 03-01-15/56554). Министерство финансов разъяснило, что при выплате компанией денег физлицу она сама считается покупателем (не получатель средств, то есть не физическое лицо). А, как уже было сказано, касса должна применяться исключительно юридическими лицами и лицами, зарегистрированными в качестве индивидуального предпринимателя, а потому ККТ опять-таки применять не требуется.

Акт возврата денежных средств по кассе: нюансы оформления

Нередко в течение рабочей смены у кассиров образуется кассовый разрыв. Это может быть обусловлено несколькими причинами:

- Работник по ошибке пробил неправильный чек (например, сумма в фискальном документе больше стоимости фактически приобретенного товара).

- Кассир пробил чек, но клиент передумал его отоваривать — ситуация актуальна для торговых точек, где сначала оплачивают покупку, а потом в нужном отделе отпускают продукцию.

- Покупатель возвращает товар непосредственно в день покупки и ему возмещают денежные средства из операционной кассы.

Во всех перечисленных случаях надо оформить акт ф. КМ-3. Он составляется в единственном экземпляре при закрытии смены и снятии Z-отчета в тот же день, когда произошел кассовый разрыв. При проведении налоговой проверки сотрудники ФНС уделяют особое внимание правильности составления документа и приложенным к нему оправдательным бумагам. Поэтому при оформлении необходимо учитывать некоторые нюансы.

Акт возврата денежных средств по кассе подписывается комиссией, в состав которой входят: руководитель компании (управляющий филиалом), заведующий отделом, старший кассир и кассовый работник. После подписания кассир вносит итоговую сумму акта (по всем аннулированным фискальным документам) в гр. 15 регистра ф. КМ-4 (Журнал кассира-операциониста).

Также нужно приложить неправильно пробитые чеки. Для удобства их можно наклеить на лист бумаги. На каждом документе должна стоять подпись руководителя и штамп с о. Не всегда фискальный документ есть в наличии. Это может быть связано с тем, что он не был представлен покупателем или был утерян кассовым работником.

В первом случае клиент должен написать заявление, где указать причину, по которой он не смог предъявить чек. Документ визируется руководителем торговой точки, прикладывается к акту. Если ККТ предусматривает возможность вывода на печать информации о покупке — она тоже может быть приложением.

Если фискальный документ отсутствует по вине кассира, но принято решение его не наказывать, то работнику достаточно написать объяснительную записку и оформить товарный отчет. В этом случае сотрудники ФНС могут оштрафовать предпринимателя за неоприходование выручки, но, исходя из судебной практики, суды чаще всего встают на сторону бизнесмена.

При отсутствии оправдательных документов налоговики могут приравнять это к нелегальному обороту и привлечь как к налоговой, так и к административной ответственности. Однако, в соответствии с ч. 1 ст. 4.5 КоАП, юридическое лицо или ИП не могут быть привлечены к ответственности по прошествии 2 месяцев со дня совершения правонарушения.

1. Задай вопрос нашему специалисту в конце статьи. 2. Получи подробную консультацию и полное описание нюансов! 3. Или найди уже готовый ответ в комментариях наших читателей.

Типичные ошибки

Ошибка:

Компания взяла заемные средства у физического лица, при этом не применяя контрольно-кассовую технику ни при оформлении займа, ни при его погашении. Цели, на которые будут потрачены средства, в договоре не указаны.

Комментарий:

Действительно, в том случае, если при оформлении займа заемщик не сообщал кредитору о целях использования заемных средств, невозможно установить, были ли деньги потрачены на оплату товаров, работ или услуг, а потому в применении ККТ нет необходимости. Однако, в такой ситуации высока вероятность возникновения претензий у представителей контролирующих органов.

Ошибка:

Компания взяла заем с целью приобретения товаров для перепродажи. Контрольно-кассовая техника при оформлении и возврате займа не использовалась, чек не выдавался.

Комментарий:

В том случае, если целью оформления займа является оплата товаров, работ или услуг, у компании или ИП (заемщика) возникает обязанность по применению ККТ.

Продажа товаров – ККТ нужна

ККТ должны применять на территории России все продавцы, которые рассчитываются с покупателями «наличкой», платежными картами или электронными средствами платежа.

В этих правилах нет исключений для случаев, когда организации продают товары своим работникам. Значит, в таких ситуациях они обязаны применять ККТ и пробивать кассовые чеки в общеустановленном порядке. При расчетах с работниками за товары, работы, услуги в любой форме, в том числе путем удержания из зарплаты, применять ККТ необходимо.

Ответы на распространенные вопросы про чек при возврате займа

Вопрос №1:

Имеются ли какие-либо разъяснения Министерства финансов России или Федеральной налоговой службы по поводу применения онлайн-кассы при выдаче или погашении займов? Известно ли точно, выдавать ли чек при возврате займа?

Ответ:

Нет, в настоящее время исчерпывающих разъяснений по данному вопросу ни Минфин РФ, ни ФНС РФ не давали. Но следует помнить о том, что все неясности, противоречия и неустранимые сомнения, касающиеся актов законодательства о налогах и сборах должны трактоваться в пользу налогоплательщиков, плательщиков сбора, плательщиков страховых взносов, налоговых агентов.

Вопрос №2:

Относится ли выдача займа компании ее учредителем к особым ситуациям, регулируемым законодательством?

Ответ:

Нет, тот факт, что заем выдан учредителем организации, роли не играет. С точки зрения закона такой случай также рассматривается как предоставление заемных средств налогоплательщику физическим лицом.