Поскольку взносы в ФСС с договоров гражданско-правового характера, объектом которых является выполнение работ и оказание услуг, не платятся, то часть приложения 2 к разделу 1 расчета по ним не заполняется. Однако прочие показатели, касающиеся количества застрахованных лиц и их признаков, должны быть обязательно заполнены (см. письмо ФНС от 31.07.2018 № БС-4-11/14783).

На основании подп. 2 п. 3 ст. 422 НК РФ не являются объектом обложения взносами на обязательное социальное страхование на случай нетрудоспособности и в связи с материнством доходы по договорам ГПХ. Исходя из этого строки 010–070 приложения 2 к разделу 1 в части отражения сумм страховых взносов в ФСС не должны заполняться в части выплат по договорам ГПХ.

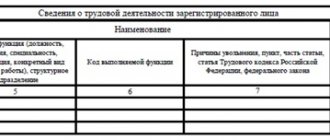

Вместе с тем требование заполнять раздел 3 в части персонифицированного учета распространяется на всех застрахованных лиц за последние 3 месяца. Этот раздел обязательно оформлять даже в случае наличия как облагаемых, так и не облагаемых взносами выплат. Кроме того, строка 180 подраздела 3.1 раздела 3 также обязательна к заполнению, и в ней необходимо фиксировать признак застрахованного лица. Для доходов по гражданско-правовым договорам нужно указать код 2.

Договоры ГПХ в 1С: Зарплата и управление персоналом 8 редакции 3.1

Раздел «Кадры» — «Сотрудники» — «Создать». Чтобы отразить условия договора ГПХ, необходимо создать документ «Договор (работы, услуги)», который находится в разделе «Зарплата».

Щелкаем по кнопке «Создать» и выбираем «Договор (работы, услуги)». В шапке документа нужно указать сотрудника – исполнителя работ, данные о котором мы ранее ввели в справочник «Сотрудники».

В полях «Дата начала» и «Дата окончания» следует указать срок действия договора. В поле «Способ оплаты» указываем условия оплаты по договору:- если установить переключатель на поле «Однократно в конце месяца», то оплата работы будет производиться один раз после окончания договора;- переключатель на поле «По актам выполненных работ» означает, что оплачиваться работа будет по факту регистрации документа «Акт приемки выполненных работ»;- если установлен переключатель

Какие налоги платит организация по договору ГПХ

Налог на доходы физических лиц

По гражданского правовому договору компания выплачивает подрядчику либо исполнителю вознаграждение, с которого согласно пунктам 1-4 статьи 226 НК РФ, необходимо удержать НДФЛ.

Как платить НДФЛ по договору ГПХ

Рассчитать и удержать НДФЛ по договору ГПХ нужно при каждой выплате. Вид выплаты (аванс либо полный расчет) и дата выплаты значения не имеют. Вознаграждение, выплаченное гражданину по договору ГПХ, признается его доходом в день выплаты или перечисления в соответствии с подпунктом 1 пункта 1 статьи 223 НК РФ.

Налоговые вычеты по договору ГПХ

Стандартные налоговые вычеты, предусмотренные статьей 218 НК РФ, применимы и для договоров ГПХ.

По письменному заявлению гражданина, с которым компания заключила договор ГПХ, она должна предоставить ему стандартные налоговые вычеты.

Но, предоставить гражданину, работающему по договору ГПХ, имущественные и социальные вычеты организация не имеет права. Работающий по договору ГПХ может получить имущественные и социальные вычеты только через налоговую инспекцию, путем подачи налоговой декларации. Такой порядок предусмотрен пунктом 8 статьи 220 и пунктом 2 статьи 219НК РФ.

Читайте по этой теме

Переквалификация гражданско-правового договора в трудовой

Коды категорий застрахованного лица на 2021 год: таблица с расшифровкой

Заметим, что до 2021 года похожий раздел содержался в расчете РСВ-1.

Рекомендуем прочесть: Отличие тсн от тсж в таблице

Это был раздел 6

«Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица»

. Раздел 3 нового расчета по страховым взносам, сдаваемого в ИФНС, содержит персонифицированные сведения по каждому сотруднику.

И. О. сотрудника полностью по данным документа, удостоверяющего личность; в строке 110 – дату рождения сотрудника по документу, удостоверяющему личность; в строке 120 – числовой код страны, гражданином которой является физическое лицо; в строке 130 – цифровой код пола: «1» – мужской, «2» – женский; в строке 140 – код вида документа, удостоверяющего личность;

Почему в 1С:ЗУП 3.1 «чистый» ГПХ не попадает в «Расчет по страховым взносам» в первый раздел приложение № 2?

Застрахованные в сфере ОСС лица перечислены в 255-ФЗ.

Так, в частности, в подразделе В подразделе 3.1 расчета требуется обозначить персональные данные сотрудника, которому выплачивался доход, а именно: в строке 060 – ИНН; в строке 070 – СНИЛС; в строках 080, 090 и 100 – Ф.

В частности, к ним относятся:

- гражданские и муниципальные служащие.

- лица, работающие по трудовому договору, в том числе руководители, которые являются единственными учредителями;

Согласно п.

Соответственно, к объекту обложения взносами на ОСС не относятся:

- вознаграждения по ГПХ;

- возмещение понесенных физлицами затрат.

Эти суммы вообще не отражаются в приложении № 2 (ни по строке 020, ни по — 030).

1 ст. 420 НК РФ, объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физлиц, застрахованных по конкретному виду страхования. Сотрудники по ГПХ не являются застрахованными в сфере ОСС на случай нетрудоспособности и в связи с материнством.

Пример заполнения РСВ за 2 квартал 2018 г.

Рассмотрим на конкретном примере, как нужно заполнять РСВ за 2 квартал 2021 г.

Раздел 3

Как вариант, можно начинать заполнение РСВ с раздела 3, в котором будут отражаться индивидуальные сведения по каждому сотруднику, а также исчисленные вознаграждения и страховые взносы. Данный лист нужно оформлять на каждое физическое лицо, с которым заключен трудовой или ГПХ договор. Раздел 3 включает 2 страницы, на первой из которых отображаются персональные сведения работника, а на втором — размеры выплат и страховых взносов.

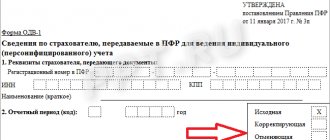

По стр. 010 необходимо указать «0», если РСВ сдается впервые за указанный период. Если оформляются корректировочные расчеты, по строке необходимо проставлять 1-, 2- и т.д. в зависимости от номера корректировки.

По стр. 020 записывается код расчетного периода, в нашем случае — 31.

По стр. 030 проставляется год — 2021.

По стр. 040 нужно отразить порядковый номер информации о сотруднике. Можно использовать табельный номер, но гораздо удобнее ставить именно порядковый номер листа раздела 3, поскольку, например, у работников по договорам ГПХ табельного номера нет вообще.

По стр. 050 проставляется дата передачи РСВ.

Образец заполнения первой страницы раздела 3 представлен ниже:

Вторая страница раздела 3 предназначена для суммовых показателей.

Для каждого месяца используются графы 220, 230 и 240, расположенные в столбик.

В гр. 190 вносится информация о порядковом номере трех отчетных месяцев, в нашем случае будет — 04, 05, 06.

В гр. 200 нужно отразить код категории застрахованного лица, который можно выбрать из этой таблицы. Самым распространенным является НР — наемный работник.

В гр. 210 указывается общая величина выплат сотруднику за полугодие.

В гр. 220 проставляется база по пенсионному страхованию в пределах лимита.

Это интересно: Договор задатка при покупке машины образец 2021 год

В гр. 240 фиксируются взносы, рассчитанные с указанной базы.

По стр. 230 проставляются выплаты работникам по договору подряда. Если таковых нет, нужно проставить нули.

В гр. 250 отражаются общие значения суммовых показателей за последние 3 месяца.

Пример заполнения указанных сведений представлен ниже:

Подразделы 1.1 и 1.2 приложения 1 раздела 1

Подраздел 1.1 предназначен для отражения пенсионных взносов, а подраздел 1.2 — для медицинских взносов.

По стр. 001 указывается код тарифа в соответствии с Приложением 5 Приказа ФНС РФ от 10.10.2016 г. № ММВ-7-11/551. Для организаций с общим тарифом используется код 01.

Подраздел 1.1 отличается от подраздела 1.2 включением строк 021, 051, 061, 062, поскольку в них отражается информация по взносам сверх установленного лимита облагаемой базы.

В стр. 030 в соответствии с п. 1 ст. 420 НК РФ указываются конкретный размер выплат, облагаемых взносами.

В стр. 040 отражаются выплаты, которые не облагаются взносами.

В стр. 050 нужно указать облагаемую базу по взносам.

В стр. 060 проставляется размер самих взносов.

В РСВ за 2 полугодие 2021 г. общая величина взносов на ОПС должна быть равна величине взносов по всем работникам за каждый месяц. В противном случае налоговики не примут РСВ (п. 7 ст. 431 НК РФ). Перед отправкой расчета необходимо проверить это контрольное соотношение.

Пример заполнения подраздела 1.1 представлен ниже:

Пример заполнения подраздела 1.2 представлен ниже:

Приложение 2 раздела 1

В этом приложении показываются расчеты по социальным страховым взносам. В гр. 001 нужно поставить код 1, если в регионе действует пилотный проект с ФСС, и код 2, если работодатели сами выплачивают пособия, а затем возмещают их из ФСС.

Заполнять приложение 2 нужно так же, как и подразделы 1.1 и 1.2 с некоторыми исключениями:

- в стр. 010 не нужно указывать работников на договорах ГПХ, поскольку они не застрахованы;

- в стр. 020 и 030 нужно указывать вознаграждения, выплаченные работникам на договорах ГПХ;

- в стр. 070 нужно отразить расходы, произведенные за счет ФСС. При этом не учитываются 3 первых дня больничного (Письмо ФНС РФ от 28.12.2016 г. № ПА-4-11/[email protected]), поскольку их оплачивает работодатель. Кроме того, сумма указывается с учетом НДФЛ.

Пример заполнения приложения 2 представлен ниже:

Продолжение приложения 2 ниже:

Приложение 3

Приложение необходимо для детализации информации по пособиям сотрудников. Если их не выплачивали, лист заполнять не нужно.

По стр. 010 и 011 фиксируются пособия гражданам России и из стран ЕАЭС (пп. 12.6, 12.7 Приказа ФНС РФ от 10.10.2016 г. № ММВ-7-11/551).

По стр. 020 и 021 фиксируются пособия временно пребывающих иностранцев.

Пример заполнения приложения 3 представлен ниже:

Раздел 1

Данный раздел предназначен для отображения информации по взносам для перечисления в ИФНС по итогам 2 квартала 2021 г.

Сначала необходимо записать код ОКТМО, а затем — размеры взносов по каждому отдельно взятому КБК, подробнее о которых можно узнать в этой статье. Суммы нужно указывать отдельно за общий период расчета с начала года, а, кроме того, за каждый месяц отчетного периода (второго квартала).

Это интересно: Образец договора с врачом консультантом 2021 год

Пример заполнения раздела 1 представлен ниже:

Продолжение раздела 1 ниже:

Титульный лист

На титульном листе заполняется информация о компании, в том числе наименование, ИНН, КПП, код по ОКВЭД.

В графе «номер корректировки» нужно поставить 0, если подается первичный расчет. Затем указывается код расчетного периода — 31, год — 2021, код по месту нахождения компании — 214.

В нижней левой части титульного листа указываются ФИО и подпись директора, а также дата формирования РСВ. Если отчет подписывает не директор, а уполномоченный представитель, необходимо приложить копию подтверждающего документа.

Пример заполнения титульного листа представлен ниже:

Как заполнить раздел 3 в расчете по страховым взносам в 2021 году

При этом не имеет значения, имелись ли в этот период выплаты и вознаграждения в пользу таких физических лиц.

Это отметили специалисты ФНС России в письме от 28.12.2018 № Для эффективной работы в программе «1С:Зарплата и управление персоналом 8» редакции 3.1 рекомендуем пройти ».

То есть, если, допустим, в январе, феврале и марте 2021 года работник по трудовому договору находился в отпуске без сохранения содержания, то его тоже нужно включить в раздел 3 расчета за 1 квартал 2021 года.

Поскольку в обозначенный период времени он состоял в трудовых отношениях с организацией и признавался застрахованным лицом. Безусловно, нужно формировать раздел 3 на лиц, в пользу которых в последние три месяца отчетного периода имелись выплаты и вознаграждения по трудовым или гражданско-правовым договорам (п.22.1 Порядка заполнения расчет по страховым взносам, утвержденного приказом ФНС России от 10 октября 2021 № ММВ-7-11/551). Предположим, что в отчетном периоде с физическим лицом был заключен гражданско-правовой договор (например, подряда), но никаких выплат по этому договору человек не получал, поскольку услуги (работы) еще не были оказаны (выполнены).

Рекомендуем прочесть: Куда могу жаловаться на директора магазина

Особенности гражданско-правового договора

Гражданско-правовой договор (ГПД) заключается на время выполнения оговоренного объема работ или оказания услуг. Его стороны – это заказчик и исполнитель. Правовые отношения, которые возникают в рамках такого договора, регулируются положениями о договоре подряда и о возмездном оказании услуг, согласно гл. 37, 38, 39 ГК РФ. Заключая такой договор, исполнитель обязуется выполнить определенный объем работ или оказать услуги по заданию заказчика из своих материалов и своими средствами. Однако допускаются случаи, когда заказчик снабжает исполнителя своими материалами, предоставляет ему свое оборудование. В этом случае говорят о договоре с иждивением заказчика. По окончании выполнения работ или полного оказания услуг сторонами договора составляется акт о выполнении работ или оказании услуг, в соответствии с которым исполнителю выплачивается вознаграждение. Хоз. договорники не подчиняются трудовому расписанию, действующему в компании и распоряжениям ее руководства. Они не включаются в штат и не несут дисциплинарную ответственность и не могут быть направлены в командировку. Зато, хоз. договорники несут полную материальную ответственность в соответствии с заключенным договором, в то время как ответственность обычного работника ограничена нормами ТК РФ.

Гпх расчет по страховым взносам

В статье расскажем про страховые взносы на договора гражданско-правового характера, рассмотрим порядок расчета.Для начисления оплаты в справочнике необходимо выбрать позицию, соответствующую заключенному договору: 251 «По договору подряда» или 252 «По договору услуг», или другие. Такие начисления не облагаются взносами в ФСС, поэтому автоматически сотрудник не будет учитываться при расчете (если вы указали тип приказа).Расчет по страховым взносам (далее – расчет) за полугодие 2021 должен быть представлен в ИФНС не позднее 31 июля.

В связи с этим мы проясним важный вопрос: как заполнить форму расчета, если с сотрудником заключен договор гражданско-правового характера?Сумм страховых взносов на дополнительное социальное обеспечение в расчетном периоде в нашей организации не было, поэтому данная таблица остается пустой. А вот сумма страховых взносов на обязательное социальное страхование на

Где найти коды застрахованных лиц

Все коды застрахованных служащих, которые могут потребоваться при формировании расчета по взносам по страховке, можно найти в классификаторе, который утвержден Постановлением ПФР №2п. Данный классификатор представляет собой таблицу, в которой содержится код, его расшифровка, а также необходимые примечания.

Кроме кодов застрахованных служащих, в данный классификатор включаются:

- Коды особых условий работы и территориальных условий;

- Коды спец. оценки условий труда;

- Коды оснований для расчета страхового стажа и для начисления досрочной пенсии.

Кадровый учет и расчет зарплаты в 1С 8.3 ЗУП 3.1

Поэтому, рекомендую ознакомиться и с предыдущими статьями. Итак, давайте вначале поговорим о настройках страховых взносов.

Во-первых, нам необходимо в программе корректно настроить учетную политику для расчета страховых взносов в сведениях об организации. Для этого зайдем в раздел Настройка – справочник Реквизиты организации, откроется наша организация «Альфа» и на вкладке Учетная политика и другие настройки, перейдем по ссылке Учетная политика.

Теперь, в открывшемся окне, необходимо выбрать вид тарифа страховых взносов. По умолчанию в программе установлен тариф, применяемый при

«основной системе налогообложения, кроме с/х производителей»

. Данный вид тарифа может быть изменен, выбором из соответствующего списка.

В нашем примере мы будем применять именно этот тариф – Организации, применяющие ОСН, кроме с\х производителей. Здесь же следует указать Ставку взносов в ФСС НС и ПЗ (Фонд социального страхования от несчастных случаев и профессиональных заболеваний).

Расширение-доработка регламентированного отчета «Расчет по страховым взносам» при договорах ГПХ, облагаемых ФСС и ФСС НС (для версии ЗУП 3.1.8.246)

Изменение конфигурации не требуется!

(Для подстраховки – можно сначала формировать РСВ без расширения – удалив его из базы, а затем добавить расширение и сформировать РСВ с расширением).

Какие разделы РСВ заполнять

В РСВ включены титульный лист и 3 раздела, 1-ый из которых содержит 10 приложений, а 2-ой — одно приложение. Обязательными для заполнения организациями и ИП, у которых есть наемные сотрудники, являются титульный лист, раздел 1 (подразделы 1.1, 1.2 приложения 1, приложение 2) и раздел 3.

Это интересно: Договор аренды с несовершеннолетним образец 2021 год

Другие листы необходимо оформлять только в том случае, если в этом есть необходимость, например:

- если выплачивались пособия, нужно заполнить приложение 3 раздела 1;

- если в компании установлены вредные и опасные условия труда, нужно заполнять подразделы 1.3.1, 1.3.2 приложения 1 раздела 1;

- если организация использует пониженные ставки по расчету страховых взносов, нужно заполнять 5, 6, 7 приложения раздела 1 в зависимости от основания уплаты страхвзносов.

Как налоговая инспекция проверяет РСВ

Налоговая инспекция проверяет совпадение величины пенсионных взносов за 2 квартал со сведениями персонифицированного учета. При наличии расхождения необходимо исправлять ошибку (п. 7 ст. 431 НК РФ).

Также налоговики проверяют совпадение представленных индивидуальных сведений с базой ФНС. При наличии ошибок РСВ необходимо пересдавать.

В целях определения правильности исчисления страховых взносов инспекторы прибавляют величину рассчитанных взносов за 2 квартал к сумме за 1 квартал. Если результат будет меньше общей суммы, необходимо искать и исправлять ошибку.

В чём разница между зачётной схемой и системой прямых выплат?

В первом случае работодатель служит посредником между государством и гражданином, который получает временное пособие по нетрудоспособности, будучи официально у него трудоустроенным. Происходит это следующим образом — социальные пособия изначально выплачиваются работодателем, который после может возместить свои расходы, обратившись в ФСС. Среди плюсов такой системы — её привычность для населения и отсутствия необходимости контролировать выдачу пособий отдельно, но есть и недостатки:

- пособия зависят от работодателя (если у того нет денег на выплаты, недееспособный работник останется ни с чем и будет вынужден обратиться в суд);

- зачётная схема создаёт проблемы работодателям, отчего те ещё усерднее скрывают доходы и количество работников;

- наличие посредника растягивает процесс выплат.

Как альтернатива существует система прямых выплат, согласно которой работодатель в выдаче пособий не участвует. Деньги социально незащищённым категориям населения приходят напрямую от государства, в чём есть польза для всех сторон:

- работодатель не сможет присвоить пособия себе;

- нетрудоспособные получат свои деньги быстрее, вне зависимости от доходности своего места работы;

- работодатель будет менее предубеждён к работникам на пособии (например, беременным женщинам в декрете).

Во всех отношениях система прямой выдачи более выгодна всем — потому в планах ФСС перевести на неё все субъекты РФ.