Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н.

ВНИМАНИЕ! C 2021 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2021 году формы отчетности обновлены.

Бухгалтерская отчетность – формы 1 и 2 – представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Какие особенности нужно учитывать при формировании годовой бухгалтерской отчетности, узнайте в Путеводителе от КонсультантПлюс, получив пробный доступ к системе бесплатно.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Столкнулись со сложностями в заполнении бухгалтерской отчетности? Спросите на нашем форуме! Например, в этой ветке эксперты консультируют форумчан по отражению крупной сделки в балансе.

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название совсем недавно: «Отчет о прибылях и убытках» был официально переименован в Отчет о финансовых результатах только 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

В 2021 году в форму 2 были внесены изменения (приказ Минфина от 19.04.2019 № 61н). Так, заполняя отчет за 2021 год, учтите:

- заполнять отчетность в миллионах нельзя, единицей измерения стали тысячи рублей;

- ОКВЭД заменен на ОКВЭД2;

- строка 2410 изменила название «Налог на прибыль» (вместо «Текущий налог на прибыль»);

- исчезли строки 2421, 2430, 2450, посвященные налоговым обязательствам (активам);

- появились строки 2411 «Текущий налог на прибыль», 2412 «Отложенный налог на прибыль», 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

А совокупный финансовый результат определяется как сумма строк:

- «Чистая прибыль (убыток)»;

- «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода»;

- «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода»;

- «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Образец формы 2 в новой редакции с комментариями по заполнению от экспертов К+ вы можете скачать в справочно-правовой системе КонсультантПлюс. Для этого бесплатно получите пробный демо-доступ к К+:

Подробнее о формах, дополняющих бухбаланс и отчет о финрезультатах, читайте в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Использование показателя балансовой прибыли

Показатель балансовой прибыли используется при проведении анализа финансово-хозяйственной деятельности организации, который необходим для принятия управленческих решений и разработки стратегии развития бизнеса организации. Он позволяет установить:

- факторы, влияющие на ее размер;

- причины невыполнения бюджета доходов и расходов организации и нахождение источников образования убытков;

- слабые стороны деятельности организации, ее убыточные звенья;

- резервы дальнейшего увеличения прибыли (снижения убытков);

- влияние на размер балансовой прибыли способов ведения бухгалтерского учета, установленных в учетной политике организации;

- динамику роста или снижения эффективности ведения бизнеса (при анализе этого показателя за несколько отчетных периодов).

На основе балансовой прибыли определяются уровень рентабельности, оборачиваемость капитала. Значение балансовой прибыли для организации многогранно. Это:

- критерий экономической эффективности (доходности) деятельности организации в целом (важен для акционеров, участников);

- ориентир для инвесторов;

- ориентир для кредиторов (в целях изучения кредитоспособности) и для контрагентов (для определения надежности делового партнера);

- источник финансирования бизнеса (технического развития, расширения производства, увеличения объемов продаж, вложений в оборотный капитал);

- источник формирования резервного капитала (фонда), например, для погашения возможных убытков;

- фактор повышения платежеспособности;

- финансовый источник стимулирования работников (увеличение окладов, тарифных ставок, компенсационных и стимулирующих выплат, реализация социальных программ организации);

- источник финансирования благотворительных мероприятий;

- финансовый источник для начисления и выплаты дивидендов;

- источник возрастания рыночной стоимости организации.

Е.В. Орлова Начальник отдела аудита ООО «ПАРТИ»

Как выглядит бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения (с 2021 года — только тыс. руб.).

Таблица с отчетными показателями состоит из 5 граф:

- номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения 4 к приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

О том, как делается такая трансформация, читайте в материале «Бухгалтерский баланс предприятия за 3 года (нюансы)».

Отчет о финансовых результатах: расшифровка строк

Отчет о финансовых результатах — расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?».

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

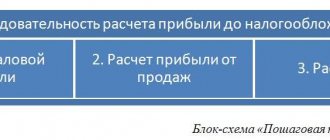

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

ВНИМАНИЕ! С отчетной кампании за 2021 год начинают действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы». А с отчетности за 2022 год следует применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». Начать применять новые бухгалтерские стандарты можно и раньше. Такое решение нужно закрепить в учетной политике предприятия.

Например, как правильно применять ФСБУ 25/2018 на практике, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно изучите материал.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-1.

10. Прочие доходы (код строки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, ЕНВД, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

- постоянные налоговые обязательства (активы) (код строки — 2421);

- изменение ОНО (строка 2430) и ОНА (строка 2450).

О том, как применение ПБУ 18/02 отражается на расчете налога на прибыль, читайте в материале «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

Далее следует справочная информация:

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

Нераспределенная прибыль: формула

Вообще говоря, этот показатель характеризует общую сумму прибыли, полученной компанией с момента ее создания, за вычетом любых понесенных убытков и суммы прибыли, распределенной между акционерами. Показатель нераспределенной прибыли также может быть отрицательным числом. Это происходит, когда общие убытки до даты увеличивают прибыль. Такие накопленные убытки также называют «накопленным дефицитом».

Формула для нераспределенной прибыли за данный период выглядит таким образом, как на картинке ниже.

Сумма, указанная в балансовом отчете как «нераспределенная прибыль», обозначается как «Конечная нераспределенная прибыль» (НПк).

Как видно из формулы, нераспределенная прибыль равна разности значения суммы чистого дохода и выплаченных дивидендов, просуммированных с предыдущим значением самой нераспределенной прибыли, в соответствии с определением и экономическим смыслом показателя.

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2021 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

| Счет (субсчет) | Оборот | ||

| Номер | Наименование | Дебет | Кредит |

| 09 | Отложенные налоговые активы | 45 000 | 40 000 |

| 77 | Отложенные налоговые обязательства | 110 000 | 90 000 |

| 90.01 | Выручка | 110 799 640 | |

| 90.02 | Себестоимость продаж | 76 880 000 | |

| 90.03 | НДС | 16 901 640 | |

| 90.08 | Управленческие расходы | 5 865 000 | |

| 90.09 | Прибыль/убыток от продаж | 11 153 000 | |

| 91.02 | Прочие расходы | 352 000 | |

| 91.09 | Сальдо прочих расходов | 352 000 | |

| 99 | Прибыли и убытки | ||

| 99.01 | Прибыли и убытки (за исключением налога на прибыль) | 11 153 000 | 352 000 |

| 99.02 | Налог на прибыль | 2 210 200 | |

| 99.02.1 | Условный расход по налогу на прибыль | 2 160 200 | |

| 99.02.3 | Постоянное налоговое обязательство | 50 000 | |

При реформации баланса проводкой Дт 99.01.1 Кт 84.01 будет списана чистая прибыль в размере 8 590 800 руб.

На основе вышеуказанных данных рассмотрим форму 2 бухгалтерской отчетности — образец заполнения за 2021 год (данные за 2021 год взяты из прошлогоднего отчета):

| Наименование показателя | Код | За 2021 год | За 2021 год | ||||

| Выручка | 2110 | 93 898 | 88 365 | ||||

| Себестоимость продаж | 2120 | (76 880) | (75 993) | ||||

| Валовая прибыль (убыток) | 2100 | 17 018 | 12 372 | ||||

| Коммерческие расходы | 2210 | ( — ) | (545) | ||||

| Управленческие расходы | 2220 | (5 865) | (3 682) | ||||

| Прибыль (убыток) от продаж | 2200 | 11 153 | 8 145 | ||||

| Доходы от участия в других организациях | 2310 | — | 23 | ||||

| Проценты к получению | 2320 | — | — | ||||

| Проценты к уплате | 2330 | ( — ) | ( — ) | ||||

| Прочие доходы | 2340 | — | — | ||||

| Прочие расходы | 2350 | (352) | (513) | ||||

| Прибыль (убыток) до налогообложения | 2300 | 10 801 | 7 655 | ||||

| Налог на прибыль | 2410 | (2 235) | (1 894) | ||||

| в т.ч. текущий налог на прибыль | 2411 | (2260) | (1894) | ||||

| отложенный налог на прибыль | 2412 | 25 | — | ||||

| Прочее | 2460 | — | — | ||||

| Чистая прибыль (убыток) | 2400 | 8 591 | 5 761 | ||||

| Наименование показателя 2) | Код | За 2021 год | За 2021 год |

| Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода | 2510 | — | — |

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | 2520 | — | — |

| Совокупный финансовый результат периода | 2500 | 8 591 | 5 761 |

| Справочно Базовая прибыль (убыток) на акцию | 2900 | — | — |

| Разводненная прибыль (убыток) на акцию | 2910 | — | — |

Малые предприятия вправе сдавать упрощенную отчетность, в которую входит бухбаланс и форма 2 в урезанном варианте. Получите пробный доступ к КонсультантПлюс и изучите порядок заполнения упрощенного отчета бесплатно.

Влияние на деятельность

Как наличие убытка в бухгалтерии повлияет на организацию – таким вопросом в первую очередь задаются собственники и руководители. Если ваше руководство упорно считает, что нужно платить налогов как можно меньше, поэтому расходов должно быть как можно больше (кстати, не всегда реальных), а убыток – вообще супер (да, таких тоже много), покажите им следующий список причин, чем плоха такая ситуация:

- Дивиденды. Несмотря на то что в управленческом учете учредителя радует доход, но убыток в бухгалтерском не позволит начислить и выплатить дивиденды. Пусть даже на счете лежат миллионы. На покрытие можно направить часть или всю нераспределенную прибыль прошлых лет (если есть), это позволяет выровнять показатели (хотя дивиденды все также нельзя выплатить), но лишает возможности распределить имевшуюся прибыль на другие цели.

- Кредиты. Дали бы вы в долг человеку, который тратит больше, чем зарабатывает и сидит «в минусе»? Вряд ли. Такое же отношения к организации будет у банка, если надумаете взять кредит, даже залог в этом деле вряд ли поможет.

- Банковские гарантии. Участие в государственных закупках по 44-ФЗ предполагает в некоторых случаях использование банковских гарантий: при подаче заявки, заключении контракта, обеспечении гарантийных обязательств перед заказчиком. Это позволяет не отвлекать и не замораживать оборотные средства. Особенно актуально при крупных контрактах, когда суммы обеспечения солидные, у вас может просто не быть таких денег, а авансами бюджетники исполнителей не балуют. Банк опять же станет оценивать финансовое положение участника закупок, и отрицательные показатели не пойдут на пользу.

- Участие в закупках. Само участие в торгах ставится под вопрос, если у вас убыточная деятельность. По 44-ФЗ бухгалтерские отчеты не требуются, а вот по 223-ФЗ вполне, потому что заказчики устанавливают собственные требования (федеральный закон дает такое право) в отношении потенциального участника и исполнителя. В их числе встречается представление отчетов за предыдущий год, подтверждающих надежность будущего поставщика или исполнителя (наличие активов, отсутствие долгов и т.п.)

- Проверки и требования. ФНС проверяет не только убыток в декларации по налогу на прибыль или УСН, ее заинтересует и «бухгалтерский» отрицательный итог. Скорее всего, служба поинтересуется причинами, возможно, запросит документы. В особо запущенных случаях (если игнорировать требования) возможна выездная проверка.

- Банкротство. Убытки идут рука об руку с банкротством. Сами по себе, конечно, они не говорят о неплатежеспособности, но косвенно – вполне. Если вы затянули с платежами поставщику, он проверил вашу отчетность (это реально сделать, даже согласия – данные открытые) и выяснил, что пару лет идет убыток, есть вероятность, что кредитор обратится в суд с требованием о признании организации банкротом. Придется доказывать свою состоятельность судье или договариваться.

- Ликвидация. Опять же убытки не обязательно означают, что чистые активы стали ниже уставного капитала, но, скорее всего, это так. Налоговая служба вправе инициировать процедуру ликвидации, обратившись в суд (пункт 11 статьи 7 закона «О налоговых органах РФ»), а организация обязана принять решение, если в течение трех лет подряд ситуация не меняется.

Варианты решений: ликвидация или уменьшение УК. Причем если он минимальный, то, наоборот, придется, возможно, увеличивать его, доводя до уровня ЧА.

Наверное, ни один пункт не порадует собственников. Сокращение расходов и оптимизацию можно проводить и не доводя компанию до кризиса (пусть даже формального).