Физ лицо оплатило за организацию

admin06.05.2021 15.02.2018г. На практике часто возникают такие ситуации, когда Генеральный директор или любой другой сотрудник компании хотел бы заплатить за юридическое лицо. С 30 ноября 2016 года такая возможность появилась, и в статье 45 пункте первом НК РФ указано, что оплата налога может быть произведена иным лицом.

Кстати, страховые взносы на обязательное пенсионное страхование, в ФФОМС и ФСС (кроме ФСС от НС и ПЗ) также могут быть оплачены иным лицом с 01 января 2021 года. Итак, предлагаем рассмотреть пример и заполнить вместе с нами квитанцию на уплату торгового сбора за 4 квартал 2021 года за организацию ООО «ДомУют» физическим лицом Левашовым М.

А. Строго в соответствии с Правилами указания информации в реквизитах на перевод денежных средств от ФНС России. Реквизиты ООО «ДомУют»: ИНН 7718346970 КПП 771801001 Реквизиты Левашов Максим Алексеевич: ИНН 772516010145. Адрес: г.

Порядок оформления письма

Распорядительное письмо к контрагенту с просьбой о перечислении денег за организацию другому предприятию составляется в свободной форме. Но есть определенные реквизиты, которые следует прописать в письме.

В нем указывается, что в счет действующей задолженности кредитор просит перечислить средства третьему лицу. Также должник должен привести реквизиты кредитора, перед которым будет погашена задолженность и на которые следует осуществлять перевод. Сама форма оплаты может быть любая: наличная или безналичная.

Какие сведения необходимо указать

Среди сведений, которые необходимо указать в письме о погашении долговых обязательств, следующие:

- Наименование и юридический адрес компании, которой первоначальный должник перепоручает исполнить обязательства за другое лицо. Также указываются реквизиты организации, которые позволяют ее четко идентифицировать.

- Сведения о лице, в адрес которого направляется письмо (обычно это генеральный директор или директор).

- Номер документа и дата его подготовки (номер указывается, согласно сложившейся в компании системе нумерации исходящей документации).

- Четкое указание на обязательство, которое компания просит исполнить за нее (например, «оплатить в счет предприятия за отгруженный товар по договору купли-продажи…»). Это, в частности, реквизиты договора или иного документа, из которого вытекает обязательство (например, договор поставки, товарная накладная, акт приема-передачи и пр.).

- Сумма платежа, включая НДС (в цифровом и буквенном форматах). Если плательщик перечислит сумму в большем размере, то письмо может стать основанием для возврата переплаты, согласно определению ВАС от 2007 года № 14950/07.

- Встречное обязательство старого должника: например, списание части или всей задолженности третьего лица перед ним. Обычно компания просить третье лицо погасить за нее задолженность в счет другого обязательства. Поэтому на факт погашения обязательств третьего лица следует дополнительно указать в письме, иначе недобросовестный контрагент сможет в дальнейшем потребовать повторного исполнения обязательств.

- Сведения, которые стоит прописать плательщику в платежном поручении в графе с назначением платежа («Оплата товара за по договору поставки №… от…). Если в данной графе будут неточности, то кредитор вправе запросить у плательщика письмо с уточнением и корректировкой назначения платежа. Это может потребоваться на случай возникновения спорных моментов с проверяющими инстанциями.

- В письме можно прописать требование о предоставлении копии платежного поручения от третьего лица, отправленного в счет кредитора. Это поможет старому должнику в случае возможных споров с кредиторами по неоплаченной задолженности. Без такой копии должник может остаться без доказательств исполнения своих обязательств. В письме допускается прописать сроки для передачи копии документа (например, «в течение 5 дней после оплаты») и предпочитаемый способ передачи (например, отправка по адресу регистрации заказным письмом или в электронном формате).

Кто подписывает письмо

Письмо подписывает лицо, которое уполномочено действовать от имени компании. Это ее единоличный исполнительный орган (директор) или представитель, наделенный доверенностью. В последнем случае плательщику следует запросить копию доверенности, иначе контрагент впоследствии может сослаться на то, что он не давал никаких поручений по перечислению денег.

Организация платит за физическое лицо

Оплату рекомендуется проводить от имени физического лица, на чьё имя зарегистрированы услуги.

Для физических лиц оплата услуг возможна квитанцией через Сбербанк РФ, WebMoney, Яндекс.Деньги, ROBOKASSA, QIWI Кошелек.

В случае оплаты через банк, если Плательщик не совпадает с Клиентом (заказчиком услуг), потребуется предоставить заявление на имя Генерального директора ООО «Комтет» от лица, выполнившего платёж, о назначении платежа (см. образец). Уважаемый Александр Владимирович, Прошу Вас оплату, осуществленную «НАЗВАНИЕ ОПЛАТИВШЕЙ ОРГАНИЗАЦИИ» (ИНН/КПП) от (хх.хх.хххх) на сумму … рублей (указать номер счета или номер биллинг аккаунта), зачесть в счет оплаты за Петрова Петра Петровича.

Число. Печать. Подпись. Письмо нужно предоставить по почте на наш адрес: 440600, г. Пенза, ул. Суворова, 92, или отсканированный электронный вариант за вашей подписью по электронной почте на Содержание операций ¦Дебет ¦Кредит¦ Сумма,¦ Первичный ¦¦ ¦ ¦ ¦ руб.

Бухгалтерский учет

В данном случае компенсация исполнителю расходов на проезд является частью цены договора возмездного оказания услуг (рекламных услуг). Расходы на рекламу признаются расходами по обычным видам деятельности (в качестве коммерческих расходов) (п. п. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Расходы в виде компенсации исполнителю стоимости проезда к месту оказания услуг признаются в сумме, подлежащей возмещению на дату выполнения условий, установленных п. 16 ПБУ 10/99, которые в данном случае выполняются на дату представления заказчиком отчета исполнителя о фактически понесенных расходах с приложением подтверждающих документов (п. 6 ПБУ 10/99).

Бухгалтерские записи по отражению рассматриваемых операций производятся в порядке, предусмотренном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.

Оплата третьим лицом услуг, оказанных компании физическим лицом

опубликовано: 13.06.2016 Законом прямо предусмотрена возможность оплаты компанией услуг физического лица, третьим лицом.

Это следует из п. 1 ст. 313 ГК РФ, согласно которому исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом. Договор возмездного оказания услуг (выполнения работ) не является обязательством, которое требует личного исполнения от должника.

Рекомендуем прочесть: Материальный ущерб после пожара что входит

Таким образом, обязательство может быть исполнено третьим лицом. При этом исполняющим обязательство может быть как юридическое лицо, так и физическое лицо. Исполнение обязательства

Налоговые платежи разрешено уплачивать иными лицами

Дата публикации: 10.04.2017 10:35 (архив) В целях обеспечения правильного учета налоговых платежей, перечисленных иным лицом, разработаны Правила указания информации в реквизитах распоряжений о переводе денежных средств в бюджетную систему Российской Федерации (далее – Правила) согласно которым:1. Плательщики налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации указывают в полях:- «ИНН» плательщика –значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется. В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»). При этом необходимо в поле «Код» указать Уникальный идентификатор начисления (индекс документа);- «КПП» плательщика –значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей бюджетную систему Российской Федерации исполняется.

При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывают ноль («0»);- «Плательщик» — информация о плательщике, осуществляющем платеж:Для юридических лиц – наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;для индивидуальных предпринимателей — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»;для физических лиц – фамилию, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации.При этом в поле «Назначение платежа» указывается:ИНН и КПП

НТВП «Кедр — Консультант»

» » » » Может ли физическое лицо согласно ст. 313 ГК РФ оплатить за юридическое лицо по сделке стоимостью свыше 100 000 руб. наличными денежными средствами в кассу предприятия Вопрос: Может ли физическое лицо согласно ст.

313 ГК РФ оплатить за юридическое лицо по сделке стоимостью свыше 100 000 руб. наличными денежными средствами в кассу предприятия.

Будет ли в данном случае действовать ограничение в 100 000 руб. на наличные денежные расчеты Ответ: Статья 313 Гражданского Кодекса РФ не содержит норм, запрещающих исполнение обязательства в качестве третьего лица физическим лицом. Кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо.

Если должник не возлагал исполнение обязательства на третье лицо, кредитор обязан принять исполнение, предложенное за должника таким третьим лицом, в следующих случаях: 1) должником допущена просрочка исполнения денежного обязательства; 2) такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество. Кредитор не обязан принимать исполнение, предложенное за должника третьим лицом, если из закона, иных правовых актов, условий обязательства или его существа вытекает обязанность должника исполнить обязательство лично. В случаях, если в соответствии с настоящей статьей допускается исполнение обязательства третьим лицом, оно вправе исполнить обязательство также посредством внесения долга в депозит нотариуса или произвести зачет с соблюдением правил, установленных настоящим Кодексом для должника.

К третьему лицу, исполнившему обязательство должника, переходят права кредитора по обязательству в соответствии со статьей 387 настоящего Кодекса. Если права кредитора по обязательству перешли к третьему лицу в части, они не могут быть использованы им в ущерб кредитору, в частности такие права не имеют преимуществ при их удовлетворении за счет обеспечивающего обязательства или при недостаточности у должника средств для удовлетворения требования в полном объеме.

Оплата физическим лицом за юридическое лицо

Вопрос: В настоящее время у организации отсутствует р/с.

Вас могут заинтересовать: Возврат долгов частных лиц.

Можно ли оплатить за ваш сервис физическом лицу (учредителю) за организацию? Можно оплатить наличными в кассу вашего офиса?. Ответ: Вы можете оплатить сервис за организацию с личного счета физ.лица или банковской картой физ.лица, но только, если являетесь сотрудником ООО, к примеру, директором, а не только учредителем данного ООО.Итак, если Вы являетесь сотрудником ООО, то можете оплатить сервис как физ.лицо, а затем организация Вам возместит потраченные деньги, когда появится такая возможность.

Сделать это можно следующим образом:Вначале сформируйте авансовый отчет.

В сервисе во вкладке Документы добавьте Авансовый отчет, при этом- в поле «Тип авансового отчета» нужно выбрать «оплата поставщику».- в поле «Документ на выдачу аванса» не заполняете. Такую квитанцию можно отнести в банк и оплатить наличными денежными средствами за организацию.

○ Что такое наличный расчет?

Данный вид расчетов представляет собой непосредственную передачу денежных средств за реализованный товар или оказанные услуги. Они могут использоваться как юридическими, так и физическими лицами.

Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом. (п.2 ст. 861 ГК РФ).

Оплата за другое юридическое лицо: как оформить, образец

.

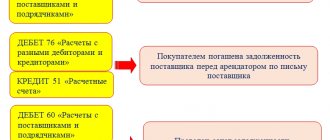

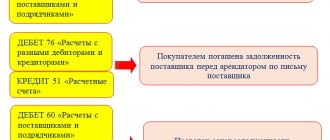

Поставщик компании обратился с просьбой перевести оплату за партию товара не на его расчетный счет, а в адрес своего арендодателя.

Он объясняет это тем, что должен погасить задолженность по аренде, но на сегодняшний день не имеет свободных средств. Может ли компания в такой ситуации произвести оплату за другое юридическое лицо? Да, сегодня в такой просьбе нет ничего необычного.

Ведь законодательство разрешает субъектам бизнеса оплачивать свои обязательства не только напрямую. Вполне допустим вариант, когда перечисление средств за должника производит другая организация.Право должника передать обязанности по уплате за него третьему лицу предусмотрено Гражданским кодексом. Об этом сказано в статье 313.

Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно.

НДС при поступлении оплаты товара от третьего лица

Для поставщика не имеет значения, от кого поступила предоплата: от покупателя (заказчика) или от третьего лица. Необходимость исчисления НДС зависит от того, была ли произведена отгрузка товара:

- если оплата является авансом, то на дату его поступления следует исчислить НДС и выставить в адрес покупателя по договору (организации, за которую производится оплата) счет-фактуру на сумму предоплаты (пп. 2 п. 1 ст. 167, п. 3 ст. 168 Налогового кодекса РФ);

- если отгрузка товара уже была произведена, то факт поступления оплаты не от покупателя по договору, а от третьего лица для поставщика не имеет какого-либо значения, поскольку на дату отгрузки сумма НДС уже исчислена (пп. 1 п. 1 ст. 167 НК РФ).

Оплата физлицом юрлицу на расчетный счет

По общему правилу ККТ обязаны применять все организации и предприниматели при осуществлении расчетов (п.

1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ).

Согласно поправкам, действующим с 3 июля 2021 года, предоставлена отсрочка по применению онлайн-касс в части расчетов с физическими лицами, которые не являются индивидуальными предпринимателями, в безналичном порядке (п. 4 ст. 4 Федерального закона от 03.07.2021 № 192-ФЗ). Применять по таким расчетам онлайн-кассу предстоит только с 1 июля 2021 года.

В соответствии с банковским законодательством к расчетам в безналичном порядке относятся расчеты платежными поручениями, по аккредитиву, инкассовыми поручениями, чеками, электронными денежными средствами, а также расчеты путем перевода денежных средств по требованию получателя средств (прямое дебетование) (п. 1.1 Положения, утв. Банком России от 19.06.2012 № 383-П). Предоставленная отсрочка не относится к электронным средствам платежа.

Рекомендуем прочесть: Отмена скидок по картам юридических лиц

Нужно ли пробивать чек, если оплачивает товар за организацию физлицо

С 01.07.2021 для целей применения ККТ неважно, поступают ли денежные средства от физлица с помощью электронных средств платежа или посредством оформления платежного поручения. В обоих случаях требуется оформление чека ККТ. На основании части 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ с помощью форм безналичных расчетов и без использования электронных средств платежа можно было не применять ККТ.

Если деньги на счет организации поступают со счета физлица, то по банковской выписке достоверно нельзя определить, каким способом они были отправлены. В банковской выписке поступившие суммы отражаются, как правило, на корреспондентских счетах 40817 или 30233. На них предусмотрен учет движения денежных средств физических лиц, с использованием как электронных средств платежа, так и платежных поручений.

Во всех случаях оплаты физическим лицом посредством ЭСП применение ККТ обязательно.

Этот порядок действовал и ранее. В силу положений статьи 313 ГК РФ кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо. При этом если отсутствует документ, подтверждающий полномочия физического лица оплачивать товар в интересах организации-покупателя, кредитор не обязан принимать денежные средства (пп.

1, 2 ст. 313 ГК РФ). Согласно пункту 9 ст. 2 закона № 54-ФЗ не следует применять ККТ при расчетах между организациями.

Для расчетов с участием физических лиц закон исключений не содержит. С учетом того, что переходные положения, предусмотренные п. 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ, в соответствии с которыми организации и ИП при осуществлении расчетов с физлицами (не ИП) в безналичном порядке (за исключением расчетов с использованием электронных средств платежа) вправе не применять онлайн-ККТ, утратили свою силу с 01.07.2019, выдача чеков становится обязательной во всех случаях расчетов за товары (работы, услуги) с участием физических лиц.

Прежние способы оплаты физлицами по

Оплата за физическое лицо юридическим лицом

Однако возможно это, только если деньги туда поступили напрямую с банковского счета фирмы или ИП:

- при осуществлении операций с ценными бумагами;

- ведении деятельности по организации и проведению азартных игр;

- выдаче/возврате займов и процентов по ним.

- оплате аренды недвижимости;

Для этого зачастую приходится применять такую схему: деньги сдаются из кассы в банк, а потом обратно возвращаются в кассу, после чего производится расчет с физлицами.

Есть ли ограничения по суммам при расчетах юрлица с физлицом? Кроме того, что указание № 3073-У Центрального Банка РФ содержит перечень разрешенных оснований для расчета наличными юрлиц и ИП с физлицами, в нем прямо прописано, что такие расчеты могут осуществляться без ограничений по сумме как в рублях, так и в иностранной валюте (п.

Может ли ИП принимать оплату на счет физлица?

Законодательно на это запрета нет, но могут возникнуть претензии со стороны банка, т.к. в договоре обычно прописано, что счет не должен использоваться для предпринимательства. А еще из-за платежей на счет физлица у налоговой могут возникнуть вопросы к вашим контрагентам.

Чтобы не было проблем с налоговой инспекцией и контрагентами, лучше принимать переводы на расчетный счет ИП.

В сервисе «Моё дело» вы сможете выставлять счета в считанные секунды, ваши реквизиты и реквизиты контрагентов подставятся автоматически. Более того, вы сможете отправить клиенту счет с кнопкой оплаты – это ускорит процесс расчета. Также в сервисе предусмотрена возможность массового выставления счетов.

Если ваш банк интегрирован с сервисом «Моё дело», вы можете отслеживать оплаты по счетам в режиме онлайн.

Юридическое лицо платит за физ.лицо

физическое лицо заключило договор с застройщиком(юридическим лицом) на покупку строящегося дома т.

5). Список сообщений IP/Host: 85.21.83. оплата за физическое лицо Ребята, подскажите кто-нибудь.

е. договор на долевое участие в строительстве но оплату застройщику за физическое лицо осуществило другое юридическое лицо.

В платежном документе написано оплата по договору такому-то за Иванова И.И. Правомерно ли это? 27 Марта 2014, 13:36, вопрос №408813 Светлана, г.

Санкт-Петербург 500 стоимость вопросавопрос решён Свернуть Консультация юриста онлайн Ответ на сайте в течение 15 минут Ответы юристов (5) 603 ответа 308 отзывов Общаться в чате Бесплатная оценка вашей ситуации Юрист, г.

Москва Бесплатная оценка вашей ситуации Никаких запретов здесь нет. Это правомерно. Просто необходимо подготовить между этим физическим лицом и юридическим лицом-плательщиком некое соглашение, в котором это было бы прописано — порядок оплаты юрлицом за физика, порядок возврата денег юрлицу и т.д.

Как предпринимателю принимать оплату от физических лиц

Физлица могут расплачиваться с вами за товары и услуги:

Наличными

Но для этого в большинстве случаев нужна онлайн-касса. Кто именно должен использовать онлайн-кассу, кто пока может обойтись без нее, и кто освобожден от этой обязанности на постоянной основе – читайте ниже.

Ограничений по сумме расчетов наличными с физическими лицами нет.

Банковской картой (эквайринг или интернет-эквайринг)

Для того, чтобы клиенты могли оплачивать товары или услуги картой, нужно заключить договор с банком-эквайером и приобрести терминал.

За каждый платеж банк будет брать комиссию. Процент комиссии у каждого банка свой.

На обязанность использовать онлайн-кассу эквайринг никак не влияет. Слип, который выдает терминал, не заменяет кассовый чек. Те, кто обязан применять контрольно-кассовый аппарат, применяют его и при эквайринге.

Чтобы принимать оплату на счет по карте через сайт, нужно подать заявку в банк и заключить договор. Сайт должен соответствовать техническим требованиям банка, поэтому возможно, что потребуется произвести доработки на сайте.

Банковским переводом

Клиент переводит деньги по квитанции или платежному поручению на счет ИП в отделении банка.

Обратите внимание – этот способ расчетов с физлицами приравнен к наличным, то есть применять кассу пробивать чек нужно.

Почтовым переводом, в том числе наложенным платежом

Кассовый чек в этом случае должна выдавать почта, а не продавец, т.к. именно она принимает деньги, а потом переводит их на счет предпринимателя.

Электронными деньгами

Здесь есть два варианта: подключиться напрямую к платежным системам или воспользоваться услугами платежного агрегатора. В первом случае нужно заключать договор отдельно с каждой платежной системой и делать настройки на сайте. Во втором случае договор заключается только с платежным агрегатором, который дает возможность принимать платежи любым удобным для клиента способом. В этом случае комиссия выше, но хлопот меньше.

Кассовый аппарат при приеме оплаты электронными деньгами нужен.

В сервисе «Моё дело» предусмотрена возможность интеграции с платежными агрегаторами, чтобы поступающие на счет платежи автоматически отображались в системе.

Разбираетесь с онлайн-кассами?

Подружим бухгалтерию, учёт и кассу за 20 мин.

Подобрать кассу

Физическое лицо оплачивает квитанцию за юридическое лицо

На практике часто возникают такие ситуации, когда Генеральный директор или любой другой сотрудник компании хотел бы заплатить за юридическое лицо.

С 30 ноября 2021 года такая возможность появилась, и в статье 45 пункте первом НК РФ указано, что оплата налога может быть произведена иным лицом. Кстати, страховые взносы на обязательное пенсионное страхование, в ФФОМС и ФСС (кроме ФСС от НС и ПЗ) также могут быть оплачены иным лицом с 01 января 2021 года. Итак, предлагаем рассмотреть пример и заполнить вместе с нами квитанцию на уплату торгового сбора за 4 квартал 2021 года за организацию ООО «ДомУют» физическим лицом Левашовым М.

А. Строго в соответствии с . Реквизиты ООО «ДомУют»: ИНН 7718346970 КПП 771801001 Реквизиты Левашов Максим Алексеевич: ИНН 772516010145.

Адрес: г. Москва, ул. Велозаводская, д.