Кстати, и в старых версиях 1С 8.2 инвентаризация происходит по тем же принципам, отличается лишь внешний вид интерфейса.

Общая схема инвентаризации в программе 1С такова:

- Создание и заполнение документа инвентаризации. Он служит для заполнения фактических данных о наличии или отсутствия номенклатуры на складе. Документ не делает никаких проводок.

- Если обнаружен недостаток товара, его необходимо списать с помощью документа «Списание товаров» (реже « «).

- Если переизбыток, он приходуется с помощью « «.

Рассмотрим эти документы детально.

В интерфейсе 1С Бухгалтерии 8.3 журнал документов инвентаризации можно найти в разделе «Склад»:

Для создания новой инвентаризации в открывшемся журнале нужно нажать кнопку «Создать». Заполним шапку документа реквизитами «Организация», «Склад»:

Следующий этап — заполнение учетного количества товара на складе. Для этого нажмите над табличной частью «Заполнить» — «Заполнить по остаткам на складе»:

Обратите внимание: Учетное количество заполняется на дату документа, а не на текущий момент

!

В таблице появится список всех имеющихся в наличии товаров (по учетным данным в программе 1С):

Мы видим две колонки:

Получите 267 видеоуроков по 1С бесплатно:

- Количество факт — эти данные необходимо заполнить по реальным остаткам на складе. По умолчанию 1С заполняет эти количества из учетных данных.

- Количество учет — сколько товара есть в наличии по данным программы.

Теперь самое интересное — мы считаем сколько товара есть реально на складе и вносим в колонку «Кол-во факт»:

Как только все данные внесены, запишите документ. Теперь Вы можете распечатать необходимую первичную документацию нажав на кнопку «Печать»:

- Инвентаризационную опись товаров — ИНВ-3

- Приказ о проведении инвентаризации — ИНВ-22

- Сличительная ведомость ИНВ-19

Если Вы обратили внимание, сама инвентаризация никаких проводок в бухгалтерский учет не производит. Теперь необходимо списать или оприходовать товар, который в этом нуждается.

Наше видео по заполнению инвентаризации в 1С 8.3:

Необходимость ведения забалансовых счетов

Данные об имуществе, учет которого ведется за балансом, дают возможность корректно оценить все активы предприятия. Без этой информации ни одна аудиторская фирма не сможет представить положительное заключение. Полный учет имущества придет на помощь не только предприятию, но и налоговикам, инспектирующим его деятельность. Например, фиксируя на счете 001 данные о взятых в аренду основных средствах, всегда можно обосновать затраты на их ремонт.

Если же предприятие передает другим компаниям свое имущество в залог или в аренду, то информация об этом, отраженная на забалансовых счетах (ЗС), придется кстати для составления финансового плана и ведения управленческого учета. Данные забалансового учета все чаще используются при разработке бухгалтерских отчетов. Поэтому так важно вести ЗС и периодически проводить их инвентаризацию.

Для чего нужны забалансовые счета МЦ (МЦ.01, МЦ.02, МЦ.03, МЦ.04)

В плане счетов программы «1С:Бухгалтерия» присутствует целый ряд дополнительных забалансовых счетов помимо 11 общепринятых. Это сделано для более тщательного и удобного учета.

Счет МЦ.04 является субсчетом счета МЦ «Материальные ценности в эксплуатации» наряду с еще тремя субсчетами:

- МЦ.01 «Основные средства в эксплуатации»,

- МЦ.02 «Спецодежда в эксплуатации»,

- МЦ.03 «Спецоснастка в эксплуатации».

МЦ.02— забалансовый счет, используемый для учета спецодежды, выданной сотруднику для выполнения им своих служебных обязанностей. Счет МЦ.03 накапливает информацию по переданному в эксплуатацию специальному инструменту и оборудованию. Счет МЦ.01 часто используется, если основное средство по-разному отражается в налоговом и бухгалтерском учете.

Введение в учет этих счетов обусловлено необходимостью контроля за имуществом, списанным с баланса организации, учтенным в затратах, но используемым в хоздеятельности организации. По их дебету отражаются ценности, подлежащие учету, в разрезе номенклатурных позиций, материально ответственных лиц и мест хранения. По кредиту отражается списание активов. При этом проводки записываются только по дебету или только по кредиту таких счетов — корреспонденция забалансовым счетам не свойственна.

Ознакомиться с особенностями использования забалансовых счетов в учете можно в статье

.

Информация, отражающаяся на забалансовых счетах

Предприятие вправе использовать одиннадцать ЗС, предусмотренных в законодательном порядке. Их совокупность условно разделяется на такие блоки (группы):

| Группы | ЗС, учитывающие |

| 1 | имущество, которое предприятию не принадлежит |

| 2 | обязательства и обеспечения |

| 3 | имущество иное |

Предназначение ЗС:

- фиксация ценностей, которыми предприятие не владеет, но временно ими пользуется или хранит;

- контроль над проведением хозяйственных операций определенного вида.

Если наявными ЗС не предусмотрены какие-то объекты, специфические для конкретного предприятия, то возможно дополнить их состав. Иное решение – ввести субсчета к уже используемым. Все подобные действия обязательно следует зафиксировать в учетной политике.

Особенности инвентаризации активов на забалансовых счетах

Инвентаризацией называют форму контролирования того, в каком состоянии находится имущество и обязательства предприятия, каково их фактическое наличие. Следует сопоставить данные, содержащиеся в учете, с реально существующими. Без результатов инвентаризационной работы никак не обойтись, когда придет время составления годового отчета.

Необходимость проводить опись имущества, учтенного за балансом, закреплена в ФЗ, Положении по ведению бухучета. За указанными документами, этим способом фактического контроля охватываются все обязательства предприятия и его активы. В полной мере инвентаризация касается имущества, числящегося в учете, но не принадлежащего предприятию.

Заполнение документа инвентаризации в 1С:Бухгалтерия

Для данной операции в интерфейсе программы предусмотрен отдельный пункт в разделе «Склад»:

При переходе в раздел открывается список проведенных ранее инвентаризаций, нам же требуется создать новый документ. Делается это стандартно, нажатием кнопки «Создать»:

Обратите внимание на заполнение полей в шапке документа:

- необходимо установить дату проведения. Остатки будут заполнены именно на эту дату;

формировать документ можно по складу или по ответственному лицу. При выборе первого способа заполнятся остатки по указанному складу. При втором варианте – остатки сформируются по всем складам, которые закреплены за этим ответственным лицом.

Разберем инвентаризацию по складу. Документ нужно заполнить, делается это автоматически при выборе способа заполнения из разворачивающегося меню кнопки «Заполнить»:

Сформируется таблица со всеми товарами, которые числятся на указанном складе в 1С:

В таблице указана номенклатура, ее фактическое и учетное количество. Документ можно записать и распечатать, чтобы передать на склад для проведения непосредственно инвентаризации. Для этого предусмотрена печатная форма:

Форма заполняется сотрудниками склада, после чего фактические данные вносятся в соответствующий столбец таблицы:

Программа сама рассчитывает отклонение: красным цветом со знаком «-» указываются недостачи, черным цветом – излишки. После заполнения столбца документ записывается и проводится. На его основании можно распечатать необходимые бумажные формы:

Инвентаризация в 1С:Бухгалтерия сама по себе не производит списания или оприходования, для данных операций предусмотрены отдельные документы.

Проводки, отражающие результаты проведенной инвентаризации

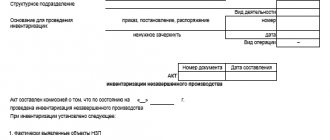

В завершении инвентаризационных работ итоговые акты подписываются:

- Каждым членом комиссии.

- Работниками, на которых возложена материальная ответственность.

Контроль может пройти гладко и не выявить никаких расхождений. Но обнаружение излишнего имущества или недостачи активов, числящихся на ЗС – явление вполне возможное. Подобные факты отражаются соответствующими бухгалтерскими заметками:

| Дебет | Кредит | Описание |

| 003 | Списание недостачи материалов, принятых с целью переработки | |

| 91.2 | 76 | Убытки отнесены на прочие расходы. Они получены из-за отсутствия материалов, ранее взятых на переработку |

Когда обнаружены излишки забалансовых активов, их позволено учесть в балансе, как прочие доходы:

| Дебет | Кредит | Описание |

| 003 | Оприходование излишков | |

| 10.1 | 91.1 | Излишки взятых в переработку материалов, включены в активы предприятия |

Процесс инвентаризации забалансовых счетов: пошаговая инструкция

Проводится инвентаризация до составления годовой отчетности. К началу такой серьезной работы вся информация о фактическом состоянии активов на ЗС должна поступить в распоряжение бухгалтера. Вполне допустимо:

- не инвентаризировать имущество, когда оно уже проверялось аналогичным способом за два-три месяца до окончания года (октябрь-декабрь);

- опись библиотечных фондов проводить каждую пятилетку, а основных средств – раз в 3 года;

- предприятиям, размещенным на Крайнем Севере, инвентаризировать оборотные активы тогда, когда в остатках их числится меньше всего.

Последовательность инвентаризационного процесса:

| Этапы | Содержание | Объяснение |

| Первый | Создание инвентаризационной комиссии | Формируется приказом руководителя, обладает полномочиями весь год. Если работы много, можно создать рабочую комиссию |

| Второй | Выдача приказа о проведении инвентаризации | Указываются конкретные сроки и причины контроля. Определяются члены комиссии |

| Третий | Фиксация остатков активов за учетными данными | Предоставляются бухгалтером на число старта инвентаризации |

| Четвертый | Непосредственно инвентаризация | Проходит в присутствии лиц, несущих материальную ответственность. Выявляется количество активов фактическое и то, насколько реальны учтенные финансовые обязательства. Сведения фиксируются в документах: актах и описях |

| Пятый | Оформление итогов | Обобщение производится в Ведомости результатов |

Порядок проведения

Инвентаризация выполняется в соответствии с этим порядком:

- Назначение комиссии, которая будет проводить инвентаризацию. Назначается она на основании приказа руководителя и получает полномочия, которые будут действовать весь год.

- Издание приказа о процедуре. В приказе указываются сроки проведения процедуры, ее причины. Указываются участники комиссии.

- Проведение инвентаризации. Мероприятие осуществляется в присутствии участников комиссии и материально ответственных лиц.

- Итоги мероприятия. Результаты подтверждаются описями, на которых ставятся подписи присутствующих при инвентаризации. Информация обобщается в Ведомости результатов.

Описи ИНВ-1 составляются в двух экземплярах. Если были обнаружены расхождения между реальностью и учтенными данными, оформляются сличительные ведомости. Создаются они по формам ИНВ-18 и ИНВ-19. Форма ИНВ-5 используется в отношении собственности, принятой на ответственное хранение.

Ведомость результатов, выявленных инвентаризацией

Ниже содержится пример Ведомости результатов:

| № п/п | Наимен. сч. | № сч. | Результат, выявленный в ходе инвентар. | Установленная порча активов | Из общей ∑ недостач и потерь | ||||

| недостача | излишек | Зачтено при пересорт. | Спис.в пред. норм убыли | Отнесено на виновников | Спис. на расходы по производству | ||||

| 1. | ОС | 01, 03 | |||||||

| : : | |||||||||

| Забалансовые счета | |||||||||

| 1 | Арендованные ОС | 001 | – | – | – | ||||

| 2 | Материалы, принятые на переработку А Б В | 003 | 10 000 | 4000 | – | 4000 | 6 000 | ||

Директор Молотов Р. Ю.

Главн. бухгалтер Пронина А. О.

Председатель комиссии Малин Н. Д.

Установленные излишки материала А зачтены пересортицей, а недостача по материалу Б списывается на расходы (с учетом пересортицы).

Важно! При наличии пересортицы, можно засчитать между собой излишки и недостачи. Работники, ответственные за сохранность активов, обязаны предоставить объяснения, написанные собственноручно.

Когда возникает необходимость в инвентаризации по забалансовым счетам

Инвентаризацию имущества следует проводить:

- Передавая активы в субаренду, продавая или выкупая их.

- Перед тем, как приступить к составлению годового отчета.

- Когда установлены хищения, порча активов.

- При чрезвычайных ситуациях, причиной которых стали экстремальные условия, стихийных бедствиях.

- Когда предприятие ликвидируется или реорганизуется.

- Если происходит смена ответственных лиц. Примером может быть прием на работу нового кассира. Предыдущий работник должен передать дела, а комиссия в тот же день проводит инвентаризацию кассы. Под ответственностью кассира находится не только движение наличных денег, но и хранение бланков строгой отчетности. Их учет ведется на забалансовом счету 006.

Пример основной части необходимой описи приведен ниже:

Инвентаризационная опись ЦБ и БСО № ________

| Организация _ООО Август | ||

| Структурная един. Касса | ||

| Основание для инвентаризации: приказ Номер Дата | 25 | |

| 19.04.16 | ||

| Дата начала инвент. | 20.04.16 | |

| Дата окончания инвент. | 20.04.16 | |

| Номер счета бухучета | 006 | |

| № п/п | ЦБ,БСО | Ед. изм. | Факт. наличие | По данным бухучета | Результат | |||||||||||||||||

| наимен. | код | наимен. | код по СОЕИ | № | серия | номинал, руб. | колич. | сумма, руб. | № | серия | номинал, Руб. | колич. | сумма, руб. | излишек | недостача | |||||||

| № | серия | колич. | сумма, руб. | № | серия | колич. | сумма, руб. | |||||||||||||||

| 1. | БСО | 012 | шт. | 012 | 12-22 | КА | 100,0 | 12 | 1200 | 12-22 | КА | 100,0 | 12 | 1200 | ||||||||

Списание товаров в 1С со склада

Для того чтобы списать товар на основании инвентаризации, необходимо создать новый документ списания.

Нажимаем в «Инвентаризации» кнопку «Создать на основании» — «Списание товаров»:

Программа 1С Бухгалтерия 8.3 автоматически сформирует списание по позициям, у которых была недостача:

Если всё верно, просто нажмите кнопку «Провести». Проверим проводки по списанию товаров:

Особенности инвентаризации забалансовых счетов в бюджетных организациях

В бюджетном учете существует намного больше ЗС – 30. Кроме того, учреждения могут дополнительно вводить еще, если это поможет собрать необходимые данные для ведения объективного управленческого учета. Ведется он по так называемой, «простой системе», которая предусматривает отражение:

По дебету:

- ценностей поступивших;

- гарантий полученных или выданных.

По кредиту:

- удаление ценностей;

- погашение тех обязательств, которые были обеспечены гарантиями.

Корреспонденция ЗС отсутствует. Отражение операций на них происходит в зависимости от того, что произошло с объектом учета. Производятся записи, отражающие его увеличение (поступление) или уменьшение (выбытие). Инвентаризация забалансовых счетов проводится в порядке, описанном выше.

Важно! Только комиссия может принять решение, например, о списании со счета 04 задолженности неплатежеспособных дебиторов.