БЛИЦ! К1 — это федеральный коэффициент, обновляется ежегодно. Значение на 2021 год — 2,005. К2 — это региональный коэффициент, его нужно уточнять в органах местного самоуправления, для каждого региона он свой. Зависит как от вашего региона (иногда даже от муниципального района), так и от вида деятельности, которым вы занимаетесь.

Перед тем, как окончательно остановить свой выбор на каком-либо налоговом режиме, начинающим предпринимателям, да и тем, кто просто решил перейти с одной налоговой схемы на другую, предварительно следует досконально изучить особенности каждой из систем налогообложения, действующих в России, поскольку все они имеют свои тонкости и нюансы. Не является исключением и ЕНВД. Например, при расчете единого налога на вмененный доход бухгалтеру необходимо обязательно учитывать специальные корректирующие коэффициенты К1 и К2.

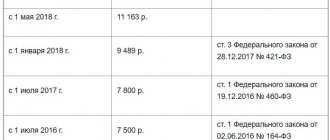

Новое значение коэффициента на 2017 год

C 1 января 2021 года планируется повысить коэффициент-дефлятор К1, применяемый в целях расчета ЕНВД. Источником последних новостей о повышении ЕНВД с 2021 стали чиновники Минфина России, опубликовавшие проект федерального закона «О внесении изменений в главы 262, 263 и 265 части второй Налогового кодекса Российской Федерации».

Статья 2 законопроекта предусматривает поэтапное увеличение значений коэффициента-дефлятора К1 со следующего года:

- К1 на 2021 год – 1,891;

- К1 на 2021 год – 1,982;

- К1 на 2021 год – 2,063.

На что может повлиять такое повышение? Поясним.

Позднее чиновники решили, что повышать коэффициент К1 для ЕВНД на 2021 год они не будут (Приказ Минэкономразвития от 03.11.2016 № 698). И оставили его значение как 1,798. Поэтому в 2021 году значения базовой доходности и суммы ЕНВД к уплате не возрастут. Подробнее об этом см. “Утверждены коэффициенты-дефляторы для ЕНВД, УСН, ПСН и торгового сбора на 2017 год“.

ЕНВД: действие спецрежима продлили до 2021 году

Это, наверное, самая приятная новость для всех «вмененщиков».

Как было в 2021 году. Дело в том, что еще Федеральным законом от 29.06.2012 г. № 97-ФЗ (ч.8 ст.5) была установлена дата отмены ЕНВД – 1 января 2021 г. И многие плательщики единого налога переполошились не на шутку. Ведь работать на «вмененке» оставалось чуть больше года.

Однако Федеральный закон от 02.06.2016 г. № 178-ФЗ (ст.2) продлил действие ЕНВД до 1 января 2021 года.

Как стало в 2021 году. В этом году и еще трех последующих (до конца 2021 года) можно спокойно продолжать работать на «вмененке».

Как коэффициенты влияют на сумму ЕНВД

ЕНВД рассчитывают с суммы вмененного дохода с учетом двух коэффициентов:

- Коэффициента-дефлятора К1;

- Корректирующего коэффициента К2.

Эти коэффициенты позволяют скорректировать базовую доходность с учетом влияния различных внешних условий (факторов) на размер получаемого дохода (п. 4 ст. 346.29 НК РФ).

Коэффициент К1

К1 – это коэффициент-дефлятор. Его применяют, чтобы привести вмененный доход к уровню потребительских цен на товары (работы, услуги) прошедшего года. То есть, чтобы принять во внимание показатели инфляции за прошедший год (абз. 5 ст. 346.27 НК РФ).

Значение К1 на очередной календарный год, обычно, устанавливает Минэкономразвития России и публикует его значение в «Российской газете» не позднее 20 ноября предыдущего года (п. 2 распоряжения Правительства РФ от 25 декабря 2002 г. № 1834-р). То есть, значение К1 на 2021 года, по логике, должны опубликовать не позднее 20 ноября 2021 года.

Однако такой подход планируется отменить. Как видно, на 2017-2019 годы К1 предлагается утвердить федеральным законом. Соответственно, Минэкономразвития коэффициент-дефлятор на 2021 год, по всей видимости, утверждать не будет.

Напомним, что на 2021 год коэффициент был К1 установлен в размере 1,798 (Приказ Минэкономразвития России от 20.10.2015 № 772). Если комментируемый проект примут, то коэффициент на 2017 повысится на 0,093 (1,891 – 1,798).

Коэффициент К2

К2 – корректирующий коэффициент. С его помощью корректируют факторы, влияющие на базовую доходность от различных видов предпринимательской деятельности. Например, ассортимент товаров, сезонность, режим работы, величину доходов, особенности места ведения деятельности (абз. 6 ст. 346.27 НК РФ).

К2 устанавливается и корректируется представительными органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга (пп. 3 п. 3 ст. 346.26, п. 6 ст. 346.29 НК РФ).

Срок, в течение которого нужно применять установленный К2, может быть не ограничен по времени. В то же время местные власти могут утвердить корректирующий коэффициент на определенный год. То есть, не исключено, что К2 на 2021 года местные власти также могут изменить.

Налоговая база: базовая доходность и физические показатели

При рассчитывании Единого налога на вмененный доход регуляторами учитывается базовая доходность по тому или иному виду деятельности. Базовая доходность – это предполагаемый месячный доход, соответствующий некоему определенному физическому показателю. В свою очередь, единицей физического показателя могут быть:

- индивидуальные предприниматели и наемные работники,

- торговые места,

- транспортные средства (автомобили и иные),

- площадь торговых помещений, т.е. квадратные метры.

Чтобы было понятнее, приведем примеры: для ветеринарных и бытовых услуг физическим показателем будет число сотрудников, для продуктовых сетей – квадратные метры, для транспортных предприятий в свою очередь — количество задействованных в работе автомобилей и т.д.

Налоговая база = базовая доходность х физические показатели.

В отдельном материале приведена таблица значений базовой доходности и физических показателей в зависимости от вида предпринимательской деятельности.

Важно! Случается, что в налоговом периоде происходит изменение величины физического показателя. При такой ситуации, учитывать это изменение для расчета суммы ЕНВД надо с начала того месяца, в котором оно и произошло.

Физический показатель и базовая доходность каждого вида деятельности, подпадающего под ЕНВД, устанавливаются в соответствующей статье Налогового кодекса РФ.

ВНИМАНИЕ! Именно базовую доходность нужно корректировать на коэффициенты К1 и К2. Благодаря этим коэффициентам можно учесть влияние внешних факторов на получаемую бизнесменами прибыль.

Кстати говоря, поскольку базовый доход рассчитывается, исходя из месячного периода, то при определении налоговой базы, которая на ЕНВД, как известно, равна кварталу его надо увеличивать в три раза (т.е. на три календарных месяца).

ПРИМЕР РАСЧЕТА

Сравним, как изменится налоговое бремя плательщиков ЕНВД при увеличении показателя К1. Представим, что индивидуальный предприниматель оказывает услуги по ремонту обуви, на него работают 2 сапожника. Базовая доходность его деятельности («бытовые услуги») в месяц, согласно НК РФ будет составлять 7500 рублей. Пусть в данном регионе К2 равен 1, а налоговая ставка максимальна – 15%. Для простоты расчетов будем считать, что предприниматель не пользуется льготами за компенсацию уплаты страховых взносов.

Посчитаем, какой налог должен заплатить ИП за 1 квартал 2018 года, когда еще действует показатель К1 прошлого года – 1,798. Сначала вычислим налоговую базу: (7500 × 1 × 1,798 × (2 + 2 + 2 (чел.)) × 3 = 242 730 руб. Умножим ее на налоговую ставку: 242 730 х 15 % = 36 409 руб. (с округлением, как требует НК РФ).

Теперь посмотрим, как изменится этот показатель с ростом К1 до 1,868 – вычислим величину платежа ЕНВД за 2 квартал. Налоговая база составит (7500 × 1 × 1,868 × (2 + 2 + 2 (чел.)) × 3 = 252 180 руб. Берем 15% от этой суммы: 252 180 х 15% = 37 827 руб.

Таким образом, ежеквартальный платеж возрастет на 1418 руб., а по итогам 2021 года данному ИП придется платить примерно на 4254 рубля больше, чем раньше.

Повышение ЕНВД с 2021 года: пример расчета

Велика вероятность, что законопроект Минфина России будет принят. Давайте попробуем на примерах рассчитать ЕНВД с 2021 года с учетом нового коэффициента и сравнить показатели с 2021 годом. Итак, общая формула для расчета ЕНВД в 2021 году остается прежней:

Приведем примеры расчетов с поправкой на К1.

Пример расчета ЕНВД в 2021 год

ООО «Цветочек» занимается розничной торговлей через собственный магазин с площадью торгового зала 80 кв. м. В городе, где ведется торговля, допускается применение ЕНВД. Ставка налога для розницы – 15 % . ООО «Альфа» вела вмененную деятельность в январе, феврале и марте. Для расчета будет опираться на следующие показатели:

- в 2021 году новое значение коэффициента-дефлятора К1 1,891;

- значение корректирующего коэффициента К2 региональные власти установили в размере 0,7.

- базовая доходность для розничной торговли при наличии торговых залов составляет 1800 руб./кв. м.

Вмененный доход за февраль–март 2021 года (то есть, за 1 квартал) составит:

571 838 рублей. = 1800 руб./кв. м × (80 кв. м + 80 кв. м + 80 кв. м) × 0,7 × 1,891.

ЕНВД за I квартал 2021 года при новом значении коэффициента К1 составит:

85 776 руб. = 571 838 руб.× 15%

Сравнение расчета с 2021 годом

Предположим, что законопроект о повышение коэффициентов для «вмененки» не будет принят и в 2021 года коэффициент К1 остается на прежнем уровне – 1,798. В таком случае, при тех же условиях, сумма ЕНВД к уплате за 1 квартал 2021 года будет меньше. В таком случае показатель базовой доходности будет равен 543 715 рублей. = 1800 руб./кв. м × (80 кв. м + 80 кв. м + 80 кв. м) × 0,7 × 1,798.

Сумма налога к уплате составит 81 557 руб.= 543 715 руб. × 15%

Таким образом, если новый коэффициент по ЕНВД будет одобрен, то при аналогичных показателях, сумма налога за 1 квартал 2021 года увеличится на 4219 руб. (85 776 руб. – 81 557 руб.). В процентном соотношении увеличение в 2021 году составит 5,2 процента.

Причины для корректировки коэффициента К2

При некоторых обстоятельствах значение коэффициента К2 для каких-то конкретных предприятий или индивидуальных предпринимателей может быть изменено. В частности, это возможно, если:

- работа предприятия или ИП велась меньше налогового периода (например, только два месяца из трех квартальных). Причем если в местных законодательных нормах такая корректировка не прописано, это не может служить основанием для ее отмены;

- деятельность компании происходила не каждый день, например, в связи с санитарными и выходными днями или же по утвержденному внутри организации графику;

- была вынужденная приостановка деятельности, вызванная объективными причинами. К ним относятся форс-мажорные обстоятельства, случаи аварий и ремонтных работ, временная нетрудоспособность работников, приостановление деятельности по решению суда и т.д.

Для того, чтобы у налоговиков не возникло подозрений в желании уклониться от уплаты налогов, данные факты следует обязательно подкреплять соответствующими документами.

ВАЖНО! Если в течение какого-то времени у индивидуального предпринимателя или предприятия, находящегося на ЕНВД по каким-либо причинам не было договоров и сделок, но, тем не менее, фактически коммерческая деятельность велась, то это не может служить законным основанием для неуплаты Единого налога на вмененный доход.

Иными словами, если нет уважительных объяснений для отсутствия доходов, платить данный налог все равно придется.

Как отразиться повышение ЕНВД на ИП

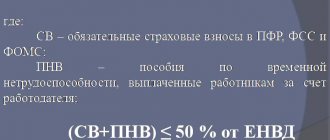

Стоит заметить, что повышение ЕНВД с 2021 года может особым образом отразится на индивидуальных предпринимателях. Дело в том, что ИП уплачивают страховые взносы в ПФР и ФФОМС в фиксированных размерах (ч. 1.1 и 1.2 ст. 14 Федерального закона от 24.07.2009 № 212-ФЗ). Причем взносы «за себя» они уплачивают за себя вне зависимости от наличия у них работников. Если с 2021 года увеличится МРОТ, то вырастет и размер страховых взносов ИП в 2017 году (См. «Будет ли повышен МРОТ в 2021 году»).

Однако уменьшить ЕНВД на сумму страховых взносов «за себя» вправе только ИП без работников (п. 2.1 ст. 346.32 НК РФ). ИП – «вмененщики», производящие выплаты и иные вознаграждения физическим лицам не вправе уменьшать ЕНВД на страховые взносы, уплаченные «за себя» (Письма Минфина России от 17.07.2015 № 03-11-11/41339.

В связи с этим, некоторые ИП (без работников) смогут в 2021 года уменьшать страховые взносы на ЕНВД, а некоторые – нет. Учитывая это, некоторые СМИ уже привели расчеты налоговой нагрузки на различные категории ИП в связи с увеличением ЕНВД и страховых взносов с 2021 года.

Так, к примеру, РКБ приводит следующие расчеты.

| Бизнес ИП в 2021 году | Расчеты |

| Розничный магазин (ИП) площадью 50 кв. м в областном (региональном) центре, без сотрудников. | — в 2021 году ИП заплатит 39,5 тыс. руб. взносов и 251,7 тыс. руб. налога ЕНВД; – в 2021 году — 45,4 тыс. руб. взносов и 261 тыс. руб. ЕНВД. |

| Тот же розничный магазин, но с сотрудником, у которого зарплата в месяц 30 тыс. рублей. | – в 2021 году — 148,5 тыс. руб. взносов (39,5 + 109) и 182,2 тыс. руб. ЕНВД; – в 2021 году — 154,4 тыс. руб. взносов (45,4 + 109) и 153,17 тыс. руб. ЕНВД. |

| Магазин (ИП) площадью 10 кв. м (условный павильон), без сотрудников. | – в 2021 году заплатит 24 тыс. руб. взносов и 34,2 тыс. руб. налога ЕНВД; – в 2021 году — 29 тыс. руб. взносов и 32,2 тыс. руб. ЕНВД. |

| Такой же магазин, но с сотрудником, у которого зарплата 30 тыс. руб. в месяц. | – в 2021 году — 133 тыс. руб. взносов (24 + 109) и 29,1 тыс. руб. ЕНВД; – в 2021 году — 138 тыс. руб. взносов (29 + 109) и 30,6 тыс. руб. ЕНВД. |

| ИП, оказывающий бытовые услуги, без сотрудников: | – в 2021 году платит 23,2 тыс. руб. взносов и 1,1 тыс. руб. налога ЕНВД; – в 2021 году — 28 тыс. руб. взносов и 0 (ноль) руб. ЕНВД. |

| Тот же ИП с одним сотрудником с зарплатой 30 тыс. рублей. | – в 2021 году — 132,2 тыс. руб. взносов (23,2 + 109) и 24,3 тыс. руб. ЕНВД; – в 2021 году — 137 тыс. руб. взносов (28 + 109) и 25,5 тыс. руб. ЕНВД. |

На сайте РБК не приводятся исходные данные, на основании которых производились указанные расчеты. Поэтому проверить их не представляется возможным. Однако общую тенденцию, связанную с увеличением ЕНВД и страховых взносов с 2021 года, все же, можно уловить.

Читать также

29.09.2016

ЕНВД: установили новый перечень бытовых услуг

Как известно, на ЕНВД переводятся отдельные виды предпринимательской деятельности, перечисленные в п.2 ст.346.26 НК РФ. В частности, местные власти могут ввести на своей территории «вмененку» в отношении бытовых услуг (пп.1 п.2 и п.3 ст.346.26 НК РФ). Но Налоговый кодекс не уточняет, какие именно виды услуг относятся к бытовым. Поэтому для данных целей используется специальный перечень.

Кстати, этот перечень также необходим регионам, которые вводят на своей территории нулевую налоговую ставку для впервые зарегистрированных ИП. Так называемые налоговые каникулы. Но заметьте! На ЕНВД они не распространяются, только на УСН и ПСН.

Как было в 2021 году. В прошлом году виды бытовых услуг определялись по Общероссийскому классификатору услуг населению ОК 002-93 (ОКУН).

Как стало в 2021 году. С этого года ОКУН ОК 002-93 больше не действует. Вместо него заработали новые классификаторы, утвержденные приказом Росстандарта от 31.01.2014 г. № 14-СТ:

- Общероссийский классификатор видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2);

- Общероссийский классификатор продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

Но в них бытовые услуги не вынесены в отдельный раздел.

Чтобы налогоплательщик точно знал, имеет ли он право применять ЕНВД по осуществляемому направлению бизнеса, Правительство РФ в Распоряжении от 24.11.2016 г. № 2496-р перечислило все коды видов деятельности по ОКВЭД2 и коды услуг по ОКПД2, которые относятся к бытовым.

ЕНВД: онлайн-кассы

Расскажем немного о грядущих изменениях для розничных продавцов на ЕНВД.

Как было в 2021 году. В июле 2021 года вступил в силу Федеральный Закон от 03.07.2016 г. № 290-ФЗ (далее – Закон № 290-ФЗ), обязывающий все компании и ИП, осуществляющие наличные денежные расчеты с населением, перейти на онлайн ККТ. Дата перехода установлена на 1 июля 2021 года. Если до указанной даты еще можно использовать «старые» кассы, то после нее необходимо применять только современную технику.

Для продавцов на «вмененке» Законом № 290-ФЗ предусмотрен иной порядок перехода.

Как будет в 2021 году. Плательщики ЕНВД, работающие сейчас без контрольно-кассовой техники на основании Федерального закона от 22.05.2003 г. № 54-ФЗ (далее – Закон № 54-ФЗ), должны будут перейти на онлайн ККТ на год позже – с 1 июля 2018 года (п.7 и п.9 ст.7 Закона № 290-ФЗ). Исключение предусмотрено для «вмененщиков», которые:

- занимаются видами деятельности, поименованными в п.2 ст.2 Закона № 54-ФЗ (к примеру, торговлей на розничных рынках, ярмарках, в выставочных комплексах);

- находятся в отдаленных или труднодоступных местах, перечень которых утвержден региональными властями (п.3 ст.2 Закона № 54-ФЗ);

- являются аптечными организациями, находящимися в фельдшерских пунктах в сельской местности (п.5 ст.2 Закона № 54-ФЗ).

Они и дальше могут не использовать кассовую технику.

Обратите внимание! С 31.03.2017 года все розничные продавцы на ЕНВД, торгующие пивом и другой алкогольной продукцией, должны работать только с применением ККТ, независимо от формы реализации: магазин или общепит (п.10 ст.16 Федерального закона от 03.07.2016 г. № 261-ФЗ).

Кстати, Минфин России еще в 2021 году подготовил список товаров, которые нельзя будет продавать без ККТ на ярмарках, выставках и розничных рынках. К ним относятся:

- ковры и ковровые изделия;

- электрическое оборудование;

- мебель;

- автотранспорт, прицепы и полуприцепы;

- и т. д.

Всего в списке значится 17 наименований. Однако на сегодняшний день его судьба окончательно не определена.

В текущем (2017) году законодатели предложили разрешить налогоплательщикам на ЕНВД работать без касс до 2021 года. Пока соответствующий Законопроект № 110014-7 находится на стадии рассмотрения в Государственной Думе. За судьбой этого документа мы также будем следить.

Тоже может быть полезно:

- Нужно ли сдавать нулевую СЗВ-М в 2021 году?

- ЕСН в 2021 году

- Как снять Z-отчет по кассе?

- Как уменьшить УСН на страховые взносы?

- Примеры расчета ЕНВД в 2021 году

- Уплата 1% с доходов более 300000 рублей

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Когда можно вести раздельный учет

Налоговый кодекс (глава 26.3) предусматривает ведение раздельного учета. Основаниями для этого могут выступать следующие причины:

- ведение деятельности в разных сферах, которые попадают под ЕНВД;

- ведение нескольких видов деятельности, когда один или некоторые из них облагаются налогом по другой системе;

- ведение деятельности в разных регионах;

- ведение деятельности в условиях, когда применяются разные корректирующие коэффициенты.

Порядок раздельного учета разрабатывается самим налогоплательщиком. Фиксируется он документом, заверенным подписью предпринимателя.

back to menu ↑