2-НДФЛ

В справке 2-НДФЛ отражают все выплаченные работнику суммы, удержанный НДФЛ и предоставленные вычеты. Такую справку по итогам года оформляют на каждого работника, который трудился по трудовому или гражданско-правовому договору.

В 2-НДФЛ включают только те выплаты, которые облагаются налогом на доходы физических лиц. В статье 2021 Налогового кодекса РФ перечислены выплаты, с которых НДФЛ не удерживают. Их в справку включать не надо. Это, в частности, государственные пособия (но не больничные), компенсации, алименты, некоторые виды матпомощи и т.д.

Расчет по страховым взносам за 3 квартал: куда сдавать

Другой зарплатной отчетностью, передаваемой в ИФНС, является единый расчет по страховым взносам (ЕРСВ). Ранее его принимал Пенсионный фонд, однако с 2021 года контроль над взносами на соцстрахование перешел к налоговикам. Регламентировать начисление и уплату взносов на пенсионное и медстрахование, а также страхование от временной нетрудоспособности и в связи с материнством стала глава 34 НК РФ.

Форма отчета утверждена приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Заполнить ее за 3 квартал и представить налоговикам следует до 30 октября 2021 года.

Полный состав отчета достаточно объемный — это титульный лист, лист «Сведения о физлице, не являющемся ИП», раздел 1, 10 приложений к разделу 1, раздел 2, приложение к разделу 2 и раздел 3. Однако многие приложения и разделы заполняются, только если есть необходимые данные для этого.

Расчет содержит в себе данные о начисленных взносах:

- на ОПС;

- ОМС;

- ВНиМ.

Не включается в данный расчет информация о взносах на страхование от несчастных случаев на производстве и профзаболеваний (НС и ПЗ). Почему? Расскажем об этом в следующем разделе.

Нужно ли сдавать нулевой РСВ при отсутствии у ИП работников разбираемся в этой теме форума.

Если НДФЛ удержать не удалось

Бывает, что физлицо получило от ИП или фирмы доход, но удержать с него налог не получилось. Такое чаще всего бывает, если доход в натуральной форме. К примеру, фирма преподнесла партнеру подарок дороже 4 тысяч рублей, и по закону должна удержать НДФЛ, но удерживать его не с чего, ведь партнер не получает в этой фирме никаких денежных выплат.

В такой ситуации фирма все равно должна оформить 2-НДФЛ и указать стоимость подарка. Только в справке вместо признака «1» указывают признак «2». И срок предоставления справки с признаком «2» другой – 1 марта, то есть на месяц раньше.

Как накажут за непредоставленный вовремя отчет в Росстат

ВАЖНО!

Отсутствие письменного уведомления о требовании предоставить отчет 57-Т не снимает наказания. Органы статистики настаивают на том, что работодатели обязаны самостоятельно проводить мониторинг утвержденных списков.

Кодексом административных правонарушений России предусмотрены штрафы за нарушение сроков предоставления статистической отчетности. Так, статья 13.19 предусматривает наказание в виде штрафа на юридическое лицо в размере от 20 000 до 70 000 рублей.

6-НДФЛ

Не самый простой отчет, особенно для новичков.

Это обобщающий расчет, один на всех работников, в котором собрана информация о начисленных и выплаченных доходах, рассчитанном и удержанном НДФЛ, предоставленных налоговых вычетах.

Так же, как в 2-НДФЛ, здесь не надо указывать доходы, которые совсем не облагаются подоходным налогом, а вот частично облагаемые суммы показывают, причем в полном размере.

Расчет состоит из двух разделов. В первый нарастающим итогом заносят обобщенные показатели с начала года, во второй – фактические показатели за отчетный период.

Заполнение 6-НДФЛ по-прежнему вызывает много вопросов, поэтому рекомендуем ознакомиться со статьей, где мы постарались подробно и понятно расписать, как заполнять 6-НДФЛ, и что при этом надо учитывать.

СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ ПО ЗАРАБОТНОЙ ПЛАТЕ [c.109]

Если мы будем анализировать данные статистической отчетности о затратах на оплату труда (форма 5-з Сведения о затратах на производство и реализацию продукции (работ, услуг) ), то в этой отчетности, равно как и бухгалтерской отчетности (форма №5, раздел 6 Затраты, произведенные организацией ) мы найдем данные о фактических затратах, списанных на реализованную продукцию (т.е. включенных в издержки обращения по торговым организациям. Как показывает опыт последних лет, по выплатам заработной платы накапливается задолженность, поэтому начисленный фонд заработной платы, как правило, превышает затраты на оплату труда, т.е. выплаченную заработную плату. Но если бы задолженность по заработной плате не нарастала, все равно различия между начисленной и отнесенной на себестоимость продукции или на издержки обращения (коммерческие расходы, по отчетности) неизбежны часть начисленных издержек производства в промышленности, включая начисленную заработную плату, задерживается в незавершенном производстве, а в торговле — часть начисленной заработной платы вместе с другими начисленными издержками обращения остается для отнесения на запасы, если они возрастают, и не списывается на реализацию. Возможен, конечно, и противоположный процесс, если уменьшается незавершенное производство или снижаются запасы в торговле начисления оплаты труда будут отставать от списания затрат этого вида на реализацию. [c.352]

Эти табели составляются в одном экземпляре и передаются в бухгалтерию. Они позволяют не только учитывать время, отработанное всеми категориями служащих, но и контролировать соблюдение рабочими и служащими установленного режима работы. На основании табелей рассчитывается заработная плата, составляется статистическая отчетность по труду. [c.248]

О табельный учет рабочего времени, учет основной и дополнительной заработной платы, расчет налогов по заработной плате, формирование выходных расчетно-платежных документов и форм статистической отчетности, формирование бухгалтерских проводок для учета зарплаты. [c.32]

Для анализа расчетов по оплате труда наиболее востребована статистическая отчетность Сведения о численности и заработной плате работников по видам деятельности (ф. № 1-Т). С 1 января 2001 г. всеми организациями составляется и предоставляется в соответствующие органы периодическая форма отчетности Сведения о численности, заработной плате и движении работников (ф. № П-4) и месячная отчетность Сведения о просроченной задолженности по заработной плате (ф. № 3-Ф). [c.208]

Перечень выплат, производимых в пользу физических лиц, определен Инструкцией о составе фонда заработной платы и выплат социального характера, утвержденной Постановлением Госкомстата РФ от 24.11.2000 № 116. Этот перечень используется для проведения федерального государственного статистического наблюдения по труду и применяется организациями при заполнении статистической отчетности по труду, которую необходимо в установленном порядке представлять в органы статистики. [c.191]

Источниками информации для анализа фонда заработной платы являются смета расходов, статистическая отчетность по труду, данные табельного учета и отдела кадров, лицевые счета (ф. № Т-54), расчетные (ф. № Т-51) или расчетно-платежные (ф. № Т-49) ведомости, расчеты средней заработной платы отдельных категорий работников и др. [c.274]

При составлении статистической отчетности по труду показываются начисленные за отчетный период денежные суммы независимо от источников их выплаты и статей смет в соответствии с платежными документами, по которым с работниками были произведены расчеты по заработной плате, премиям и т.д. независимо от срока их фактической выплаты. [c.276]

В разработочной таблице № 4 кроме показателей по заработной плате приводятся показатели в натуральном выражении в человеко-днях и человеко-часах. Эта таблица открывается на каждый месяц, и записи в ней производятся из расчетных ведомостей по начислению заработной платы за отчетный месяц. Начисленная работникам несписочного состава заработная плата выделяется в таблице отдельной строкой. Показатели разработочной таблицы № 4 используются для составления статистической отчетности строительной организации по труду и заработной плате. [c.73]

Табель учета использования рабочего времени и расчета заработной платы (форма № Т-12, Приложение 10) и табель учета использования рабочего времени (форма № Т-13, Приложение 11) применяются для учета использования рабочего времени всех категорий служащих, для контроля за соблюдением рабочими и служащими установленного режима рабочего времени, а также для составления статистической отчетности по труду. [c.38]

Во второй половине 50-х годов были приняты крупные меры по централизации сбора и обработки статистической отчетности по промышленности, строительству и некоторым другим отраслям в системе ЦСУ СССР. Отчетность промышленных предприятий и отчетность по капитальному строительству были централизованы в ЦСУ с 1957 г., отчетность по новой технике и сельскому хозяйству — с 1958 г. Была централизована также отчетность по труду и заработной плате, жилищно-коммунальному хозяйству и некоторым другим отраслям. При централизованной обработке данных предприятия и организации представляют отчетные данные местным статистическим органам. Данные проверяются и затем обрабатываются на вычислительных центрах. Обобщенные статистические данные и подготовленные аналитические записки и доклады представляются правительству, соответствующим министерствам и ведомствам, местным партийным и советским органам. [c.12]

Необходимая для анализа. информация содержится в статистической отчетности по труду (ф. № 9 годового отчета, ф. № 2-т и № 4-т периодической отчетности), а также в соответствующей бухгалтерской отчетности, расчетах к техпромфинплану, справках о начисленной и причитающейся заработной плате, поступающих в учреждения Госбанка от предприятия в связи с необходимостью получения средств для выплаты заработной платы, и в других документах. [c.126]

Необходимая информация для этого содержится в статистической отчетности по труду (ф. № 2-т), а также в соответствующей бухгалтерской отчетности, расчетах к техпромфинплану, справках о начисленной и причитающейся заработной плате и других документах. [c.183]

Необходимая информация для этого анализа содержится в статистической отчетности по труду (ф. № 9 годового отчета и № 2-т периодической отчетности), а также в соответствующей бухгалтерской отчетности, расчетах к техпромфинплану, справках о начисленной и причитающейся заработной плате, составленных для учреждений Госбанка, и других документах. [c.132]

Такое построение кода категорий персонала соответствует не только организации аналитического учета заработной платы, но и формам статистической отчетности по труду и заработной плате (формы № 2-т и № 4-т), а также планированию труда и фондов заработной платы. [c.45]

Анализ распределения прибыли осуществляется на основе информации, полученной в планово-экономическом и финансовом отделах, бухгалтерии, отделе труда и заработной платы. Используется бухгалтерская отчетность Баланс по основной деятельности производственного объединения (предприятия ) ф. № 1, Приложение к балансу ф. № 2, Реализация продукции ф. № 12, Отчет о прибыли (доходе) и убытке ( потерях) ф. № 20, статистическая отчетность по труду, продукции, себестоимости, внедрению новой техники и т. п., а также Баланс доходов и расходов (финансовый план), Приложение к бухгалтерским отчетам по расчетам платежей из прибыли в бюджет, сведения о нормативах отчислений в бюджет, вышестоящей организации, в фонды экономического стимулирования, о нормативах платежей за фонды. При анализе распределения прибыли важно проверить правильность исключения из плановой и фактической суммы прибыли, распределяемой по нормативам, той ее части, которая используется в особом порядке. В случае выявления нарушений в использовании фактически полученной прибыли необходимо определить мероприятия по исправлению баланса доходов [c.15]

При составлении статистической отчетности по труду показываются начисленные за отчетный период (с учетом налогов и других удержаний в соответствии с законодательством) денежные суммы независимо от источников их выплаты и статей смет в соответствии с платежными документами, по которым с работниками были произведены расчеты по заработной плате, премиям и т. д., независимо от срока их фактической выплаты. [c.466]

Табели ведутся для учета использования рабочего времени всех категорий служащих, для контроля за соблюдением рабочими и служащими установленного режима рабочего времени, для получения данных об отработанном времени, расчета заработной платы, а также для составления статистической отчетности по труду. [c.113]

Кроме того, специально составляется, а затем используется ряд табуляграмм для заполнения установленной статистической отчетности по учету кадров, труду и заработной плате. [c.231]

Сводная табуляграмма начисленной заработной платы по видам оплат нарастающим итогом с начала года по предприятию в целом составляется один раз в месяц на основании того же массива, что и предыдущая табуляграмма. Она служит основанием для заполнения некоторых разделов статистической отчетности по труду и заработной плате, составляемой по тип. ф. № 2-т, 4-т и 9. Кроме того, табуляграмма предназначена для анализа использования фонда заработной платы, также (вместе с другими табуляграммами) для заполнения справки Госбанку на получение денег для выплаты заработной платы. [c.232]

Применяются для учета использования рабочего времени работников организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета заработной платы, а также для составления статистической отчетности по труду. В случае раздельного учета использования- рабочего времени и расчетов с персоналом по оплате труда допускается использование раздела 1 Учет использования рабочего времени табеля по форме № Т-12 в качестве самостоятельного документа. [c.223]

Табель учета использования рабочего времени и расчета заработной платы (форма № Т-12), табель учета использования рабочего времени (форма № Т-13) применяются для учета использования рабочего времени работников организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета заработной платы, а также для составления статистической отчетности по труду. В случае раздельного учета использования рабочего времени и расчетов с персоналом по оплате труда допускается использование раздела 1 Учет использования рабочего времени табеля по форме № Т-12 в качестве самостоятельного документа (приложение 29). [c.181]

Шаг 4. В бухгалтерском учете и при составлении статистической отчетности по труду в июне в составе фонда заработной платы показывается сумма 3243,94 руб. (при этом в расчетно-платежной ведомости показывается полная сумма, начисленная в июне (4550,84 руб.), и начисленные на нее страховые взносы во внебюджетные фонды перечисляются полностью). [c.192]

СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ ПО ТРУДУ, ЗАРАБОТНОЙ ПЛАТЕ И ЧИСЛЕННОСТИ РАБОТНИКОВ [c.479]

Учет использования рабочего времени ведется в табелях учета использования рабочего времени, в годовых табельных карточках и т. п. Табели открываются или по организации в целом (небольшие предприятия), или по ее структурным подразделениям и категориям работающих. Они необходимы не только для учета использования рабочего времени всех категорий работающих, но и для контроля за соблюдением персоналом установленного режима рабочего времени, расчетов с ним по заработной плате и получения данных об отработанном времени, а также составления статистической отчетности по труду. [c.164]

Согласно форме № 3-е статистической отчетности ЦСУ СССР, все виды затрат на бурение и крепление скважин сгруппированы в шесть укрупненных элементов 1) материалы (в том числе трубы обсадные) 2) заработная плата основная 3) расходы по эксплуатации бурового оборудования и бурильного инструмента (в том числе амортизация бурового оборудования) 4) транспортные расходы 5) энергетические затраты и 6) прочие услуги вспомогательных производств со стороны и другие расходы. [c.105]

В бухгалтерском учете, как известно, вся заработная плата отражается на кредите счета 70 Расчеты с персоналом по оплате труда , а в статистической отчетности — в форме отчетности П-4 Сведения о численности, заработной плате и движении работников . И в том, и в другом случае отражается начисленная заработная плата. Этот момент методологически очень важен. Всегда следует различать начисления и выплаты . В термине расходы это различие погашено. И выплаты, и начисления — это расходы. [c.65]

На основе первичной документации производится анализ хозяйственной деятельности организации, определяется себестоимость работ, учитывается и контролируется расход материалов, заработной платы и трудовые затраты, а также составляются отчеты по различным разделам производственно-хозяйственной и финансовой деятельности для вышестоящих организаций, органов статистического учета и финансирующих банков. Поэтому на качество первичной отчетной документации и на своевременность ее представления необходимо обращать особое внимание. [c.393]

Подсчет резервов роста производительности труда следует вести по табл. 2.14. Пример, приведенный в таблице, показывает прежде всего, какова величина резервов роста производительности труда, которые могут быть выявлены с помощью расчетов на основе статистической отчетности. Данные табл. 2.14 свидетельствуют, что наиболее крупным резервом является ликвидация производственного брака, реализация которого обеспечит относительную экономию численности в 15 человек и прирост производительности на 2,2%. Реализация же всех выявленных резервов позволила бы предприятию обеспечить сокращение численности на 21 человека и прирост производительности труда на 3,1%. Прирост производительности труда на эту величину позволит сэкономить 41,8 тыс. руб. фонда заработной платы. Другим резервом экономии фонда заработной платы является ликвидация непроизводительных выплат, т. е. доплат за сверхурочные работы в сумме 6,8 тыс. руб. и доплат рабочим-сдельщикам за отклонение от нормальных условий труда в сумме 1,1 тыс. руб. [c.73]

АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА ПО ФОНДУ ЗАРАБОТНОЙ ПЛАТЫ — одно из направлений анализа плана по труду, осуществляемое для проверки обоснованности планирования заработной платы, контроля и оперативного управления организацией заработной платы. В процессе А.в.п. по ф.з.п. устанавливается соответствие объема заработной платы ее запланированному фонду по подразделениям организации, категориям промышлен-но-производственного персонала и по непромышленной группе, выявляются причины отклонений, вскрываются ре.зервы ее экономии. Анализ использования фондов заработной платы проводится с учетом количественных и качественных показателей экон. деятельности организации, ситуации, складывающейся с размерами заработной платы на рынке труда в регионе, с соотношениями темпов роста производительности труда и заработной платы на предприятиях-конкурентах. Источниками данных для анализа расходования заработной платы могут служить бухгалтерская отчетность по предприятию, статистическая отчетность по отрасли, региону, предприятиям-конкурентам. [c.10]

Статистический учет широко используется для оценки выполнения плана. Он позволяет обобщить данные об объеме и темпах рос а промышленного производства, выполнении реализации про-дукдии с учетом договорных обязательств по поставкам изделий, динамики производительности труда и заработной платы и т. д. По данным статистического учета составляется статистическая отчетность по определенным формам и представляется органам Центрального статистического управления СССР (ЦСУ СССР), где служит основой для получения сводных данных в отраслевом, территориальном и народнохозяйственном разрезах. [c.172]

ОТДЕЛ ОРГАНИЗАЦИИ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ — функциональное подразделение организации, выполняющее нормирование и организацию труда, тарификацию трудовых процессов, разработку систем оплаты труда, организацию и планирование труда и заработной платы с учетом условий и режимов труда и отдыха, управление всеми видами трудовой мотивации — высокий уровень заработной платы, благоприятные условия для карьеры, предоставление необходимой самостоятельности в работе, создание условий для реализации идей того или иного работника, заинтересованность в своей работе, обеспечение необходимой самостоятельности для руководящего состава и специалистов, создание в необходимых случаях более гибкого рабочего графика, обеспечение обстановки, в которой признаются заслуги работника, создание здорового психологического климата на работе, обеспечение уверенности работника в том, что он не потеряет свое рабочее место, хорошее материальное обеспечение старости, благоприятный стиль управления, обеспечение удовлетворенности своим трудом, создание возможностей для самореализации работника как личности, обеспечение присутствия элемента состязательности в труде разработку и совершенствование системы оценки труда персонала формирование колдоговора и организации контроля за ходом его выполнения контроль за соблюдением КЗоТ РФ в области нормирования и оплаты труда, правил внутреннего распорядка организация работы по аттестации рабочих мест разработку графиков работы организации (одно-, двух- и трехсменный режим) и согласование графиков работы структурных подразделений анализ технико-экон. показателей структурных подразделений по труду составление статистической отчетности по трудовым показателям. [c.443]

Отчетность промышленного предприятия подразделяется на нпутримесячную, месячную, квартальную и годовую. Внутри-месячная — ограничивается, как правило, сведениями по особо важным для народного хозяйства вопросам, например о производстве главнейших продуктов в количественном измерении. Месячная—содержит статистические сведения о выпуске продукции в стоимостном и натуральном выражении, движении численности, использовании фонда заработной платы, себестоимости продукции и бухгалтерскую отчетность (бухгалтерский баланс, расшифровка отдельных его статей, данные о выполнении плана реализации продукции и др.). К в а р тальма я кроме перечисленных сведений содержит данные о фактическом размере прибыли, поощрительных фондов н др. Наиболее полным для оценки хозяйственной деятельности предприятия является годовой отчет предприятия. [c.32]

Плановый отдел подготовляет перспективные и годовые планы работ управления, разрабатывает оперативные месячные планы и проводит всю работу по низовому планированию на участках, составляет стройфинплан управления с привлечением других отделов, контролирует его выполнение, руководит (совместно с ОТиЗ и бухгалтерией) внедрением хозяйственного расчета на участках и в бригадах, контролирует расходование фонда заработной платы, разрабатывает сметы административно-хозяйственных расходов, ведет оперативный учет и анализ выполнения планов по участкам и управлению в целом, составляет статистическую отчетность и совместно с бухгалтерией и другими отделами отчеты о деятельности управления. Кроме того, плановый отдел при отсутствии в управлении отдела ОТиЗ производит расчеты по существующим системам премирования, разрабатывает штатные расписания. [c.50]

Срок сдачи

6-НДФЛ сдают 4 раза в год.

По итогам первого квартала, полугодия и девяти месяцев – в течение месяца после окончания отчетного периода.

По итогам года – до 1 апреля.

6-НДФЛ так же, как и 2-НДФЛ, можно сдавать в бумажном виде только если сведения подаются на 24 и менее человек. Если больше, то форму примут только в электронном виде.

Нужно ли формировать отчетность по заработной плате, если никаких выплат в отчетном периоде не было? Нет не нужно. Нулевые зарплатные отчеты не предусмотрены. Но если у вас есть сотрудники, и раньше зарплатную отчетность вы сдавали, для спокойствия не помешает связаться с налоговой инспекцией и направить туда пояснение, почему в этот раз вы ничего не сдаете (например, потому что все сотрудники находятся в административных отпусках).

Заполнение 6-НДФЛ быстро и без ошибок в онлайн-сервисе «Моё дело»

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Получить бесплатный доступ

Отчитываемся в фонды

Несмотря на реформу 2021 года в страховом обеспечении, зарплатная отчетность в 2021 году во внебюджетные фонды отменена лишь частично. В Соцстрах придется подать информацию об исчисленных взносах на травматизм. А перед Пенсионным фондом придется отчитаться о стаже застрахованных лиц.

Расчет 4-ФСС

Бланк закреплен приказом ФСС от 26.09.2016 № 381.

Обратите внимание, что срок предоставления расчета в Соцстрах напрямую зависит от способа подачи данных.

Отчитываетесь в электронной форме:

- за 2021 г. — 27.01.2020;

- 1 квартал 2021 г. — 27.04.2020;

- полугодие 2021 г. — 27.07.2020;

- 9 месяцев 2021 г. — 26.10.2020;

- 2020 г. — 25.01.2021.

Сдаете 4-ФСС на бумаге:

- за 2021 г. — 20.01.2020;

- 1 квартал 2021 г. — 20.04.2020;

- полугодие 2021 г. — 20.07.2020;

- 9 месяцев 2021 г. — 20.10.2020;

- 2020 г. — 20.01.2021.

Способ предоставления определяется по среднесписочной численности:

- до 25 человек — разрешено на бумаге или электронно;

- 25 и более работников — только в электронном формате.

Инструкция по заполнению: >Образец заполнения формы 4-ФСС в 2020 году.

Штрафы: 5% от суммы страхового обеспечения к уплате за каждый полный или неполный месяц просрочки. Не более 30%, но и не менее 1000 рублей. Должностным лицам — штраф по ст. 15.33 КоАП РФ — от 300 до 500 рублей.

СЗВ-М

Бланк ежемесячного формуляра закреплен постановлением правления ПФР от 01.02.2016 № 83п.

Отчитывайтесь до 15 числа месяца, следующего за отчетным:

- за декабрь 2021 г. — 15.01.2020;

- январь 2021 г. — 17.02.2020;

- февраль 2021 г. — 16.03.2020;

- март 2021 г. — 15.04.2020;

- апрель 2021 г. — 15.05.2020;

- май 2021 г. — 15.06.2020;

- июнь 2021 г. — 15.07.2020;

- июль 2021 г. — 17.08.2020;

- август 2021 г. — 15.09.2020;

- сентябрь 2021 г. — 15.10.2020;

- октябрь 2021 г. — 16.11.2020;

- ноябрь 2021 г. — 15.12.2020;

- декабрь 2021 г. — 15.01.2021.

Допускается подать отчетность раньше установленного срока, но только при наличии проверенных сведений.

Если в отчетную форму включена информация о 25 работниках и более, то отчитывайтесь только электронно. Другие страхователи вправе отчитаться на бумаге.

Инструкция по заполнению: >Отчетность СЗВ-М: пошаговая инструкция по заполнению.

Новый СЗВ-ТД

Отчет по форме СЗВ-ТД — это новые электронные книжки, переход на которые начинается с 2021 года. Отчитываются не все страхователи, а только те, в штате которых произошли кадровые изменения. К основаниям для заполнения и сдачи СЗВ-ТД относятся:

- заключение нового трудового договора;

- расторжение трудового контракта, соглашения с работником;

- присвоение квалификации, перевод на другую работу, иное изменение по кадрам, требующее отражения в трудовой книжке;

- подача сотрудником заявления о выборе способа ведения трудовой книжки в 2021 и последующих годах.

Правила составления нового пенсионного отчета — в статье >«Как заполнить новый ежемесячный отчет СЗВ-ТД». Сдают отчетность в ПФР ежемесячно. Сроки совпадают с СЗВ-М. Подайте сведения для формирования электронных трудовых книжек до 15 числа месяца, следующего за отчетным.

СЗВ-СТАЖ

Закреплен постановлением правления ПФР от 11.01.2017 № 3п.

Отчет сдается ежегодно, до 1 марта года, следующего за отчетным:

- за 2021 г. — 02.03.2020;

- 2020 г. — 01.03.2021.

Инструкция по заполнению: >Заполняем и сдаем форму СЗВ-СТАЖ в ПФР.

Ответственность за несдачу СЗВ-М. СЗВ-ТД и СЗВ-СТАЖ — по 500 рублей за каждого работника. Штраф должностным лицам аналогичен — от 300 до 500 рублей ( ст. 15.33 КоАП РФ).

Если дата сдачи выпадает на праздники или выходные, то отчетность бухгалтера по заработной плате 2021 подают в первый рабочий день.

Что изменилось в форме 3-Ф

Новая форма 3-Ф, образец заполнения которой представлен ниже, претерпела незначительные технические изменения. В ней были обновлены периоды, за которые нужно предоставлять сведения. В частности, в строках № 9, 10 и 11 был изменен отчетный год:

- в строке № 9 2018-й год был заменен на 2019-й;

- в строке № 10 2017-й год был заменен на 2018-й;

- в строке № 11 2018-й год заменили на 2019-й.

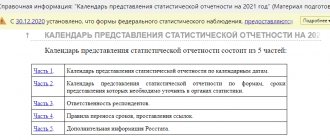

Обновленная форма вводится в действие с 2021 года. Юрлица должны отчитываться по ней, начиная с отчета по состоянию на 1 февраля 2020 года. Перечень отчетных форм, направляемых в Росстат, вы найдете в нашей статье.

Кто сдает отчет 57-Т в 2021 году

Отчитываться о заработной плате по новой форме обяжут не всех, а только тех работодателей, которые попали в специальную выборку органов статистики. Официальный перечень подотчетных организаций размещен на сайте Росстата.

Определяют, кто сдает форму 57-Т за 2021 год, представители Росстата. Уже опубликован перечень организаций, которые освобождены от предоставления нового отчета. Из федерального статистического наблюдения полностью исключены:

- государственный сектор управления;

- оборонный сектор государства (армия, полиция, госбезопасность);

- страховые компании и финансово-кредитные организации;

- общественные образования и субъекты малого предпринимательства.

Некоторые учреждения получили письменное уведомление о необходимости сдать отчетный документ. Дожидаться официального запроса не нужно, проверьте, попала ли ваша организация в списки, на сайте органов статистики. Письмо может затеряться или прийти с опозданием, а за несданные сведения учреждению грозит внушительный штраф (до 70 000 рублей). Отчитываться следует раз в два года, не позднее 29.11.2019.

ВАЖНО!

Представители Росстата сообщают, что опубликованный перечень работодателей не является окончательным и пополняется. Чиновники рекомендуют периодически контролировать изменения перечней выборки.

Похожие документы

- Образец. Сведения о численности и оплате труда работников. Форма № 1-т (коммунальное хозяйство)

- Образец. Сличительная ведомость результатов инвентаризации основных средств. Форма № инв-18 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Форма № инв-19 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Соглашение о погашении взаимной задолженности

- Образец. Соглашение о погашении взаимной задолженности

- Образец. Сопроводительное письмо к бухгалтерскому отчету

- Образец. Сопроводительный реестр документов. Форма № 16

- Образец. Справка № 1. Слагаемые фактической себестоимости поступивших материальных ценностей

- Образец. Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Справка о движении фактически созданного резерва на возможные потери по ссудам

- Образец. Справка о произведенных проверках соблюдения порядка ведения кассовых операций и условий работы с денежной наличностью и выполнении п. 9 Указа Президента России от 23 мая 1994 г. № 1006

- Образец. Справка о среднемесячном заработке для начисления пенсии

- Образец. Справка о сумме заработка, учитываемого при исчислении пенсии

- Образец. Справка об остатках обязательных резервов (приказ ЦБ РФ от 30.03.96 № 02-77)

- Образец. Управленческий баланс предприятия

- Образец. Условный пример расчета суммы средств,подлежащих доперечислению кредитной организацией в обязательные резервы при использовании права внутримесячного снижения нормативов обязательных резервов (приказ ЦБ РФ от 30.03.96 № 02-77)

- Образец. Условный пример расчета суммы штрафа за недовзнос в обязательные резервы (приказ ЦБ РФ от 30.03.96 № 02-77)

- Образец. Учет сумм телеграфных расходов, которые будут удержаны из суммы платежа

- Отчет о движении денежных средств страховой медицинской организации по обязательному медицинскому страхованию. Форма № 4а-страховщик (приказ Росстрахнадзора от 16.04.96 № 02-02-12)

- Отчет о движении денежных средств страховой организации. Форма № 4-страховщик (приказ Росстрахнадзора от 16.04.96 № 02-02-12)

Когда сдавать

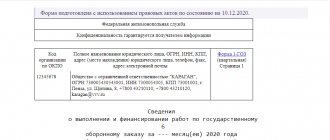

Государственные органы статистики дополнили перечень обязательной отчетности новой № 57-Т «Сведения о заработной плате работников по профессиям и должностям». Унифицированный бланк утвержден отдельным Приказом Росстата от 15.07.2019 № 404, код по ОКУД — 0606007.

ВАЖНО!

Сдают новую форму 57-Т в статистику за 2021 год до 30 ноября. Отчитываются один раз в два года. Если организация уже сделала это в 2021 году, в 2021 подавать отчетность не нужно!

Бланк отчета: