Отвечает преподаватель Учебного .

«Чистый» ГПХ — это лица, с которыми заключены только договоры гражданско-правового характера (ГПХ) на выполнение работ или оказание услуг.

Проанализируем, как такие сотрудники попадают в «Расчет по страховым взносам» в разделе 3.

Признак застрахованного лица в системе обязательного социального страхования (ОСС) для таких сотрудников автоматически проставляется цифрой 2.

В строках 160 и 170 устанавливается признак 1. В строке 180 по сотрудникам, с которыми заключены только ГПХ, указывается признак 2.

В связи с этим такие сотрудники не попадают во вторую графу строки 010 приложения № 2.

Однако их указывают в строках 010, 020, 030 приложения № 1, подраздел 1.1.

Отметим, что согласно контрольным соотношениям (письмо ФНС России от 29.12.2017 № ГД-4-11/[email protected]), показатели второй графы строки 010 приложения № 2 должны быть равны количеству лиц, в отношении которых по строке 180 раздела 3 указан признак 1.

Застрахованные в сфере ОСС лица перечислены в 255-ФЗ. В частности, к ним относятся:

- лица, работающие по трудовому договору, в том числе руководители, которые являются единственными учредителями;

- гражданские и муниципальные служащие.

Согласно п. 1 ст. 420 НК РФ, объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физлиц, застрахованных по конкретному виду страхования. Сотрудники по ГПХ не являются застрахованными в сфере ОСС на случай нетрудоспособности и в связи с материнством. Соответственно, к объекту обложения взносами на ОСС не относятся:

- вознаграждения по ГПХ;

- возмещение понесенных физлицами затрат.

Эти суммы вообще не отражаются в приложении № 2 (ни по строке 020, ни по — 030). Это отметили специалисты ФНС России в письме от 28.12.2018 № БС-4-11/[email protected]

Для эффективной работы в программе «1С:Зарплата и управление персоналом 8» редакции 3.1 рекомендуем пройти курсы 1С по направлению «Зарплата и кадры».

Учебный проводит занятия как для начинающих, так и опытных пользователей 1С.

Расчет по страховым взносам (РСВ) — это ежеквартальная форма отчетности, которую страхователи сдают в ФНС. Из этой статьи вы узнаете, кто сдает РСВ и когда нужно сдать расчет, а также найдете бланк, образец и инструкцию к заполнению.

РСВ — что это за форма. Кто и когда должен сдавать отчет

РСВ — это ежеквартальный отчет по страховым взносам всех видов: на пенсионное, социальное и медицинское страхование.

Отчет сдают все организации и предприниматели, которые являются страхователями, даже если нерегулярно уплачивают взносы за своих сотрудников. Тип договора при этом не важен: за сотрудников на договоре подряда отчитываются так же, как и за работников по трудовому договору.

Организации, обособленные подразделения и филиалы отчитываются в налоговую по месту ведения деятельности или учета.

Обратите внимание, с 1 января 2021 года действуют поправки в Налоговый кодекс, внесенные Федеральным законом от 29.09.2019 № 325-ФЗ. Согласно новой редакции пункта 7 статьи 431 НК, обособленные подразделения представляют расчет по месту нахождения обособленных подразделений организации, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц.

ИП и самозанятые граждане — представляют расчет в налоговую инспекцию по адресу прописки.

Важно также знать, что с 1 января 2021 года представлять расчет в электронном виде обязаны страхователи с численностью свыше 10 человек (поправки в ст. 431 НК РФ внесены Федеральным законом от 29.09.2019 № 325-ФЗ).

Даже если в отчетном периоде вы не делали отчислений за сотрудников, все равно сдайте расчет в налоговую. Это нужно, чтобы вас не посчитали опоздавшим и не начислили штраф. Для этого заполните обязательные разделы расчета и сдайте в налоговую нулевую форму.

Сроки сдачи установлены НК РФ — 30-е число месяца, следующего за отчетным периодом. В 2021 году РСВ нужно сдать в сроки:

| Отчетный период | Крайний день сдачи (2020 год) |

| 2019 год | 30 января |

| I квартал 2020 | 30 апреля |

| 6 месяцев 2020 | 30 июля |

| 9 месяцев 2020 | 30 октября |

На РСВ действуют общие правила переноса. Поэтому, если последний день сдачи приходится на выходной или праздник, то срок отодвигается на следующий рабочий день. В 2021 году таких смещений не будет.

Подготовьте и отправьте расчет по страховым взносам через Контур.Экстерн.

Если страхователь сдаст отчет позже назначенного срока — его оштрафуют. Штраф равен 5 % от взносов, отраженных в отчете. Его начисляют за каждый полный и неполный месяц просрочки. При этом вы не сможете заплатить штраф меньше 1 000 рублей, но и больше чем на 30 % от взносов вас не накажут.

Еще одна неприятность, которая ждет опоздавших, — блокировка расчетного счета. Налоговая вправе заблокировать его за опоздание больше, чем на 10 рабочих дней.

alishavalenko.ru

Терентьев Богдан

- 0 Коментарьев

- 02.08.2021 /

Образец оформления РСВ смотрите в материале «ЕРСВ — расчет по страховым взносам за 2021 год в 2021 году».

. то есть на таких сотрудников подаются только персональные данные.

Попадают ли в раздел 3 РСВ уволенные и чем они выделяются? В силу действия единого правила показа в течение расчетного периода данных, сформированных нарастающими суммами, в РСВ попадают и уволенные сотрудники. Как отражать уволившегося сотрудника в расчете по страховым взносам Если же плательщик взносов этого не сделал, он должен представить уточненный расчет по взносам за отчетный (расчетный) период, в котором производились выплаты.

Именно об этом и сказано в Письме ФНС от 04.10.2021 № ГД-4-11/ Если же после увольнения работнику выплаты до конца года не начислялись, то за последующие отчетные периоды раздел 3 на него заполнять не нужно. Данные об уволившихся попадут (письма Минфина России от 20.10.2021 № 03-15-05/68646, от 21.09.2021 № 03-15-06/61030, ФНС России от 04.10.2021 № ГД-4-11/, от 17.03.2021 № БС-4-11/4859):

Рекомендуем прочесть: Пересдача на права теория

Расчет по страховым взносам: форма в 2020 г.

Начиная с отчетности за первый квартал 2021 года, страхователи должны использовать новый бланк расчета по страховым взносам. Его форма, порядок заполнения и электронный формат утверждены приказом ФНС от 18.09.19 № ММВ-7-11/[email protected]

Что изменилось в новом бланке.

- Добавлен код «Тип плательщика». Он имеет значение «1», если за последние три месяца отчетного (расчетного) периода были выплаты и иные вознаграждения в пользу физлиц, и значение «2», если таких выплат не было. Если в поле «Тип плательщика» указан код «2», то в расчет (нулевой) включаются:

- Титульный лист.

- Раздел 1 без приложений с нулевыми значениями в строках 031-033, 051-053, 071-073, 091-093.

- Раздел 3 (подраздел 3.1).

- Изменен справочник кодов тарифа плательщика. Теперь все плательщики, применяющие основной тариф, независимо от налогового режима, будут указывать код «01».

- Показатели за последние три месяца не суммируются.

- Корректировать персональные данные нужно по-новому.

- Введен новый код для организаций, которые в течение года лишили филиал или другое обособленное подразделение полномочий по начислению выплат физлицам, либо совсем его закрыли.

У каждой декларации по налогам и отчета по взносам есть свой код — КНД. Форма РСВ по КНД — 1151111.

Форма расчета состоит из 24 листов. Она включает титульный лист, три раздела и приложения к ним. Всем страхователям обязательно заполнить:

- Титульный лист.

- Первый раздел со сводными данными по взносам.

- Третий раздел с указанием индивидуальных сведений (подраздел 3.1).

Образец заполнения расчета по страховым взносам (включает только обязательные разделы) — скачать.

Все остальные листы расчета заполняйте, только если выполнили соответствующие действия или относитесь к категории, которая должна его заполнить. Так, для плательщиков, которые производили выплаты в последние три месяца отчетного периода, следует заполнить:

- Приложение 1 к разделу 1, подразделы 1.1 и 1.2 с расчетом сумм всех взносов.

- Приложение 2 к разделу 1 с расчетом взносов на случай временной нетрудоспособности и в связи с материнством.

- Раздел 3.

Чтобы заполнить расчет по взносам, достаточно воспользоваться порядком заполнения.

| Раздел РСВ | Кто должен заполнить |

| Раздел 1, приложение 1, подразд. 1.3 | Те, кто уплачивал взносы по доп.тарифам |

| Приложение 1.1 | Те, кто платил зарплату летчикам или работникам в угольной промышленности |

| Раздел 1, приложение 3 | Те, кто выдавал сотрудникам пособия |

| Раздел 1, приложение 4 | Те, кто выплачивал пособия пострадавшим на Чернобыльской АЭС за счет федерального бюджета |

| Раздел 1, приложение 5 | IT-компании, с пониженными тарифами |

| Раздел 1, приложение 6 | НКО на УСН |

| Раздел 1, приложение 7 | Те, кто занимается анимацией |

| Раздел 1, приложение 8 | Те, кто выплачивал доход иностранцам, временно пребывающим в стране |

| Раздел 1, приложение 9 | Те, кто выплачивал доходы студотрядам и отдельным студентам |

| Раздел 2, приложение 1 | Главы КФХ |

Кто является застрахованными лицами в Пенсионном фонде?

Законодательством РФ также предусмотрены иные права

застрахованных лиц:

- беспрепятственное получение информации о состоянии своего , размере уплачиваемых взносах, количестве пенсионных баллов и других сведений у своего работодателя (страхователя) или в Пенсионном фонде (в том числе дистанционно через «Личный кабинет» на официальном сайте ПФР);

- бесплатная замена страхового свидетельства СНИЛС прежнего, ошибки в бумажном документе или ;

- защита своих прав в судебном порядке;

- в государственном или негосударственном пенсионном фонде;

- распоряжение своими пенсионными накоплениями (смена пенсионного фонда, управляющей компании и т.д.);

- своевременное получение пенсионных накоплений (бессрочной выплаты накопительной пенсии, единовременной или срочной пенсионной выплаты).

Персонифицированный учет пенсионных прав

Для организации и учета сведений о застрахованных лицах в системе ОПС государством была создана . Учетом информации занимается Пенсионный фонд России.

В данной системе содержится вся основная информация

о каждом гражданине:

- личные данные (ФИО, пол, дата и место рождения, гражданство и т.д.);

- сведения о заработной плате, периодах трудовой деятельности;

- сведения о страховых взносах;

- количество пенсионных баллов и т.д.

Главной целью создания персонифицированного учета является учет данных о стаже и заработке граждан, а также осуществление контроля за регулярной уплатой страховых взносов. Это дает возможность при установлении как страховых, так и накопительных пенсионных выплат гражданам свести к минимуму ошибки и неточности.

Индивидуальный лицевой счет в ПФР

При регистрации в системе ОПС Пенсионный фонд России открывает гражданину индивидуальный лицевой счет

(ИЛС) и присваивает страховой номер — . Постоянный страховой номер содержит контрольные разряды, позволяющие выявлять ошибки в процессе учета.

В соответствии со статьей 6 Федерального закона № 27-ФЗ от 1 апреля 1996 года сам индивидуальный лицевой счет делится на три части

. Каждая часть содержит определенную информацию о каждом застрахованном в системе ОПС лице:

- общая часть (ФИО, адрес места жительства, пол, гражданство, сведения о доходе, периоды трудовой деятельности и т.д.);

- специальная (данные о пенсионных правах на накопительную пенсию);

- профессиональная (сведения о страховых взносах, уплаченных за гражданина, имеющего право на досрочное назначение пенсии; инвестиционный доход; профессиональный стаж, суммы выплат).

СНИЛС присваивается застрахованному лицу один раз

и не подлежит замене. Данные о гражданине постоянно уточняются и дополняются в течение всей его жизни. После смерти застрахованного лица информация о нем также хранится в органах Пенсионного фонда определенное время.

Так как информация о гражданине, содержащаяся на индивидуальном лицевом счете, является строго конфиденциальной

, то получить ее может только он сам.

Состояние ИЛС можно посмотреть через специальную выписку, получить которую можно в территориальном органе ПФР (в том числе дистанционно через «Личный кабинет») или на официальном сайте Единых государственных услуг (Госуслуги). Данная выписка состоит из 7 блоков, в которых представлена информация о застрахованном лице.

Обязанности застрахованных лиц в системе ОПС

Помимо прав в системе обязательного пенсионного страхования у застрахованных лиц есть и обязанности

.

- Главной обязанностью является своевременное предоставление достоверных данных

, подлинных документов страхователю или непосредственно страховщику. - В случае изменения сведений в документах (смена фамилии после замужества, смена имени и т.д.) гражданин обязан сообщить об этом в Пенсионный фонд России или работодателю, так как любое изменение персональных данных может повлиять на выплату пенсионного обеспечения при его установлении.

- При этом застрахованное лицо также обязано соблюдать все условия, которые установлены для назначения и выплаты пенсии.

Ответственность работника перед работодателем и Пенсионным фондом

Как субъект правоотношений в системе ОПС застрахованные лица несут определенную ответственность, как перед страхователем, так и перед страховщиком. Также каждый наемный работник несет ответственность перед своим работодателем и Пенсионным фондом России за невыполнение своих обязанностей

.

При невыполнении гражданами своих обязанностей (например, представление недостоверных данных о себе) из бюджета ПФР могут быть выплачены излишние суммы денежных средств. В этом случае ответственность застрахованных лиц заключается в возмещении страховщику причиненного ущерба

в денежном выражении в соответствии с законодательством РФ.

Речь идет о едином расчете по страховым взносам работников, а также других граждан, которым работодателем выплачивались всевозможные виды вознаграждений. В первую очередь, это зарплата, а также суммы по авторским договорам и ГПД и др. Полный перечень вознаграждений, на которые компанией начисляются СВ (страховые взносы), приведен в стат. 420, исключаемые суммы – в стат. 422. Соответственно, если работодатель начисляет в учете фирмы выплаты гражданам, он обязан с облагаемых сумм исчислить СВ, а затем перечислить их в бюджет РФ. Поскольку с 2021 г. произошла реформа взносов, отчетность также изменилась. Прежний РСВ был заменен на новый бланк. Не важно, сдается ли расчет по страховым взносам нулевой или заполненный, в 2021 г. действует бланк (КНД 1151111) по Приказу ФНС № ММВ-7-11/551 от 10.10.16 г. Таким образом, расчет страховых взносов 2021 нулевка подается при отсутствии выплат гражданам.

Порядок заполнения РСВ

Титульный лист

В первую очередь на титульном листе заполните название и ИНН/КПП организации или ИП. Если вы заполняете РСВ от имени обособленного подразделения, которое самостоятельно выплачивает зарплату персоналу, то указывайте КПП конкретного подразделения.

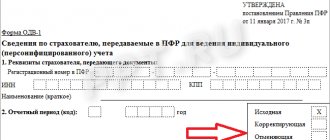

Укажите номер корректировки. Это три цифры в формате 001, 002 и т.д. Для первичного расчета впишите 000.

Для обозначения периода, за который подается РСВ, в строке «Код отчетного периода». Например, код 33 — это значит, что период составляет 9 месяцев.

Подавайте РСВ в ту ИФНС, где состоите на учете. В строке «Код ФНС» укажите номер вашей инспекции.

В строке «По месту нахождения» впишите трехзначный код, соответствующий месту представления расчета в ФНС. Ознакомиться с кодами можно в приложении № 4 Приказа ФНС России от 18.09.19 № ММВ-7-11/[email protected]

Если организация подает уточненный расчет за закрытое ОП либо лишенное полномочий начислять выплаты, то в поле «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)» укажите код «9», а в поле «ИНН/КПП реорганизованной организации / ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения» укажите ИНН/КПП этого подразделения.

Впишите код ОКВЭД, ФИО лица-подписанта и дату подписания расчета. Графу «Заполняется работником налогового органа» оставьте пустой.

Раздел 1

В первом разделе укажите «Тип плательщика»:

«1» — если в последние три месяца расчетного (отчетного) периода фактически осуществляли выплаты и иные вознаграждения в пользу физических лиц;

«2» — если в последние три месяца расчетного (отчетного) периода фактически не осуществляли выплаты и иные вознаграждения в пользу физических лиц (в отношении всех работников);

пропишите код ОКТМО и КБК. Все прочие строки заполните данными из приложений 1 и 2. Поэтому начинайте заполнение раздела 1 с приложения 1.

Приложение 1. В нем отразите информацию о взносах на ОПС и ОМС. Само приложение состоит из трех подразделов. Рассмотрим, как заполнять обязательные подразделы 1.1 и 1.2.

Подраздел 1.1. Заполняется в отношении взносов на обязательное пенсионное страхование.

В строке 001 укажите код применяемого тарифа в соответствии с приложением 5 к порядку заполнения. Если в отчетном периоде применяется более одного тарифа, то требуется заполнить приложение 1 для каждого тарифа.

В строке 010 вписывается количество застрахованных лиц, в строке 020 — количество сотрудников со страховыми взносами.

Если у вас есть работники, чей доход превышает предельную базу, то их количество впишите в строку 021.

В строку 030 впишите сумму доходов персонала. А необлагаемые доходы (например, больничные) впишите в строку 040. В строке 045 можно указать суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на результаты интеллектуальной деятельности. Строка 050 — это разница между строками 030, 040 и 045.

Если вы превышаете предельную базу по расчету страховых взносов, по строке 051 пропишите сумму превышения.

Строка 060 по каждой графе равна сумме взносов, начисленных по соответствующему тарифу по всем сотрудникам.

Строки 061 и 062 предназначены для разбивки рассчитанных взносов с доходов без превышения базы и с доходов, превышающих ее.

Строки с 030 по 062 заполняются в разрезах:

- всего с начала расчетного периода;

- за каждый из трех месяцев.

Подраздел 1.2. В нем отразите информацию по взносам на ОМС. Содержит те же строки, что и подраздел 1.1. Заполняется аналогично. Только строка 060 равна строке 050, умноженной на ставку по взносам в ОМС. Помните, подраздел по ОМС обязателен к заполнению, даже если вы применяете ставку по ОМС 0 %.

Приложение 2. В нем расписывается расчет взносов на социальное страхование. На этом листе есть строка 001 «Код тарифа плательщика», где надо указать код применяемого тарифа аналогично заполнению Приложения 1. Страниц со строками 001 — 060 заполнить столько, сколько тарифов применено в отчетном периоде. В строке 002 «Признак выплат» укажите признак. Если Соцстрах напрямую выплачивает пособия вашим сотрудникам, впишите 1. Если вы самостоятельно делаете эти выплаты, а потом производите взаимозачет, то — 2.

В строке 010 вписывается количество застрахованных лиц, в строке 015 — количество сотрудников со страховыми взносами.

В строке 020 укажите суммы выплат, в строке 030 — суммы, необлагаемые взносами, а в строке 040 — суммы, превышающие предельную величину базы для начисления взносов.

Строка 050 = стр. 020 — стр. 030 — стр.040.

Если применяется общий тариф и выплачивались доходы иностранцам, временно пребывающим в РФ, то их выплаты следует указать в строке 055, для выделения из общей базы и начисления взносов по ставке 1.8%. Умножив базу (стр. 050 — стр. 055) на 2,9 % и добавив стр. 055*1.8% вы получите значение для строки 060.

Если в строке 002 вы поставили цифру 2, то заполните строки 070, 080 и 090 (заполняются в целом по плательщику, т.е. одна страница для всех применяемых тарифов). В первой укажите суммы выданных вами пособий, а в строке 080 — суммы, возмещенные вам Соцстрахом. В строке 090 зафиксируйте разницу между суммой взносов в Соцстрах и выплаченными пособиями. В строке 090 не может быть значения с минусом. Чтобы указать знак используйте коды:

- 1 — для положительных значений, то есть это сумма, которую нужно доплатить в Соцстрах;

- 2 — для расходов, превышающих суммы взносов.

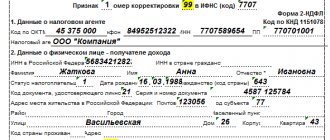

Раздел 3

Заполняется по каждому работнику.

В строке 010 указывается признак аннулирования сведений «1», в случае отмены ранее представленных сведений по застрахованному лицу. При этом в подразделе 3.2 в строках 130–170, 190–210 указываются прочерки. При первичном представлении расчета поле не заполняется.

Пропишите все реквизиты работника: ИНН, СНИЛС, ФИО, дату рождения и пол. Также укажите код страны гражданства (для россиян — 643) и код вида документа, удостоверяющего личность (в практике — это паспорт гражданина РФ, то есть код 21).

В подразделе 3.2.1 в графе 120 пропишите номер месяца, то есть первый месяц из последних трех — 1, второй — 2, третий — 3.

Для заполнения графы 130 обратитесь к Приложению 7 Порядка заполнения РСВ, в нем представлены коды категорий застрахованных работников.

Суммы доходов и начисленных страховых взносов заполняются по графам 140–170. Если применялись дополнительные тарифы, то заполните подраздел 3.2.2 графы 180–210. При этом в графе 190 укажите код застрахованного лица в соответствии с Приложением 8 Порядка заполнения.

gstockstudio / .com

В базу для исчисления страховых взносов на ОСС на случай временной нетрудоспособности и в связи с материнством (ВНиМ) не включаются любые вознаграждения (п. 3 ст. 422 Налогового кодекса), выплачиваемые физическим лицам по договорам гражданско-правового характера. На лиц, получающих вознаграждения в рамках ГПД, предметом которых является выполнение работ, оказание услуг, этот вид страхования не распространяется (ст. 2 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). Такие лица не являются застрахованными на случай ВНиМ (письмо ФНС России от 31 июля 2021 г. № БС-4-11/14783).

В связи с этим по таким физическим лицам показатели срок 010-070 приложения № 2 к разделу 1 расчета по страховым взносам не заполняются.

При этом раздел 3 «Персонифицированные сведения о застрахованных лицах» расчета заполняется на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и ГПД.

Подробнее о страховых взносах с аванса по гражданско-правовому договору с физлицом – в «Энциклопедии решений» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

В строке 180 подраздела 3.1 раздела 3 расчета указывается признак застрахованного лица в системе обязательного социального страхования. Этот показатель обязателен к заполнению. По лицам, в отношении которых производились выплаты по ГПД, следует указать признак «2» – не являются застрахованными лицами (в системе ОСС).

Как узнать, включен ли регион в пилотный проект ФСС

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия! Получить бесплатный доступ на 14 дней

Чтобы определить, попадает ли организация под действие проекта ФСС, нужно обратиться к Постановлению Правительства от 21.04.2011 г. № 294, в котором перечислены регионы, включенные в проект: Республики Карачаево-Черкессия, Крым, Мордовия, Татарстан, Астраханская, Брянская, Белгородская, Калужская, Калининградская, Курганская, Липецкая, Новгородская, Новосибирская, Нижегородская, Ростовская, Тамбовская, Самарская и Ульяновская области, а также Хабаровский, Алтайский и Приморский край, и другие. Список пилотных регионов должен пополняться до 2021 года.

Обособленные подразделения определяют свое участие в проекте ФСС аналогично головным организациям в зависимости от региона деятельности.

В чём разница между зачётной схемой и системой прямых выплат?

В первом случае работодатель служит посредником между государством и гражданином, который получает временное пособие по нетрудоспособности, будучи официально у него трудоустроенным. Происходит это следующим образом — социальные пособия изначально выплачиваются работодателем, который после может возместить свои расходы, обратившись в ФСС. Среди плюсов такой системы — её привычность для населения и отсутствия необходимости контролировать выдачу пособий отдельно, но есть и недостатки:

- пособия зависят от работодателя (если у того нет денег на выплаты, недееспособный работник останется ни с чем и будет вынужден обратиться в суд);

- зачётная схема создаёт проблемы работодателям, отчего те ещё усерднее скрывают доходы и количество работников;

- наличие посредника растягивает процесс выплат.

Как альтернатива существует система прямых выплат, согласно которой работодатель в выдаче пособий не участвует. Деньги социально незащищённым категориям населения приходят напрямую от государства, в чём есть польза для всех сторон:

- работодатель не сможет присвоить пособия себе;

- нетрудоспособные получат свои деньги быстрее, вне зависимости от доходности своего места работы;

- работодатель будет менее предубеждён к работникам на пособии (например, беременным женщинам в декрете).

Во всех отношениях система прямой выдачи более выгодна всем — потому в планах ФСС перевести на неё все субъекты РФ.

Признак выплат в расчете по страховым взносам

Признак выплат в контексте страховых взносов отмечается в графе 001, документа формы РСВ. У рассматриваемого признака только два обозначения: 1 и 2. Прочие отметки недопустимы

В поле 001 проставляется 1, если работодатель осуществляет прямые выплаты пособий по нетрудоспособности.

Остальные работодатели —проставляют в указанном поле значение 2

Если компания содержит штат более чем 25 сотрудников, форму необходимо подавать в электронном варианте.

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера. Только конкретный алгоритм действий, примеры из практики и советы экспертов. Ничего лишнего. Всегда актуальная информация.

Подключить бератор

Некоторые пользователи, у которых установлен льготный тариф МСП и есть превышение предельной величины базы для взносов, стали жаловаться, что налоговая присылает им отрицательный протокол по РСВ со следующим описанием ошибки:

Ошибка 0400400013; Сумма начисленных СВ (нарастающим итогом с начала расчетного периода) по застрахованному лицу превышает максимально допустимую 284240 Ошибка 0400400013; СНИЛС х-х-х х стр.170 / тариф * 22% = 284240,01

Действительно в определенных случаях расчет по формуле, приведенной в описании ошибки, может приводить к получению результата по взносам до превышения, на копейку больше, чем должно быть:

И с учетом округления взносы получатся в сумме 284 240,01 руб.

Для того, чтобы быстро решить проблему и все-таки сдать РСВ, можно перебросить возникшую копейку на взносы сверх предельной базы.

Для этого следует найти в каком из месяцев второго или третьего квартала по льготному тарифу сумма взносов с базы, не превышающей предельную величину, округляется в большую сторону при использовании проверки по вышеописанной формуле и приводит к появлению лишней копейки. Далее создать документ Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов) и заполнить его. Копейка с базы до превышения должна автоматически переброситься на базу сверх предела.

Рассмотрим ситуацию на примере заполнения отчета за первое полугодие 2021 г.

По основному тарифу за полугодие у сотрудника рассчитаны взносы в сумме – 172 995,84 руб.

По льготному тарифу – 50 565,53 руб.

При этом по льготному тарифу за последние три месяца были рассчитаны взносы:

За апрель и май по 14 287 руб. (с базы по 142 870 руб.)

За июнь – 21 991,53 руб. (с базы до превышения 219 915,27 руб.).

Если за второй квартал просчитать суммы по формуле, приведенной в описании ошибки, то получится:

С учетом округления = 284 240,01 руб.

Если за последний три месяца по льготному тарифу сделать проверку, то получится, что за июнь сумма взносов по формуле должна округлиться в большую сторону на 1 копейку:

- 21 991,53 (взносы за июнь по льготному тарифу) / 10% (льготный тариф) * 22% = 48 381,366 руб. или 48 381,37 руб.

Поэтому корректировку по копейке будем производить в июне за июнь. Для этого введем документ Перерасчет страховых взносов и заполним его. Копейка по взносам с базы до предела перебросится на взносы сверх предельной величины

После этого автоматически в Разделе 3 по льготному тарифу за июнь сумма взносов с базы, не превышающей предельную величину (строка 170), уменьшится на 1 копейку

Соответствующие изменения произойдут и в Подразделе 1.1 по льготному тарифу (код тарифа 20), где взносы за июнь с базы до превышения уменьшатся на 1 копейку (строка 061), а с базы сверх лимита – увеличатся на эту же копейку (строка 062)

Описанные изменения в РСВ на примере первого полугодия можно внести вручную, без использования документа Перерасчет страховых взносов, однако в следующем квартале в Начислении зарплаты и взносов на вкладке Взносы программа автоматически внесен строку с переброской копеек.

urist-consultant.ru

А нужно ли заносить в расчет работников, которые были уволены в течение года?

В письме от 17.03.2021 № БС-4-11/4859 специалисты налоговой службы разъяснили, что в раздел 3 расчета включаются все застрахованные лица, в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения, в том числе и уволенные в предыдущем отчетном периоде. При этом указывается признак застрахованного лица — «1» (является застрахованным лицом), в графе 200 проставляется код категории застрахованного лица (например, «НР»).

Но здесь возникает еще один вопрос: нужно ли заполнять раздел 3 расчета на тех работников, которые были уволены в предыдущем отчетном периоде, а в текущем отчетном периоде компания ничего им не начисляла и не выплачивала? В комментируемом письме налоговики сообщили, что в такой ситуации раздел 3 все равно нужно заполнить, за исключением подраздела 3.2.

Уволенных в предыдущем