Нулевая отчетность — это стандартные отчетные формы, которые отражают отсутствие ведения деятельности. Например, когда фирма есть, а деятельности — нет. При этом организация уже зарегистрирована и числится налогоплательщиком, в зависимости от выбранного режима. Разберемся, какую отчетность нужно сдавать ИП при нулевой отчетности и как отчитываться юрлицам?

В данной ситуации возникает ряд вопросов: что представляет собой нулевая отчетность, её состав, как сдать нулевую отчетность в налоговую, какие предусмотрены санкции за задержку или несдачу. Также волнует сам процесс представления отчетов: нужно ли заполнять все формы или достаточно одной, например, нужно ли ИП на ОСН при нулевой отчетности сдавать баланс? Можно ли отправить форму по электронке или нужно сдать на бумаге? Мы разобрались, и готовы ответить на эти и другие вопросы.

Нулевая отчетность на ОСНО

Для фирм и предпринимателей на общей системе состав форм деклараций и других документов следующий:

- Декларация по НДС — нужно сдавать ежеквартально до 25-го числа, следующего за окончанием налогового периода.

- Декларация по налогу на прибыль — документ положено сдавать ежеквартально до 28-го числа, следующего за окончанием налогового периода.

- Декларация по налогу на имущество — сдавать ежеквартально до 30-го числа, следующего за окончанием налогового периода.

- Единый расчет по страховым взносам — сдавать отчетность ежеквартально до 20-го числа, следующего за окончанием налогового периода. Даже нулевую.

- Бухгалтерская отчетность — положено сдавать один раз в год до 31 марта.

При отсутствии движений денежных средств и возникновения объектов налогообложения можно заполнить единую упрощенную декларацию, которая заменит собой отчеты по налогу на прибыль и НДС. Отправить ее в ИФНС нужно до 20-го числа после окончания квартала. ИП, которые не имеют сотрудников, отчетность в фонды не сдают. Таким образом, ответ на вопрос «нужно ли сдавать нулевую декларацию по НДС?» — положительный.

Заполняем раздел 1

В разделе 1 заполните:

- стр. 010 — код ОКТМО, по которому перечислялись страховые взносы.

Код необходимо указать в соответствии с Классификатором, утв. Приказом Росстандарта от 14.06.2013 № 159-ст. Узнать ОКТМО можно также с помощью бесплатного сервиса на сайте ФНС РФ.

- стр. 020 — КБК на уплату взносов на ОПС.

Нулевая отчетность на УСН

Фирмам и предпринимателям на УСН, имеющим работников, нужно сдавать нулевую налоговую декларацию по упрощенной системе, один раз в год:

- до 31 марта — для фирм;

- до 30 апреля — для ИП.

Нулевая отчетность в ПФР (СЗВ-М) — до 15-го числа каждого месяца и ФСС (4-ФСС) — до 20-го числа, месяца, следующего за кварталом. Кстати, можно заполнить и бланк единой упрощенной декларации. Об этом говорится в письме Минфина от 08.08.2011 № АС-4-3/[email protected] Поэтому нулевая отчетность ИП на УСН в 2021 не имеет никаких особенностей.

Правила заполнения нулевой отчетности на УСН (для ООО или ИП) зависят от выбранного объекта налогообложения. На упрощенном режиме предусмотрено всего два варианта: доходы или доходы минус расходы. Для каждого варианта предусмотрены свои нюансы по заполнению налоговой декларации.

Особенности для УСН «Доходы»:

- В обязательном порядке заполняется титульный лист нулевой декларации, а также разделы 1.1 и 2.1.

- Сведения о налогоплательщике указывайте по общим правилам.

- Подавайте нулевую декларацию в ИФНС по месту нахождения экономического субъекта.

Особенности для УСН «Доходы минус расходы»:

- К заполнению обязателен титульный лист, а также разделы №1.2 и 2.2 нулевой формы.

- Если у компании имеются обособленные подразделения, то подавать отдельную декларацию по УСН не нужно.

- Если у компании отсутствуют доходы, это не значит, что сведения о понесенных издержках можно не включать в нулевую декларацию. Отразите сведения о понесенных расходах в соответствии с данными бухгалтерского учета и/или по подтверждающим документам.

Итоги

Если упрощенец не вел в 2021 году деятельность, ему необходимо подать в налоговый орган нулевую УСН-декларацию. Подается она в те же сроки и составляется на том же бланке, что и обычная декларация по УСН, только с нулевыми значениями доходов, расходов и суммы налога.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 26.02.2016 № ММВ-7-3/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Нулевая отчетность при ЕНВД

Что касается отправки отчета без данных на ЕНВД, то тут все не так просто. Налоговая инспекция не принимает пустые отчеты по вмененному налогу. На вмененке расчет налога не зависит от полученных доходов и понесенных расходов. Даже если деятельность не велась, а налогоплательщик не снялся с учета, он обязан заплатить налог и составить отчетность.

Следовательно, сдавать «нулевки» при ЕНВД недопустимо. Заполните налоговую декларацию по общим правилам:

- На титульном листе нулевой декларации укажите данные о налогоплательщике. Укажите код ФНС, в которую подаете отчетность.

- Начните заполнение со второго раздела. Если фирма занимается сразу несколькими видами деятельности, заполняйте раздел отдельно на каждый вид.

- Если деятельность ведется по разным адресам регистрации, то раздел №2 нужно заполнить отдельно на каждый ОКТМО.

- Код вида деятельности укажите в строке 010, согласно Приложению №5.

- ОКТМО вписываем в строке 030. Узнать код можно на официальном сайте ФНС.

- Строки 040–110 заполняются сведениями о расчете ЕНВД.

- Графу 3 по строкам 070–090 следует заполнять, если экономический субъект только перешел на вмененку или снялся с этого режима налогообложения.

- Раздел 3 заполняйте суммами налога к уплате. При этом учтите суммы страховых взносов и пособий, отраженные в разделе №2. На эти суммы уменьшите налог к уплате.

- Раздел №1 заполняйте в самом конце.

Срок отправки отчета — 20-е число месяца, следующего за окончанием квартала. Бухгалтерскую отчетность и отчетность в фонды можно сдавать нулевой.

Требования к заполнению РСВ за 2021 год

Заполняя нулевой РСВ, нужно придерживаться определенных требований. Перечислены они в Порядке заполнения расчета, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/[email protected] (в ред. Приказа ФНС от 15.10.2020 № ЕД-7-11/[email protected]):

- Заполняется расчет заглавными печатными буквами слева направо.

- Если данные вносятся от руки, то пользоваться можно ручками только синего, черного или фиолетового цвета. Остальные цвета использовать нельзя, так как машина не распознает сведения и отчет придется переделывать.

- При заполнении РСВ на компьютере пользуйтесь шрифтом Courier New высотой 16 – 18.

- Нельзя использовать любые корректирующие и им подобные средства. Если в расчете допущена ошибка — ее лучше не исправлять, а переделать лист полностью.

- Также нельзя скреплять распечатанные листы степлером или скрепкой, если они нарушают целостность листа и штрих-кода в верхней части страницы. Оптимальный вариант — передать расчет на проверку в файле.

- Каждый лист отчета нужно распечатать на отдельной странице.

- Каждую страницу нужно пронумеровать в сквозном порядке начиная с титульного листа.

- В полях, где нужно указать количественные или суммовые показатели, поставьте «0», а во всех остальных — прочерк. Если отчет формируется с помощью программного обеспечения, то прочерки можно не ставить.

Нулевая бухгалтерская отчетность

Состав форм бухгалтерской отчетности утвержден Приказом Минфин №66н. ключевые бланки:

- Бухгалтерский баланс.

- Отчет о финансовых результатах.

- Отчет о движении денежных средств.

- Отчет об изменении капитала.

- Отчет о целевом использовании средств.

- Приложения к бухгалтерскому балансу.

Важный момент: при составлении бухгалтерской отчетности также нельзя оставить все графы баланса пустыми. У организации имеется уставный капитал, возможно, денежные средства на счете или в кассе, какое-то имущество. При отсутствии хозяйственных операций в течение отчетного периода эти цифры должны найти свое отражение в бухгалтерской отчетности.

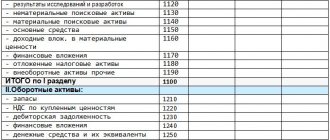

Ненулевые показатели нулевого отчета

Итак, в нулевом балансе необходимо отразить минимальный размер актива и пассива фирмы, обусловленные наличием уставного капитала. Основанием для фиксации этих данных являются проводки в учетных регистрах компании:

Д/т 75 К/т 80 – образование обязательств собственников по оплате УК.

В пассиве баланса величина уставного капитала всегда указывается в специально отведенной одноименной строке 1310, а в активе баланса в зависимости от ситуации возможны вариации:

- Если к дате оформления баланса УК еще не внесен на расчетный счет предприятия, то возникает дебиторская задолженность участников (дебетовое сальдо по сч. 75 «Расчеты с учредителями»). Она отразится в активной части баланса по строке 1230 «Дебиторская задолженность»;

- Если баланс составляют уже после того, как долг учредителей погашен и денежные средства в полном объеме (т.е. равном УК) поступили на счет компании, то в бухучете фирмы будет оформлена проводка: Д/т 51 К/т 75, а их сумма будет зафиксирована в строке 1250 актива баланса «Денежные средства». В пассиве же величина уставного фонда по-прежнему будет отражаться в строке 1310;

- Если уставный капитал будет внесен учредителями частично деньгами, а частично имуществом, которое затем оприходовано в состав ОС или МПЗ, то в активе баланса будут зафиксированы значения по строкам: 1250 в сумме полученных денежных средств, 1150 «Основные средства» в величине первоначальной стоимости этого имущества или 1210 «Запасы» по стоимости приобретения этих материалов;

- Если в объеме УК от владельцев бизнеса были получены только объекты ОС, то их стоимость отразится в строке 1150 баланса.

Компания может иметь на балансе и другие объекты ОС, стоимость которых будет отражаться в активе баланса даже при условии отсутствия других операций на протяжении отчетного года. Правда в этой ситуации бухгалтеру придется начислить износ, зафиксировать его сумму и исчислить величину остаточной стоимости ОС в бухучете. В балансе стоимость ОС останется неизменной, но без дополнительных операций по содержанию этих активов обойтись невозможно, а, значит, речь о нулевом балансе в таком случае идти не может.

Таким образом, нулевая форма баланса констатирует факт абсолютного отсутствия деятельности предприятия в отчетном периоде, и содержит только информацию о наличии УК и соответствующего ему актива. При соблюдении этого условия компания вправе сформировать нулевой баланс. Рассмотрим, каким будет баланс с минимальными значениями по отражению в нем величины уставного капитала.

Особенности для предпринимателей

Индивидуальные предприниматели обязаны уплачивать страховые взносы за себя. Даже если предпринимательская деятельность коммерсанта приостановлена, платить взносы все равно придется.

Размер страховых взносов ИП, уплачиваемых за себя:

| Вид страхового обеспечения | Совокупный доход по деятельности предпринимателя | |

| С годовыми доходами до 300 тысяч рублей | С годовыми доходами более 300 тысяч рублей | |

| Пенсионные взносы для ИП в 2021 году или платежи по обязательному пенсионному страхованию | 2020 г. — 29 354 рублей 2020 г. — 32 448 рублей | В размере обязательных платежей и дополнительно 1% от суммы доходов, превышающих 300 000 руб. Есть ограничения. Максимальная величина дополнительного взноса за 2021 г. — 205 478 руб., максимальная общая сумма взносов на ОПС за 2021 г. — 234 832 руб. |

| ИП страховые взносы на себя 2021, в части обязательного медицинского страхования | 2020г. — 6 884 руб. 2020г. — 8 426 руб. | Ограничений для обеспечения по обязательному медицинскому страхованию не предусмотрено. |

| Обязательное социальное страхование | Не уплачивается | |

Важно! Страховые взносы ИП, уплаченные за себя, можно учесть при налогообложении УСН или ЕНВД. Начисленные взносы уменьшают налоги к уплате в бюджет.

Состав отчётности

Нулевая отчётность ИП без работников включает в себя только листы годовой декларации по УСН за 2021 год. Бухучёт предприниматели не ведут, поэтому бухгалтерский отчёт в ИФНС не подаётся. Ещё один плюс для ИП – они не признаются работодателями автоматически, как организации. Постановка на учёт в качестве страхователя производится только после заключения трудового или гражданско-правого договора с сотрудниками по заявлению работодателя.

Если вы не вели деятельность и не заключали таких договоров, то страхователем не являетесь, поэтому отчётность за работников не сдаёте. Отчётность по уплате страховых взносов за самого себя тоже сдавать не требуется. Необходимо сдать только нулевой отчёт в налоговую инспекцию для ИП по месту постановки на учёт (отчётность УСН за 2021 год), образец заполнения смотрите ниже.

Нулевая отчетность в ПФР

Пенсионная отчетность 2021 года представляет собой всего две формы. Это ежемесячный бланк СЗВ-М и ежегодный отчет СЗВ-СТАЖ. Сведения пенсионных отчетов раскрывают информацию о застрахованных лицах: трудящихся гражданах, а также о их страховом стаже.

Согласно правилам заполнения отчетных форм, в пенсионные формы следует включать информацию обо всех работниках компании, которые состоят с работодателем в трудовых или гражданско-правовых отношениях. Иными словами, в отчеты включают тех работников, с которыми заключены трудовые или гражданско-правовые договора.

Последние рекомендации чиновников скорректировали порядок заполнения форм. Теперь необходимо включать в отчет всех работающих граждан, независимо от того, заключен ли с ними договор или нет. Так, статья 16 ТК РФ гласит, что трудовые отношения возникают с момента допуска работника к исполнению обязанностей. То есть с фактического допуска к работе. Следовательно, наличие грамотно оформленного договора не имеет значения. Информацию о таком сотруднике следует включать в отчет.

Также изменилось мнение чиновников к сотрудникам, не получающим заработную плату. Например, работник оформил длительный неоплачиваемый отпуск. Сведения о нем все равно включаются в пенсионную отчетность. Ведь трудовые отношения не прерываются, и договор не расторгается на время отпуска.

ВАЖНО!

Если деятельность фирмы временно приостановлена, а в штате не числится ни одного работника, то подайте «нулевки» по форме СЗВ-М. В отчете заполните сведения о страхователе, укажите отчетный период, а вот табличную часть оставьте пустой. Подавайте СЗВ-М ежемесячно, не позднее 15 числа месяца, следующего за отчетным.

Может ли директор не получать зарплату?

Так как обязательные страховые взносы начисляются с заработной платы, то возникает вопрос: фирма зарегистрирована, в ней числится один директор, а зарплаты нет? Многие организации, в которых учредитель и является директором, при отсутствии деятельности не начисляют заработную плату.

При возникновении претензий со стороны контролирующих органов можно сослаться на письмо Минфина от 07.09.2009 г. № 03-04-07-02/13, в котором и говорится о том, что если с директором не заключен трудовой договор, то обязанности по начислению заработной платы не возникает. Согласно ст. 273 ТК РФ единственный учредитель не может заключить трудовой договор с самим собой. Последующие выплаты при наличии прибыли будут считаться дивидендами. Кроме того, Пенсионный фонд России считает, что сдавать пустой отчет СЗВ-М в этом случае также не нужно.

Однако уже в 2021 году мнение чиновников изменилось — см. Письмо Минтруда России от 16.03.2018 N 17-4/10/В-1846. Теперь в СЗВ-М на директора без зарплаты нужно сдавать в Пенсионный фонд. Следовательно, если в компании числился только учредитель, он же директор, который не получал зарплату, то до 2021 года сдавалась нулевая отчетность. Теперь информацию о единственном учредителе-директоре нужно направлять в ПФР. Причем нет никакой разницы, заключен ли с ним трудовой или гражданский договор и есть ли начисления заработной платы.

ВАЖНО!

СЗВ-М на учредителя — директора без зарплаты нужно сдавать в ПФР. Также включите информацию об учредителе, если с ним не заключен трудовой или гражданско-правовой договор.

6-НДФЛ и 2-НДФЛ, если весь год не платили сотрудникам

Отчёт 6-НДФЛ нужно сдавать, если физлица получают от вас доходы — зарплату, дивиденды или беспроцентный заём. В годовой 6-НДФЛ входят и справки 2-НДФЛ, которые до 2021 года сдавали отдельно.

Если весь год не платили физикам, отчитываться не нужно, потому что в течение налогового периода вы не были налоговым агентом. 6-НДФЛ может быть нулевым.

Если человек получает от вас доход хотя бы раз за год, вы сдаёте 6-НДФЛ за тот квартал, в котором заплатили, и дальше до конца года.

Например, 15 апреля 2021 года ваше ООО выдало дивиденды учредителю. Вам предстоит сдать 6-НДФЛ за полугодие, 9 месяцев и год по итогам 2021 года.

Об отчётности по НДФЛ в статье «Как подготовить отчёт 6-НДФЛ».

Нулевая отчетность по форме СЗВ-СТАЖ

Отдельно обозначим требования к представлению пенсионной формы СЗВ-СТАЖ. Нужна ли «нулевка» Пенсионному фонду?

Чтобы ответить на вопрос, обратимся к структуре самой формы. Вообще отчет не предназначен для отправки пустой таблицы. Например, при заполнении СЗВ-СТАЖ в электронном виде программа по заполнению не позволит сформировать отчет без сведений о застрахованных лицах.

Следовательно, ответ на вопрос «нужно ли ставать ежегодный СЗВ-СТАЖ, если нет информации» однозначный. Сдавать «нулевки» не нужно. Совершенно другой вопрос, как функционирует фирма, не имея сотрудников и даже учредителя. К таким обстоятельствам контролеры относятся скептически.

Чиновники пришли к мнению, что экономический субъект не может функционировать без руководства. Следовательно, в СЗВ-СТАЖ придется включать учредителя или директора, работающего без зарплаты и договора. Правила аналогичны, как и для СЗВ-М.

Процедура заполнения

Для любого предпринимателя заполнение нулевой декларации покажется достаточно простым и удобным. Всегда можно скачать готовый бланк на специализированном сайте либо попросить у сотрудников налоговой инспекции. Форма бланков документа является аналогом всех остальных деклараций, но здесь больше прочерков, чем каких-либо данных.

Просматривая готовый образец нулевой декларации, можно выделить для себя несколько основных моментов:

- индивидуальный предприниматель заполняет собственноручно первую страницу документа, правильно указывая свои сведения (ИНН, ОГРНИП, ОКВЭД, код ОКТМО и так далее);

- остальные страницы содержат прочерки, за исключением строк 001, 002, 003 201;

- нет необходимости производить какие-либо расчеты.

Заполнять декларацию стоит черной гелевой ручкой и строго печатными буквами. Пренебрежение этими простыми требованиями приведет к тому, что документ просто не примут и заставят переделывать. Все страницы необходимо пронумеровать, суммы указывать в рублях. Сдаются только заполненные страницы, а пустые нет. При имеющейся печати ее ставят только на первый лист декларации в соответствующем месте. Никаких сшивов и скреплений.

Нулевая отчетность в Соцстрах

В Фонд социального страхования необходимо представлять ежеквартальный отчет по форме 4-ФСС. Также страхователи обязаны ежегодно подтверждать основной вид экономической деятельности, для получения скидок по тарифу.

В обоих случаях отчетность может быть нулевой. То есть если компания не вела деятельность, не получала дохода, не производила отчислений работникам, то и отразить в 4-ФСС и подтверждении нечего. Но даже если сведений нет, подавать «нулевки» в ФСС нужно. Никаких исключений нет.

Заполняем нулевой бланк по общим правилам. Указываем сведения о страхователе, остальные таблицы и разделы расчета 4-ФСС остаются пустыми.

Отчётность в ИФНС по страховым взносам

Поскольку ИП обязан делать отчисления в ПФР за себя, а при наличии работников — и за них вне зависимости от финансового результата своей предпринимательской деятельности и самого факта её осуществления, отчётность по страховым взносам на пенсионное страхование по определению не может быть нулевой.

Если же налоговая отчётность у ИП нулевая, на порядке подачи отчётов по платежам в ПФР это никак не отражается — он остаётся таким же, как и у предпринимателя, которому есть, что написать в налоговой декларации.

Платить взносы в ПФР и отчитываться об этом ИП обязан как минимум за себя даже при нулевом доходе

На обязательства бизнесмена перед Фондом социального страхования влияет лишь то, есть у него работники или нет. Если их нет, отчитываться перед ФСС ему не надо. Если же есть, порядок, как и в случае с ПФР, тот же, что и для ИП, сдающего не нулевую, а обычную налоговую отчётность.

Видео: подсказки для успешной сдачи нулевой отчётности по страховым взносам

Что будет, если не отправить нулевую отчетность?

Если налогоплательщик не отчитался в срок, он будет оштрафован. Нулевая отчетность ООО или ИП — не исключение. Не сданные отчеты повлекут за собой санкции налоговой инспекции в виде денежных взысканий:

- с организации — 1000 рублей;

- с должностных лиц — от 300 до 500 рублей.

Помимо этого ИФНС вправе заблокировать расчетный счет фирмы, если отчеты не сданы в течение 10 дней после установленного срока.

За непредставление нулевого расчета 4-ФСС в Соцстрах предусмотрены аналогичные наказания (ст. 15.33 КоАП):

- для организации выпишут штраф в сумме 1000 рублей;

- для ответственного должностного лица штраф составит от 300 до 500 рублей.

За непредставление подтверждения основного вида экономической деятельности административного наказания не предусмотрено. Однако и на льготу по тарифу взносов на травматизм рассчитывать не стоит. Если компания возобновит свою деятельность, то взносы от несчастных случаев и профзаболеваний будут исчисляться по максимальной ставке — 8,5%.

Наказание за не сдачу нулевой отчетности в Пенсионный фонд:

- не соблюдена форма подачи отчета (отчет подан на бумаге, а не в электронном виде) — 1000 рублей;

- за несданный отчет — по 500 рублей за каждое застрахованное лицо в бланке;

- ответственность для должностных лиц от 300 до 500 рублей.

Где брать списки и бланки?

Взять формы вы можете из любой справочно-правовой системы (перечислю три крупнейшие):

- Консультант плюс

- Гарант

- Контур-Норматив

Бланки отчетности можно также взять на специализированных бухгалтерских сайтах (Клерк.ру или Бухонлайн.ру), можно воспользоваться бесплатными программами от налоговой инспекции (например, «Налогоплательщик»), или платными (к примеру, 1С). Пользоваться поиском в Яндексе или Рамблере я не рекомендую, так как формы деклараций меняются почти ежеквартально, и вы запросто можете попасть на старый вариант. Это будет считаться несдачей отчетности и вы получите гарантированный штраф за ее непредставление.

Как составить и отправить пустые отчеты?

На общей системе налогообложения для того, чтобы отчитаться по налогу на прибыль и НДС, можно заполнить единую упрощенную декларацию (ЕУД). Поэтому на вопрос, надо ли сдавать нулевую декларацию по НДС, — отвечаем, что можно сдать в форме ЕУД. Этой же формой могут воспользоваться организации и ИП на УСН. Бланк отчета и способ его заполнения утверждены письмом Минфина от 10.07.2007 № 62н, учитывая нормы, прописанные в письме от 17.10.2013 № ЕД-4-3/18585. Нулевая отчетность в ФСС представляется на обновленном бланке отчета 4-ФСС. В нем заполняется только титульный лист и коды. Бухгалтерские отчеты можно составить в сокращенном виде: бухгалтерский баланс и отчет о финансовых результатах.

Начиная с 2014 года всю отчетность по НДС нужно представлять в электронном виде. Так как для отправки отчетов фирма все равно должна приобрести программное обеспечение и ЭЦП, то нет смыла сдавать остальные отчеты в бумажном виде. Проще отправить все по электронке. Для неплательщиков НДС нулевая отчетность может быть представлена в налоговую и Росстат как в бумажном, так и электронном виде, на усмотрение респондента. Также можно воспользоваться услугами уполномоченных представителей по сдаче нулевой отчетности.

Сформировать нулевые отчеты можно в любой программе бухучета или в интернет-бухгалтерии. Для программного обеспечения «нулевки» — это самая простая задача. Удобно она реализована, например, в сервисе «Мое дело».

Как сдавать нулевой РСВ за 2021 год

Сдача обычного РСВ напрямую привязана к количеству сотрудников, которым выплачен доход. Если их больше 10, то отчет сдается только в электронной форме, если 10 и меньше — допускается представление РСВ на бумаге.

Нулевой РСВ не привязан к количеству сотрудников, так как причиной его представления является отсутствие выплат в целом. А это значит, что сдать его можно:

- На бумаге.

Сдать отчет в ИФНС можно лично, через представителя или направив заказным письмом с описью вложения.

- В электронной форме.

РСВ в форме электронного документа направляется в ИФНС по телекоммуникационным каналам связи через операторов электронного документооборота. Перед этим отчет подписывается ЭЦП.

Способ сдачи работодатель выбирает на свое усмотрение.

Специальные сервисы для подготовки нулевой отчетности

Для подготовки и сдачи нулевой отчетности в электронном виде существует множество специальных сервисов. Практически все бухгалтерские программы предоставляют такую возможность. У некоторых из них для такой услуги предсмотренные специальные тарифы, некоторые предлагают это сделать полностью бесплатно, как, например, 1С:Нулевка. Такой сервис особенно оценят индивидуальные предприниматели, которые работают без бухгалтера. Ведь им не только не придется тратить пусть даже небольшие деньги за сдачу отчетов, не имея доходов, но и не придется вникать, что именно и когда нужно сдать. В случае регистрации в программе она сама напомнит о том, какую нулевую отчетность надо сдать, и предложит сформировать необходимые документы. Все, что потребуется от ИП, — это просто ввести свои данные, ИИН, адрес регистрации и код ОКВЭД.

После того как отчеты сформированы, их можно отправить адресатам прямо по интернету (эта услуга является платной у всех операторов, в том числе и у 1С), а можно распечатать и направить всем адресатам по почте или отнести лично. В любом случае использование специальных сервисов существенно экономит время и может помочь не только ИП, но и опытному бухгалтеру, который ведет несколько фирм и предпринимателей, некоторым из которых необходимо сдавать «нулевку». Ведь в этом случае им также не придется следить за сроками всех отчетов, а также тратить лишние усилия на самостоятельное заполнение форм. Сервис позволяет сделать это буквально в три клика.

Нулевая декларация по УСН, если нет доходов и расходов

Нули в декларации легко объяснить отсутствием доходов.

Налоговая может засомневаться в правдивости сведений и проверить ваш счёт в банке. Если поступлений не было, вопросы отпадут. Если вы всё же получали деньги на счёт, скорее всего, вам направят требование о пояснениях. В такой ситуации важно объяснить налоговой, что это за деньги и почему вы не показали их в декларации. Например, в составе доходов не нужно учитывать пополнение счёта личными деньгами или возврат долга.

Подробности про УСН в статье «Упрощённая система налогообложения в 2021 году».

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев