Расчет прибыли – это определение разницы между объемом полученной выручки и затратами. Для того, чтобы понять процедуру, необходимо знать расшифровку каждого понятия, которые только на первый взгляд кажутся синонимами. Также, важно знать формулы и методы различных видов расчетов для получения точных результатов.

Для представителей бизнеса интересной и полезной будет следующая информация:

- Расчет чистой прибыли

- Формула расчета прибыли

- Расчет прибыли предприятия

- Расчет валовой прибыли

- Методы расчета прибыли

Что такое прибыль и чем она отличается от дохода и выручки

Объективно оценить финансовое состояние любого предприятия можно с помощью расчета экономических показателей, к числу которых относится прибыль. Ее размер позволяет делать выводы об эффективности текущей деятельности компании и перспективах. Человек, который хорошо разбирается в бизнесе, в первую очередь судит о финансовом и хозяйственном состоянии организации именно по тому, насколько она прибыльна.

Согласно определению, которое дает классическая экономическая теория, прибыль – это разница между двумя показателями: размером средств, потраченных предприятием на реализацию изготовленной продукции, и производственными расходами. Термин начал использоваться еще пару веков назад, в те времена, когда у любого предприятия было всего лишь две задачи: изготовить товары и продать их.

На сегодняшний день экономическая деятельность компаний более разнообразна. Помимо основного направления (продажа продукции), у современного бизнеса есть и косвенные источники доходов (сдача недвижимости в аренду, валютные операции и пр.), а также сложная структура расходов (логистика, маркетинг, реклама, получение патента и т. д.).

В зависимости от того, какой объем издержек учитывается при расчете, прибыль может быть двух видов:

- бухгалтерская – для расчета берется размер внешних издержек, то есть расходов на производство и реализацию товаров, в том числе на выплату зарплаты, налогов, арендной платы и пр.

- экономическая (чистая) – в формуле учитываются явные и неявные издержки (недополученные в обмен на явные). То есть для расчета данного показателя нужно бухгалтерскую прибыль уменьшить на размер неявных издержек.

Выручка – это денежные средства, которые компания (или предприниматель) получает от реализации своих товаров или услуг. Проще говоря, это те деньги, которые удалось заработать на продаже продукции.

Наглядный пример расчета размера выручки: бизнесмен продал 100 шт. своего товара, каждый стоимостью 100 рублей. Выручка составила: 100 × 100 = 10 тыс. руб.

Существуют две разновидности выручки:

- валовая – это суммарное денежное поступление от продажи товаров (оказания услуг, выполнения работ);

- чистая – размер денежных средств, которые остаются после налогообложения (в том числе НДС), кредитных платежей, штрафов и пр.

Доход – это разница между выручкой и себестоимостью (ценой закупки) произведенной и реализованной продукции. В себестоимость включаются налоговые платежи, отчисления в бюджетные фонды (например, на социальное страхование), а также материальные затраты, то есть средства, направленные на приобретение сырья и материалов, топлива, инвентаря, упаковки, на вспомогательные хозяйственные нужды и пр.

Пример расчета размера дохода: бизнесмен произвел продукцию, себестоимость которой составила 100 рублей за единицу товара. Изготовив и продав 100 штук по цене 1 000 руб./шт., он получил доход в размере: 100 × (1 000 − 100) = 90 000 руб.

Прибыль – это разница между совокупными доходами (проданные товары и иные поступления) и расходами (производство, сбыт и т. д.).

Приведем упрощенный наглядный пример формулы расчета прибыли предприятия: доход от реализованной продукции составил 100 000 руб. Из этой суммы 20 000 – это оклад продавца, а 13 % после вычета зарплаты – налог. Итоговая сумма: 100 000 − 20 000 − (100 000 − 20 000) × 13 % = 69 600 рублей.

Главная цель любого коммерческого предприятия или предпринимателя заключается в том, чтобы деятельность была максимально прибыльной, поскольку именно этот показатель дает понять, насколько успешно развивается бизнес.

Прибыль включает в себя следующие элементы:

- Поступления от продажи товаров (оказания услуг, выполнения работ).

- Средства, которые организация получает от своей вспомогательной (неосновной) деятельности. К этой категории можно отнести проценты по вкладам, сдачу в аренду помещений и т. д.

- Разница между суммой, полученной от реализации продукции, и ее себестоимостью.

Для чего нужно знать, какова прибыль предприятия:

- Показатель демонстрирует результат хозяйственной деятельности.

- Если разница между доходами и расходами положительная, то полученные средства могут стать инвестициями, необходимыми для расширения бизнеса.

- Индекс является основой для расчета налогооблагаемой базы.

Вас также может заинтересовать: Виды прибыли компании: какие бывают и как рассчитать

Принцип налогообложения

Физлица обязаны уплачивать Кто и в каких случаях должен платить налог на доходы?налог на дохододность (НДФЛ). Чаще НДФЛ уплачивает не сам гражданин, а официальный работодатель, который автоматически удерживает установленный процент из зарплаты. Гражданин получает на руки «чистую» зарплату, из которой уже вычтен и уплачен НДФЛ.

Юридические лица облагаются сбором по другому принципу — в зависимости от выбранной формы налогообложения.

Отдельно облагается и имущественная доходность. Сбор с него фиксированный, и составляет 13%. Он уплачивается при купле-продаже недвижимости.

Чтобы налоговые органы знали о размере приходящих средств, предусмотрены декларации. Они заполняются ежегодно по завершении отчетного периода, и подаются в контролирующие инстанции (местные отделения налоговой инспекции).

Среди сведений должны указываться:

- Счета и размер средств на них, которые открыты в банках за пределами РФ.

- Имеющиеся у гражданина ценные бумаги, облигации, акции и прочие эмитенты, которые выданы другими государствами.

- Имеющаяся недвижимость вне территории РФ.

Структура прибыли предприятия

В состав прибыли предприятия включаются разные экономические показатели, которые демонстрируют результат каждого направления хозяйственной деятельности компании.

В структуру входят следующие источники поступления денежных средств:

- Сбыт продукции (оказание услуг, выполнение работ).

- Продажа или управление недвижимостью, которая находится в распоряжении предприятия.

- Валютные операции, проценты по акциям, облигациями и пр.

- Финансовые операции (инвестиции, дивиденды).

Рекомендуемые статьи по данной теме:

- Методы ценообразования и рекомендации по их применению

- Ведение бизнеса: от разработки плана до выбора программных средств

- Методы снижения затрат в компании и на предприятии без малых жертв

Первый пункт списка является основным источником поступления денежных средств, поскольку он в большей степени влияет на получаемую прибыль, а также служит основой для аналитических и статистических расчетов, прогнозов, стратегических планов.

Именно производство и продажа продукции – это основной канал поступления тех средств, которые могут быть направлены на развитие бизнеса или распределены между учредителями (акционерами).

Чтобы оптимизировать хозяйственную деятельность и искать способы повышения ее эффективности, ежемесячно анализируется бухгалтерская отчетность, производится расчет затрат и прибыли предприятия.

Опытный управленец, способный мыслить стратегически и умеющий оперировать финансовыми показателями, может повлиять на размер каждого индекса, в результате чего деятельность станет более прибыльной.

Как считать среднегодовую доходность

Срок владения активами может составлять несколько лет. При этом большинство активов не растет на одну и ту же величину. Такие активы как акции могут падать или расти на десятки или сотни процентов в год. Поэтому хочется знать, сколько в среднем в год росли ваши инвестиции. Как тогда вычислить среднюю годовую доходность? Среднегодовая доходность рассчитывается через извлечение корня по формуле:

Формула 1

где n — количество лет владения активом.

Пример расчета доходности, если бы мы владели акцией 3 года: 3√125/100 — 1 ∗ 100% = 7,72%

Формула 2

Другая формула расчета среднегодовой доходности — через возведение в степень.

Доходность по этой формуле очень просто вычислить в Ecxel. Для этого выберите функцию СТЕПЕНЬ, в строке Число введите частное от деления 125/100, в строке Степень введите 1/n, где вместо n укажите количество лет, за скобками добавьте -1.

В ячейке формула будет выглядеть следующим образом =СТЕПЕНЬ(125/100;1/3)-1. Чтобы перевести число в проценты, выберите формат ячейки «Процентный».

Кому и зачем нужен показатель чистой прибыли

Прежде всего разберемся с термином. Это понятие используется для обозначения части полученных средств, которые остаются в распоряжении предприятия после вычета из суммы совокупных поступлений от продажи продукции, отчислений в фонды, налоговых и других обязательных платежей.

Чистая прибыль предприятия – это показатель, расчет которого требуется не только собственнику компании, но и другим заинтересованным лицам.

- Учредители и акционеры. Данный показатель – это информация, на основе которой владелец бизнеса оценивает текущую хозяйственную деятельность предприятия и делает выводы об имеющейся системе менеджмента. Кроме того, это те деньги, которые будут распределены между соучредителями или частными вкладчиками (держателями акций).

- Директор. В обязанности топ-менеджера входит обеспечение финансовой стабильности организации. Чтобы принимать разумные управленческие решения, ему необходимо анализировать текущее экономическое состояние, а именно оценивать объем полученных свободных средств и рентабельность предприятия.

- Контрагенты. Организации, которые поставляют сырье и материалы, должны понимать, сможет ли заказчик оплатить товар. Поэтому им также важно знать, насколько финансово стабильна компания, поскольку убыточная деятельность может стать основанием для расторжения договора поставки.

- Инвесторы. Компании и частные лица, которые делают вклады, заинтересованы в получении максимальной суммы дохода. Поэтому им важно понимать, какова прибыль компании, а значит, будущие поступления от вложений в акции.

- Кредиторы. Кредитная организация (банк), которая временно предоставляет в распоряжение денежные средства, должна знать, сможет ли заемщик вовремя вернуть сумму займа. Стабильная прибыль показывает платежеспособность фирмы, то есть вероятность того, что платежи по кредиту будут отправлены своевременно.

Чистая прибыль – это индекс, величина которого наиболее точно дает характеристику хозяйственной деятельности компании. Если в текущем периоде эта сумма увеличивается в сравнении с предыдущим, значит, деятельность компании рентабельна. Если же уменьшается, то это говорит об иррациональной управленческой тактике.

Вас также может заинтересовать: Увеличение прибыли предприятия: расчет, методы, примеры

Рассчитываем доход ИП сельхозпроизводителей

Доход предпринимателей, производителей сельскохозяйственной продукции, перешедших на уплату единого сельскохозяйственного налога (ЕСХН), складывается из выручки от реализации и внереализационных доходов (п. 1 ст. 346.5).

При этой системе налогообложения, все операции признаются кассовым методом, т. е. в момент зачисления денежных средств в кассу индивидуального предпринимателя или на его расчётный счёт (п. 5 ст. 346.5 НК РФ).

Доход, который был ими получен, равен итоговому значению графы 4 КУДиР для ИП уплачивающих сельскохозяйственный налог.

Виды прибыли предприятия и их расчет

Согласно действующему российскому законодательству, в бухгалтерском учете для определения налогооблагаемой базы применяются представленные ниже показатели прибыли:

- выручка;

- валовая;

- поступившая от продаж;

- балансовая;

- чистая.

В экономической теории также описана маржинальная и операционная прибыль.

Среди всех показателей расчета прибыли предприятия ключевой является выручка от продажи товаров, поскольку именно она отражает объем поступлений от основной хозяйственной деятельности предприятия. Затем считаются следующие индексы: маржинальная, валовая, поступившая от продаж, операционная, балансовая и чистая прибыль.

Общие формулы расчета:

Выручка (TR – total revenue) = Цена единицы продукции (P – price) × Количество реализованных товаров (Q – quantity).

Маржинальная (PM – profit margin) = Выручка (TR) − Переменные затраты (VC – variable cost).

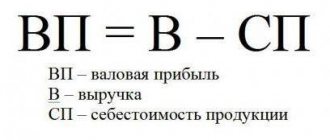

Расчет валовой прибыли предприятия (GP – gross profit) = Выручка (TR) − Технологическая себестоимость изготовления товара (PC – production cost).

Проступившая от продаж (PS – profit on sales) = Выручка (TR) − Себестоимость (TC – total cost).

Расчет балансовой прибыли предприятия (BP – balance sheet profit) = Поступившая от продаж (PS) + Прочие доходы (OI – other income) − Прочие расходы (OE – other expenditure).

Операционная (OP – operating profit) = Балансовая (BP) + проценты к выплате (I – Interest).

Чистая (NP – net profit) = Балансовая (BP) − Налоги (T – taxes).

Вас также может заинтересовать: Максимизация прибыли: золотое правило и методы реализации

Расчет запаса прочности

Для того чтобы оценить, насколько успешно выполняется план по производству (продажам), осуществляется сравнение фактического объема производства (продаж) с объемом, обеспечивающим безубыточность производства (продаж). Это позволяет рассчитать запас прочности (резерв прибыльности, запас финансовой устойчивости), то есть установить процентное отклонение фактического объема от порогового. Такие расчеты можно выполнять, используя предполагаемые (ожидаемые) объемы производства (продаж).

Если фактические объемы продаж или производства выше точки безубыточности, то предприятие может заранее рассчитать запас прочности (Зп) по следующей формуле:

Зп = (ОПфакт – ТБУ) / ОПфакт × 100 %,

где ОПфакт — фактический объем производства (продаж);

ТБУ — объем производства (продаж) в точке безубыточности.

Эту формулу можно использовать для расчета зоны безопасности по стоимостным показателям как по предприятию в целом, так и для одного вида продукции по количественным показателям.

Процентное отклонение фактической выручки от пороговой позволяет предприятию знать свой запас прочности. Чем больше этот запас, тем более устойчивое финансово-экономическое положение предприятия. Если меняется рыночная ситуация (сокращается спрос, появился новый конкурент, происходит снижение цен и т. п.), то предприятие будет получать прибыль во всех случаях, пока его выручка выше рассчитанного запаса финансовой устойчивости. Если объем реализации ниже, то предприятие окажется в убытке. Зная запас прочности, менеджеры предприятия могут более обоснованно строить свои взаимоотношения с потребителями, используя гибкую ценовую и конкурентную политику.

Пример 6

Исходные данные: ОПфакт = 4250 т, ТБУ = 2750 т.

Определим Зп: (4250 – 2750) / 4250 × 100 % = 35,3 %.

Таким образом, финансовая устойчивость предприятия составляет 35,3 %, а это свидетельствует о том, что предприятие будет получать прибыль в тех случаях, когда его выручка сократится менее чем на 35,3 %. Если же выручка сократится более чем на 35,3 %, то предприятие окажется убыточным. Владея информацией, менеджеры могут предпринять ряд мер по предупреждению такой ситуации.

Расчет чистой прибыли предприятия

Собственник бизнеса, держатели акций, контрагенты – для всех них экономические показатели деятельности компании и прибыль, в частности, имеют значение. Динамика ключевых индексов показывает, какая сумма поступает в распоряжение предприятия после вычета налогов и прочих обязательных платежей.

Свободные денежные средства (оставшиеся после налогообложения и расчетов с контрагентами, акционерами) являются фондом, который может быть направлен на развитие и расширение бизнеса. Не стоит забывать, что прибыль влияет и на то, какую сумму дивидендов получат заинтересованные лица.

О том, по каким формулам можно рассчитать ключевые экономические показатели, было рассказано ранее. Однако существует и другая методика расчета прибыли предприятия, которая основана на данных бухгалтерского учета.

Альтернативные формулы расчета:

- Сложение трех видов прибыли – финансовой, валовой, операционной – и вычет налогов.

- Размер выручки уменьшается на сумму себестоимости, расходов на управленческие, коммерческие и прочие нужды и сумму налоговых платежей.

- Из прибыли до налогообложения вычитаются налоговые платежи.

Данные формулы являются общими. Чтобы получить точный результат, корпоративному экономисту или бухгалтеру необходимо адаптировать их под деятельность компании, например скорректировать издержки.

Вас также может заинтересовать: Максимизация прибыли: золотое правило и методы реализации

Методы расчета будущей прибыли

Продемонстрируем, как производится расчет плановой прибыли предприятия.

- Метод прямого счета.

- Нормативный метод.

- Метод экстраполяции.

- Аналитический метод.

Рассчитывается как объем планируемой выручки, уменьшенный на сумму полной себестоимости (включая отчисления в фонды).

Формирование прибыли на основе системы разнообразных нормативов, например на активы.

Основывается на прогнозировании, то есть учете показателей прошлых периодов.

Учитывается влияние на ожидаемый размер прибыли разных факторов: объема сбыта продукции, себестоимости, отпускных цен и пр.

Результаты представленных методов расчета прибыли предприятия зависят от направления деятельности компании, выбранной стратегии, различных внешних и внутренних обстоятельств.

Только тщательный анализ позволяет планировать контрольные показатели деятельности, искать пути оптимизации издержек и способы, как сделать бизнес более прибыльным.

Определившись с размером свободных средств, предпринимателю следует решить, на что их потратить. Можно не только заняться масштабированием существующего бизнес-проекта, но и направить их на производственные или социальные нужды:

- закупить новое оборудование, чтобы автоматизировать технологический процесс;

- внедрить новые технологии;

- сделать условия труда работников более безопасными;

- выплатить премии персоналу или увеличить ФОТ;

- увеличить производственную мощность;

- использовать деньги для инвестиций или вложить в операции с ценными бумагами, валютами.

Из всего вышесказанного можно сделать вывод, что на предприятии необходимо планировать прибыль, а выполнить эту задачу можно только с помощью точного учета всех денежных поступлений и издержек. Очевидно, что для достижения максимального размера свободных средств первые нужно увеличивать, а вторые – оптимизировать.

Представим, что некая компания, занимающаяся производством одежды, по итогам года получила отрицательную прибыль. Проанализировав текущую деятельность, топ-менеджер пришел к выводу, что количество швейных машин нужно сократить (исходя из размера прогнозируемых цифр) либо заменить на новые, чтобы снизить расходы на обслуживание, а вот контрольный показатель объема выпускаемых товаров следует увеличить. Все денежные средства, которые останутся после уплаты налогов и прочих платежей, будут направлены на реализацию утвержденного плана.

Прибыль + убытки — как сложить?

Как сложить между собой прибыльные и убыточные периоды?

Простой вопрос. В первый год получили прибыль +10%. За второй убыток -10%. Сколько денег будет в итоге?

Вроде бы плюс на минус дает ноль. Десять туда, 10% обратно.

Мы в той же точке отсчета.

На самом деле мы потеряли 1% (можете проверить на калькуляторе).

Причем последовательность не важна. Получена сначала прибыль, потом убыток. Или наоборот. Результат будет один.

Как быстро подсчитать?

- 10 процентов прибыли — 1,1;

- 10% убытка — 0,9.

Формула: 1- (убыток за период/100).

Перемножаем числа между собой и получаем результат.

В нашем случае: 1.1 Х 0.9 = 0,99. Или 99% от первоначального капитала.

Расчет прибыли предприятия по бухгалтерской отчетности

Бухгалтерский отчет о прибылях и убытках (финансовых результатах предприятия) имеет вид таблицы, где каждой строке присвоен свой код. Поэтому рассчитать ключевые экономические показатели можно и табличным способом. Для этого все данные формируются в таблицу, а результаты получаются сложением или вычитанием цифр, указанных в конкретных ячейках.

Валовая = Выручка – Себестоимость.

Строки: 2100 = 2110 – 2120.

Поступившая от продаж = Выручка − Себестоимость − Коммерческие расходы − Управленческие расходы.

Строки: 2200 = 2110 − 2120 − 2210 – 2220.

Балансовая = Поступившая от продаж + Прочие доходы − Прочие расходы.

Строки: 2300 = 2200 + 2340 – 2350.

Операционная = Балансовая + Проценты к выплате.

Строки: ОП (OP) = 2300 + 2330.

Чистая прибыль = Балансовая − Текущий налог на прибыль.

Строки: 2400 = 2300 – 2410.

Вас также может заинтересовать: Увеличение выручки компании: 24 способа

Как узнать доход ИП — для банка, ИФНС, расчета взносов

Бжассо Татьяна, профессиональный бухгалтер

Как узнать доход ИП? Как поступить предпринимателю, если банк попросит предоставить справку о доходах или понадобится рассчитать размер дополнительного взноса в ПФР?

Физические лица подтверждают свой доход справкой 2-НДФЛ. Юридические лица, применяющие общую систему налогообложения, представляют отчёт о финансовых результатах (форма №2), а перешедшие на упрощенку — Книгу учёта доходов и расходов (КУДиР) юридического лица. А что делать предпринимателю?

Отчетная форма, подтверждающая величину дохода ИП, зависит от применяемой им системы налогообложения.

Если предприниматель совмещает несколько видов деятельности, то его общий доход будет равен сумме всех полученных доходов от всех видов деятельности.

Расчет прибыли предприятия на примере

Общество с ограниченной ответственностью «Уютный дом», которое занимается производством и реализацией товаров для дома, по итогам двух лет имеет следующую финансовую отчетность (руб.):

| Показатель | Код | 2017 г. | 2018 г. |

| Выручка | 2110 | 130 000 | 70 000 |

| Себестоимость технологическая | 2120 | 45 000 | 25 000 |

| Коммерческие затраты | 2210 | 6 000 | 4 000 |

| Управленческие затраты | 2220 | 18 000 | 13 000 |

| Прочий доход | 2340 | 1 000 | 800 |

| Прочий расход | 2350 | 2 000 | 3 000 |

| Проценты к уплате | 2330 | 6 000 | 4 000 |

| Налог на прибыль | 2410 | 12 000 | 5 960 |

- Расчет маржинальной прибыли: PM = TR − VC.

2018 = 70 000 − 25 000 = 45 000.

2017 = 130 000 − 45 000 = 85 000.

- Расчет валовой прибыли: GP = TR − PC.

2018 = 70 000 − 25 000 = 45 000.

2017 = 130 000 − 45 000 = 85 000.

- Расчет прибыли от продаж: PS = TR − TC.

2018 = 70 000 − (25 000 + 4 000 + 13 000) = 28 000.

2017 = 130 000 − (45 000 + 6 000 + 18 000) = 61 000.

- Расчет балансовой прибыли: BP = PS − OI − OE.

2018 = 28 000 − 3 000 + 800 = 25 800.

2017 = 61 000 − 2 000 + 1 000 = 60 000.

- Расчет операционной прибыли: OP = BP + I.

2018 = 25 800 + 4 000 = 29 800.

2017 = 60 000 + 6 000 = 66 000.

- Расчет чистой прибыли: NP = BP − T.

2018 = 29 800 − 29 800 × 0,2 = 23 840.

2017 = 60 000 − 60 000 × 0,2 = 48 000.

Вас также может заинтересовать: Как рассчитать прибыль от продаж и 55 способов её увеличения

Рассчитываем чистую выручку

Простой способ по формуле высчитать чистую и валовую прибыль. Как учесть все все затраты предприятия?

Навигация по статье

- Чистая прибыль: определение

- Виды прибыли

- Формула расчета чистой прибыли

- Методы анализа чистой прибыли предприятия

- Факторный анализ чистой прибыли

- Статистический метод анализа чистой прибыли

- Распределение чистой прибыли

- Выводы

Значимым показателем хозяйственной деятельности предприятия является прибыль. Именно от нее зависит будущее развитие любого бизнеса, его конкурентоспособность, инвестиционная привлекательность, платежеспособность и финансовая надежность.

Таблица расчета прибыли предприятия в «Экселе»

Нередко бизнесменам приходится самостоятельно рассчитывать ключевые экономические показатели. Чтобы результат был точным, процесс можно автоматизировать с помощью специальных программ. Ниже приведен пример расчета прибыли предприятия в таблице Excel.

Таблица разделена на 4 блока:

- Налоговые ставки (на прибыль, НДС) – ячейки В1:В2.

- Объем продаж, издержки и размер налога на добавленную стоимость – ячейки В4:В6.

- Расчет суммы НДС – ячейки В8:В9.

- Валовая, чистая прибыль и расчет налога на прибыль организаций – ячейки В11:В14.

Первые два блока используются, чтобы вписать имеющиеся готовые данные, в двух других результат высчитывается автоматически на основе введенных формул.

Формулы «Эксель», с помощью которых можно рассчитать сумму прибыли предприятия:

- Формула для расчета размера налоговых обязательств:

=ОКРУГЛ(В4*(В1/(1+В1));2) – полученный результат округляется до второго разряда.

- Формула расчета НДС, подлежащего уплате в бюджет:

=В8-В6.

- Формула расчета валовой прибыли без НДС:

=В4-В8.

- Формула расчета суммы валовой прибыли:

=В11-В5.

- Формула расчета налога на прибыль организаций:

=ОКРУГЛ(В12*В2;2) – полученный результат округляется до второго разряда.

- Формула расчета чистой прибыли:

=В12-В13.

Представленную таблицу можно скорректировать под особенности своего предприятия, и она станет полезным рабочим инструментом. Подобные программы универсальны вне зависимости от внешних факторов. Так, если в налоговом законодательстве происходят изменения, то формулу расчета можно просто поправить, предположим заменить базовый коэффициент. Если изменить цифры, к примеру выручку от реализации или издержки, то результаты отобразятся в соответствующих ячейках.

Электронная таблица дает возможность проверять свои предположения, оценивать, насколько оправданными будут новые вложения или технологии и пр. Без современных программ автоматизации, какой является Excel, не обходится ни одна крупная компания, поскольку они требуются и для бухгалтерского учета, и для ведения статистики, и для прогнозирования.

Вас также может заинтересовать: Формула рентабельности продаж: пример расчета

Что такое потенциально возможный годовой доход?

Потенциально возможный годовой доход — величина, устанавливаемая региональным правительством для взимания налога с ИП. Если выразиться по-другому — это прогнозируемый (потенциальный) размер доходности, который используется для налогообложения бизнеса. Фактическая прибыль организации на этот размер не влияет.

Для каждого региона и каждого типа деятельности устанавливается свой потенциально возможный годовой доход. Эта величина может ежегодно пересматриваться.

Определяется потенциально возможный годовой доход двумя способами:

- В случае если ИП работает без наемных сотрудников, предпринимателю требуется просто найти ставку для своего региона и своего направления.

- Если у предпринимателя есть нанятые сотрудники или имеется несколько объектов налогообложения (транспорт, недвижимость), то потенциально возможный годовой доход может быть дополнительно увеличен региональными властями.

Расчет размера потенциальной доходности

Учтите, что по закону максимальный размер потенциальной доходности не может увеличиваться:

- более чем в 3 раза — формы деятельности из пунктов 9, 10, 11, 32, 33, 38, 42, 34 (п 2., статья 346.43 Налогового кодекса РФ);

- более чем в 5 раз — по направлениям с патентной системой, если они осуществляются в городах с населением свыше 1 миллиона граждан);

- более чем в 10 раз — направления деятельности из пунктов 19, 45, 46, 47 (п. 2, статья 346.43 НК РФ).

Анализ прибыли и рентабельности предприятия

Цель любого коммерческого предприятия заключается в том, чтобы деятельность была максимально прибыльной, то есть окупались все существующие затраты (на сырье и материалы, трудовые ресурсы, маркетинг и рекламу и т. д.). Несмотря на то, что на положение компании влияют рыночные условия (наличие конкурентов, конъюнктурные факторы), финансовое состояние нужно регулярно оценивать, выявлять, приносят ли ожидаемый результат понесенные издержки. Делать выводы о том, насколько доходным и успешным является бизнес, можно на основе рассмотрения двух показателей, к которым относится прибыль и рентабельность.

Анализировать прибыль предприятия можно с помощью различных методик.

Существуют следующие виды анализа:

- структурный,

- факторный,

- временной,

- сравнительный,

- индексный.

С помощью структурного анализа (разбор составляющих элементов в структуре прибыли) предприниматель может определить, какую долю в составе совокупных поступлений занимают средства, источниками которых является и основная, и неосновная деятельность.

Рассчитать размеры поступлений можно следующим образом:

Процент от основной деятельности = Прибыль от продаж / Прибыль до налогообложения.

Процент от прочих операций = Прибыль от прочих операций / Прибыль до налогообложения.

Изменения структуры прибыли позволяют сделать выводы о том, насколько доходной является операционная деятельность. Если предприятие получает больше свободных денежных средств от вспомогательных операций, значит, существующая бизнес-модель неэффективна.

Методика факторного анализа предполагает исследование, показывающее, как прибыль зависит от влияния различных факторов:

- стоимости производства единицы продукции;

- размера фонда оплаты труда;

- объема продаж;

- отпускной цены товара.

Данный метод позволяет находить взаимосвязи между разными значениями одной переменной. Например, выяснить, как увеличится валовая прибыль предприятия при росте выручки на 1 рубль, то есть понять, каким образом увеличившийся объем от продаж повлияет на итоговый результат.

Проанализировать прибыль можно и с точки зрения анализа изменений в динамике, то есть сопоставив показатели в текущем и прошлом периодах. Например, проследить, как менялся размер выручки предприятия: для расчета нужно полученную выручку 2021 года разделить на соответствующий индекс 2021 года. Говорить о росте можно в том случае, если получившийся результат будет больше единицы.

Суть сравнительного анализа заключается в том, что ключевые показатели экономической деятельности предприятия сравнивают с аналогичными значениями фирм-конкурентов.

Индексный анализ уровня рентабельности дает представление о том, насколько прибыльна деятельность компании. Данная методика также предполагает сопоставление показателей планового и прошедшего периодов, что позволяет делать выводы о повышении эффективности бизнеса либо о стагнации. Рентабельность показывает, какую прибыль компания получает от каждого потраченного рубля.

Расчет прибыли и рентабельности предприятия:

- Коэффициент общей рентабельности = Балансовая прибыль / Выручка × 100 %.

- Коэффициент валовой рентабельности = Валовая прибыль / Выручка × 100 %.

Аналогичный расчет показывает, насколько рентабельными являются активы или капитал.

Вас также может заинтересовать: Как рассчитать ROI: формула, примеры

Взаимосвязь доходности и риска инвестиций

Чем больше доходность — тем лучше, вроде бы очевидно. Это правило хорошо работало бы среди безрисковых активов, но таких просто не существует. Всегда есть вероятность потерять часть или всю сумму инвестиций — такова их природа.

Более высокая доходность намного чаще достигается за счет дополнительного увеличения рисков, чем за счёт более высокого качества самого инструмента. Это подтверждается реальными данными — когда я проводил исследование 3000 ПАММ-счетов компании Alpari, обнаружил сильную взаимосвязь между показателем риска СКО (среднеквадратическое отклонение) и доходностью за год:

Ось X — доходность за год, ось Y — СКО. Линия тренда показывает, что чем выше годовая доходность, тем выше риски ПАММ-счёта в виде показателя СКО.

Такая взаимосвязь простыми словами — это корреляция, причем достаточно сильная. В исследовании 3000 ПАММ-счетов я рассчитывал корреляцию показателя СКО и доходности и получил значение 0.44, что на такой большой выборке означает крепкую зависимость. Другими словами, взаимосвязь доходности и рисков подтверждается математически.

Задача инвестора — найти собственный баланс между доходностью и риском, точнее определить свою склонность к рискованным вложениям. Для веб-инвестиций минимальная допустимая доходность — на уровне банковской, умноженная на два (большой банк сам по себе надежнее форекс-брокера). Дальше уже зависит от инвестора — сконцентрироваться на минимизации рисков и получать x2-x3 от банковской доходности или пытаться взять на себя дополнительные риски чтобы заработать больше.

Все приведенные выше формулы позволяют рассчитать конечную доходность инвестиций — мы вложили, прошло время, деньги получили. Если говорить о таких инвестиционных инструментах, как ПАММ-счета, торговые роботы, копирование сделок — этого мало, существуют торговые риски и множество других подводных камней, которые могут привести к ненужным потерям.

Инвестор должен знать, что будет происходить с его деньгами в процессе, по этой причине эти инструменты всегда сопровождаются графиками доходности.

Факторы, влияющие на прибыль

Прибыль находится под воздействием различных факторов, которые можно разделить на внутренние и внешние.

К внутренним факторам относятся управленческие решения и политика самого предприятия:

- качество производимых товаров;

- оптимизация производственных расходов;

- автоматизация технологических процессов;

- эффективность сбытовой политики;

- расширение товарного ассортимента;

- маркетинговая стратегия.

На любое предприятие оказывают воздействие и внешние факторы, повлиять на которые невозможно:

- местоположение;

- состояние экологии в местности;

- особенности климата;

- политика государства в отношении поддержки предпринимательства;

- экономическая и политическая ситуация в регионе (городе, области, стране);

- обеспеченность ресурсами.

Методы 72

Метод семидесяти двух позволяет быстро узнать, через сколько лет ваши вложения удвоятся.

Для этого нужно число 72 разделить на ожидаемую годовую доходность.

Например, при ежегодной прибыли в 7% — вы удвоите капитал примерно через 10 лет.

Увеличиваем доходность до 14,4% — и каждые 5 лет получаем прибыль 100%.

Через 10 лет у вас будет в четыре раза больше денег, через 15 — в 8 раз, через 20 — в 16.

Ну а «потерпев» 30 лет — вы увеличите свой капитал в 64 раза!!!

Метод 72 не блещет математической точностью. Всегда есть небольшая погрешность. Но на лету быстро посчитать и получить приблизительный результат — самое оно.

Кстати формула работает и в обратном направлении.

Ежегодный убыток в 6%, примерно через 12 лет ополовинит ваш капитал.

Интересно это использовать при инфляции. Насколько уменьшается покупательная способность денег.

Средняя инфляции в РФ за последние десять лет составила 7,43%.

Это значит, что рубль «усох» в 2 раза за 9,5 лет.