Очередной раз правоту налогоплательщика, предоставлявшего своим сотрудникам бесплатные обеды за счет организации, подтвердил Арбитражный суд г. Москвы в постановлении от 6.04.2012 г. по делу № А40-65744/11-90-285.

ИФНС № 24 по г. Москве подала иск в отношении ООО «Автотрейд-АГ», обвиняя компанию в необоснованном включении в состав внереализационных расходов в проверяемом периоде в общем размере 4 252 175 рублей. В ходе рассмотрения дела арбитрами было установлено, что фирма-ответчик правомерно включила в состав расходов по налогу на прибыль суммы, уплаченные за предоставление услуг бесплатного питания работникам – так как данный пункт был закреплен в Положении о дополнительных льготах, а в трудовых договорах сотрудников указано, что на них распространяются все льготы, установленные в данной организации.

Договор дороже денег, или Кушать подано

Неотъемлемым документом, который поможет отрегулировать отношения сотрудников и работодателей в сфере предоставления питания, является коллективный трудовой договор. В нем стороны имеют право прописать условия полной или частичной оплаты питания (ч. 2 ст. 41 ТК РФ).

Существует несколько вариантов организации питания работодателем:

- компенсации, доплаты, дотации;

- заключение договора с организацией общественного питания (кафе, буфет, столовая);

- заказ готовых обедов в офис (кейтеринг);

- оборудование одного из кабинетов компании под кухню;

- создание собственной столовой.

Наиболее приемлемый путь каждая компания, просчитав предстоящие затраты, налоговые обязательства и оценив риски, выбирает сама. В каждом из вариантов существуют свои особенности. К примеру, организация столовой – один из самых затратных и осложненных бюрократическими процедурами способов, к которому стоит обращаться организациям с численностью сотрудников более 200 человек. Поэтому мы расскажем о самых популярных и наименее «пыльных» вариантах представления питания работникам компании.

Способы оплаты

Способы оплаты питания могут различаться. Чаще всего работодатель выбирает для себя наиболее приемлемый вариант из перечисленных ниже: — выплачивает денежную компенсацию (дотацию) на питание; — организует доставку питания в офис (по договору с поставщиком); — выдает бесплатные обеды в собственной столовой; — оплачивает услуги кафе или столовых, находящихся на территории бизнес-центров.

Обычно работодатель участвует оплате питания по собственной инициативе, закрепив соответствующее условие в трудовых договорах или коллективном договоре. Однако иногда работодатель обязан оплатить питание в силу требований законодательства.

1) Из рук в руки

Наименее хлопотный для организации путь – выплата сотрудникам дотаций

на питание, т. е. выдача денег непосредственно на руки работникам.

Учесть сумму дотации на питание в составе расходов, уменьшающих налогооблагаемую прибыль, организация сможет, только если таковая предусмотрена в трудовом (коллективном) договоре с работниками (п. 25 ст. 270 НК РФ). Если это не оговорено, то суммы выплат будут начисляться за счет чистой прибыли.

Чайно-кофейный налог

Работодателю не следует начислять НДФЛ на стоимость приобретаемой в офис компании воды, кофе, чая, сахара, конфет. Если доход в натуральной форме, полученный сотрудниками в виде питания, не персонифицирован, то объект обложения НДФЛ отсутствует. Об этом свидетельствует письмо УФНС России по г. Москве от 28.08.2006 г. № 21-11/[email protected]

А вот НДС компании все же придется рассчитать. Бесплатные угощения относятся к безвозмездной передаче товаров и в соответствии с пп. 2 п. 1 ст. 146 НК РФ являются объектом обложения НДС.

Возможна ситуация, когда работодатель компенсирует

сотрудникам расходы на обеды. Такой способ удобен тем, что работники сами определяют, где им питаться, и компании не нужно заключать договор с предприятием общественного питания. Сумму компенсации на обеды следует установить локальным нормативным актом, а в коллективном и трудовых договорах необходимо поставить ссылки на то, что работникам выплачиваются компенсации.

Также компания вправе предусмотреть в коллективном договоре доплаты

на питание работникам при наличии такой возможности (ст. 41 ТК РФ). Если доплата на питание сотрудникам предусмотрена трудовым (коллективным) договором, эти суммы могут быть учтены в составе расходов на оплату труда (п. 25 ст. 255 НК РФ).

Варианты организации питания работников

Действующее законодательство обязывает работодателя за свой счет выдавать по установленным нормам продукты (спецпитание) работникам, трудящимся в определенных условиях (ст. 222 ТК РФ):

- во вредных — молоко или иные равнозначные ему продукты;

- в особо вредных — лечебно-профилактическое питание.

Однако у работодателя достаточно часто возникает желание организовать регулярное бесплатное или частично компенсируемое питание и для прочих своих работников. Сделать это он может разными способами:

- открыв собственную столовую;

- обеспечив процесс питания силами стороннего контрагента: либо в его столовой, либо путем доставки готовых блюд на территорию работодателя;

- приобретая продукты и давая возможность использовать их работникам;

- выплачивая работнику деньги для компенсации понесенных им расходов на питание.

Предоставляя работнику возможность бесплатно питаться, работодатель фактически увеличивает выплачиваемый ему доход, который вполне обоснованно можно расценить как оплату труда. Но для того чтобы такой вид оплаты можно было отнести к подобным расходам, их следует внести в общий перечень выплат, образующих систему оплаты труда у работодателя (ст. 129 ТК РФ), закрепив это в одном из следующих внутренних нормативных актов (ст. 135 ТК РФ):

- положении об оплате труда;

- коллективном соглашении;

- трудовом договоре.

Подробнее о положении по оплате труда читайте в статье «Положение об оплате труда работников — образец-2020 — 2021».

Кроме того, поскольку питание представляет собой выплату натурального характера, то в отношении него придется учесть такие моменты (ст. 131 ТК РФ):

- объем этой выплаты не может составить больше 20% от всей начисленной за месяц зарплаты;

- работник должен написать заявление на предоставление ему зарплаты в такой форме.

Отнесение расходов на питание к оплате за труд потребует организовать ведение учета величины дохода, получаемого каждым конкретным работником. Для большинства способов обеспечения питанием это сделать вполне реально, снабдив работников соответствующими талонами, карточками или отмечая выдачу по спискам. Но есть некоторые отдельные ситуации, когда определить доход конкретного работника невозможно. Например, когда доступ к продуктам организуется в общем доступе без ограничений (расходы на чай-кофе, конфеты-печенье или питание происходит по типу шведского стола).

Можно ли удерживать из зарплаты сотрудников расходы на питание? Ответ на этот вопрос есть в КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите экспертное мнение.

2) Все включено

В случае предоставления комплексных обедов организацией общественного питания (кафе, ресторан, столовая) компания-работодатель должна заключить с ней соответствующий договор. В нем необходимо отразить условия предоставления питания сотрудникам данной фирмы. Возможен вариант, когда работники будут приходить на обед и предъявлять пропуск, талон или расписываться в ведомости, специальном журнале.

Что касается схемы текущего учета и контроля, форм актов и других документов, работодатель и организация общественного питания выбирают их самостоятельно, исходя из удобства применения. Расчеты между сторонами отражаются в общем порядке с использованием счета 60 «Расчеты с поставщиками и подрядчиками».

Питание сотрудников в собственной столовой

Нет ничего лучше и вкуснее, чем только что приготовленная еда. Но для организации полноценной столовой нужно учесть множество моментов:

- Помещение должно быть в нежилом фонде.

- Столовая должна быть оборудована канализацией, вытяжкой и местом для сбора пищевых отходов.

- Существуют специальные требования к отделке помещения.

- Необходимо нанять квалифицированный персонал.

- Организация собственной столовой значительно усложнит бухгалтерию.

- Нужно учесть множество СанПинов и готовиться к регулярным проверкам, так как предприятия общественного питания строго контролируют.

Самый главный минус – открыть собственную столовую очень дорого. Поэтому такой вариант подходит, преимущественно, средним и крупным организациям.

Однако при правильном подходе предприятие сможет получать дополнительный доход, предоставляя возможность пользоваться услугами столовой не только сотрудникам, но и сторонним клиентам. В итоге общественное питание может даже стать отдельным видом бизнеса.

У собственной столовой есть и существенные плюсы:

- Можно контролировать качество рациона питания сотрудников.

- Снижается количество больничных листов по причине болезней ЖКТ.

- Возможность дополнительного дохода для компании.

Если сотрудник сам платит за обеды, то никакого дополнительного облагаемого дохода у него не возникает. Затраты на само содержание столовой работодатель может учитывать для налогообложения на общих основаниях.

Если столовая соответствует параметрам для применения ЕНВД по площади зала (до 150 кв. м), то до конца 2021 года она может работать на «вмененке». Но для этого и сама организация должна иметь численность не более 100 человек. А на практике такие компании редко открывают собственные столовые.

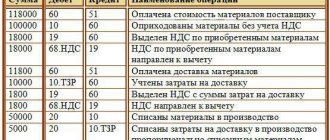

3) C доставкой на дом

Доставка обедов в офис в последние годы стала все больше набирать популярность. Называется такой способ – кейтеринг (от англ. сater – поставлять провизию) – услуга по организации питания на выездном обслуживании.

Схему учета и контроля средств необходимо прописать в договоре. Если в документе зафиксировано, что фирма-работодатель лишь оплачивает услуги общественного питания, эти операции можно отражать так же, как и расходы на комплексные обеды.

В случае когда компания покупает обеды, а потом передает их работникам за плату и эта деятельность носит регулярный характер, отражать доходы и расходы по данным операциям следует на счете 91 «Прочие доходы и расходы» или на счете 90 «Продажи».

Если же работодатель приобретает обеды и передает их работникам бесплатно, учет блюд следует вести на счете 10 «Материалы».

Выплаты сотрудникам

Самый простой способ, который не требует от работодателя специальных мер по организации питания сотрудников. Однако и самый «дорогой» с точки зрения налогообложения. Эти выплаты персонифицированы, поэтому в обязательном порядке облагаются всеми взносами и НДФЛ.

То есть, к сумме затрат на обеды нужно прибавить еще, как минимум, 30 % страховых взносов и удерживать 13% НДФЛ с выплат.

Чтобы учесть доплаты на питание сотрудников при расчете налога на прибыль и УСН их, как и другие виды подобных затрат, нужно отразить во внутренних кадровых документах.

Но этот вариант может быть удобен для многих сотрудников, т.к. они сами выбирают, как и где обедать.

4) Кухня под боком

Достаточно привычным вариантом на сегодня является переоборудование одного из кабинетов компании под кухню, оснастив ее различной бытовой техникой и мебелью. В ст. 223 «Санитарно-бытовое и лечебно-профилактическое обслуживание работников» ТК РФ предусмотрена обязанность работодателя по благоустройству помещения для приема пищи в течение рабочего времени.

Бесплатное питание – как норма

Бесплатное питание в организации предусмотрено законом лишь для отдельных категорий персонала. Перечень этих профессий, должностей и производств определен приказом Минздравсоцразвития России от 16.02.2009 г. № 46н.

При этом НДФЛ и взносы на обязательное пенсионное (социальное, медицинское) страхование не начисляются (п. 3 ст. 217 НК РФ, п. 2 ч. 1 ст. 9 ФЗ от 24.07.2009 г. № 212-ФЗ).

Нормативы, по которым следует оборудовать помещение для приема пищи, установлены в СНиП 2.09.04-87 «Административные и бытовые здания» (утв. постановлением Госстроя СССР от 30.12.1987 г. № 313). Так, согласно п. 2.48 – 2.52 СНиП 2.09.04-87, если количество работников составляет менее 30 человек в смену, можно оборудовать комнату для приема пищи (при численности до 200 человек – столовую или столовую-раздаточную).

Чтобы обосновать расходы на выделение помещения под обеденную комнату, а также покупку бытовой техники, в коллективном договоре или локальном нормативном акте следует прописать условие о предоставлении работникам данного помещения для приема пищи.

На основании пп. 7 п. 1 ст. 264 НК РФ затраты на обустройство обеденных комнат должны учитываться как прочие расходы, связанные с производством и реализацией товаров (работ, услуг).

Если стоимость приобретенной мебели и техники для оснащения кухни превысила 40 тыс. рублей, а срок службы составляет более 12 месяцев, ее придется погашать путем начисления амортизации (п. 1 ст. 256 НК РФ).

Организация места для приема пищи

Есть вариант и для тех работодателей, которым по каким-либо причинам не подходят все предыдущие. Повысить лояльность сотрудников можно, организовав место для приема пищи. Для этого потребуется пустое помещение, бытовая техника и мебель. Техника может включать в себя холодильник, микроволновую печь, чайник, кофемашину. Некоторые работодатели идут еще дальше и предоставляют не просто кухню, где можно разогреть еду, но и полноценную зону отдыха – с креслами, настольными играми и прочим.

Во-первых, такая мера позволит сотрудникам не тратить время на поход в сторонние кафе и соблюсти технику безопасности на рабочих местах.

Во-вторых, организация места для питания требует лишь одномоментных вложений, так как компания только обустраивает место, не тратя в дальнейшем деньги на питание сотрудников. Следовательно – не возникнет и проблема с «зарплатными налогами», рассмотренная в предыдущем разделе.

Чтобы эти затраты можно было учесть для налогообложения – нужно отразить обязанность работодателя создать условия для приема пищи в локальных нормативных актах.

Персонификация данных

Суммы, перечисленные на питание работников, являются их доходом в натуральной форме и подлежат обложению НДФЛ (п. 1 ст. 210, пп. 1 п. 2 ст. 211 НК РФ).

При организации питания по принципу шведского стола размер такого натурального дохода по конкретному работнику установить не получится. Минфин России признает, что при отсутствии возможности персонифицировать и оценить экономическую выгоду, полученную каждым работником, дохода, облагаемого НДФЛ, не возникает (письмо ведомства от 15.04.2008 г. № 03-04-06-01/86, постановление ФАС Уральского округа от 20.08.2009 г. № Ф09-5950/09-С2).

И все же, чтобы избежать претензий контролирующих органов, целесообразно организовывать питание сотрудников таким образом, чтобы можно было определить доход, полученный каждым из них.

Что касается компенсаций и дотаций, то эти формы оплаты питания облагаются НДФЛ. Удержать исчисленную сумму налога необходимо непосредственно из доходов работника при их фактической выплате (п. 4 ст. 226 НК РФ). При этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

Хвостатый сотрудник

Собака, как известно, друг человека, но еще верный и надежный охранник. Чтобы обезопасить свою контору от посещения незваных гостей, руководство некоторых компаний принимает простое решение – поставить у входа будку и посадить на цепь сторожевую собаку. И все бы хорошо, вот только во избежание претензий со стороны контролирующих органов содержание питомцев придется производить по нормам, установленным клубами собаководства, в зависимости от породы сторожевых собак (п. 4 письма ГНИ по г. Москве от 24.11.1998 г. № 11-13/35186).

В бухгалтерском учете затраты на содержание собак учитываются на счете 26 «Общехозяйственные расходы». В налоговом учете такие расходы правильно будет отнести к прочим расходам (пп. 6 п. 1 ст. 264 НК РФ).

Не забудем начислить и страховые взносы: ими подлежат обложению во внебюджетные фонды выплаты в пользу работников, произведенные в рамках трудовых правоотношений, в том числе предусмотренные трудовыми и коллективными договорами, локальными нормативными актами (письма Минздравсоцразвития России от 19. 05. 2010 г. № 1239-19 и от 5.08.2010 г. № 2519-19).

Итоги

Предоставление питания работникам за счет работодателя может иметь несколько вариантов. Для того чтобы расходы по питанию, не являющиеся обязательными для работодателя по законодательству, можно было учесть в базе по прибыли, питание следует приравнять к расходам на оплату труда, оформив для этого необходимые внутренние документы. В качестве расходов, связанных с оплатой труда, питание будет облагаться НДФЛ и страховыми взносами. Начисление на сумму питания НДС следует делать только в том случае, если питание не соответствует критериям зарплаты и не относится к обязательному для выдачи.

Источники:

- Трудовой кодекс РФ

- Налоговый кодекс РФ

- Письмо ФНС России от 31.10.2014 N ГД-4-3/[email protected]

- Федеральный закон от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

- Письмо Минздравсоцразвития РФ от 05.08.2010 N 2519-19

- Письмо ФСС РФ от 17.11.2011 N 14-03-11/08-13985

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Облагать или нет?

Одним из условий к вычету НДС является использование товаров, работ, услуг для осуществления операций, признаваемых объектом налогообложения данным налогом (пп. 1, п. 2 ст. 171 НК РФ).

Официальной позиции по вопросу начисления НДС на предоставление бесплатного питания работникам нет. В письмеУФНС России по г. Москве от 3 марта 2010 г. № 16-15/22410 сказано, что раздача сотрудникам обедов бесплатно, то есть безвозмездно, является объектом обложения НДС. Подтверждает эту позицию и постановление ФАС Московского округа от 27.04.2009 г. № КА-А40/3229-09-2 по делу № А40-34660/08-35-115. Суд указал, что бесплатная передача работникам обедов является услугой, поэтому облагается НДС.

Диаметрально противоположное решение вынес ФАС Западно-Сибирского округа от 15.09.2008 г. № Ф04-5056/2008 (10064-А75-25) по делу № А75-1465/2008. Суд установил, что обеды сотрудников оплачивались за счет прибыли, остающейся в распоряжении предприятия, и услуги по обеспечению питанием предоставлялись третьими лицами за счет средств работодателя. В этой ситуации при передаче обедов работникам реализации не происходит и уплачивать НДС нет оснований (аналогичное постановление вынес ФАС Московского округа от 16.07.2007 г., 18.07.2007 г. № КА-А40/5665-07 по делу № А40-53703/06-140-348).

Взносы на страхование от несчастных случаев и профзаболеваний

Оплата за питание работников включается в базу по страховым взносам, поскольку в перечне выплат, установленных ст. 20.2 Закона N 125-ФЗ, нет оплаты за питание работников, а в соответствии с указанной статьей объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

При этом база для начисления страховых взносов определяется как сумма вышеуказанных выплат и иных вознаграждений, начисленных страхователями в пользу застрахованных, за исключением сумм, указанных в ст. 20.2 Закона N 125-ФЗ.

В бухгалтерской отчетности расходы на оплату питания работников отражают в составе затрат по 2120 «Себестоимость продаж» Отчета о прибылях и убытках (приказ Минфина России от 02.07.2010 N 66н).

В налоговой отчетности расходы на оплату питания работникам отражают по строке 010 Приложения 2 к листу 02 декларации по налогу на прибыль (утверждена приказом ФНС РФ от 22 марта 2012 г. N ММВ-7-3/[email protected]), если в соответствии с учетной политикой такие затраты отнесены к прямым расходам. Если такие затраты отнесены к косвенным расходам, то они отражаются по строке 040 Приложения 2 к листу 02 декларации по налогу на прибыль.

На заметку бухгалтерам

Организация питания сотрудников работодателемпризнается частью фонда заработной платы. Компания вправе учесть выплаты на обеды в составе расходов по обычным видам деятельности (п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина РФ от 6.05.1999 г. № 33н).

Бухгалтер данные расходы должен отразить в составе заработной платы: Дебет счета 20 «Основное производство» или Дебет счета 44 «Расходы на продажу». Кредит счета 70 «Расчеты с персоналом по оплате труда» (Инструкция по применению плана счетов).

Погашение начисленных сумм (выдача работникам готовых блюд) в бухгалтерском учете отражается записью: Дебет счета 70, Кредит счета 90 «Продажи». Одновременно в Дебет счета 90 списывается фактическая себестоимость готовых блюд, выданных в счет оплаты труда.

В ситуации, если предоставление работникам бесплатного питания не предусмотрено трудовым (коллективным) договором, в бухгалтерском учете данные расходы признаются в составе прочих расходов (п. 11 ПБУ 10/99). Что касается фактической себестоимости блюд, то ее следует записать следующим образом: Дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», Кредит счета 20 «Основное производство».

Екатерина Петрова

Вывод

Работодатель обязан организовать питание только определенным категориям сотрудников. Во всех остальных случаях – это его добровольное решение. Поэтому, если бизнесмен хочет повысить лояльность и мотивацию сотрудников, то он может выбрать удобный для себя способ.

При любом варианте добровольной организации бесплатного питания сотрудников эту обязанность работодателя нужно отразить во внутренних документах. В противном случае затраты нельзя будет учесть для уменьшения налоговой базы.

Для крупного бизнеса наилучший вариант – собственная столовая. При этом не только не возникает «лишних» налогов, но организация может и получить дополнительный доход.

Если работодатель предоставляет сотрудникам бесплатные обеды или продукты, то их, по мнению налоговиков, нужно облагать НДФЛ и взносами, даже при невозможности персонифицированного учета. Противоположная позиция, скорее всего, приведет к необходимости решать вопрос в суде.

Если просто прибавить доплату на питание сотрудников к зарплате, то налоги придется заплатить в любом случае. Зато при этом варианте не нужно оборудовать помещение, закупать и доставлять продукты и т.п.

В итоге выбор зависит от финансовых возможностей работодателя и его готовности к дополнительным сложностям как при самой организации питания сотрудников, так и в случае проверки.

Трактовка законодательства

В законодательстве существуют противоречия относительно вопросов толкования форм предоставления сотрудникам компенсационных выплат. В частности, в Постановлении ВАС есть утверждение о том, что назначение страховых взносов не осуществляется в отношении следующих видов выплат:

- Если такие выплаты не обусловлены условиями труда.

- Если выплаты носят стимулирующий характер.

- Если выплаты не являются вознаграждением за работу сотрудника.

Однако контролирующие органы с вышеуказанной трактовкой не согласны, что отражено в Письме Минтруда. В этом акте содержится указание, что льготные условия по налогообложению не распространяются на компенсационные выплаты за питание работников.