Форма СЗВ-М является унифицированным бланком, утвержденным ПФР в Постановлении № 83п от 01.02.16 года. Документ представляет собой ежемесячный отчет о заработке работающего персонала учреждения. Конечная дата предоставления данной отчетности установлена 15-го числа, следующего за отчетным месяцем.

Законодательством РФ не предусмотрены смягчающие обстоятельства, оправдывающие ответственное лицо, не предоставившего своевременно отчет. В то же время, на практике, могут быть найдены рычаги, обеспечивающих смягчение наказания.

Несвоевременное представление отчета: штрафы 2021 года

Сдавать отчет по форме СЗВ-М организации и ИП, производящие выплаты и иные вознаграждения физическим лицам, обязаны в территориальные подразделения ПФР. Такая обязанность закреплена в 2021 году в пункте 2.2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». В этом же законе предусмотрена и ответственность в виде штрафов за несвоевременную сдачу СЗВ-М. В статье 17 закона сказано, что за непредставление страхователем в установленный срок либо представление неполных и (или) недостоверных сведений влечет штраф размере 500 рублей в отношении каждого застрахованного лица.

Если вы хотите знать, в каком размере вам выставят штраф за несвоевременную сдачу СЗВ-М в 2021 году, то вам необходимо умножить 500 рублей на количество физлиц, о которых вы должны отчитаться – работников и тех, с кем у вашей организации заключены гражданско-правовые договоры.

Пример

Предположим, что организация опоздала со сдачей отчета СЗВ-М за январь 2021 года. Его нужно было подать не позднее 15 февраля. Однако, фактически, отчет был сдан в ПФР только 22 февраля. Всего в отчете числится 105 человек. Поэтому штраф за несвоевременную сдачу СЗВ-М в 2021 году составит 52 500 рублей (500 × 105). Далее в таблице приведем размеры штрафов за несвоевременную сдачу СЗВ-М в 2021 году. Для примера приведем штрафы от 1 до 25 физических лиц в отчете (включительно).

| Сколько физлиц в СЗВ-М | Размер штрафа |

| 1 | 500 руб. |

| 2 | 1000 руб. |

| 3 | 1500 руб. |

| 4 | 2000 руб. |

| 5 | 2500 руб. |

| 6 | 3000 руб. |

| 7 | 3500 руб. |

| 8 | 4000 руб. |

| 9 | 4500 руб. |

| 10 | 5000 руб. |

| 11 | 5500 руб. |

| 12 | 6000 руб. |

| 13 | 6500 руб. |

| 14 | 7000 руб. |

| 15 | 7500 руб. |

| 16 | 8000 руб. |

| 17 | 8500 руб. |

| 18 | 9000 руб. |

| 19 | 9500 руб. |

| 20 | 10 000 руб. |

| 21 | 11 000 руб. |

| 22 | 11 500 руб. |

| 23 | 12 000 руб. |

| 24 | 12 500 руб. |

| 25 | 13 000 руб. |

Ошибочные данные по нескольким работникам

В следующем примере речь пойдет об оспаривании не самого факта наложения штрафа, а его суммы.

В организации работает 100 человек. СЗВ-М подавалась в последний день срока, однако принята не была. Причина — в отношении трех сотрудников указаны некорректные данные (СНИЛС либо ИНН). Бухгалтеру ничего не остается, кроме как исправить ошибки и подать форму позже 15-го числа. В Фонде посчитали, что отчет подан с нарушением срока, и наложили штраф — 500 рублей за каждое застрахованное лицо. То есть сумма штрафа составила 50 тыс. рублей.

Страхователь с этим не согласился. По его мнению, штраф должен рассчитываться исходя из количества лиц, в отношении которых в первоначально поданной форме были указаны некорректные данные. При таком расчете штраф должен составить всего 1,5 тыс. рублей. Кто прав?

Опять же, единого мнения арбитров на этот счет нет. Были решения, когда суди принимали сторону Фонда (постановление АС Дальневосточного округа от 21.11.17 № Ф03-4421/2017). Но есть и противоположные исходы разбирательств, например, постановление АС Западно-Сибирского округа от 23.08.17 № А27-22235/2016. В нем указано, что отчет с ошибками в отношении отдельных лиц не может считаться несданным в полном объеме. Соответственно, исчислять штраф исходя из общего количества застрахованных лиц неправомерно.

Таким образом, учитывая практику арбитражных судов, шанс на оспаривание подобного штрафа у страхователей имеется. Воспользоваться им или нет — это зависит от масштаба «бедствия».

Снижение штрафа

В 2021 году, как и прежде, законодательство не предусматривает, что на штраф за несвоевременное представление отчета СЗВ-М может быть снижен в связи со смягчающими обстоятельствами. Какой-либо механизм снижения штрафа, в принципе, не предусмотрен.

Однако стоит заметить, что отсутствие подобных норм в законодательстве еще не означает, что штраф за несовременную сдачу СЗВ-М никак не получится снизить. Организация или ИП может обратиться в суд по месту нахождения подразделения ПФР, выставившего штраф, с иском о признании частично недействительным решения о привлечении к ответственности и попросить снизить санкции (п. 5 мотивировочной части Постановления Конституционного Суда РФ от 19.01.2016 № 2-П). В числе смягчающих обстоятельств можно указать совершение такого нарушения впервые, незначительный период просрочки и т.д.

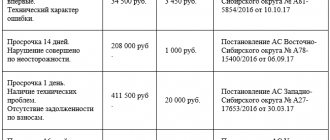

Заметим, что на практике бывали случаи, когда судьи снижали штраф за СЗВ-М в 100 раз — с 19 000 руб. до 190 руб. (решение Арбитражного суда Свердловской области от 12 сентября 2021 г. по делу № А60-33366/2016).

Другая организация просила суд снизить штраф вдвое — с 43 000 до 21 500 руб. Суд его на столько и уменьшил (решение Арбитражного суда Оренбургской области от 9 сентября 2021 г. по делу № А47-6249/2016).

Подробнее об этом смотрите статью: «Свежая судебная практика по СЗВ-М: как снижать штрафы».

Забытые сотрудники

Бухгалтер подал СЗВ-М своевременно, однако по невнимательности не включил в форму одного сотрудника. Чтобы исправить эту оплошность, была подана дополняющая форма с данными этого работника. Однако уложиться с ее подачей в срок бухгалтер не успел. В результате последовал штраф в сумме 500 рублей.

Если забытый сотрудник всего один или их несколько, это не беда. Но в крупных компаниях такая забывчивость может вылиться в весьма ощутимые проблемы.

Правомерно ли в такой ситуации наложение штрафа? Ведь за рамками срока подачи отчетности сдавалась лишь дополняющая форма, тогда как первичная была подана вовремя. Арбитражная практика неоднозначна, например:

- Постановление от 25.12.17 № Ф03-5001/2017. Судьи встали на сторону ПФР. Аргумент такой: в дополняющей в форме сведения о забытых сотрудниках были поданы впервые. В исходной форме они отсутствовали, следовательно сведения о них поступили в фонд с опозданием.

- Постановление АС Восточно-Сибирского округа от 05.10.17 № А78-1989/2017. Суд поддержал страхователя. По его мнению, дополняющая форма СЗВ-М, по сути, является исправлением ошибок исходного отчета. А за это штраф не налагается.

Итак, судебная практика говорит о том, что в подобной ситуации шанс оспорить штраф все-таки есть. Так что если его сумма действительно существенна, стоит обратиться в суд.

Штраф за несоблюдение порядка

С 2021 года в законодательстве о персонифицированном учете появился новый штраф, связанный с СЗВ-М. Заметим, что он не связан с несовременным представлением ежемесячной отчетности. Новый штраф касается способа сдачи СЗВ-М.

Заметим, что в 2021 года отчитаться по форме СЗВ-М «на бумаге» можно, только если в отчет включены сведения менее чем на 25 человек. Если же отчет вы включаете 25 и более застрахованных лиц, то нужно представить отчет в виде электронного документа, подписанного усиленной квалифицированной электронной подписью (абз. 3 п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»).

Если в 2021 году организация или ИП не будет исполнять обозначенное требование по способу сдачи СЗВ-М, то проверяющие из ПФР будет вправе наложить новый штраф – 1000 рублей. Таким штрафом с 2021 года дополнена статья 17 Федерального закона от 01.04.1996 № 27-ФЗ.

Ошибка в первоначальной форме СЗВ-М

Страхователь подал СЗВ-М вовремя, но после этого обнаружил в ней ошибку. Для исправления он подает уточненную форму, однако это происходит уже позже 15 числа.

Отметим, что чуть более года назад вступила в силу Инструкция по ведению персонифицированного учета, утвержденная приказом Минтруда № 766н. В пункте 39 этого документа говорится о том, что к субъектам, самостоятельно исправившим свои ошибки, санкции не применяются. Тем не менее при проверках более ранних периодов специалисты ПФР нередко в таких ситуациях накладывают штрафы.

Сразу скажем, что в подобных случаях арбитры обычно встают на сторону страхователей. Примерами могут служить постановления АС Дальневосточного округа от 10.04.17 № Ф03-924/2017 и АС Поволжского округа от 17.01.18 № Ф06-28745/2017. Аргумент: поскольку страхователь самостоятельно обнаружил и исправил ошибку до того, как об этом узнали в Фонде, то штраф накладывать неправомерно.

О том же самом сказано и в постановлении АС Северо-Кавказского округа от 20.09.17 № А20-3775/2016. С той лишь разницей, что в нем речь идет о представлении отчетности в электронной форме.

Как ПФР будет взыскивать штрафы в 2021 году

Порядок взыскания штрафов за несвоевременную сдачу СЗВ-М и за несоблюдение порядка представления отчета, описан в статье 17 Федерального закона от 01.04.1996 № 27-ФЗ. Процедура взыскания штрафов состоит из нескольких этапов. Так, частности, будет составлен акт. Потом вам выставят требование об уплате штрафа за несвоевременное представление СЗВ-М. Его нужно будет уплатить в течение 10 календарных дней с даты получения. Либо для уплаты штрафа может быть установлен более длительный срок непосредственно в самом требовании. Уплатить штраф за несовременно сданный СЗВ-М в 2021 году нужно будет на КБК 392 1 1600 140. Он не изменился.

В 2021 году года подразделения ПФР вправе взыскивать любые штрафы за СЗВ-М исключительно в судебном порядке. Об этом прямо сказано в статье 17 Федерального закона от 01.04.1996 № 27-ФЗ (в ред. Федерального закона от 03.07.2016 № 250-ФЗ). Списывать штрафы за СЗВ-М непосредственно с банковских счетов органы ПФР не вправе.

Стоит заметить, что в 2021 году органы ПФР, действительно, были вправе списывать штрафы за СЗВ-М в досудебном порядке и списывать штрафы непосредственно со счетов плательщиков. Такая возможность была предусмотрена статьей 17 Федерального закона от 01.04.1996 № 27-ФЗ. Однако с 2021 года такой возможности у ПФР нет.

Читать также

20.11.2017

Административный штраф на руководителя

Помимо штрафа на компанию КоАП предусмотрена административная ответственность для должностных лиц — от 300 до 500 руб. Здесь суды не спешат помогать руководителю. Даже если фирму удалось отстоять и штраф ей не выписали, директора, скорее всего оштрафуют.

См. также «Штрафы за дополняющую СЗВ-М платить директору».

А вот с предпринимателями ситуация недавно изменилась. Если ИП выступает и страхователем для наемного персонала и должностным лицом, выписать ему 2 штрафа нельзя. Подробности мы рассказывали здесь.

За что могут оштрафовать?

Форма СЗВ-М сдается каждый месяц в ПФР всеми учреждениями и ИП, у которых работают работники, получающие зарплату, в том числе по соглашениям ГПХ.

Получить штраф в 2021 году за отчет СЗВ-М можно по ряду причин:

- За просроченный срок сдачи отчетности СЗВ-М.

- За ошибки при составлении отчетности (при неправильном заполнении Ф.И.О., СНИЛС, ИНН работающего персонала).

- За неправильную форму сданного отчета СЗВ-М.

Примечание. В 2021 году учреждению может быть наложено новое финансовое взыскание за СЗВ-М, даже если оно предоставило отчетность вовремя и без ошибок.

- Так, если на фирме или у ИП трудится 25 и более лиц, отчет по форме СЗВ-М требуется отправлять только в электронном виде. Несоблюдение данного требования подвергается финансовым взысканием.

- В то же время, если на фирме трудится меньше 25 лиц, Руководство фирмы вправе само определяться с формой отправки отчетности СЗВ-М: бумажной или электронной.

Как избежать штрафа, и не платить деньги?

Обжаловать наложенный штраф можно при отсутствии оснований для его наложения. Например, если С3В-М был предоставлен вовремя и заполнен без ошибок, а сотрудники ПФР ошиблись с указанием реквизитов или совершили другие ошибки.

Для обжалования такого штрафа потребуется направить в суд исковое заявление с приложением следующих материалов:

- Копии отчета С3В-М.

- Требовании ПФР о взыскании.

- Квитанции о перечислении госпошлины.

- Банковского платежного поручения, доказывающего погашение штрафа.

Для недопущения срывов отчетности, руководителю учреждения нужно назначить серьезного сотрудника, который обладает должной ответственностью за порученный участок работы, перед глазами которого должна всегда находиться таблица со сроками предоставления отчетности.