Понятие «топливная карта» отсутствует в российском законодательстве. Ранее этот термин содержался в Распоряжении Правительства Москвы от 5 ноября 2008 года № 2591-РП «О порядке предоставления топливных карт владельцам малолитражных автомобилей», согласно которому топливная карта (смарт-карта со встроенной микросхемой) – техническое средство учета отпуска нефтепродуктов на АЗС, на которых допущены к приему топливные карты, представляющее собой носитель информации, подтверждающей право на получение нефтепродуктов. Однако данный документ утратил силу с 18 июня 2013 года.

Согласно разъяснениям УФНС РФ по г. Москве, данным в письме от 30 июня 2010 года № 16-15/[email protected], топливные карты не имеют статуса кредитных или иных платежных карточек, эмитентом которых является кредитное учреждение, они используются как средство строгой отчетности, позволяющее держателю карты получить от лица покупателя определенное количество товара. Карта фиксирует объем приобретенного топлива в литрах и позволяет ее держателю заправлять топливный бак в пределах расходного лимита, который устанавливается в заявке организации-покупателя.

Как правило, порядок расчетов с поставщиками горючего по топливным картам устанавливается в договоре. В нем стороны должны определить лимит топлива, который может быть отпущен ежедневно (за месяц), размер предоплаты за ГСМ и обслуживание карты, а также иные условия (например, предоставление скидки, порядок сверки расчетов). Ежемесячно поставщик топлива представляет организации-покупателю счет-фактуру, акт приема-передачи на проданные ГСМ (накладную), а также отчет (или реестр) операций по картам. В отчете должно быть указано, когда и сколько топлива было приобретено.

Особенности работы с топливными картами

Топливная карта — это особое платежное средство, которое позволяет приобрести ГСМ. Воспользоваться этим сервисом могут только юридические лица. Карточная оплата топлива широко используется многими крупными продавцами ГСМ. Это не совсем платежное средство — оно не позволяет оплачивать какие-либо иные товары и услуги. Воспользоваться ими можно только на определенных заправочных станциях.

Такой порядок оплаты ГСМ очень удобен любой организации: и занимающейся транспортными перевозками, и имеющей большой автопарк, и той, которая имеет только один автомобиль в собственности. Карты, в зависимости от порядка работы сервиса, могут быть:

- денежными: на них зачисляется определенная денежная сумма, которую можно расходовать на приобретение ГСМ;

- литровыми: зачисляется определенное количество топлива, доступного для заправки на АЗС.

Большее распространение получили денежные карточки для приобретения топлива. Именно такие предлагают большинство крупных сетей АЗС.

Списание ГСМ в 1С 8.3

Учет списания ГСМ в 1С производится согласно путевым листам. Эту информацию сверяют с отчетами, предоставленными самим подотчетным сотрудником и обобщающими данные путевых листов и чеков АЗС.

Списание бензина и других ГСМ оформляется одинаково документом «Требование-накладная», который находится в разделе «Склад».

Рис.12 Фрагмент пункта меню «Склад»

В документе с помощью кнопки «Подбор» или «Добавить» указывается название ГСМ, объем и счет, на который будем его списывать. Последний, в свою очередь зависит от вида деятельности компании: например, если предприятие торговое, то счет списания – 44.01, производство (на основное производство) – 20, а общехозяйственные нужды – счет 26. Установка галочки «Счета затрат на закладке «Материалы», даст возможность указывать счета в одной строке с номенклатурой. Иначе они будут заполняться на отдельной закладке.

Рис.13 Заполнение «Требования-накладной» на списание ГСМ

При проведении требования-накладной стоимость бензина, списываемого на затраты, учитывается по средней стоимости.

Рис.14 Движение документа

Этот же документ также можно сформировать на основании авансового отчета. Для этого, открыв сам отчет или весь журнал «Авансовые отчеты», нажать кнопку «Создать на основании» и выбрать искомый документ.

Рис.15 Создание «Требования-накладной» из «Авансового отчета»

Если у вас остались вопросы по списанию ГМС, обратитесь к нашим специалистам за консультацией по программе 1С 8.3, мы с радостью вам поможем.

Порядок работы сервиса

Все крупные продавцы нефтепродуктов предлагают такой сервис. Например, информация о нем, а также о подключении к программе представлена Лукойлом.

Списание топлива по топливным картам юридического лица происходит в порядке, который будет прописан в договоре, заключенном между покупателем и поставщиком АЗС.

В личном кабинете можно в оперативном режиме отслеживать все операции и контролировать их:

- перечисление аванса поставщику ГСМ;

- списание денежных средств в оплату;

- отчет о количестве и стоимости приобретенного топлива;

- остатки денежных средств.

Для работника-водителя этот порядок приобретения ГСМ также удобен, поскольку не нужно получать деньги подотчет, собирать подтверждающие их расход документы и сдавать авансовый отчет.

Примеры применения документа «Путевой лист»

Рассмотрим новые возможности учета топлива на конкретных примерах. Первый пример — отражение в учете топлива, приобретенного по кассовому чеку.

Примечание

Цены в примерах условные.

Пример 1

| Организация ООО «Швейная фабрика» (ОСНО, плательщик НДС) имеет на балансе собственный автомобиль марки Volkswagen Passat B7. Автомобиль используется в управленческих целях. 01.08.2019 из кассы организации на основании заявления сотрудника выданы денежные средства под отчет в сумме 5 000,00 руб. для покупки бензина за наличный расчет. 13.08.2019 после выполнения служебного задания сотрудник сдал авансовый отчет, путевой лист и кассовый чек в бухгалтерию организации. В кассовом чеке указано: наименование марки бензина АИ-95, количество — 70 л, стоимость одного литра 45 руб. и общая сумма 3 150 р. Сумма НДС отдельной строкой не выделена. На основании путевого листа было израсходовано 60 л бензина согласно маршруту г. Москва — г. Иваново — г. Москва (600 км). 14.08.2019 остаток неиспользованной подотчетной суммы сдан в кассу организации. В соответствии с учетной политикой организации расходы на ГСМ в налоговом учете не нормируются (учитываются в полном объеме). |

Выдача наличных денежных средств сотруднику под отчет отражается документом Выдача наличных с видом операции Выдача подотчетному лицу. При проведении документа Выдача наличных формируется запись регистра бухгалтерии:

Дебет 71.01 Кредит 50.01 — на сумму денежных средств, выданных под отчет (5 000 руб.).

Обратите внимание, для тех счетов, где поддерживается налоговый учет, соответствующие суммы вводятся в специальные ресурсы регистра бухгалтерии для целей налогового учета. В рассмотренных в данной статье примерах разниц между бухгалтерским и налоговым учетом не возникает.

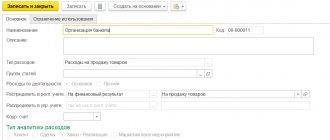

Отразим приобретение бензина по кассовому чеку и его расход документом Путевой лист (см. рис. 2). В шапке документа указывается:

- дата путевого листа (номер присваивается автоматически);

- транспортное средство;

- сотрудник, который использует машину в служебных целях;

- норма расхода топлива для указанного транспортного средства. По умолчанию норма подставляется из карточки транспортного средства, но может быть изменена в Путевом листе вручную. При этом программа предложит сохранить измененную норму для последующего автоматического заполнения Путевого листа;

- счет и аналитика затрат в форме Счет затрат, доступ к которой осуществляется по соответствующей ссылке. По умолчанию в документе Путевой лист установлена новая предопределенная статья Содержание служебного автотранспорта с видом расхода Прочие расходы.

Если топливо приобретается за наличный расчет, то его количество и цена определяются на момент заправки и указываются в кассовом чеке. При заполнении табличной части на закладке Топливо в поле Документ следует выбрать значение Кассовый чек, указать реквизиты кассового чека, количество, цену и сумму приобретенного топлива.

В табличной части на закладке Маршрут следует заполнить пункты отправления и назначения, дату, время и показания одометра на момент отправления и прибытия, расстояние между пунктами и расход топлива на каждом участке маршрута. Итоговое количество топлива в баке с учетом остатка на начало маршрута, поступления и расхода по путевому листу рассчитывается автоматически и выводится в наглядной форме в нижней части документа. Остаток топлива в баке автоматически переносится в следующий в хронологическом порядке Путевой лист.

При проведении документа сформируются проводки:

Дебет 10.03.2 Кредит 71.01 — на сумму приобретенного бензина (3 150,00 руб.) в количестве 70 л;

Дебет 26 Кредит 10.03.2 — на количество списанного бензина (60 л). Поскольку в течение месяца аналогичное топливо может приобретаться разными способами и по разным ценам, то окончательная стоимость топлива, учитываемого в расходах для целей бухгалтерского учета и для целей налогообложения прибыли, будет сформирована в конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры

, входящей в обработку

Закрытие месяца

.

Возврат неиспользованных подотчетных сумм в кассу организации оформляется документом Поступление наличных с видом операции Возврат от подотчетного лица. При проведении документа в регистр бухгалтерии вводится запись:

Дебет 50.01 Кредит 71.01 — на сумму возвращенных денежных средств (1 850,00 руб.).

В последний день месяца 31.08.2019 при выполнении регламентной операции Корректировка стоимости номенклатуры стоимость списанного бензина учитывается в расходах:

Дебет 26 Кредит 10.03.2 — на сумму расходов по приобретению топлива (2 700,00 руб.). При этом количество бензина по счету 10.03.2 в данной проводке уже не отражается.

При приобретении топлива по кассовому чеку в документе Путевой лист по команде Печать доступны следующие печатные формы:

- Путевой лист — упрощенная форма (см. рис. 4);

- Путевой лист (№ 3);

- Авансовый отчет (АО-1).

Рис. 4. Упрощенная форма путевого листа

Если в результате служебной поездки помимо расходов на топливо возникают иные возмещаемые расходы сотрудника (например, расходы на приобретение товаров и материалов или командировочные расходы), то такая поездка отражается в учетной системе комбинацией документов:

- Путевой лист — сначала сотрудник отчитывается за топливо;

- Авансовый отчет или Авансовый отчет по командировке — затем сотрудник отчитывается по иным возмещаемым расходам.

Рассмотрим следующий пример, когда ГСМ приобретено по топливной карте АЗС.

Как учитывать топливные карты в бухгалтерском учете

Смарт-карта на приобретение топлива может предоставляться сетью АЗС платно или бесплатно. Именно от этого зависит порядок, на каком счете учитывать топливные карты.

Бесплатно получаемые носители не отражают на балансе организации. Для их учета целесообразно открыть отдельный забалансовый счет, присвоив ему свободный номер (не указанный в Плане счетов бухучета), например 012. Также целесообразно организовать аналитический учет в разрезе каждого носителя и лиц, которые будут ответственны за его использование.

Если поставщик ГСМ взимает плату за изготовление электронных носителей, их при поступлении целесообразно отразить в составе ТМЦ, а затем списать их стоимость на текущие расходы организации.

В любом случае необходимо отразить, на каком счете и каким образом учитываются топливные карты в учетной политике организации.

Проводки по учету электронных носителей АЗС

| Содержание операции | Дебет | Кредит |

| Приобретение за плату | ||

| Получен акт приема-передачи (накладная) на смарт-карты | 10 | 60 |

| Получен счет-фактура (при применении поставщиком НДС) | 19 | 60 |

| Стоимость смарт-карт учтена в сумме расходов текущего периода | 20, 25, 26, 44 | 10 |

| Перечислена оплата поставщику | 60 | 51 |

| НДС принят к возмещению | 68 | 19 |

| Забалансовый учет (и платное, и бесплатное поступления) | ||

| Приняты на забалансовый учет электронные носители | 012склад | |

| Выдана смарт-карта АЗС ответственному сотруднику | 012работник | 012склад |

| Ответственным сотрудником смарт-карта возвращена организации | 012склад | 012работник |

| Списан более не используемый электронный носитель | 012склад | |

Проводки по ТК для бюджетных субъектов

Проводки по ТК будут следующими:

- ДТ120105510, КТ1302022730, 120101610. Фиксация стоимости приобретенных карт.

- ДТ120822560 КТ120105610. Фиксация цены карт, предоставленных водителю.

- ДТ110503340 КТ120822660. Фиксация цены топлива, оплаченного ТК денежного типа.

- ДТ110503340 КТ120822660. Отражение цены топлива, которое приобретено по литровой карте.

- ДТ140101222 КТ110503440. Фиксация стоимости ресурса, направленного на текущие траты.

- ДТ110601310 КТ110503440. Фиксация цены топлива, направленного на ведение центральной деятельности.

К СВЕДЕНИЮ! Эти проводки также должны основываться на первичных документах. В них фигурирует не только содержание операции, но и сумма по ней.

Выдача топливных карт сотрудникам: как оформить

Выдачу электронных носителей сотрудникам необходимо оформить. Для этого организация сама может разработать форму документа. Назвать его можно, например, акт-приема передачи.

Образец акта приема-передачи

Аналогичным образом оформляется и возврат электронного носителя от ответственного сотрудника, который более не будет ее использовать. Ту же смарт-карту выдать другому сотруднику.

При большом количестве носителей и ответственных сотрудников каждый раз оформлять выдачу и возврат отдельным документом неудобно — для учета движения смарт-карт можно использовать журнал учета выдачи и возврата.

Выбор порядка документального оформления предоставлен организации. Его порядок и формы документов необходимо закрепить в локально-нормативном акте.

Обычно электронные носители имеют срок своего использования. После его окончания невозможные для дальнейшего использования смарт-карты нужно списать с забалансового учета. Для документального подтверждения списания оформляется акт на списание.

Акт на списание топливных карт: образец

Законодательное обоснование

Учет осуществляется на базе этих нормативных актов:

- Пункт 5, 6 ПБУ 5/01. Процедура оприходования топлива.

- Статья 223 ГК РФ. Переход прав на ресурсы на дату оплаты.

- Статья 458 ГК РФ. Переход прав на дату фактического отпуска. То есть это дата заправки ТС.

- Пункт 1 статьи 172 НК РФ. Принятие НДС с приобретения топлива к вычету.

- Пункт 52 Инструкции по учету, утвержденная Приказом Минфина №148н от 30 декабря 2008 года.

Также учет ТК регулируется пунктом 1 статьи 252 НК РФ. В этом нормативном акте указано, что израсходованное топливо нужно подтверждать при помощи документов.

Учет бензина по топливным картам в бухгалтерии

Электронные носителя являются частью договора на поставку топлива. Для отражения расчетов с поставщиком ГСМ предназначен счет 60 Плана счетов бухучета. Приобретенные ГСМ учитываются в составе ТМЦ на счете 10. Поступление отражается на основании документов, предоставленных поставщиком. Он должен передать организации:

- накладную (акт приема-передачи);

- счет-фактуру;

- отчет по топливным картам об отпущенном топливе.

Для отражения списания ГСМ с учета и отражении их стоимости в затратах используются общие правила. Для подтверждения расхода ГСМ необходимо утверждение нормативов списания и оформление путевых листов.

Проводки по бухучету ГСМ с использованием электронных носителей

| Содержание операции | Дебет | Кредит |

| Пополнен баланс смарт-карты сети АЗС | 60авансы | 51 |

| Приняты к учету ГСМ, отпущенные с использованием электронных носителей | 10 | 60 |

| Отражен НДС по поступившим ГСМ | 19 | 60 |

| Зачтен ранее перечисленный аванс поставщику | 60 | 60авансы |

| Стоимость ГСМ учтена в составе расходов | 20, 25, 26, 44 | 10 |

| НДС принят к вычету | 68 | 19 |

Налоговый учет

Учетной политикой устанавливается, по какой форме трат будет фиксироваться приобретение ТК. НДС с приобретения будет приниматься к учету после этих операций:

- Принятие ТК к учету.

- Получение счет-фактуры.

- Приобретение ТК для выполнения действий, облагаемых НДС.

Траты на топливо относятся к тратам по стандартным направлениям работы. Для снижения налогооблагаемой базы бухгалтер должен выполнить эти действия:

- Обоснование трат, если они не превышают норму.

- Подготовка документов, которые подтверждают расходы.

- Подготовка доказательств того, что топливо приобреталось с целью получения прибыли.

При списании стоимости на затраты выполняется эта проводка: ДТ20, 23, 26, 44 КТ10-3. Списание себестоимости ГСМ. Проводка выполняется на базе путевого листа.

Как учитывать бензин по топливным картам в бюджетном учреждении

Бюджетные учреждения используют в бухучете особенный план счетов. Но учет топливных карт в целом аналогичен бухучету в коммерческой организации. Об этом недавно высказался Минфин в Письме от 02.10.2018 № 02-07-10/70752.

По мнению контролирующего органа, чтобы отразить топливные карты, учет в бухгалтерии нужно организовать на забалансовом счете. Это обусловлено тем, что они не являются самостоятельным объектом бухучета. Дальнейшее перечисление денежных средств и их расходование для приобретения топлива будет отражаться на счете 20600 «Расчеты по выданным авансам».

УСН

Если поставщик предоставляет карту безвозмездно, отражать эту операцию в книге учета доходов и расходов не нужно. В этом случае у организации не возникает экономической выгоды (дохода) (ст. 41 НК РФ).

Если поставщик передает карту в залог, ее получение и возврат в книге учета также не отражаются (п. 1 ст. 346.15, подп. 2 п. 1 ст. 251, ст. 346.16 НК РФ).

Ситуация: можно ли при расчете единого налога при упрощенке включить в расходы стоимость топливной карты, предоставленной за плату? Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами.

Да, можно.

Перечень расходов на содержание служебного транспорта, приведенный в подпункте 12 пункта 1 статьи 346.16 Налогового кодекса РФ, открыт. Однако:

- такие расходы должны быть экономически обоснованны и документально подтверждены;

- служебный автомобиль должен использоваться организацией в деятельности, направленной на получение доходов.

При соблюдении этих условий организация вправе включить стоимость топливной карты в расходы при расчете единого налога. Аналогичная точка зрения отражена в письме Минфина России от 22 июня 2004 г. № 03-02-05/2/40.

Налогообложение расходов на топливо

Транспортный налог относится к разряду местных, и по этой причине местные власти могут менять по своему желанию:

- порядок его расчета;

- размер мощности автомобиля, на которые распространяется налог с определенной ставкой;

- ставка налога.

Идея оплаты транспортного налога по европейскому образцу, где его стоимость входит в цену топлива, возникла в правительстве еще в 2010 году.

Такой принцип налогообложения имеет множество преимуществ:

- Налог оплачивается теми лицами, которые реально пользуются автомобилем.

- Если машина стоит в гараже и на ней не ездят, и, соответственно, не заправляют, то налог платить не нужно.

- Упрощение учета налоговых органов. Вести учет ограниченного количества заправочных пунктов легче, чем многомиллионную толпу автовладельцев.

- Автомобильным владельцам не нужно подавать декларации, следить за сроками их подачи, все эти вопросы ложатся на плечи автомобильных заправок.

Последствия использования нового стиля налогообложения

- Чем меньше ездит водитель, тем меньше платит налогов. Сумма налога зависит от количества потраченного бензина собственником автомобиля. Отныне налог не будет равен для тех, кто не ездит совсем, и для тех кто постоянно находится в дороге.

- Сокращение работников налоговых органов, тем самым экономия государственного бюджета.

- Сохранение льгот для тех категорий населения, которым они положены.

- План при старом стиле налогообложения выполняется работниками налоговой инспекции в направлении пополнения государственного бюджета на пятьдесят процентов. Введение нового стиля предполагает увеличение количества налогоплательщиков.

Расчет количества топлива

По данным путевого листа рассчитайте количество топлива, которое списывается на затраты. Для этого воспользуйтесь формулой:

| Количество топлива, подлежащее списанию на затраты (л) | = | Остаток топлива при выезде автомобиля (л) | + | Количество топлива, заправленного в бак автомобиля (л) | – | Остаток топлива на конец дня (л) |

Ответственность водителя

Дисциплинарная ответственность

За порчу или утрату «пластика», а также разглашение ПИН-кода третьим лицам водители, как и любые работники, могут быть привлечены к дисциплинарной ответственности в порядке, предусмотренном ст 192 ТК РФ. Им обычно объявляют замечание или выговор. Дисциплинарное взыскание в виде увольнения применять нецелесообразно в силу недостаточной тяжести проступка и сложности оформления процедуры.

Материальная ответственность

Владельцы несут материальную ответственность как за сам носитель, так и за возможный материальный ущерб, вызванный его утратой.

Статья 244 ТК РФ устанавливает, что полную материальную ответственность за вверенное имущество несут работники, с которыми заключен соответствующий договор. Но такие соглашения могут быть заключены с ограниченным перечнем должностей, утвержденным приложением 1 к Постановлению Минтруда № 85 от 31.12.2002, в который водители не входят, а значит, и заключать с ними договор полной материальной ответственности неправомерно.

В силу ст. 238 ТК РФ, сотрудник организации несет личную материальную ответственность за переданные ему ценности, равно как и за причиненный работодателю прямой ущерб.

В организациях, практикующих систему материальных поощрений в виде дополнительных выплат, работники, допустившие утрату «пластика», вполне могут быть лишены части премии, если таковое предусмотрено ЛНА, определяющими порядок премирования.