Главная / Налоги / Что такое НДС и когда его повышение до 20 процентов? / Ставка и база

Назад

Опубликовано: 28.12.2017

Время на чтение: 7 мин

0

422

По действующему законодательству РФ, процентная ставка НДС бывает трех типов — нулевой, 10%, 18%. Для группы товаров, производимых и реализуемых в России, можно получить 10% ставку. В законодательных актах налогового кодекса РФ закреплены все необходимые требования.

- Перечень товаров, попадающих под ставку НДС 10% Продовольственные товары

- Товары для детей

- Медицинская продукция

- Печатная продукция

- Племенной скот

- Авиаперевозки

В каких случаях НДС с 1 января 2020 года составляет 10%

Для налога на добавленную стоимость в России действует несколько ставок. В 2021 году их величина составляет 0%, 10% и 20% (пп. 1-3 ст. 164 НК РФ). Разница между ними обусловливается:

- привязкой к деятельности определенных видов, в большинстве своем предусматривающих при ее ведении пересечение границ России — для ставки 0%;

- предоставлением льготных условий обложения налогом по ряду товаров и некоторых услуг — для ставки 10%.

Ставку 20% надлежит использовать во всех прочих ситуациях, если они не требуют применения расчетной ставки (производной от 10% или 20%), при которой налог вычисляется от суммы, включающей в себя его величину (п. 4 ст. 164 НК РФ).

В каких же случаях действует НДС 10 процентов? По состоянию на 01.01.2020 НДС 10% относится (п. 2 ст. 164):

- к ряду продовольственных товаров, в том числе: к живым скоту и птице;

- получаемому от них мясу и продукции, изготовленной с использованием этого мяса (кроме деликатесов);

- продуктам, возникающим в процессе жизнедеятельности скота и птицы (молоку, яйцам) и создаваемой на их основе продукции;

- маслу растительному, за исключением пальмового масла, которое с 01.10.2019 облагается НДС по ставке 20% (закон от 02.08.2019 № 268-ФЗ);

- маргарину и жирам специального назначения;

- сахару и соли;

- хлебу, крупам, муке, макаронным изделиям;

- живой рыбе и морепродуктам (кроме деликатесов) и создаваемой из них продукции;

- продуктам, производимым для детей и диабетиков;

- овощам, включая картофель;

- с 01.10.2019 — фруктам и ягодам, включая виноград (закон от 02.08.2019 № 268-ФЗ);

В применении ставки 10% к фруктам и ягодам есть некоторые нюансы. Читайте о них в Обзоре от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

- товарам, предназначаемым для детей: к трикотажным изделиям;

- одежде швейного производства (кроме изделий из натуральной кожи и натурального меха, за исключением овчины и кролика);

- обуви (кроме спортивной);

- кроватям, матрацам, коляскам, подгузникам;

- игрушкам и пластилину;

- канцтоварам, предназначенным для обучения и развития;

О том, как облагается НДС реализация медицинского оборудования и медикаментов, подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

- перевозкам, осуществляемым по воздуху внутри России (кроме облагаемых по ставке 0%).

По видам (применительно к кодам этих видов) приведенные в этом списке товары конкретизируются в постановлениях Правительства РФ:

- от 31.12.2004 № 908 — в отношении продтоваров и товаров для детей;

- от 15.09.2008 № 688 — по медицинским товарам;

- от 23.01.2003 № 41 — в отношении печатной продукции.

Поэтому для поиска ответа на вопрос: «На какие товары применяется НДС 10 процентов в 2021 году?» — следует обращаться не только к действующей редакции НК РФ, но и к актуальным редакциям этих постановлений, имея при этом в виду, что текст первого из документов (постановления № 908) в течение года дважды обновлялся.

Налогообложение продуктов питания: варианты ставок

Всего есть три варианта ставок НДС на продукты – 0,10 и 20% после введения изменений. Ранее действовали проценты 10 и 18, теперь наибольший размер процента составляет 20%, льготный размер в 10% не был подвергнут изменениям.

Льгота действует, например, на мясо, однако, есть исключения, в каких случаях процент будет максимальным. Не относятся к социально значимым товарам деликатесы. Льготный процент будет действовать на молоко, хлеб, такие продукты, как майонез.

Изменения в списке продуктов и детских товаров в 2019-2020 годах

С 01.07.2020 по ставке 10% будут облагаться ввоз и продажа некоторых молокосодержащих продуктов с заменителем молочного жира. Так, в перечень продовольственных товаров, при продаже которых налог нужно платить по ставке 10%, внесены следующие молокосодержащие продукты с заменителем молочного жира:

- напитки, коктейли и кисели;

- желе, соусы, кремы, пудинги, муссы, пасты и суфле;

- консервы сгущенные.

Кроме того, по пониженной ставке должна облагаться и реализация молокосодержащего мороженого. Эти изменения предусмотрены постановлением Правительства от 09.03.2020 № 250.

В 2021 году изменения в постановление № 908, содержащее перечень облагаемых НДС 10 процентов продуктов и товаров для детей, внесены постановлениями Правительства РФ:

- от 30.01.2019 № 58 (начало действовать с 09.02.2019) — им в список продуктов добавлены филе рыбы и прочее рыбное мясо (включая фарш) в свежем и охлажденном виде;

- от 06.12.2018 № 1487 (начало действовать с 01.04.2019) — здесь список поправок достаточно широк.

Чего конкретно касается обновление в списке товаров с НДС 10 процентов — на какие именно продукты и детские товары оно распространяется? Полный перечень изменений таков:

- в части продтоваров: для живых скота и птицы добавлено указание о том, что к льготируемым не относятся их племенные виды;

- для жиров и масла животного происхождения, а также для пальмового, кокосового, пальмоядрового бабассу и иных растительных масел исключена пометка о предназначении их для пищевых целей;

- для супов и бульонов, приготовленных на мясе, уточнено, что к ним не относятся не только овощные, но и иные, не содержащие мяса;

- к числу животных, исключаемых из состава потребителей кормов вареных, добавлены декоративные грызуны и рептилии;

- уточнено, что из числа льготируемых исключаются также прочие виды пищевого льда;

- в список внесены инкубационные яйца, за исключением племенных;

- детализирован состав продуктов для кормления животных, а в число тех, кто исключается из состава их потребителей, добавлены декоративные грызуны и рептилии;

- уточнены коды для лука репчатого и луковичных овощей, а также для прочих овощей;

- существенно расширен перечень льготируемых трикотажных и швейных изделий за счет добавления в текст описания определения «аналогичные»;

Таким образом, за счет изменений 2021 года перечень товаров со ставкой НДС 10 процентов расширился.

Подтверждение льготного регулирования

У многих плательщиков сборов часто возникает вопрос, как подтвердить ставку НДС 10%? Крайне необходимо для всех агентов во время и без ошибок отчитаться перед своей инспекцией. Итак, если агент по уплате налогов применяет льготное регулирование, то он обязан приложить к отчетным документам подтверждение ставки 10% по НДС на детские товары и другие реализуемые объекты. Иными словами, он должен документально доказать фактическую реализацию облагаемых в силу правил законодательства со ставкой НДС 10% товаров. Как это произвести? Подтвердить законность использования агентами по уплате сборов 10% налоговой ставки НДС можно, отправив в инспекцию документ о соответствии, вмещающую в себя информацию об объекте соответствия, дающую возможность найти соответствие нужному шифру ОКП.

Итоги

Ставка НДС 10% относится к числу льготных и применяется к товарам, указанным в НК РФ, но с кодами видов продукции, упоминаемыми в специальных постановлениях Правительства РФ. В п. 2 ст. 164 НК РФ, а также в одно из указанных постановлений (№ 908) в 2019-2020 годах внесены изменения, расширившие перечень товаров, реализуемых с пониженной ставкой.

Источники:

- Налоговый кодекс РФ

- Постановление Правительства от 15.09.2008 № 688

- Постановление Правительства от 31.12.2004 № 908

- Постановление Правительства от 23.01.2003 № 41

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Какие ставки налога на добавленную стоимость применяются на территории РФ

Размеры установленных налоговых тарифов при исчислении налога на добавленную стоимость прописаны в статье 164 НК РФ:

- 0% — экспорт, международные перевозки (п. 1 ст. 164 НК РФ);

- 10% — перечень товаров с льготной ставкой НДС, признанных Правительством РФ социально значимыми;

- 20% — все остальные операции, признаваемые реализацией;

- 20/120 и 10/110 — расчетные, применяемые когда налоговая база включает налог (получение аванса, удержание налоговым агентом);

- 16/167 – оказание инокомпаниями услуг в электронной форме, реализация предприятия как имущественного комплекса.

Виды медицинских товаров, облагаемых по ставке НДС 10

В список товаров, облагаемых НДС по ставке 10, добавлены некоторые медицинские товары. Так, по ставке 10 процентов облагаются медикаменты, а также медицинские изделия. Чтобы получить право на применение данной льготы, необходимо наличие регистрационного удостоверения, а также соответствие объекта кодам.

Горячие обсуждения

Относительно недавно был принят закон о повышении ставки НДС. Если раньше она составляла 18%, теперь размер будет 20%. За повышение проголосовало более половины депутатов. При этом был принят ряд поправок, связанных с установлением льготной ставки в 0% для перевозок на Дальний Восток, в Крым, Калининград.

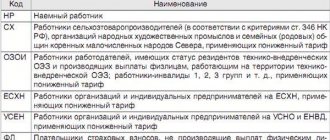

Неоднократно обсуждался размер процента уплаты для сельхозпроизводителей в 2021, в том числе ЕСХН. Ставки НДС при ЕСХН в 2021 году не применяются в случае освобождения от обязанностей плательщиков, если доход за прошлый год не превысил 100 000 000. В новом 2021 году максимальный объем выручки понизится – до 90 000 000 в год. В 2021 – до 80 млн., в 2021 – 70 и т.д. Ставка для производителей сельхозтоваров, например, зерна, пшеницы, составит 10%. Есть установленный перечень, по которому допускается внедрять низкий тариф.

Пример применения ставки НДС 10

Для применения ставки 10% важно наличие подтверждения входа в список. Чтобы применять такой процент для медицинской продукции, необходимо соответствующее удостоверение и регистрирование.

Следует рассмотреть пример, как используется данная ставка. Например, реализует детские товары, в том числе, мягкие игрушки. 10.05.2016 она заключила договор с организацией «Б», а 11.06.2016 продала часть продукции. Партия составила 700 тысяч.

Согласно положениям НК, данный вариант товара облагается со льготным процентом –10. Базой будут семьсот тысяч. Необходимо 700 000*10%/110 = 63636, 36. Таким образом, общая стоимость с учетом налога будет равна 763636,36.

Подтверждение права на ставку 10

Не на всю продукцию распространена ставка НДС 10 процентов. С НДС, который является пониженным, осуществляется стимулирование со стороны государства некоторых видов деятельности.

Обязательное условие перехода на новый процент – его подтверждение. Если объект был выпущен компанией, зарегистрированной в РФ, требуется указать код по классификатору, после чего проверяется достоверность информации.

При продаже медицинской продукции обязательно предъявление удостоверения, регистрирования. Для снижения процента уплаты требуется подать в ФНС подтверждение соответствия товара требованиям.

Есть установленный список продуктов, на который распространена льготная ставка. В него входят продукты питания, вещи для детей, некоторые медикаменты и изделия, книги и т.д.

Этапы подтверждения:

- Изучение полного списка объектов, подлежащих льготе.

- Регистрация.

- Сбор документации.

После проведения полноценной проверки, возможно получение разрешения на пониженную ставку. Чтобы не возникало сложностей при регистрировании, рекомендуется заранее ознакомиться с положениями НК.

Освобождение от налогообложения

Существуют объекты, которые не облагаются НДС. Их полный перечень представлен в НК, он не дополняется и является закрытым. Так, не берется сбор при реализации медицинского оборудования, некоторых изделий для медицинских целей, средств для реабилитации инвалидов.

Особое внимание уделяется товарам собственного производства плательщиков, которые занимаются производством сельхозтоваров. Не облагаются также руды ценных металлов, необработанные алмазы, товары, поставляемые в рамках безвозмездной помощи.