Плательщики налога на прибыль обязаны периодически отчитываться, представляя в ИФНС соответствующую налоговую декларацию, в которой указывают объем прибыли и величину налога на нее.

Лист 02 (Л02) – важнейший раздел отчета, где производится непосредственно расчет налога. Сведения для его исчисления формируются из приложений к нему: первого (П1), где фиксируют все доходы от осуществляемой деятельности, и второго (П2), объединяющего все затраты, которые предприятие понесло при управлении, производстве, выпуске продукции и ее реализации. Напомним, как сформировать лист 02 декларации по налогу на прибыль.

С 2021 года отчитываться придется по обновленной форме декларации, утвержденной приказом ФНС РФ № ММВ-7-3/[email protected] от 23.09.2019, т.е. за 2021 год нужно будет оформить отчет уже по новой форме.

Раздел 1

Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1.

Подраздел 1.1 заполняется в обязательном порядке. Здесь показываются суммы налога на прибыль и авансовых платежей, подлежащих уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Если компания в I квартале в федеральный бюджет заплатила 5 000 рублей, а налог на прибыль в этот бюджет за полугодие равен 8 000 рублей, по итогам полугодия нужно доплатить 3 000 рублей (8 000 — 5 000). То есть по строке 040 подраздела 1.1 нужно указать сумму 3 000 рублей.

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц исходя из прибыли за предыдущий квартал или фактической прибыли. В годовой декларации этого раздела быть не должно.

По строкам 120–140 и 220–240 отражается третья часть сумм, указанных по строкам 300–310 и 330–340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3.

Что изменилось в декларации в 2021 году

Актуальная форма декларации по налогу на прибыль утверждена приказом ФНС России от 23.09.2019 № ММВ-7-3/[email protected] Изменения, по сравнению с прежней формой, она претерпела значительные: изменился штрихкод, появились новые коды признака налогоплательщика. Для основный массы организаций это по-прежнему 01, но есть и следующие:

- 07 и 08 — для участников инвестпроектов и инвестконтрактов;

- 09 и 10 — для образовательных и медорганизаций;

- 11 — для тех, кто совмещает медицинскую и образовательную деятельность;

- 12 — для организаций соцобслуживания;

- 13 — для турфирм;

- 14 — для региональных операторов ТКО.

Если, в соответствии с региональным законодательством, налогоплательщик имеет право на пониженную ставку налога, в строке 171 на листе 02 указываем реквизиты регионального нормативного акта.

Кроме того, появились строки для указания налоговой базы при участии в инвестиционном товариществе; новое приложение № 7 к л. 2 надо заполнять применяющим инвестиционный вычет.

Лист 02

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

Ставка налога на прибыль (строки 140–170) в 2017-2020 годах составляет 20 %: 3 % — федеральный бюджет, 17 % — бюджеты субъектов РФ (ст. 284 НК РФ).

Смотреть подробное заполнение листа 02

Блог

Плательщиками налога на прибыль признаются организации на общей системе налогообложения. Сроки уплаты и подачи отчетности закреплены ст.285, 286 НК РФ. Существует три способа уплаты налога и подачи отчетности :

- Ежемесячно по фактической прибыли

- Ежеквартально с ежемесячными авансовыми платежами (основной)

- Ежеквартально по фактической прибыли ( льготный : могут применять коммерческие организации с выручкой за предыдущие 4 квартала в среднем не превышает 15 млн. рублей).

После того, как Вы сформировали в программе декларацию по налогу на прибыль, Вам необходимо сверить ее с ОСВ, так сказать посчитать вручную сумму налога, проверить программу.

Мы будем рассматривать вариант работы обычной организации без применения ПБУ 18/02.

Сначала проверяем приложение 1 и 2 листа 02 декларации.

Приложение 1 – Доходы организации.

Как правило заполняется строка 010 – это выручка организации по основной деятельности без НДС. В ОСВ берем оборот по Кредиту 90.01 отнимаем оборот по дебету 90.03

Строка 011 это выручка от продажи покупных товаров без НДС, здесь необходимо отследить суммы, прошедшие по проводке Дт 62.01 Кт 90,01 ( но только если то накладной была вторая проводка Дт90.02 Кт 41). Можно сформировать анализ счета 41 и посмотреть корреспонденцию с 90.02.

Строка 012 это выручка от продажи готовой продукции без НДС, здесь необходимо отследить суммы, прошедшие по проводке Дт 62.01 Кт 90,01 ( но только если то накладной была вторая проводка Дт90.02 Кт 43). Можно сформировать анализ счета 43 и посмотреть корреспонденцию с 90.02.

Строка 040 = сумма строк 020…….030

Внереализационные доходы, строка 100 – проверяем оборот по кредиту счета 91.01 (без НДС)

Напоминаю, что при расчете налога на прибыль используйте в расчетах только принимаемые в налоговом учете доходы и расходы (гл. 25 НК РФ).

Приложение 2 – Расходы организации

Связанный курс

Продвинутый бухгалтер

Узнать подробнее

Строка 010 – оборот по дебету 90.02 в корреспонденции с 20 счетом

Строка 020 – оборот по дебету 90.02 в корреспонденции с 41,43 счетами

Строка 040 – оборот по дебету 90.07 + 90.08

Строка 130 – сумма вышеперечисленных строк. (это расходы по 90 счету без НДС и оборота по счету 90.09)

Строка 200 – внереализационные расходы, принимаемые в расходы для целей налогового учета

Смотрите ОСВ по счету 91.02

Лист 02

Берем доходы по кт 90.01 (без НДС) — оборот по Дт 90.02 — оборот по Дт 90.07 — оборот по Дт 90.08 + Оброт по Кт 91.01 (без НДС) – оборот по Дт 91.02 (принимаемые расходы) = строка 060 листа 02

Затем произведите расчет суммы налога в соответствии с установленной ставкой в Вашем регионе. При расчете суммы налога к уплате учтите уплаченные ранее авансовые платежи (оборот по Дт 68.04)

Если у Вас возникают вопросы по заполнению декларации по налогу на прибыль, звоните, поможем консультацией (зайдем удаленно). Тел. +7(391) 287-7-287/ «Бухгалтерская энциклопедия «Профироста» 25.07.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

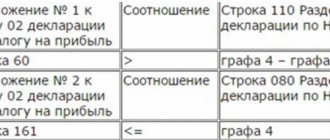

Приложение № 1 к листу 02

В данном приложении отражаются все доходы по данным налогового учета, включая внереализационные.

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

Смотреть детальное заполнение приложения № 1

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Приложение № 2 к листу 02

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.

Смотреть детальное заполнение приложения № 2

Дарим 3 месяца электронной отчетности через Контур.Экстерн для новых абонентов!

Декларация по НДС строка 030: расшифровка

Если компания, не являясь плательщиком НДС, выставила покупателю счет-фактуру (СФ) с выделенной суммой налога, то ее следует внести в строку 030 Раздела 1, как подлежащую уплате.

Поскольку строка 030 встречается и в других листах формы, перечислим их:

- в Р2 в ней указывают ИНН продавца;

- в Р3 в строке 030 в третьей графе указывают размер базы налога, рассчитанного по ставке 20/120 (если в компании проводились операции, при которых использовали расчетную ставку налога), его размер отражают в пятой графе строки. Например, при базе, равной 1000000 руб. НДС составит 166667 руб. (1000000 х 20 / 120);

- в приложении 1 к Р3 в строке 030 отражают дату ввода в эксплуатацию ОС;

- если компания проводит операции, ставка налога по которым 0% (экспортные, международные и т.п.), то в строке 030 отражают:

- в Р4 – суммы вычетов по обоснованным операциям со ставкой НДС 0%;

- в Р5 – код операции с применением ставки НДС 0%;

- в Р6 – сумму исчисленного налога по ставкам 10 и 20%;

- в Р8 и Р9 – даты СФ продавца по каждому коду видов операций;

- предприятия-посредники заполняют разделы 10 и 11, где в строке 030 (Р10) указывают номера выставленных в интересах других лиц СФ по операциям (на основании данных журнала учета выставленных СФ), а в Р11 – номера полученных СФ;

- неплательщики НДС оформляют Раздел 12, если проводили в учете СФ с выделенной суммой налога. В строке 030 отражают номер этого СФ.

Итоги

Годовую декларацию по прибыли составляют на том же бланке и по тем же принципам, что и промежуточные отчеты. Однако ряд отличий декларация, формируемая за год, имеет. К числу этих отличий относятся:

- применение особых кодов для указания периода отчета;

- отсутствие необходимости в начислении авансов на последующие периоды;

- свой набор разделов, требующих заполнения при наличии данных для внесения в них.

Еще одно отличие заключается в сроке сдачи декларации. По году ее сдают только в 3-м месяце, наступающем после завершения этого года, в отличие от промежуточных отчетов, подаваемых в ближайшем месяце, следующем за отчетным периодом.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Строка 150 декларации по НДС

В Разделе 3 в блоке налоговых вычетов в строке 150 отражают величину налога, уплаченного на таможне при ввозе товаров в РФ.

По строке 150 указывают также:

- В Р6 – суммы корректировок НДС, рассчитанного по ставкам 10 и 20%, по операциям с применением нулевой ставки (при получении подтверждений);

- При проведении импортно/экспортных операций в Р8 – регистрационные номера таможенной декларации, в Р9 – стоимость продаж в валюте СФ;

- В Р10 – код валюты при посреднической сделке;

- в Р11 – стоимость активов по СФ, выставленному агентом.

Строка 080 декларации по НДС: расшифровка

Строка 080 задействована в Разделе 2, заполняемом налоговым агентом — в ней фиксируют сумму налога, исчисленную при отгрузке. Также в строке 080 указывают:

- в Р3 — общую сумму НДС к восстановлению;

- в Р4 – сумму НДС, принятую ранее к вычету, и подлежащую восстановлению;

- в Р5 – сумма налога к возмещению по документально подтвержденным операциям с применением нулевой ставки;

- в Р6 – размер базы по неподтвержденным пока операциям с нулевой ставкой НДС;

- в Р8 и Р9 – номер исправления корректировочного счета продавца.

- в Р10 и Р11 – даты выставленных и полученных посредником корректировочных СФ;

- в Р12 в строке 080 отражают общую стоимость работ/товаров, подлежащих налогообложению.

Понятие косвенных расходов и порядок их отражения в декларации на прибыль

Косвенные расходы – это затраты, которые были понесены при производстве и реализации продукции (работ и услуг), но не имеющие прямого влияния на их себестоимость.

Данный вид затрат имеет только фактически способ учета, то есть существует прямая привязанность к дате их осуществления.

Порядок формирования себестоимости продукции каждое предприятие определяет самостоятельно, но обязательно в пределах действующего законодательства. Следовательно, порядок формирования себестоимости продукции нужно документально «визировать» в приказе о налоговой учетной политике предприятия.

Следует учесть, если в приказе о налоговой учетной политике перечень затрат не относятся к прямым или внереализационным, то они признаются косвенными.

Как правило, к косвенным затратам относятся:

- Перечень общепроизводственных затрат, которые связанные с обслуживанием и управлением производственным процессом: затраты на услуги связи, на освещение и отопление помещения, аренда офиса, страховые расходы, информационные и консультативные услуги и прочие.

- Перечень общехозяйственных затрат, которые имею прямое влияние на производственный процесс: содержание общехозяйственного персонала, ремонт и амортизационные отчисления на основные средства управленческого и общехозяйственного назначения и прочие.

Отличие прямых расходов от косвенных состоит в том, что «последние» к расходам отчетного периода включаются в полном объеме, а прямые – по мере реализации товаров, работ и услуг.

Кроме того, порядок разграничения прямых затрат от косвенных напрямую зависит от стадии завершенности производственного цикла. Каждый производственный цикл может иметь свои пропорции их разграничения.

Строка 090 декларации по НДС: расшифровка

В Разделе 2 по строке 090 отражают величину НДС, рассчитанную налоговым агентом при получении оплаты, аванса. В других разделах декларации в строке 090:

- В Р3 – детализируют сумму НДС к восстановлению в строке 080 – указывают суммы возвратов НДС с полученных авансов;

- В Р5 – указывают НДС к вычету по подтвержденным документами операциям с применением НДС;

- В Р6 – отражают суммы корректировок налога по операциям, по которым предусмотрена ставка 0%. Исправления сумм НДС возможно при поступлении оправдательных документов;

- В Р8 и Р9 – дата исправления корректировочного счета продавца;

- В Р10 и Р11 – номер исправления корректировочного СФ.

Когда сдают годовую декларацию по прибыли?

Еще одно отличие годовой декларации от промежуточных заключается в том, что их сдают в разные сроки, притом что для каждого из этих документов значимой датой становится 28-е число. Промежуточные отчеты сдаются не позднее этого числа в месяце, наступающем за завершением отчетного периода, т. е.:

- при авансах, начисляемых помесячно от фактической прибыли, — ежемесячно (11 раз за год);

- при ежеквартально начисляемых авансах — ежеквартально (3 раза за год).

А когда же сдают декларацию на прибыль за год? Не позже 28 марта года, наступающего после завершения налогового периода, указанного в этой декларации.

Каждый из этих сроков может оказаться смещенным на более позднюю дату, если конкретный день попал на выходной (п. 7 ст. 6.1 НК РФ). В 2021 году 28 марта как раз выходной. Поэтому сдать декларацию за 2020 год можно до 29.03.2021 включительно.

Подробнее про сроки сдачи декларации за год, читайте здесь.