В сервис «Контур.Экстерн» была добавлена возможность сверки данных из декларации по налогу на прибыль с ранее сданными отчётами, а также с декларацией по НДС. Сверить между собой можно данные по форме РСВ за различные периоды. Новая возможность позволит соблюсти выполнение контрольных соотношений и не допустить ошибки, которые могут привести к начислению штрафных санкций от ФНС.

Способы проверки декларации по налогу на прибыль

При верной регистрации организации в соответствии с законом РФ она автоматически становится налогоплательщиком. А значит, обязана заполнять налоговую декларацию по налогу на прибыль организаций.

Такой вид документа предоставляется по результатам работы, в отчетный период. Кто-то сдает каждый месяц, кто-то один раз в полгода. Сотрудники налоговой для того, чтобы бухгалтеру было проще рассчитывать такой вид налога, придумали методические рекомендации. Они помогают в проверке деклараций.

Существует два этапа для проверки налоговой декларации по налогу на прибыль организаций:

- первый этап характеризуется тем, что необходимо сопоставить данные декларации по налогу с отчетом бухгалтера, а также с декларациями по остальным налогам;

- второй этап характеризуется тем, что налоговики будут разбираться с тем, почему у компании упала прибыль, но при этом выросли расходы.

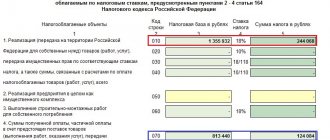

Для начала необходимо выровнять выручку, которая указана в декларации на налог с прибылью декларации по НДС. Для этого должны совпадать значения:

В случае, если будут расхождения, сотрудники налоговой могут затребовать, чтобы компания предоставила разъяснения. Или же направят своего работника для полной проверки.

Следующим шагом станет проверка таких значений:

В случае с декларацией по ЕСН налоговики обязательно проверят, обоснованно ли организация убрала выплаты сотрудникам из расходов. Ведь из-за этого уменьшается облагаемая прибыль. Для этого надо проверить следующее:

Существует также налог на рекламу, что обязательно проверит налоговая:

В обязательном порядке будет сверка с отчетом бухгалтера, а именно с формами 2 и 5 (ее не заполняют только малые учреждения). Для этого необходимо сравнить:

Желательно, чтобы у фирмы не возникало расхождений в таких операциях:

В случае, если данные показатели не совпадают, фирма занимается какими-либо операциями, используя ценные бумаги, использует цены рынка при обменных или неоплачиваемых операциях, также, когда цены у фирмы в долларах.

Сотрудники налоговой инспекции будут анализировать и такие показатели:

Когда компания начисляет амортизацию абсолютно одинаково в бухгалтерском и налоговом отчете, тогда будет работать следующее соотношение:

При проверке декларации по прибыли необходимо проверять правильность значений внутри нее. Для этого проверяются следующие соотношения:

Чья обязанность — проверять декларации

Конечно, прежде всего, это непосредственная обязанность вашей ИФНС. Камеральные проверки, в рамках которых и подтверждаются поданные вами декларации, одно из направлений деятельности налоговых органов, их трудовая функция.

Подробнее о камералках читайте здесь.

Но в проверке налоговой отчетности заинтересован и сам налогоплательщик. Предварительный контроль дает возможность избежать неточностей и ошибок, что, в свою очередь, позволяет снизить градус внимания к нему налоговиков. Поэтому каждому, кто взаимодействует с контролерами по отчетной линии, важно знать не только правила заполнения деклараций, но и владеть информацией и инструментами, пригодными для их проверки.

О том, что такое декларация, чем она отличается от авансового расчета, а также об особенностях ее сдачи в ИФНС вы узнаете из этого материала.

Второй этап проверки декларации

Чтобы знать, как проверить декларацию по налогу на прибыль, сотрудниками налоговой службы была немного упрощена работа предпринимателям. Существует методика по проверке.

На втором этапе проводится экономический анализ. Как правило, проводят данный этап для солидных фирм, которые имеют большую прибыль. Так что небольшие фирмы могут успокоиться после проведения первого этапа.

Такой анализ проводится в сравнении налогового и бухгалтерского отчетов в настоящее время и три предыдущих года. В случае выявления нарушений, никаких штрафов начислено не будет, но в фирму обязательно приедет проверка.

Темпы роста расходов и доходов

Не понравится налоговикам несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности темпам роста расходов по сравнению с темпом роста доходов, отраженным в бухгалтерской отчетности. В этом случае вы будете являться кандидатом на выездную проверку (п. 4 Общедоступных критериев). Как правило, динамику данного показателя смотрят за несколько периодов.

Конечно, несоответствиям темпов роста могут быть и разумные объяснения. Например: изношенность оборудования потребовала дорогостоящего ремонта либо вовсе покупку нового, резкое подорожание ТМЦ и т. д.

Важные моменты, которые нужно учесть

Каждая организация должна сдавать декларацию по налогу на прибыль, бланк которой можно найти в открытом доступе. Компания сама может выбрать, как сдавать декларацию по налогу на прибыль. Ее форма может быть разной: письменный вид, который делается в двух экземплярах, по почте с полным списком вложений или электронно.

Если фирма не сдала вовремя декларацию, будет наложен штраф в 1 000 руб. при уплате налога, но не сдаче годового отчета; если фирма не уплатила налог – 5 % от его суммы, но не менее 1 000 руб.

Когда у компании не сходятся какие-либо показатели, сами сотрудники налоговой службы в своих методических материалах указывают, что это может быть связано со сменой технологии производства. Но для того, чтобы не искать какие-либо лазейки, старайтесь правильно заполнять декларацию, чтобы потом ее не проверять.

Этап 4 – расчет суммы условного дохода/расхода по налогу (от оборотов БУ 99 за месяц)

Фактически, на этом этапе мы определяем, сколько налога мы заплатили бы, если бы рассчитывали его только по данным БУ.

Сумма налога рассчитывается как (ОборотКт_БУ_99_01_1 – ОборотДт_БУ_99_01_1)*СтавкаНалогаНаПрибыль

Дт 68.04.2 – Кт 99.02.2 – если сумма налога положительная

Дт 99.02.1 – Кт 68.04.2 – если сумма налога отрицательная

После этого этапа проводки документа записываются, чтобы движения учитывались на следующем этапе расчета.

Общие положения о камеральных проверках

Напомним основные положения ст. 88 Налогового кодекса о проведении камеральных налоговых проверок. Так, камеральная налоговая проверка проводится по месту нахождения налогового органа на основе:

- налоговых деклараций;

- документов, служащих основанием для исчисления и уплаты налога, которые представил налогоплательщик;

- других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Если в результате проверки в представленных документах выявлены ошибки в заполнении или расхождения в показателях, об этом нужно сообщить налогоплательщику и потребовать внесения соответствующих исправлений в установленный срок.

При проведении камеральной проверки налоговый орган вправе потребовать от налогоплательщика дополнительных сведений, а также объяснений и документов, которые подтверждали бы правильность исчисления и своевременность уплаты налогов.

Отчет «Анализ состояния бухгалтерского учета»

Отчет Анализ состояния бухгалтерского учета находится в меню Отчеты -> Анализ состояния бухгалтерского учета.

Перейдя к меню настроек (кнопка Настройка), бухгалтер может выбрать на закладке Настройки предусмотренные отчетом четыре вида проверок:

- Анализировать рабочий план счетов;

- Анализ счетов подлежащих закрытию;

- Анализ бухгалтерских итогов;

- Анализ бухгалтерских проводок.

По умолчанию выполняются все четыре вида проверок, но, так как полный анализ занимает продолжительное время, можно отключить те из них, которые не требуются.

Пользователь может внести корректировки в типовые настройки признания проводок «недопустимыми» — закладка Недопустимые проводки (рис. 1).

Рис. 1

В колонке Дт указывается счет дебета недопустимой проводки, в колонке Кт — счет кредита. В колонке ДтИсключение и КтИсключение можно указать счета, которые исключаются при проверке.

Например, если в колонке Дт указан счет «01», а в колонке КтИсключение указано «01, 08, 79, 83» — это означает, что некорректными являются все проводки по дебету счета 01, если корреспондирующим не является счет из списка «01, 08, 79, 83».

Колонка Комментарий хранит пояснение комментария к проводке. Если программа обнаружит недопустимую проводку, то в отчет будет выведен текст из колонки Комментарий.

На закладке Эталонный ПС отображается эталонный хозрасчетный план счетов, который используется при анализе правильности ведения плана счетов пользователя. Информацию на этой закладке пользователю изменять не следует.

Выполненные пользователем настройки сохраняются по кнопке Ок.

Для выполнения выбранных проверок следует нажать кнопку Сформировать.

В случае наличия ошибок в каком-либо разделе отчета, дважды щелкнув мышкой по строке с ошибкой, можно вызвать карточку счета или форму операции с ошибочной проводкой.

Рассмотрим более подробно каждую из четырех видов проверок, предусмотренных отчетом.

Анализировать рабочий план счетов

Программа сравнивает рабочий план счетов с эталонным планом счетов, рекомендованным . Информация об эталонном плане счетов представлена на закладке Эталонный ПС меню настроек отчета.

В случае, если требуемый счет не найден в плане счетов, у счета изменен признак активности, будут выдаваться предупреждения. Также проверяется структура аналитического учета на счетах, задействованных в алгоритмах составления форм регламентированной отчетности.

Анализ счетов подлежащих закрытию

Проверяются бухгалтерские итоги на конец отчетного периода. Если счета, подлежащие закрытию на конец отчетного периода, имеют сальдовые остатки, выдается информация о таких счетах.

Например, не должны иметь сальдо по счету в целом на конец периода счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 90 «Продажи», 91 «Прочие доходы и расходы».

Проверяется сальдо на таких счетах, и в случае его обнаружения в отчете выводится сообщение о номере счета, остатке на счете с пояснениями сути возникшей ошибки.

Анализ бухгалтерских итогов

В процессе выполнения анализа бухгалтерских итогов выявляются:

- ошибочные остатки на бухгалтерских счетах (выделяются в программе красным);

- ошибки ведения количественного учета (отсутствие сальдо по количеству или по сумме у соответствующих счетов);

- ошибки переоценки валютных средств на конец отчетного периода (для корректной работы данного раздела, необходимо установить курс валют на конец отчетного периода).

Напомним, что одной из характеристик счета (субсчета) плана счетов является признак счета по отношению к балансу. В бухгалтерском учете по этой характеристике все счета подразделяются на активные, пассивные и активно-пассивные. Например, счет 01 «Основные средства» является активным, счет 63 «Резервы по сомнительным долгам» — пассивным, а счет 68 «Расчеты по налогам и сборам» — активно-пассивным.

Для активных и пассивных счетов отслеживается соответствие сальдо конечного признаку счета (на активном счете остаток должен быть по дебету, а на пассивном — по кредиту).

В программе «1С:Бухгалтерия 8» одной из операций анализа бухгалтерских итогов является проверка выполнения этого правила. Если это имеет место, то в отчете показывается, на каких счетах остатки не соответствуют признаку счета.

Учет материально-производственных запасов в программе ведется не только в денежном, но и в натуральном выражении. Например, такой учет предусмотрен на счете 41 «Товары». Счета, на которых поддерживается количественный учет, в плане счетов отмечены флажком в колонке Кол.

Выполняется проверка на корректность остатков на таких счетах. Считается ошибкой, если по объекту аналитического учета на таком счете имеется «суммовой» остаток, но отсутствует количественный, и наоборот: имеется остаток в натуральном выражении, но он имеет нулевую стоимость.

Для организаций, имеющих активы и обязательства, стоимость которых выражена в иностранной валюте, полезной является проверка на корректность их оценки на конец отчетного периода.

Для составления бухгалтерской отчетности стоимость указанных активов и обязательств подлежит пересчету в рубли по курсу, действующему на отчетную дату. Счета с признаком поддержки валютного учета в плане счетов отмечены флажком в колонке Вал.

Регламентной операцией Переоценка валютных средств выполняется пересчет остатков на этих счетах с отнесением возникающих курсовых разниц в состав прочих доходов или расходов. Программа проверяет наличие на момент выполнения регламентной операции по переоценке активов и обязательств, выраженных в валюте, загруженного в базу актуального курса валют.

Анализ бухгалтерских проводок

Результат выполнения данной проверки — список «подозрительных» с точки зрения программы проводок. Критерием подозрительности, служит список недопустимых проводок, представленный в настройках отчета, на закладке Недопустимые проводки. Если недопустимая проводка будет обнаружена — программа выдаст строку с ошибкой, где будет указано, какая корреспонденция вызвала подозрение и будет дан краткий комментарий.

Если учетной политикой организации для отдельных счетов предусмотрены дополнительные корреспондирующие счета, «расширяющие перечень исключений», их необходимо добавить в список перед выполнением анализа.