Индивидуальные предпринимателя обязаны платить страховые взносы за себя каждый год, обязательными являются платежи на ОПС и ОМС. Если ИП закрывается в течение года, то заплатить нужно только за фактическое время нахождения в данном статусе.

Для расчета за неполный год нужно, исходя из фиксированного годового размера взносов, рассчитать часть, приходящуюся на отработанный в качестве ИП период, и перечислить ее за себя в течение 15 календарных дней с момента закрытия.

Как пользоваться калькулятором

Инструкция по использованию калькулятора страховых взносов ИП

- По умолчанию производится расчет за выбранный целый год. Если в этот году у вас было зарегистрировано ИП, либо вы его закрыли, то выберите более конкретную начальную и конечную дату периода.

- Если ваш доход за выбранный период составил не более 300 000 рублей, то поле «Доход за этот период» вы можете оставить пустым. Введенная сумма не повлияет на итоговый результат.

- Нажмите «РАССЧИТАТЬ». Полученный результат со всеми деталями расчета вы можете сохранить в doc-файл.

О калькуляторе страховых взносов ИП

Как только индивидуальный предприниматель получил регистрацию в этом качестве, у него возникают обязательства перед государством по налогам и сборам. Вне зависимости от системы налогообложения, какой он придерживается, и от финансовой успешности его предпринимательства, ИП необходимо ежегодно выплачивать взносы в страховые фонды.

Чтобы рассчитать размер необходимых к уплате сумм, можно использовать онлайн-калькулятор, который позволит сделать этот процесс быстрым и прозрачным.

На какие КБК платить

В этом году оплата страховых пенсионных отчислений для ИП без наемного персонала осуществляется на КБК:

- 18210202140061110160 – текущий платеж;

- 18210202140062110160 – пени;

- 18210202140063010160 – штрафы.

Предприниматели с наемным персоналом используют коды:

- 18210202010061010160 – текущий платеж ;

- 18210202010062110160 – пени;

- 18210202010063010160 – штрафы.

КБК для уплаты взносов в фонд медицинского страхования «за себя»:

- 18210202103081013160 – текущий платеж ;

- 18210202103082013160 – пени;

- 18210202103083013160 – штрафы.

Коды для работодателей:

- 18210202101081013160 – текущий платеж ;

- 18210202101082013160 – пени;

- 18210202101083013160 – штрафы.

В фонд социального страхования предприниматель платит только за наемных работников. Страхование на случай травматизма оплачивается на КБК:

- 39310202050071000160 – текущий платеж;

- 39310202050072100160 – пени;

- 39310202050073000160 – штрафы.

Горячая линия для консультаций граждан: 8-800-350-57-94

Для выплат в ФСС на случай временной нетрудоспособности или декретного отпуска используют другие КБК:

- 18210202090071010160 – текущий платеж ;

- 18210202090072110160 – пени;

- 18310202090073010160 – штрафы.

Списки кодов за давно прошедшие отчетные периоды указаны на официальном сайте сайте ФНС в соответствующем разделе меню.

Это нужно знать: Что делать после закрытия ИП

Когда нужно платить?

Страховые взносы рассчитаны на оплату раз в год. Перечислить их нужно до конца текущего года, то есть до 31 декабря. В остальном предприниматель свободен в выборе сроков для уплаты: можно совершить один платеж в любое время года, а можно вносить оплату по частям, опять же в удобные для предпринимателя промежутки. Обычно выбирается поквартальный режим внесения равных долей страховых взносов – так равномернее распределится и налоговая нагрузка.

Если для ИП предусмотрен дополнительный взнос в ПФР (в случае дохода свыше 300 000 руб.), то его нужно внести до 1 апреля следующего года. При этом до 31 декабря нужно уплатить обязательную часть, а до апреля можно «затянуть» со взносами, исчисленными с суммы, которая превысила лимит в 300 тыс. руб.

Как оплачивать страховые взносы?

Способ уплаты выбирает ИП. Проще всего, и этот способ является самым распространенным, это перечисление с расчетного счета предпринимателя безналичным расчетом. Можно вносить эти средства и с любого личного счета, не обязательно зарегистрированного в качестве расчетного и привязанного к деятельности ИП. Не возбраняется и оплата наличными, только не забудьте сохранить банковскую квитанцию для подтверждения уплаты страховых взносов.

ВАЖНАЯ ИНФОРМАЦИЯ! Код бюджетной классификации (КБК) для перечисления страховых взносов с 2021 года изменился – теперь эти платежи проходят под юрисдикцией ФНС. И обязательные фиксированные платежи, и взнос с повышенного дохода более 300 тыс. нужно платить на один и тот же КБК.

Что ещё надо делать после закрытия

Есть целый ряд дополнительных мероприятий, связанных с фактом закрытия предпринимательской деятельности:

- Подача декларации за последний отчётный период. Даже при нулевых показателях документ остаётся обязательным.

- Снятие с учёта контрольно-кассовой техники. Порядок решения вопроса может отличаться в зависимости от того, на какой территории всё происходит. Лучше заранее уточнить требования у представителей контролирующих органов.

- Закрытие расчётного счёта. Оптимально, когда этим занимаются после получения всех необходимых документов. С 1 января 2021 года запретили прекращать деятельность без письменного уведомления в адрес налоговой. Нарушение правил приводит к достаточно серьёзным штрафам.

Важно! Пенсионный фонд не предполагает уведомлений. Информация передаётся службам благодаря межведомственному взаимодействию. После ликвидации большую часть отчётностей хранят на протяжении 3 лет. При необходимости за это время организуются дополнительные проверки с отправкой запросов.

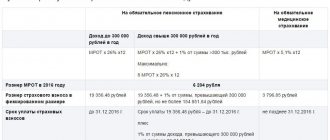

Размер страховых взносов: считаем по калькулятору

Несмотря на то, что взносы являются фиксированными, сумма к уплате ежегодно изменяется. До 2021 года она полностью зависила от устанавливаемой государством величины МРОТ. Объект и база для расчетов значения не имеют.

Чтобы посчитать размер фиксированных взносов на калькуляторе, нужно знать следующие базовые исходные показатели:

- величина МРОТ, установленная для отчетного года на законодательном уровне (необходима в расчете только до 2018 года);

- тарифы взносов в ПФР и ФФОМС (постоянные величины, необходимы в расчете только до 2021 года);

- фиксированные суммы в ПФР и ФФОМС (для 2018-2020 годов);

- количество расчетных месяцев, за которые планируется перечислить взнос (12 в случае годовой оплаты);

- доход за выбранный период (в рублях).

Первые три показателя вводить не надо, они закреплены в калькуляторе. Нужно ввести дату начала отчетного периода и его окончания, расчетное время калькулятор учтет самостоятельно.

Оплата взносов при закрытии ИП в середине года

Несмотря на сроки оплаты 1% сверх полученных 300000 рублей за предыдущий год, закрытие ИП в средине года не избавит предпринимателя от уплаты всех обязательных платежей. Во избежание привлечения к административной, а тем более уголовной ответственности, гражданину следует своевременно выплатить все взносы.

Спокойствие и внимательность к мелочам – залог успешной жизни. Каждый человек способен сделать то, что умеют другие. Сегодня, при доступности к интернету, все могут стать экономистом, бухгалтером и олигархом.

Как правильно определить сумму дохода, с которого платятся взносы?

Чтобы корректно ввести в соответствующее окошко калькулятора ключевой показатель, от которого будут зависеть размеры обязательных страховых платежей, нужно точно знать, какие финансовые результаты подпадают под понятие «доход ИП» и являются базой для этого исчисления.

Если размер самого взноса не зависит от системы начисления налогов, то для определения дохода это имеет решающее значение.

- Предприниматели на общей системе налогообложения должны платить взносы с тех же доходов, по которым они платят НДФЛ (не путать с налоговой базой, она, в отличие от суммы доходов, уменьшается на налоговые вычеты).

- На упрощенке (УСН) для расчета взносов берется доход, не уменьшенный на сумму расходов, даже если налог платится по схеме «доходы минус расходы».

- При использовании ЕНВД доходом для исчисления страховых взносов считается вмененный, который нужно считать по специально предусмотренной формуле, включающей базовую доходность (ее определяет Налоговый Кодекс в зависимости от показателей объекта), умноженную на корректирующие показатели.

- Патентная система учитывает потенциально реальный доход, установленный региональными законами, он и берется в качестве страховой базы.

- При совмещении нескольких систем налогообложения одновременно суммы доходов для учета размера страховых взносов складываются.

Сроки уплаты

ЕНВД, УСН и патент – специальные режимы, которыми пользуются в большинстве случаев. Порядок расчётов с контролирующими органами меняется в зависимости от того, как именно работает тот или иной участник рынка.

- Не позднее 5 дней после аннулирования передают 3НДФЛ при использовании ОСН. В течение 15-дневного периода осуществляют оплату. Не позднее 25-ого числа в месяце, который следует за закрытием ИП, передают декларацию относительно НДС. Сбор перечисляют сразу в полной сумме, либо делят его на три части.

- 25 число в месяце после ликвидации – время уплаты в случае с УСН. Декларацию нужно предоставить до наступления крайних сроков. Кардинально отличается ситуация, когда речь идёт о патенте. В этом случае обязанность подавать декларацию отсутствует. Нужно только рассчитаться за срок действия до того, как он кончается. Налог будет пересчитан, если заявление о прекращении деятельности ИП подают в момент, когда документ ещё действует.

- 25 число следующего месяца после закрытия применяется в отношении работающих на ЕНВД. До 20 числа в том же месяце предприниматель обязан подавать декларацию.

Внимание! Налоговую документацию рекомендуется сохранять на протяжении 4 лет после ликвидации. На протяжении 6 лет хранятся квитанции по взносам.

Как работает калькулятор

С 2021 года калькулятор при расчетах основывается на статье 430 НК РФ и фактически формулу расчета можно записать так:

Свзн = Рфикс / 12 х Nмес, где:

- Свзн – сумма страхового взноса к уплате;

- Рфикс – фиксированный размер конкретного страхового взноса (в ПФР или в ФФОМС);

- Nмес – количество месяцев, за которые уплачивается взнос (ведь бизнес может быть начат не с начала года или нужно рассчитать только часть платежа).

До 2021 года калькулятор применяет для расчета страховых взносов формулу, установленную ст.14 ФЗ №212-ФЗ:

Свзн = МРОТ х Ртар х Nмес, где:

- Свзн – сумма страхового взноса к уплате;

- МРОТ – величина МРОТ, принятая государством на отчетный год;

- Ртар – размер тарифа конкретного страхового взноса (в ПФР — 26% или в ФФОМС — 5,1%);

- Nмес – количество месяцев, за которые уплачивается взнос.

Если нужно посчитать дополнительную сумму взноса для ИП с более чем 300 –тысячным годовым доходом, то ПФР должно получить дополнительный 1% с суммы, превысившей лимит.

Если ИП — Работодатель

Ставки взносов

Если у ИП трудятся наемные работники, то с зарплаты начисляются страховые взносы по ставкам:

- пенсионные — 22 %;

- медицинские — 5,1 %;

- социальные (больничные и материнство) — 2,9 %;

- социальные (от несчастных случаев) — тариф зависит от вида деятельности. Обычно 0.2%.

Льготы по взносам

Для ИП, которые числятся в реестре малых и средних предприятий (МСП) есть льгота по взносам на ОПС с зарплаты сотрудников. Так, выплата в размере МРОТ (12130 в 2021 г, 12792 — в 2021) облагается стандартными 22%, а вот всё, что свыше МРОТ — по пониженной ставке 10% (ст. 427 НК РФ).

Надо ли регистрироваться в фондах

В ПФР и ФОМС регистрироваться не надо. В ФСС регистрируются в течение 30 дней со дня:

- заключения трудового договора с первым работником;

- либо заключения договора ГПХ, в котором прописаны взносы «на травматизм».

Кто может сэкономить

Некоторые предприниматели могут законно сэкономить на взносах работников за счет пониженных тарифов, если они являются резидентами особых экономических зон. Перечень зон обширный, если в вашем регионе есть такие зоны, и вы могли бы стать его участником, обратитесь к вашему бухгалтеру или нашему налоговому консультанту за информацией о причитающихся вам льготах.

Если выплачивали пособия

Страховые взносы можно уменьшить на сумму расходов, потраченных на больничные выплаты (платеж за первые 3 дня больничного делается за счет средств самого ИП) и пособия (платятся полностью за счет ФСС) . Если размер пособий превысил взносы, обратитесь в Соцстрах за возмещением получившейся разницы (п. 9 ст. 431 НК РФ, ч. 2 ст. 4.6 Федерального закона от 29.12.2006 N 255-ФЗ) . Также налоговики могут зачесть указанную разницу в счет предстоящих платежей (п. 9 ст. 431 НК РФ). Зачет производится только после подтверждения расходов Соцстрахом (фонд проводит камеральную проверку).

Оплата взносов за работников

Взносы перечисляют в налоговую инспекцию до 15 числа следующего месяца. Если дата совпадает с выходным днем, то срок уплаты сдвигается на первый рабочий день. Информацию по КБК ищите на сайте ФНС России, там же можно сделать платежку. Взносы по соцстрахованию от несчастных случаев перечисляют в те же сроки только в ФСС.

Если вовремя не уплатили

Несвоевременная оплата взносов грозит пенями за каждый день просрочки: 1/300 ключевой ставки Банка России (с 30.10.2017 г. — 8,25 %). Если задержка с оплатой связана с неправильным расчетом взносов (в отчете в налоговую занижен размер зарплаты) , то будете оштрафованы на 20 % от неуплаченной суммы А если неуплата умышленная — штраф 40 % причитающейся к уплате взносов. Обычно недоимку обнаруживают во время выездной или камеральной проверки.

Отчётность за работников

ИП-работодатели заполняют формы:

- СЗВ-ТД — до 15 числа сл. месяца, в котором был приём на работу, увольнение, перевод или переход на электронные трудовые книжки.

- СЗВ-М — подают в ПФР не позднее 15 числа сл. месяца, следующего за отчетным;

- Расчет по страховым взносам (КНД 1151111) — сдается в налоговую инспекцию не позже 30 сл.мес.;

- 4-ФСС — предоставляют в ФСС до 20 сл.мес. включительно, в электронном виде — до 25 включительно;

- СЗВ-СТАЖ — предоставляют в ПФР до 1 марта следующего года.

Штрафы

Штраф за опоздание со сдачей Расчета по страховым взносам или отчетности 4-ФСС составляет 5% (за каждый месяц просрочки) от неуплаченных в срок взносов, которые надо перечислить за последний квартал. Максимум — 30% от суммы взносов, минимум — 1 000 р. По СЗВ-М и СЗВ-СТАЖ штраф составляет 500 р. за каждого работника своевременно не отраженного в форме.

Клиентам Профдело штрафы не грозят: мы берем на обслуживание ИП и полностью ведем всю бухгалтерию ИП. Подробности по ссылке: