ИНВЕНТАРЬ И ХОЗЯЙСТВЕННЫЕ ПРИНАДЛЕЖНОСТИ

Инвентарь и хозяйственные принадлежности — это часть материально-производственных запасов организации, используемая в качестве средств труда.

Перечень имущества, которое относится к инвентарю и хозяйственным принадлежностям, законодательством не установлен.

На практике под инвентарем и хозяйственными принадлежностями понимают:

– офисную мебель (столы, стулья и т. п.);

– средства связи (телефон, факс);

– электронную технику (фотоаппараты, диктофоны, видеокамеры, планшеты, видеорегистраторы и т. п.);

– кухонные бытовые приборы (кулеры, СВЧ-печи, холодильники, кофемашины, кофеварки и т. п.);

– инвентарь для уборки территорий, помещений и рабочих мест (швабры, метла, веники и т. п.);

– средства пожаротушения (огнетушители, пожарные шкафы и т. п.);

– осветительные приборы;

– туалетные принадлежности (бумажные полотенца, освежители воздуха, мыло и т. п.);

– канцтовары;

— инструменты и приспособления;

– столовая посуда и приборы;

— столовое бельё, санспецодежда, форменная одежда.

В данном перечне есть активы, которые отвечают всем признакам основных средств – служат более 12 месяцев, но недотягивают до них по стоимости – 40 000 руб. Мебель, телефоны, электронная техника и т. д.

Такие активы могут учитываться в составе материально-производственных запасов и на него амортизация не начисляется.

Поступившие на склад инвентарь и ХП отражается по дебету субсчета 10-9 Инвентарь и ХП и кредиту счета 60 Расчеты с поставщиками и подрядчиками.

Учет инвентаря, находящегося на складе, ведется по наименованиям в карточках или книгах складского учёта, или в электронном виде.

При выдаче инвентаря со склада составляется требование-накладная по форме № М-11.

При этом делается проводка: Дебет 25 (26, 44) Кредит 10-9 – отпущен со склада инвентарь, стоимость инвентаря списана на затраты.

Поскольку в момент передачи в эксплуатацию стоимость инвентаря полностью переносится на затраты, то на балансе эти ТМЦ уже не числятся. То есть, в бухгалтерском учёте их нет, а фактически они существуют.

Поскольку законодательством не урегулирован порядок учета инвентаря, переданного в эксплуатацию, организация должна разработать его самостоятельно. Например в программе 1С учёт инвентаря, переданного в эксплуатацию ведётся на забалансовом счёте.

В целях обеспечения сохранности инвентаря и хозяйственных принадлежностей со сроком службы более 12 месяцев производят их маркировку краской, клеймением или прикреплением жетонов.

Для контроля над движением инвентаря по каждому материально-ответственному лицу можно вести ведомость учета инвентаря и хозяйственных принадлежностей, находящихся в эксплуатации.

Материально-ответственные лица ведут ведомость ф. ОП-9 или журнал ф. ОП-19. В них фиксируются передача, возврат, выявление потерь и недостач столовой посуды и приборов.

В соответствии с законом о бухгалтерском учете предприятия обязаны проводить инвентаризацию материальных ценностей не менее 1-го раза в год перед составлением годового баланса.

Инвентаризация инвентаря и хозяйственных принадлежностей на складе проводится аналогично инвентаризации других ТМЦ.

Задание 5.6. 1) Отразите результаты инвентаризации мягкого инвентаря в Сличительной ведомости. Сличительные ведомости составляют только по имуществу, при инвентаризации которого выявлены отклонения от учетных данных. 2) Выявите недостачу и излишки. 3)Проведите взаимозачёт недостач и излишков. 4) Определите сумму окончательной недостачи, подлежащую взысканию с материально-ответственного лица.

Справка о наличии ТМЦ по данным бухгалтерского учёта на дату инвентаризации

| Наименование инвентаря | Цена, р | Количество, шт. | Сумма, р |

| 1. Полотенце вафельное | |||

| 2. Колпак поварской | |||

| 3. Фартук официанта | |||

| 4. Куртка поварская | |||

| 5. Брюки поварские | |||

| 6. Салфетки лён-синтетика | |||

| 7. Скатерти льняные | |||

| 8. Китель поварской | |||

| 9. Салфетки льняные |

Выписка из инвентаризационной описи о фактическом наличии ТМЦ на складе

| Наименование инвентаря | Цена, р | Количество, шт. | Сумма, р |

| 1. |

Другие легальные способы обналичивания

Конечно, естественным будет вопрос — как вывести деньги с компании без дополнительных затрат? Если говорить о законных способах, которые не повлекут ответственность за уклонение от налогов, то их не существует. На практике широко применяются другие варианты распоряжения наличными средствами предприятия, однако их нельзя признать именно выводом денег из бизнеса.

- Выдача подотчётных. Наличные из кассы выдаются только работникам, поэтому учредитель оформляется в штат организации. Полученную наличность он вправе тратить на хозяйственные расходы, командировки, закупку ТМЦ. Все произведённые затраты должны подтверждаться документально и соответствовать целевому назначению. То есть, учредитель распоряжается наличными временно и должен отчитаться за них или вернуть неизрасходованную сумму.

- Оформление беспроцентного займа. Учредитель может получить через ООО беспроцентный заём. Его, разумеется, надо будет вернуть в указанный в договоре срок. Кроме того, учредитель в этом случае получает материальную выгоду в размере той суммы процентов, которую он выплатил, если бы они взимались. Материальная выгода рассчитывается как 2/3 ставки рефинансирования ЦБ РФ, на эту сумму начислят НДФЛ – 35%.

- Оплата представительских расходов. Собственник, если он оформлен в штат, может получить деньги с ООО на представительские расходы: поездки, рестораны, гостиницы и даже на дорогую одежду. Главное – доказать перед налоговой инспекций, что эти расходы действительно имеют деловой, а не развлекательный характер.

- Оказание управленческих услуг своей компании. Этот способ не является запрещённым, но находится под пристальным вниманием налоговых органов. Суть его заключается в том, что учредитель ООО, имея статус индивидуального предпринимателя, заключает гражданско-правовой договор на оказание управленческих услуг своей компании. Как правило, такие ИП работают на УСН Доходы, поэтому со своего вознаграждения управляющий платит всего 6% налога, что в два раза меньше налоговой ставки на дивиденды. Некоторые учредители не видят в этой схеме ничего криминального (ведь прямого запрета в законе на такой вариант нет), поэтому переводят себе в качестве вознаграждения всю прибыль компании. Это гарантированный способ оказаться под подозрением в уклонении от налогов и подмене трудовых отношений гражданско-правовыми. Если вы используете такой вариант, то надо правильно составлять договор на управление и обосновывать размер вознаграждения реальными высокими финансовыми показателями.

Все остальные способы вывода денег со счетов ООО считаются нелегальными. Мы категорически не советуем их использовать в связи с налоговой и уголовной ответственностью за незаконные способы вывода активов.

Хозяйственные средства

Полотенце вафельное

Сличительная ведомость

| Наименование материалов | Ед.изм. | Цена, р | По данным бухгалтерского учёта | Фактически | Результат инвентаризации | ||

| Недостачи | Излишки | ||||||

| Кол-во | Сумма, р | Кол-во | Сумма, | Кол-во | Сумма, р | Кол-во | Сумма, р |

| 1. Колпак поварской | Шт. | ||||||

| 2. Куртка поварская | Шт. | ||||||

| 3. Салфетки лён-синтетика | Шт. | ||||||

| 5. Китель поварской | Шт. | ||||||

| 6. Салфетки льняные | Шт. | ||||||

| Итого | Х | Х |

Взаимозачёты: куртка поварская и китель поварской; салфетки лён-синтетика и салфетки льняные. Подлежит взысканию окончательная недостача 55 руб.

Порядок расходования средств на хозяйственные нужды

Предприятия (учреждения) выдают наличные деньги под отчет на хозяйственно — операционные расходы в размерах и на сроки, определяемые руководителями предприятий. Деньги, выданные под отчет, могут расходоваться только на те цели, которые предусмотрены при их выдаче.

Под расходами на хозяйственно-операционные нужды подразумевают обычно расходы учреждения по приобретению канцелярских или хозяйственных товаров, материальных ценностей, ГСМ, на оплату мелкого ремонта, представительские расходы.

При снятии организацией денег с расчетного счета на хозяйственные нужды нужно соблюсти следующий порядок:

1. Снятые денежные средства в этот же день нужно оприходовать в кассу организации. Оприходование делается так: составляется приходный кассовый ордер на снятую со счета сумму (форма приходного ордера № 0310001).

2. Затем необходимо оформить выдачу наличных тому лицу, который будет приобретать для организации товары (работы, услуги) для хозяйственных нужд.

Выдача денежных средств оформляется следующими документами (п. 4.4. Положения):

— заявлением от работника о выдаче ему сумм под отчет, составленным в произвольной форме, с указанием срока, на который будут выданы денежные средства, и их сумме; руководитель компании на этом заявлении должен поставить свою подпись и дату.

— расходным кассовым ордером, который составляется по форме 0310002.

3. О приходе из банка денежных средств по приходному ордеру и об их выдаче по расходному кассовому ордеру делаются записи в Кассовой книге (форма 0310004).

4. После расходования денежных средств, но не позднее 3 дней с окончания срока, на которые выданы деньги, подотчетное лицо должно составить авансовый отчет по форме № АО-1.

К отчету должны быть приложены документы, подтверждающие произведенные расходы (например, товарные и кассовые чеки, п. 4.4 Положения).

Авансовый отчет предъявляется главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю. Лицо, которому представлен авансовый отчет, проверяет целевое расходование денежных средств, наличие подтверждающих документов, правильность их оформления и подсчет сумм.

После этого авансовый отчет утверждается руководителем. Срок, в течение которого осуществляется проверка данного отчета, его утверждение и окончательный расчет, устанавливается руководителем (подпункт 6.3 п. 6 Указания). После утверждения авансового отчета производится списание подотчетных денежных сумм.

Неизрасходованные или не подтвержденные документально денежные суммы должны быть возвращены в кассу организации.

Если работник потратил меньше денежных средств, чем получил под отчет:главному бухгалтеру следует оформить и подписать приходный кассовый ордер, в котором, в частности, отражается возвращаемая денежная сумма.

Если работник потратил больше денежных средств, чем получил под отчет: после утверждения авансового отчета руководителем организации перерасход следует вернуть работнику по расходному кассовому ордеру, реквизиты которого вносятся в авансовый отчет.

Если авансовый отчет не утвержден или не возвращен остаток, то деньги можно удержать из зарплаты (статья 137 ТК РФ). Для этого следует:

— получить согласие работника на удержание соответствующей суммы (если работник не согласен на удержание, взыскать деньги можно через суд);

— в течение месяца со дня истечения срока, установленного для возврата подотчетных средств, издать приказ руководителя организации об удержании (если пропустить срок, то взыскивать деньги придется в суде);

— ознакомить с приказом работника (письмо Роструда от 09.08.07 № 3044-6-0).

Общая сумма удержаний не может превышать 20% от суммы зарплаты, причитающейся работнику (статья 138 ТК РФ). Если долг превышает данный предел, то удержания потребуется производить из нескольких выплат.

Таким образом, организация может тратить наличные денежные средства только на свои нужды. Кроме того, нужно подтверждать все наличные расходы документами, которые должны храниться.

Кроме того, если наличные денежные средства были выданы физическому лицу без составления документов и авансового отчета, налоговые органы при проверках доначисляют данному лицу налог на доходы физических лиц (НДФЛ), а также пеню и штраф за его неуплату.

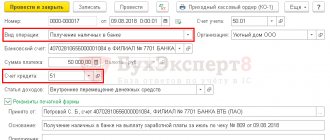

Пример 1. Выдача денег под отчет из кассы

Секретарю ООО «Век» Е.П. Ковалевой 24 марта 2021 года было выдано 5000 руб. на пять дней на покупку канцтоваров. Бухгалтер выдал Е.П. Ковалевой деньги на основании ее заявления, подписанного директором.

Секретарь 27 марта купила канцтовары на сумму 4000 руб. и принесла в бухгалтерию авансовый отчет и чеки. Неиспользованные 1000 руб. секретарь сдала обратно в кассу.

Бухгалтер сделал следующие проводки:

24 марта:

Дебет 71 Кредит 50– 5000 руб. – выданы деньги под отчет из кассы.

27 марта:

Дебет 50 Кредит 71– 1000 руб. – внесен в кассу остаток неизрасходованных подотчетных средств;

Дебет 10 Кредит 71– 4000 руб. – приняты к учету канцтовары.

Пример 2. Перевод подотчетных сумм на зарплатную карточку сотрудника

ООО «Ключик» 6 ноября 2014 года перечислило на зарплатную карту 30 000 руб. подотчетных денег на покупку канцтоваров Ключкину О.Р.

7 ноября Ключкин приобрел необходимые ТМЦ на сумму 27 350 руб., заплатив за них банковской картой. Того же числа Ключкин предоставил в бухгалтерию ООО «Ключик» авансовый отчет с чеком ККМ, квитанцией от ПКО и слипом терминала, а также накладную и счет-фактуру на имя организации (т.к. Ключкину была выдана доверенность от имени компании). Также 7 ноября Ключкин вернул оставшуюся неизрасходованную сумму наличными в кассу компании.

В бухгалтерском учете будут составлены следующие проводки:

6 ноября 2014 года:

Дебет 71 Кредит 51 – 30 000 руб. – выдана сумма под отчет,

7 ноября 2014 года:

Дебет 10 Кредит 60 – 27 350 руб. — приобретены канцтовары,

Дебет 60 Кредит 71 – 27 350 руб. – погашена задолженность перед продавцом канцтоваров,

Дебет 50 Кредит 71 – 2 650 руб. – неиспользованная подотчетная сумма возвращена в кассу.

I. Административно-хозяйственные расходы

1. Расходы на оплату труда административно-хозяйственного персонала:

работников аппарата управления (руководителей, специалистов и других работников, относящихся к служащим);

линейного персонала: старших производителей работ (начальников участков), производителей работ, мастеров строительных участков, участковых механиков;

рабочих, осуществляющих хозяйственное обслуживание работников аппарата управления (телефонистов, телеграфистов, радиооператоров, операторов связи, операторов электронно-вычислительных машин, дворников, уборщиц, гардеробщиков, курьеров).

2. Отчисления на социальные нужды (обязательные отчисления по установленным законодательством нормам: на государственное социальное и медицинское страхование, пенсионное обеспечение и в государственный фонд занятости населения) от расходов на оплату труда работников административно-хозяйственного персонала.

3. Почтово-телеграфные расходы, расходы на содержание и эксплуатацию телефонных станций, коммутаторов, телетайпов, установок диспетчерской, радио- и других видов связи, используемых для управления и числящихся на балансе организации, расходы на аренду указанных средств связи или на оплату соответствующих услуг, предоставляемых другими организациями.

4. Расходы на содержание и эксплуатацию вычислительной техники, которая используется для управления и числится на балансе организации, а также расходы на оплату соответствующих работ, выполняемых по договорам вычислительными центрами, машиносчетными станциями и бюро, не состоящими на балансе строительной организации.

5. Расходы на типографские работы, на содержание и эксплуатацию машинописной и другой оргтехники.

6. Расходы на содержание и эксплуатацию зданий, сооружений, помещений, занимаемых и используемых административно-хозяйственным персоналом (отопление, освещение, энергоснабжение, водоснабжение, канализация и содержание в чистоте), а также расходы, связанные с платой за землю.

7. Расходы на приобретение канцелярских принадлежностей, бланков учета, отчетности и других документов, периодических изданий, необходимых для целей производства и управления им, на приобретение технической литературы, переплетные работы.

8. Расходы на проведение всех видов ремонта (отчисления в ремонтный фонд или резерв на ремонт) основных фондов, используемых административно-хозяйственным персоналом.

9. Расходы, связанные со служебными разъездами работников административно-хозяйственного персонала в пределах пункта нахождения организации.

10. Расходы на содержание и эксплуатацию служебного легкового автотранспорта, числящегося на балансе строительной организации и обслуживающего работников аппарата управления этой организации, включая:

оплату труда (с отчислениями на социальные нужды) работников, обслуживающих легковой автотранспорт;

стоимость горючего, смазочных и других материалов, износа и ремонта автомобильной резины, технического обслуживания автотранспорта;

расходы на содержание гаражей (энергоснабжение, водоснабжение, канализация и т.п.), арендную плату за гаражи и места стоянки автомобилей, амортизационные отчисления (износ) и расходы на все виды ремонта (отчисления в ремонтный фонд или резерв на ремонт) автомобилей и зданий гаражей.

11. Затраты на компенсацию (в пределах установленных законодательством норм) работникам административно-хозяйственного персонала строительной организации, производственная деятельность которых связана с необходимостью систематических служебных поездок, расходов по использованию для этих целей личного легкового транспорта.

12. Расходы на наем служебных легковых автомобилей.

13. Расходы, связанные с оплатой затрат по переезду работников административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, и оплатой им подъемных в соответствии с действующим законодательством о компенсациях и гарантиях при переводе, приеме вновь и направлении на работу в другие местности.

14. Расходы на служебные командировки, связанные с производственной деятельностью административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, исходя из норм, установленных законодательством.

15. Отчисления, производимые структурными подразделениями, не являющимися юридическими лицами, на содержание аппарата управления строительной организации.

16. Амортизационные отчисления (арендная плата) по основным фондам, предназначенным для обслуживания аппарата управления, износ и ремонт быстроизнашивающегося инвентаря и других малоценных предметов административно-управленческого назначения.

17. Представительские расходы, связанные с коммерческой деятельностью организации, и расходы по проведению заседаний совета (правления) организации и ревизионной комиссии организации в соответствии с установленными законодательством нормами.

18. Оплата консультационных, информационных и аудиторских услуг.

Как участнику легально получить прибыль от бизнеса

- Получение дивидендов. Это единственный ответ на вопрос, как вывести деньги с компании легально. Дивиденды выплачиваются из чистой прибыли общества, которая распределяется между участниками не чаще раза в квартал. Ставка налога на дивиденды для физических лиц в 2021 году здесь такая же, как при выплате зарплаты – 13%. Дивиденды нельзя выплатить сразу из имеющейся наличной выручки, а можно лишь снять со счёта и получить в кассе банка. Проще перевести эту сумму на платёжную карту физлица, чем выдавать наличными.

- Получение зарплаты. Большая часть коммерческих организаций управляется одним из участников. Если фирма успешно работает, то зарплата топ-руководителей может быть очень высокой. Конечно, без налогов и здесь не обойтись. С зарплаты и премий директора удерживается 13% НДФЛ плюс на суммы выплат начисляются страховые взносы – в общем случае 30%. Зарплата может выдаваться из кассы, в том числе из наличной выручки, или переводиться на карту директора.

Как видим, оба способа получить деньги с ООО связаны с выплатой учредителем дополнительных налогов: на дивиденды и зарплату. А до этого доходы организации облагаются согласно выбранному режиму, например, с полученного миллиона рублей выручки фирма на УСН Доходы должна заплатить 6% и только после этого распределять прибыль. Тем не менее, такая ситуация не признается двойным налогообложением, ведь налогом на УСН облагается юридическое лицо, а не его участник.

Инвентарь и хозяйственные принадлежности

Оплата услуг банка, в т.ч. по выдаче работникам строительной организации заработной платы.

20. Другие административно-хозяйственные расходы (оплата услуг, осуществляемых сторонними организациями по управлению производством, в тех случаях, когда штатным расписанием строительной организации не предусмотрены те или иные функциональные службы и т.п.).

Быстрая навигация:Каталог статейИные вопросы Материальные расходы в бухгалтерском и налоговом учете (Панченко Т.М.)

Основные виды расходов, не касающихся производства

- Расходы на административную и управленческую деятельность.

- Отчисления, касающиеся трат по устранению проблем с износом оборудования.

- Расходы на ремонт непроизводственной техники, содержание общехозяйственного персонала.

Расходы на хозяйственные нужды, указанные в счете 26, включают в себя издержки, необходимые для начисления заработной платы сотрудникам, а также деньги, взятые в кредит из средств, выделенных на производство. Также в данном счете учитываются взаиморасчеты со сторонними организациями.

Затраты, отражающиеся в счете 26, списываются в виде издержек на основное производство, а также в счет смежных производств, если были выполнены любые сторонние работы или оказаны услуги. Кроме того, эти затраты могут быть списаны в счет продаж.

Материальные расходы в бухгалтерском и налоговом учете (Панченко Т.М.)

Дата размещения статьи: 31.10.2015

С 1 января 2015 г. организациям предоставлено право самостоятельного выбора порядка списания материально-производственных запасов в налоговые расходы. Изменения законодательства помогут организациям сблизить налоговый и бухгалтерский учет.

Списание в расходы товарно-материальных ценностей

Если стоимость имущества, которое организация планирует использовать более года, не превышает 40 000 руб., она вправе самостоятельно выбирать, отражать в бухгалтерском учете такое имущество в составе основных средств или как товарно-материальные ценности (п. п. 4, 5 ПБУ 6/01). Соответственно, стоимость такого имущества можно списать через амортизацию в течение срока полезного использования или единовременно при принятии на учет. Аналогичный порядок предусмотрен и в налоговом учете (пп. 3 п. 1 ст. 254 НК РФ). Расходы на приобретение товарно-материальных ценностей, стоимость которых составляет менее 40 000 руб., предназначенных для долгосрочного использования, организация вправе списать либо единовременно в полной сумме по мере их ввода в эксплуатацию, либо в течение нескольких отчетных периодов в порядке, установленном самостоятельно в учетной политике для целей налогообложения. Таким образом, у организаций, списывающих на расходы имущество стоимостью до 40 000 руб. не единовременно, а в течение определенного срока, с 2015 г. появилась возможность сблизить в этой части налоговый и бухгалтерский учет. Единовременное списание затрат на приобретение товарно-материальных ценностей позволит отразить больший налоговый расход за период (пример 1). Равномерное отражение расходов выгодно для организаций, не желающих заявлять убыток (пример 2).

Пример 1. Организация приобрела электрогенератор за 41 300 руб. (в том числе НДС — 6300 руб.). В учетной политике как для целей бухгалтерского, так и налогового учета предусмотрено единовременное списание актива при его передаче в эксплуатацию. В бухгалтерском учете производятся записи: Д-т сч. 10 «Материалы» К-т сч. 60 «Расчеты с поставщиками и подрядчиками» 35 000 руб. оприходован электрогенератор; Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» К-т сч. 60 «Расчеты с поставщиками и подрядчиками» 6300 руб. отражен НДС в стоимости электрогенератора; Д-т сч. 68 «Расчеты по налогам и сборам» К-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» 6300 руб. НДС предъявлен к вычету; Д-т сч. 20 «Основное производство» (26, 44, 91) К-т сч. 10 «Материалы» 35 000 руб. списана на расходы стоимость электрогенератора при его передаче бригаде монтажников.

Пример 2. Используем условия примера 1. В учетной политике как для целей бухгалтерского, так и налогового учета организации закреплено списание актива в течение срока его эксплуатации. Срок эксплуатации электрогенератора установлен продолжительностью в два года. В бухгалтерском учете производятся следующие записи: Д-т сч. 01 «Основное производство», субсч. «Товарно-материальные ценности», К-т сч. 60 «Расчеты с поставщиками и подрядчиками» 35 000 руб. оприходован электрогенератор; Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» К-т сч. 60 «Расчеты с поставщиками и подрядчиками» 6300 руб. отражен НДС в стоимости электрогенератора; Д-т сч. 20 «Основное производство» (26, 44, 91) К-т сч. 02 «Амортизация основных средств» 1458 руб. (35 000 руб. : 24 мес.) начислена ежемесячная амортизация электрогенератора.

Напомним, что в бухгалтерском учете метод ЛИФО не применяется начиная с 2008 г. С 1 января 2015 г. исключена возможность применения метода ЛИФО и для целей налогообложения. Определяя размер материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), для целей налогообложения применяют один из методов оценки сырья и материалов, закрепленных в учетной политике для целей налогообложения (п. 8 ст. 254 НК РФ). Если организация при отпуске сырья и материалов в производство в бухгалтерском и налоговом учете будет использовать один и тот же метод оценки списания ТМЦ, то у нее не возникнут разницы (пример 3).

Пример 3. Завод в июне приобрел 10 т медной катанки, стоимость которой — 236 000 руб. (в том числе НДС — 36 000 руб.). В июле было отпущено 6 т медной катанки в волочильный цех (в производство). Продукция завода, при изготовлении которой использована медная катанка, реализована в августе. Организация применяет общую систему налогообложения (метод начисления). При отпуске сырья и материалов в производство их оценку как в бухгалтерском, так и в налоговом учете организация проводит по стоимости единицы запасов. В бухгалтерском учете производятся записи. В июне: Д-т сч. 10 «Материалы» К-т сч. 60 «Расчеты с поставщиками и подрядчиками» 200 000 руб. оприходовано 10 т медной катанки; Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» К-т сч. 60 «Расчеты с поставщиками и подрядчиками» 36 000 руб. учтен НДС в стоимости медной катанки; Д-т сч. 68 «Расчеты по налогам и сборам», субсч. «Расчеты по НДС», К-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» 36 000 руб. НДС принят к вычету; Д-т сч. 60 «Расчеты с поставщиками и подрядчиками» К-т сч. 51 «Расчетные счета» 236 000 руб. оплачены поставщику 10 т медной катанки. В июле: Д-т сч. 20 «Основное производство» К-т сч. 10 «Материалы» 120 000 руб. (200 000 руб. : 10 т x 6 т) отпущено в производство в волочильный цех 6 т медной катанки. При расчете налога на прибыль бухгалтер учтет стоимость медной катанки, использованной в производстве, в размере 120 000 руб.

Оценка затрат на материалы

При расчете налога на прибыль приобретенные материалы учитываются по фактической стоимости, включающей в себя цену приобретения по договору; комиссионные вознаграждения, уплачиваемые посреднику; ввозные таможенные пошлины и сборы; расходы на транспортировку; другие затраты, связанные с приобретением материально-производственных запасов (п. 2 ст. 254 НК РФ). В фактической стоимости материалов учитывается также стоимость невозвратной тары. Стоимость возвратной тары при расчете налога на прибыль учесть нельзя, поэтому, если цена возвратной тары включена в общую стоимость материалов, ее необходимо выделить. Тару необходимо оценить по стоимости, которую можно получить от ее возможного использования или реализации. В документах (договоре, накладной, счете-фактуре) целесообразно стоимость возвратной тары выделить отдельной строкой. Это позволит избежать расчетов по ее выделению из общей стоимости приобретенных материалов. При продаже материалов их оценка производится по фактической стоимости приобретения (пп. 2 п. 1 ст. 268 НК РФ). Если организация использует в качестве сырья и других материалов продукцию собственного производства, оценка их производится так же, как и готовой продукции — по прямым расходам. Аналогичный порядок применяется и в отношении результатов работ и услуг собственного производства. Дата признания материальных расходов в налоговом учете зависит от метода налогового учета, применяемого организацией. При использовании метода начисления расходы признаются в том периоде, к которому они относятся (п. 1 ст. 272 НК РФ). При кассовом методе расходы можно учесть только после их фактической оплаты (п. 3 ст. 273 НК РФ). Некоторые материальные расходы при расчете налога на прибыль признаются в особом порядке. Так, покупную стоимость сырья и материалов можно списать на расходы только в части, отпущенной в производство и использованной в нем на конец месяца. Стоимость неамортизируемого имущества включается в состав расходов только после ввода в эксплуатацию. Кроме того, при применении метода начисления часть материальных расходов организация может отнести к прямым расходам (п. 1 ст. 318 НК РФ). В этом случае стоимость материалов учитывается в расходах по мере реализации продукции, в стоимости которой они учтены. Если организация оказывает услуги, прямые расходы, как и косвенные, можно учесть в момент их начисления.

Уменьшение материальных расходов

Сумму материальных расходов можно уменьшить на стоимость остатков материально-производственных запасов, переданных в производство, но не использованных в нем на конец месяца; на стоимость возвратных отходов (п. п. 5 и 6 ст. 254 НК РФ). Определить стоимость остатков материалов, переданных в производство, но не использованных в нем на конец месяца, можно на основании самостоятельного расчета. Оценка остатков должна соответствовать их оценке при списании. Возвратные отходы учитываются в момент их сдачи на склад. Если организация планирует использовать возвратные отходы в основном или вспомогательном производстве, они оцениваются по пониженной цене исходного материала (по цене возможного использования). Методику расчета стоимости организация может разработать самостоятельно и утвердить как приложение к учетной политике для целей налогообложения. Если возвратные отходы будут проданы, в налоговом учете их необходимо оценить по цене реализации с учетом действующих рыночных цен (пример 4).

Пример 4. Организация передала в производство 15 т медных проводов по цене 12 000 руб/т на сумму 180 000 руб.

Использования счета 26 организациями. Типовые проводки

Организации, не занимающиеся производством продукции (кроме торговых предприятий), используют счет 26 для учета расходов по основному виду деятельности. Затраты учитываются в разделе расходов на хозяйственные нужды, а после — списываются в счет продаж.

Анализ учета расходов на хозяйственные нужды по счету 26 производится по каждому пункту издержек отдельно.

Перечень проводок, использующихся при формировании счета 26, выглядит следующим образом:

Дебет

- 02. Подразумевает затраты на износ основных ресурсов организации;

- 04. Нематериальные запасы;

- 05. Амортизация нематериальных средств;

- 10. Учет материалов, необходимых для обеспечения нужд предприятия;

- 16. Изменение цены материальных ценностей;

- 23. Дополнительные производства;

- 29. Учитывает как производства, так и хозяйства предприятия;

- 43. Учет готовой продукции;

- 60. Взаиморасчеты с организациями поставщиков и подрядчиков;

- 68. Расходы по налогам и сборам;

- 69. Учет расхода средств по социальному страхованию и обеспечению;

- 70. Расходы по заработной плате сотрудников;

- 71. Расчеты с подотчетными лицами;

- 76. Расчеты с дебиторами и кредитными организациями;

- 79. Траты, которые необходимы для внутрихозяйственных нужд;

- 91. Другие расходы и доходы.

- 94. Недостачи и траты от порчи ценностей;

- 97. Расходы на будущие нужды.

Кредит

В кредитных проводках многие позиции совпадают с дебетовыми. Это счета 10, 23, 29, 76, 79, 97. Что вполне логично, ведь подобные траты невозможно заранее спрогнозировать. Даже если их запланировать, то точную сумму определить все равно не удастся.

Перечень счетов, корреспондирующих со счетом 26 (без учета вышеуказанных совпадений), будет выглядеть так:

- 20. Средства для основного производства;

- 28. Производственный брак;

- 86. Финансы, необходимые для определенных целей;

- 90. Продажи;

- 99. Прибыли и затраты.

Хозяйственные товары, ассортиментный перечень

(12 000 руб/т x 15 т). Возвратные отходы при производстве продукции составили 300 кг. Они будут использованы во вспомогательном производстве для изготовления новогодних гирлянд. Поэтому возвратные отходы в налоговом учете оцениваются по цене возможного использования. По медным проводам она составляет 5 руб/кг. Организация применяет общую систему налогообложения (метод начисления). В учетной политике организации для целей и бухгалтерского, и налогового учета прописан порядок оценки возвратных отходов по цене их возможного использования. В бухгалтерском учете производятся следующие записи: Д-т сч. 20 «Основное производство» К-т сч. 10 «Материалы» 180 000 руб. передано сырье в производство; Д-т сч. 10 «Материалы», субсч. «Возвратные отходы», К-т сч. 20 «Основное производство» 1500 руб. (300 кг x 5 руб/кг) оприходованы возвратные отходы. При расчете налога на прибыль организация уменьшит материальные расходы на стоимость возвратных отходов.

Увеличение материальных расходов

Величину материальных расходов отчетного (налогового) периода организация может увеличить на стоимость излишков, которые выявлены в ходе инвентаризации; материалов, которые получены в процессе ликвидации (полной или частичной), ремонта, модернизации, реконструкции или технического перевооружения основных средств; материалов, полученных безвозмездно. Стоимость излишков и материалов, полученных в процессе ликвидации, ремонта, модернизации, реконструкции, технического перевооружения основных средств, включается в состав материальных расходов в момент их отпуска в производство (п. 2 ст. 272, пп. 1 п. 3 ст. 273 НК РФ). Если в дальнейшем эти материалы организация использует при ремонте основных средств, их стоимость признается не в материальных расходах, а в расходах на ремонт основных средств (пример 5).

Пример 5. Завод демонтировал собственными силами морально устаревший волочильный станок. Рыночная стоимость материалов, оставшихся после демонтажа, составила 9000 руб. Эти материалы были использованы в том же месяце для ремонта других волочильных станков. Организация применяет общую систему налогообложения (метод начисления). В бухгалтерском учете производятся следующие записи: Д-т сч. 10 «Материалы» К-т сч. 91 «Прочие доходы и расходы», субсч. 1 «Прочие доходы», 9000 руб. отражены по рыночной стоимости материалы, оставшиеся после демонтажа волочильного станка; Д-т сч. 25 «Общепроизводственные расходы» К-т сч. 10 «Материалы» 9000 руб. списаны материалы на затраты по ремонту других волочильных станков. В налоговом учете в составе внереализационных доходов отражена рыночная стоимость материалов — 9000 руб. На расходы по ремонту волочильных станков материалы были списаны по их полной рыночной стоимости.

Литература

1. Налоговый кодекс Российской Федерации: часть вторая // Справочно-правовая система «КонсультантПлюс» / .

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Вернуться на предыдущую страницу

Последние новости 27 марта 2018 г. Проект федерального закона № 424632-7 «О внесении изменений в части первую, вторую и четвертую Гражданского кодекса Российской Федерации»

Цель законопроекта — закрепление в гражданском законодательстве некоторых положений, отталкиваясь от которых, российский законодатель мог бы осуществлять регулирование рынка существующих в информационно-телекоммуникационной сети новых объектов экономических отношений (в обиходе — «токены», «криптовалюта» и пр.), обеспечивать условия для совершения и исполнения сделок в цифровой среде, в том числе сделок, позволяющих предоставлять массивы сведений (информацию).

20 марта 2013 г. Проект федерального закона № 419090-7 «Об альтернативных способах привлечения инвестирования (краудфандинге)»

Законопроектом регулируются отношения по привлечению инвестиций коммерческими организациями или индивидуальными предпринимателями с использованием информационных технологий, а также определяются правовые основы деятельности операторов инвестиционных платформ по организации розничного финансирования (краудфандинга). Деятельность по организации розничного финансирования (краудфандинга) заключается в оказании услуг по предоставлению участникам инвестиционной платформы доступа к ее информационным ресурсам.

12 марта 2013 г. Проект Федерального закона № 410960-7 «О внесении изменений в Уголовный кодекс РФ и ст. 151 Уголовно-процессуального кодекса РФ»

Законопроект направлен на усиление ответственности за нарушения в сфере закупок товаров, работ, услуг для обеспечения государственных или муниципальных нужд. Анализ правоприменения свидетельствует о наличии определенных пробелов в законодательном регулировании ответственности за злоупотребления в сфере госзакупок со стороны лиц, представляющих интересы государственных или муниципальных заказчиков, а также лиц, исполняющих государственные или муниципальные контракты.

7 марта 2021 г. Проект Федерального закона № 408171-7 «»Об особенностях участия социально ориентированных некоммерческих организаций в приватизации арендуемого государственного или муниципального недвижимого имущества и о внесении изменений в отдельные законодательные акты РФ»

Целью данного законопроекта является предоставление социально ориентированным некоммерческим организациям преференций при отчуждении из государственной собственности субъектов Российской Федерации или из муниципальной собственности недвижимого имущества, арендуемого этими организациями.

1 марта 2021 г. Проект Федерального закона № 403657-7 «О внесении изменений в статью 18.1 Федерального закона «О защите конкуренции»

Цель данного законопроекта — уточнение оснований для обжалования в антимонопольный орган нарушений порядка осуществления в отношении юридических лиц и индивидуальных предпринимателей, являющихся субъектами градостроительных отношений, процедур, включенных в исчерпывающие перечни процедур в сферах строительства, в том числе при проведении торгов. Вносимые изменения позволят антимонопольному органу оперативно восстанавливать нарушенные права юридических лиц и индивидуальных предпринимателей, являющихся субъектами градостроительных отношений, во внесудебном порядке.

В центре внимания:

Администрация муниципального образования «Всеволожский муниципальный район» Ленинградской области (место нахождения: 188643, Ленинградская обл., г. Всеволожск, Колтушское шоссе, 138, ОГРН 1064703000911, ИНН 4703083640; далее — администрация) обратилась в Арбитражный суд города Санкт-Петербурга и Ленинградской области с заявлением об оспаривании решения Управления Федеральной антимонопольной службы по Ленинградской области (место нахождения: 191124, Санкт-Петербург, ул. Смольного, 3, ОГРН 1089847323026, ИНН 7840396953; далее — управление, УФАС) от 19.01.2017 по делу N 64-03-221-РЗ/17 и вынесенного на основании этого решения предписания УФАС от 19.01.2017 по тому же делу.

Дата размещения статьи: 13.03.2018

Развитие и правовое регулирование системы страхования вкладов на примере России и Чехии (Горош Ю.В., Швейгл Й.)

Дата размещения статьи: 15.01.2018

Доплаты к стоимости построенной квартиры: споры сторон (Симич И.)

Дата размещения статьи: 15.11.2017

Опасности, которые таит цифровизация (Москалева О.)

Дата размещения статьи: 15.11.2017

Проблемы судебного доказывания таможенной стоимости товаров (Микулин А.)

Дата размещения статьи: 15.11.2017

Бесплатная консультация юриста по телефонам:

- Москва, Московская область +7

- Санкт-Петербург, Ленинградская область +7

- Федеральный номер 8 доб. 141

Звонки бесплатны. Работаем без выходных

Сколько стоит обналичить деньги с расчетного счета

За операции по снятию средств с расчётного счёта ООО банками всегда взимается комиссия. Её величина зависит от суммы и назначения расхода. Если уполномоченное лицо собирается вывести средства на разные цели, то взимается единая комиссия в процентном соотношении от суммы снятия.

При этом, за каждую операцию процент бывает разный. Если по таким операциям банком предусмотрены отличающиеся минимальные комиссии, то взимается максимальная из них. Комиссия выражается не только в процентах, но и в рублёвом эквиваленте.

К примеру, в тарифах банка может быть указано значение в 1,2% от суммы снятия, но минимум 200 рублей.

Не стоит забывать, что комиссия за снятие наличных — это не всегда окончательная сумма «поборов». Есть ещё и налоги, которые взимаются, к примеру, с сумм заработной платы или дивидендов.

Комиссия за снятие наличных с расчетного счета

Какой процент возьмёт банк за снятие наличных с расчётного счёта, можно узнать заранее перед открытием самого счёта. Эта информация содержится в тарифах, а найти сведения по ним можно на официальных сайтах банков или обратившись в их отделения.

Многие банки устанавливают для клиентов лимиты на разовое снятие или в течение месяца. Например, суммы до 250 000 рублей можно снимать без каких-либо комиссий либо по минимальному тарифу. Если же данное ограничение по деньгам вам не подходит, и снять нужно крупную сумму, то придётся оплатить повышенную комиссию. В зависимости от политики банка её величина может достигать до 10%.

Минимальная комиссия предусмотрена за снятие средств на заработную плату сотрудникам. Обычно она составляет 0,5% — 1%. Однако, обманывать банк и снимать деньги на другие цели, указав в назначении платёжного документа «на заработную плату» не допускается. Это приведёт к блокировке ваших счетов, а возможно и к разрыву договора с кредитной организацией.