Книга учёта доходов и расходов — это документ, который поможет подтвердить поступления и траты денег в течение года, если у ФНС появятся к вам вопросы при проверке.

Обычно КУДиР нужен налоговой при камеральных проверках, когда инспектор запрашивает у банков информацию о движении денег по вашему расчётному счёту. Если она не соответствует декларации, налоговая отправит вам требование предоставить пояснение.

Вести КУДиР обязаны все предприниматели и организации на УСН, а также предприниматели на ОСНО, ПСН и ЕСХН. Сдавать же книгу нужно только после запроса налоговой. Тем, кто не сделает этого в течение 10 дней, придётся заплатить штраф.

В этой статье подробно расскажем, что делать с КУДиР на упрощённой системе налогообложения и где отыскать книгу в Эльбе.

Ведение книги доходов и расходов при УСН: правила и ответственность

В соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта обложения налогом. Для этой цели ежегодно заводится налоговый регистр: книга доходов и расходов.

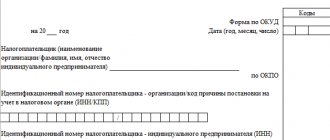

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть).

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный — 40 000 руб. (п. 3 ст. 120 НК РФ).

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (пп. 2 и 3 ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 руб. (ст. 126 НК РФ) плюс 300–500 руб. (ст. 15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

Подробнее об ответственности за совершенные налоговые правонарушения читайте в статье «Ответственность за налоговые правонарушения: основания и размер санкций».

Видовое разнообразие КУДиР и основные требования к их ведению

Форма документа определяется применяемой системой налогообложения. В 2021 году утверждены 4 её вида для:

- УСН;

- ОСН;

- ЕСХН;

- ПСН.

В трёх первых находят отражение доходные и расходные операции компаний. В четвёртой, патентной системе, учитываются только полученные доходы. Логично, что в этом случае бланк называется «Книга учёта доходов» (сокращённо КУД). Она имеет по сравнению с КУДиР более простую структуру.

Ко всем вышеперечисленным видам предъявляется ряд общих требований:

- ежегодно заводится новая КУДиР;

- записи заносятся по датам их совершения;

- каждая хозоперация на своей строчке;

- КУДиР разрешено вести рукописно, с помощью компьютерных программ и бухгалтерских сервисов;

- в готовом документе брошюруются все листы, в т. ч. и пустые (оформленный регистр сшивается, его листы нумеруются);

На последнем листе КУДиР делается заверительная надпись, которая подтверждается визой уполномоченного лица и оттиском печати (если она есть)

- при отсутствии деятельности формируется нулевая КУДиР;

- срок хранения регистра — 4 года.

Раньше КУДиР необходимо было заверять у налоговиков, а по окончании года — сдавать её в это ведомство. С 2013 года такое требование отменено.

Как вести книгу доходов и расходов ИП

Порядок ведения книги доходов и расходов для индивидуальных предпринимателей ничем не отличается от общих правил.

Предприниматели не указывают в графе 4 раздела I книги доходы, которые облагаются НДФЛ. Об этом прямо говорится в п. 2.4 Порядка, утвержденного приказом № 135н.

В разделе IV ИП на УСН 6% без наемных работников отражают перечисленные ими за себя страховые взносы. Те, кто производит выплаты другим физическим лицам, в этой графе отражают как взносы, перечисленные за себя в фиксированном размере, так и аналогичные платежи, уплаченные за сотрудников.

Общие требования КУДиР для всех налоговых режимов

Каждый год открывается новый документ.

По окончании года распечатывается, прошивается, страницы нумеруются, общее количество страниц удостоверяется подписью ИП.

Все сведения записываются в хронологическом порядке на основании первичных документов и только после их оплаты (кассовый метод).

Для операций с расчетами через кассовый аппарат допускается заполнение Книги в конце рабочего дня по Z-отчету.

КУДиР и первичные документы, на основании которых сделаны записи, должны храниться 4 года.

Если деятельность не ведется, распечатывается и прошивается «нулевая» КУДиР.

Для ИП на ОСНО

Для ИП на УСН

Для ИП на ПСН

Как вести книгу учета доходов и расходов в электронном формате

На большинстве официальных порталов с нормативными документами предлагается скачать файл в формате MS Excel для ведения регистра в электронном виде. При его загрузке открывается электронный документ в виде форматированного приложения к приказу № 135н.

В связи с тем, что порядок ведения книги в электронном и бумажном форматах одинаков, особых сложностей с ее оформлением на компьютере возникнуть не должно. В случае если ошибка, допущенная при регистрировании операции, была обнаружена до вывода книги на бумажный носитель, ее легко исправить. Если же ошибка была обнаружена, когда регистр был распечатан, исправление производится на основании п. 1.6 Порядка (заверяется подписью руководителя и печатью (при ее наличии) с проставлением даты внесения корректировки).

Регистр, который в течение года велся в электронном формате, должен быть распечатан по завершении налогового периода. Листы его нумеруются, сшиваются и скрепляются подписью руководителя — юридического лица или ИП и печатью (при ее наличии).

Отправка книги в ИФНС в электронном формате с цифровой подписью указанным Порядком не предусмотрена.

Можно ли в течение года изменить способ ведения КУДиР (с электронной на бумажную или наоборот)? На этот вопрос ответил Минфин РФ. Получите пробный онлайн доступ к К+ бесплатно и переходите к разъяснениям чиновников.

Инструкция по заполнению

Существует следующие основные правила отражения информации в КУДиР:

- Каждый год необходимо создавать новую книгу.

- Сведения в книгу требуется записывать соблюдая хронологию, используя первичную документацию. Такими бланками могут выступать чеки, платежки, рко и т.д.

- При внесении доходов необходимо помнить, что пополнение счета и перечисления в уставный капитал не считаются доходами для определения налога, потому в книгу их заносить не следует.

- Книгу можно оформлять как на бумаге, так и в электронном формате. Если она составляется электронно, по завершении года ее необходимо распечатывать.

- КУДиР в бумажном формате необходимо сшивать, пронумеровывать и скреплять подписями ответственных лиц. Если в компании предусмотрено существование печати, ее оттиск должен присутствовать на книге.

- Если раздел КУДиР не содержит данных, его также нужно распечатать и сшить в общей пачке.

- Когда в компании отсутствуют доходы и расходы, регистр все равно надо распечатывать с нулевыми показателями.

- Учет расходов и доходов ведется в рублях.

Вам будет интересно:

Единая упрощенная налоговая декларация: образец заполнения в [year] году

Как заполнить разделы книги учета доходов и расходов

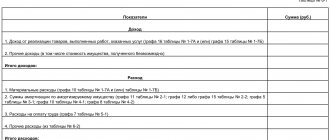

Каждая хозяйственная операция, совершаемая налогоплательщиком на УСН в налоговом периоде, которая оказывает влияние на формирование налогооблагаемой базы, должна регистрироваться в книге. Записи производятся в хронологическом порядке. По итогам каждого квартала и в конце года подбиваются итоги.

Подробный комментарий по заполнению книги учета доходов и расходов, включая образцы заполнения, привели эксперты КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к рекомендациям.

В графе 4 раздела I отражаются доходы, перечень которых содержится в ст. 249–250 НК РФ. Соответственно, сюда не заносятся операции, перечисленные в ст. 251 НК РФ, а также те, которые облагаются налогом на прибыль у юридических лиц или НДФЛ у ИП. Доходы, полученные в натуральной форме, отражаются по рыночной цене поступившего имущества.

Налогоплательщики, избравшие объект учета «доходы минус расходы», вносят в графу 5 этого же раздела свои затраты (их перечень указан в ст. 346.16 НК РФ). «Упрощенцы», уплачивающие налог от объекта «доходы», указывают в этой графе свои расходы, произведенные в рамках реализации бюджетных программ по безработице, а также затраты, которые были произведены из субсидированных на развитие предпринимательства средств.

Раздел II, касающийся основных средств, заполняют упрощенцы, избравшие объектом налогообложения «доходы минус расходы». Раздел III также оформляют налогоплательщики, работающие с объектом «доходы минус расходы», если у них по итогам предшествующих лет есть убытки, которые можно учесть, рассчитывая налог за текущий год.

Раздел IV заполняется налогоплательщиками, которые рассчитывают единый налог от объекта «доходы». Здесь регистрируются все уплаченные страховые взносы, которые оказывают влияние на снижение суммы начисленного налога.

С 2021 года книга доходов и расходов дополнена еще разделом V, в котором налогоплательщики, избравшие объектом налогообложения «доходы», отражают уплаченные суммы торгового сбора, которые влияют на размер налога, подлежащего уплате в бюджет.

Подробнее о различиях в порядке заполнения книги в зависимости от выбранного объекта налогообложения читайте в материале «Порядок заполнения КУДиР при УСН доходы минус расходы».

Скачать актуальный в 2020-2021 годах бланк книги расходов и доходов можно на нашем сайте.

Если вы используете объект налогообложения «доходы», то образец КУДиР за 2021 год смотрите в КонсультантПлюс. Если у вас «доходы минус расходы», то образец за 2021 год — по этой ссылке. Это бесплатно.

А если вам требуется прежний вариант регистра (за 2013-2017 годы), то это он:

Как отражать расходы

Общего правила здесь нет: расходы на материалы, основные средства, товары для перепродажи, зарплату работников и прочее отражаются по-разному.

Расходы на материалы или услуги в КУДиР

Например, расходы на приобретение материалов для последующего использования могут быть признаны на дату списания этих материалов в производство при условии, что товары оплачены.

У вас 3 события:

- Cписание с расчетного счета и платежное поручение;

- Поступление материалов и товарная накладная;

- Cписание материалов и бухгалтерская справка или акт списания материалов в производство.

Вообще списание должно происходить по событию 3, но после 1 и 2. На практике часто материалы списывают сразу, как они поступили, то есть 2 и 3 событие совпадают по дате. Первичным документом в этом случае будет товарная накладная на поступление.

Это означает что в Книге вы сделаете следующую запись:

Доходы и расходы

| Регистрация | Сумма | |||

| № п/п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 15.11.2020 Товарная накладная №189 | Поступление товаров от ООО «Антарес» | 40000 | |

Схожим образом отражаются услуги — по факту выполнения в размере оплаченных услуг. Подтверждающим документом будет акт оказания услуг при наличии платежного поручения на их оплату.

Расходы на товары для перепродажи

Отличаются от расходов на материалы тем, что в качестве события 3 выступит отгрузка конечному покупателю. Дата и документ — по товарной накладной на реализацию или по отчету розничных продаж, или по акту инвентаризации.

Расходы на основные средства

Как мы уже говорили выше, стоимость основных средств списывается равными частями поквартально в течение года. Дата — последнее число последнего месяца квартала. Документ — накладная или акт приема-передачи ОС, акт ввода в эксплуатацию, платежные поручения на уплату.

Все делают по-разному: кто-то перечисляет документы через запятую, кто-то (особенно при автоматизированном ведении) указывает документ о поступлении ОС. Главное, чтобы остальные документы были в наличии на случай налоговой проверки.

Входной НДС

Входящий НДС в КУДиР можно отражать отдельной строкой или включать в стоимость активов. Порядок отражения зависит от того, что купил упрощенец:

- НДС по материалам, работам и услугам — входной НДС отражается отдельной строкой на момент признания расходов на покупку;

- НДС по товарам для перепродажи — входной НДС отражается отдельной строкой по мере реализации товаров;

- НДС по ОС и НМА — приобретенные ОС отражаются в графе 6 раздела 2 КУДиР по первоначальной стоимости, в которую входит и НДС.

Как проверить книгу доходов и расходов в 1С

Возможность проверить правильность ведения книги доходов и расходов есть в программе «1С: Бухгалтерия». Для этого предусмотрена специальная функция «Помощник заполнения книги». С ее помощью бухгалтер может запускать регламентные операции и анализировать полученные результаты.

При загрузке встроенного в программу специального сервиса можно просмотреть все принимаемые и непринимаемые расходы. Самой распространенной ошибкой является «неподтягивание» программой документов, подтверждающих оплату понесенных расходов. А в случае отсутствия оплаты расходы не могут быть приняты к учету (ст. 346.17 НК РФ). Исправить ошибку можно путем группового перепроведения всех документов за налоговый период.

Обо всех нюансах использования этой бухгалтерской программы упрощенцами читайте в статье «Использование ”1С Бухгалтерия“ при УСН».

Доходы по бартерным операциям

Доходы, полученные по бартерным операциям, отражайте в книге учета доходов и расходов в тот момент, когда контрагент выполнил перед организацией свои обязательства по бартерному (товарообменному) договору. То есть когда контрагент передал организации соответствующие товары (другое имущество). Это следует из пункта 1 статьи 346.17 Налогового кодекса РФ.

Ситуация: когда отразить доходы от бартерных операций в книге учета доходов и расходов? Имущество от контрагента получено в одном месяце, имущество организации передано в другом

Доходы по бартерным операциям отражайте в книге учета доходов и расходов после того, как к организации перешло право собственности на полученное имущество.

Объясняется это тем, что имущество, полученное не на праве собственности, доходом организации не является (ст. 41 НК РФ).

В пункте 1 статьи 346.17 Налогового кодекса РФ сказано, что датой получения доходов является момент получения имущества. Из положений данного пункта можно сделать вывод, что доходы по бартерным операциям отражаются в книге учета доходов и расходов в тот день, когда организация получает имущество от контрагента.

Однако при бартере стороны договора получают право собственности на обмениваемое имущество одновременно, после того как исполнят свои обязательства друг перед другом.

Отступить от этого правила можно, если в договоре прописан особый порядок перехода права собственности. Если же специальных оговорок на этот счет нет, все полученное имущество принадлежит контрагенту до тех пор, пока организация не передаст ему свое имущество. Об этом сказано в статье 570 Гражданского кодекса РФ.

Вышеприведенные правила распространяются и на автономные учреждения, поскольку имущество, приобретенное учреждением по договору (иным основаниям), поступает в оперативное управление учреждения в порядке, установленном для приобретения права собственности (п. 2 ст. 299, ст. 570 ГК РФ).

Методологически эта позиция представляется более обоснованной. Однако официальных разъяснений контролирующих ведомств по этому поводу нет.

Книга учета доходов и расходов: пример заполнения в особых ситуациях

Пример заполнения книги учета доходов и расходов поможет избежать ошибок в ее оформлении. Это особенно актуально в ситуациях, когда возникает какая-либо нестандартная операция.

Пример:

Налогоплательщик на УСН перечислил предоплату поставщику, но тот не отгрузил ему товар, и в конце концов вернул предоплату. В этой ситуации запись в графе 5 не может быть сделана при перечислении аванса, поскольку такой вид расходов не указан в ст. 346.16 НК РФ. А значит, возвращенный аванс не показывается и в графе 4 «Доходы». Об этом говорится и в письме Минфина России от 12.12.2008 № 03-11-04/2/195.

Если налогоплательщик получает предоплату, эта сумма отражается в доходах, поскольку упрощенцы обязаны применять кассовый метод. А вот при возврате аванса необходимо сторнировать запись, сделанную ранее на сумму возвращенного покупателю аванса.

Образец заполнения книги доходов и расходов за 2019-2020 годы можно найти на нашем сайте.

А это образец заполнения книги доходов и расходов за периоды до 2018 года:

Обязан ли ИП на УСН вести КУДиР

Выполнение деятельности в формате предпринимателя предполагает осуществление учета в упрощенном формате. Данное правило упрощает многое и при использовании режима УСН. Однако, требование закона таково, что ИП должен вести учет доходов и расходов по налогообложению в специальном регистре, которым выступает данная книга.

Отказаться от ее применения предприниматель не может. На основании ее оформляется декларация по УСН. Здесь ИП должен записывать все операции, какие затрагивают определение единого налога по УСН. Книга по учету доходов и расходов нужна и при работе только по доходам, и при уменьшении их на произведенные расходы.

Оформлять ее можно любым доступным для предпринимателя способом. Это может быть осуществление записей в одноименном журнале на бумаге. Вести книгу ИП может и в электронном формате. При этом он должен ее распечатывать либо по завершении квартала, либо налогового периода.

Обязательно представлять ее в налоговую в настоящее время нет нужды. Это делается при поступлении соответствующего требования от ИФНС.

Итоги

Не пренебрегайте заполнением книги доходов и расходов, ведь заполнить этот регистр несложно, а последствия его отсутствия могут быть достаточно ощутимы. и и образцы из нашей статьи и проверяйте себя при заполнении.

Источники:

- Налоговый кодекс РФ

- Приказ Минфина России от 22.10.2012 № 135н

- КоАП РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Нужно ли сшивать КУДиР

Порядок заполнения КУДиР устанавливает, что этот документ в обязательном порядке должен сшиваться. Предварительно, все листы документа нужно пронумеровать по порядку страниц, без каких-либо пропусков и исправлений.

Указания не определяют точно, в каком месте нужно делать прошивку. Поэтому, бухгалтер может выполнить это как посередине листа, так и в верхнем левом углу.

Концы нитки, какой выполнялось сшивание, не обрезаются. На обороте последней страницы поверх них необходимо наклеить небольшой листок, на какой проставляется строка «Пронумеровано и прошнуровано … листов». Далее, нужно указать свои Ф.И.О. и поставить подпись. Надпись подтверждается печатью компании либо предпринимателя, если она используется.

Внимание! Скреплять листы степлером либо склеивать между собой запрещено.