Сложно представить фирму, которая не печатает документы, не подписывает их и не делает записей. Другими словами обходится без канцтоваров. Они учитываются в составе материально-производственных запасов. Отражают данный вид материалов по цене приобретения (указанной в документах), включая затраты на доставку. Канцелярские товары приобретают либо напрямую через поставщика, либо через подотчетных лиц организации.

Оприходование канцтоваров: что к ним относится

В соответствии с Инструкцией №157 и пунктом 118 к канцелярии можно отнести:

- бумагу;

- ручки;

- стержни;

- карандаши;

- папки;

- скрепки;

- степлер;

- краску для принтера.

Это основные предметы, которые всегда можно отнести к канцелярским товарам, но в реальности их намного больше. Иногда их определяют как изделия, которые применяются для переписки или оформления документов, но это не полная формулировка.

В соответствии с ней к канцелярии относят:

- чертежные и школьные принадлежности (готовальни, линейки, пеналы);

- средства оргтехники (пишущие машинки, сканеры, калькуляторы).

Кроме всего этого, работа предприятия почти всегда связана с печатями и подготовкой материалов к хранению. Поэтому сюда причисляют также:

- средства для сшивки;

- штемпельные товары;

- специальные нити в отдельных случаях;

- клей.

Решения для бизнеса

- магазины одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Отдельно стоит отметить еще несколько предметов инвентаря, которые тоже относят к категории КТ:

- бухгалтерские книги;

- пластмассовые канцелярские изделия;

- оборудование фотокопировальное и копировально-множительное;

- устройства бумагорезательные;

- средства, обеспечивающие защитное покрытие на листах бумаги;

- техника для уничтожения документов;

- шкафы для хранения;

- дыроколы.

Инструкция по применению

Минфин в 2000 году издал Приказ №94н. В нем была утверждена инструкция с объяснением, как применять на практике счета из плана в учете финансовых операций и хозяйственной деятельности предприятий. Отражено содержание, назначение и структура статей по экономическому значению. Указан порядок для ведения синтетического учета и типовая схема для корреспонденций.

Балансовые счета созданы, чтобы фиксировать товарооборот, отражать наличие и движение имущества. В забалансовых счетах показывают существование ценностей, принадлежащих другим компаниям, переданных в организацию для временного пользования.

План счетов не указывает, когда в аренду берут оборудование, недвижимость, чтобы эту операцию отражали в форме баланса. Разноску ведут, не используя двоичную проводку. Когда устройства, детали, инструмент принимают, записывают в дебет, при возвращении предмета владельцу сумму указывают по кредиту без корреспонденции.

В инструкции установлены категории бухгалтерских счетов по экономическим признакам:

- Характеристика активов с дебетовым сальдо, где по кредитовому обороту показан расход, в дебет ставят поступившее оборудование, топливо, выраженное в деньгах и расчетной единице.

- В пассивной части баланса указывают сведения об источниках поступления материальных активов.

- Финансовые результаты и хозяйственные процессы позволяют контролировать снабжение, продажу изготовленных на производстве товаров.

В созданной системой структуре регистры выделены по назначению, проведена классификация в виде статей:

- регулирующих – для уточнения стоимостной характеристики объекта;

- операционных – чтобы отразить расходы по заготовкам, выпуску, продаже товаров или предоставленных услуг;

- финансово-результативных, где сопоставляют доходы и расходы;

- инвентарных – указывают наличие материальных ценностей;

- фондовых – показывают образование собственных капиталов;

- расчётных – отражают финансовые отношения с партнерами, кредитными организациями.

В бухгалтерских проводках используют двоичную запись, где первым идет приход по конкретному счету, второе значение показывает, сколько израсходовано и передано денежных средств с корреспондирующим счетом в конкретной операции.

Учет канцтоваров в бухгалтерии

Стоит отметить, что если нефинансовый актив отнести к канцелярии, то это еще не значит, что его следует автоматически причислять к категории матзапасов. Главным критерием того, засчитывать его на основные средства или все же на запасы, относится срок использования. Важно понять, предмет будет использоваться постоянно, многократно или лишь однажды.

Как правильно вести

Обычно их принимают в формате МПЗ (материально-производственные запасы), зачисляют по реальной стоимости закупки, другими словами – по сумме потраченных на покупку денег:

- в соответствии с накладной, которую выпишет поставщик;

- по отчетности командировочного к нему прикладывают чек, если сотрудник покупал «канцелярку» в командировке.

Прием оформляют по ПКО (приходно-кассовый ордер), который имеет форму №М-4. Движение будет отражаться в карточках учета по ф. №М-17. Все делится по видам, товарным группам и другим признакам. Заполняет эти документы кладовщик по приходно-расходной документации, которую ему предоставляют в тот день, когда совершается хозоперация. В конце месяца подсчитывают остатки, их подписывает бухгалтер после сверки данных аналитики с фактически имеющимися.

План счетов для начинающих по разделам

В классификатор вошли все балансовые счета, они в 8 разделах идут под номерами, как:

- активные;

- пассивные;

- активно-пассивные.

Раздел I состоит из активов компании, там указывают операции с объектами по их вводу, выбытию, строительству, амортизации. В этой части отражают оборот по основным средствам – зданиям, сооружениям, оборудовании. Здесь показано состояние нематериальных активов по патентам, лицензиям.

В производственных запасах в разделе II баланса находится информация о хозяйственных принадлежностях, применяемых в ходе производственных процессов.

Раздел III посвящен производственным затратам. Бухгалтеру нужно обратить особое внимание на взаимодействие регистров, которые участвуют во всех видах деятельности предприятия. От правильной разноски по статьям расходов зависит фактическая производительность предприятия, размер прибыли и расчет себестоимости продукции.

Все данные о денежных средствах фирмы показаны в разделе V – это наличные денежные средства в кассе или переводы по банковским расчетным счетам, займы, кредиты, ценные бумаги.

В разделе VI отражают взаимоотношения с организациями, наемным персоналом, внутренние финансовые операции.

В разделе VII показывают состояние капиталовложений:

- уставного капитала;

- добавочного;

- резервного;

- акций;

- нераспределенной прибыли.

Финансовыми результатами, раздел VIII, заканчивается плане счетов. В этой части подводятся итоги производства, формируется прибыль с резервами, указывают на убытки за отчетный период.

План состоит из счетов синтетических и аналитических. Субсчет открывают, если это необходимо для подробного раскрытия операции.

Дополнительная теория по бухгалтерскому учету представлена ниже.

Как это закреплено законодательно

Есть методические рекомендации, которые указывают, как учитывать эти ценности. Это все вписано в 49 пункт указаний:

- если они были приобретены за нал или безнал, то составляется приходный ордер по специальной ф. №М-4;

- по складу все будет передвигаться по типам, разновидностям, цветам, формам и другим отличиям, вписанных в карточки по ф. №М-17, их заводят для каждого такого типа материалов отдельно.

Всю документацию придется вести МОЛ (материально ответственное лицо) на основании бумаг прихода и расхода с проставленной датой, когда именно произошла хозяйственная операция, чтобы можно было учесть КТ по этой стоимости.

Поступление проходит по дебету 10, который именуется «Материалы». Затем по Инструкции организация может самостоятельно определить субсчета каждому виду из МПЗ. Поэтому в одном бухучете значится 10.01, отвечающий за КТ, а в другом это 10.09, необходимый для прочих товаров.

Таблица, на каком субсчете допускается учитывать и как правильно оприходовать разнообразные канцтовары

| Дт | Кт | Что означает | Подтверждающие документы |

| 60.01 | 51 | Выплачено поставляющей компании | Выписка |

| 10.01 | 60.01 | Принимаются | ТН, заполняется по ф. М-4 |

| 19.03 | 60.01 | Учитывается входящий НДС | К предыдущему добавляется СФ |

| 68.02 | 19 | Принимается НДС | Еще одна счет-фактура |

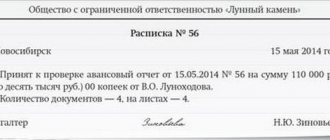

| 71 | 50 | Работникам, которые отправляются в командировку, выдаются деньги | РКО |

| 10.01 | 71 | Принятие канцелярии от командировочного лица | Выписывается товарный чек, подкрепляется к делу |

| 50 | 71 | Возвращаются денежные средства, которые подотчетные лица не потратили | ПКО |

Пример проводки

ООО «Талисман» занимается розничной торговлей и для офисных нужд закупил 5 корзин для мусора на 16.000 рублей с НДС 2000.

Покупка была оплачена в текущем месяце, поэтому в бухгалтерской документации операция была отображена так:

- Дт10 Кт60: 14000 руб. с вычетом НДС, получен товар от продавца;

- Дт19 Кт60: 2.000 руб. НДС

- Дт68 субсчет «Расчеты по НДС» Кт19 — 2.000 руб. в качестве заявленного вычета НДС от стоимости;

- Дт60 Кт51: 16.000 руб. внесены в качестве оплаты за корзины для мусора.

На какой из счетов отнести канцтовары и как принять их к учету

Основной – 10, под названием «Материалы». Их появление должно быть зафиксировано по дебету на субсчете 10.09, но есть и другие варианты.

Каким бы типом ни прошла оплата, проводки следует вписать в подобном виде:

| Процедуры | Дт | Кт | В соответствии с чем |

| Оплачивается канцелярия | 60 | 51 | Прикрепляется документация от банка |

| Все переносится в складские помещения | 10.09 | 60 | ПКО ф. М-4 либо накладная от поставщика с подписью МОЛ |

| НДС на приобретение канцелярии | 19 | 60 | СФ от поставляющей организации |

| Учет входящего НДС | 68 | 19 | |

| Обрабатывается АО | 60 | 71 | Авансовая документация |

| Оприходуется КТ | 10 | 60 | Ф. М-4 |

| Входящий НДС | 19 | 60 | Бумаги, которые подтверждают приход |

| НДС учтен | 68 | 19 | Чек, в котором выведен НДС отдельно |

На какой субсчет отнести канцтовары и каким образом потом их оприходовать

В работе организации применяют два разных способа:

- каждая позиция с указанием цены и количества;

- обособляется однородная группа, в качестве примера можно привести разные папки или письменные принадлежности.

Стоит помнить, что 1 способ более достоверный, к нему нет вопросов у налоговых органов. Его просто использовать, если приобретается много канцелярии, но в расход сотрудникам она отправляется постепенно, небольшими порциями. Еще один плюс метода – можно рассчитывать потребность для обеспечения нормального рабочего процесса.

Основные проводки будут связаны со счетами Дт 10 и Кт 60 и 71. Нет большой разницы в том, на какой субсчет все зачислять, главное – отразить свое желание вести дела определенным способом в УП.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году

Относительно формирования 15-17 разрядов номера счета 0 302 00 000 «Расчеты по принятым обязательствам» каких-либо исключений положениями Инструкций NN 157н, 174н не предусмотрено. Соответственно, при формировании 1-17 разрядов данных счетов применяется общий порядок, представленный выше.

У учреждений регулярно возникают вопросы, к какому виду активов — материалам или основным средствам — следует относить те или иные канцтовары.

Инвентарная карточка ведется в бухгалтерии на каждый объект или группу объектов. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств.

Торговая организация приобрела 10 калькуляторов, стоимость каждого составляет 300 руб., в том числе НДС 50 руб., и передала их в эксплуатацию.

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Засчитываем весь приход как одну штуку

Если был выбран этот вариант, то все зачисляется как 1 единица и списывать будут так же. Чтобы пользоваться подобным путем, нужно издать приказ, на его основании канцелярия будет приниматься и сразу же уходить на нужды.

В этом случае ПКО скрепляется с копией товарной накладной от поставщика, это позволит при необходимости отследить поступление.

Чтобы снять с учета, крепят заявки работников к накладной или другому подобному документу.

Среди плюсов – удобство применения. Но этот метод способен спровоцировать массу вопросов у налоговой инспекции.

Приемка по количеству

Это еще один вариант, который используют не так часто. Здесь считать будут только купленный объем, без названий и формы. Выглядеть это будет как «Канцелярка, 15 шт.». Это удобно, но может создать вопросы из-за большой разницы в стоимости. Например, списание одного кресла обойдется во много раз дороже, чем шариковой ручки.

Как вести учет без счета 10

В практике иногда бухучет ведется без «Материалов». Обычно данный способ избирается, когда планируется тут же использовать КТ на нужды компании. И эти расходы допускается записывать в виде услуг на затраты. Все это расписывается бухгалтерскими проводками, где Дт 25-26 и 44, а Кт считается как 60 и 71.

Если в этом алгоритме будут использоваться только незначительные суммы, то у налоговых служб не появляется вопросов. Но если на это регулярно тратится много денег и статья часто повторяется, то подобная ошибка спровоцирует интерес проверяющих.

Трудности могут появляться и в случае, если необходимо вычесть сумму входного НДС, ведь покупку не приняли к учету по правилам.

Еще одна сложность заключается в попытке отследить, что именно и в какой цех или отдел было потрачено. При проверке будет очень сложно понять, какие работники заказывают слишком много, приобретение для какого подразделения обходится дорого и неоправданно.

ОСНО: НДС

Входной НДС, предъявленный при приобретении канцтоваров, примите к вычету при наличии счета-фактуры (п. 2 ст. 171 НК РФ). Исключение из этого правила составляют случаи, когда:

- организация пользуется освобождением от уплаты НДС;

- организация проводит только не облагаемые НДС операции.

В этих случаях входной НДС учитывайте в стоимости канцтоваров. Это следует из пункта 2 статьи 170 Налогового кодекса РФ.

Если организация выполняет как облагаемые, так и не облагаемые НДС операции, входной налог со стоимости канцтоваров распределите (п. 4 и 4.1 ст. 170 НК РФ).

Как документально оформить покупку и использование канцелярии

Есть два варианта приобретать и приходовать:

- поштучно;

- однородными группами.

Заранее определенный способ следует отметить в учетной политике компании и всегда его придерживаться.

Когда КТ передаются ответственному по материалам лицу, приходится делать определенное действие:

- составлять специальный приходный ордер по унифицированной форме №М-4;

- на накладной, которая поступила от поставщика, ставить штамп, где будет вписано название фирмы, дата получения МЦ и номер РКО.

Во втором случае ответственный работник должен поставить подпись в этом документе. Себестоимость использованных товаров будет расходами по ПБУ 10/99, то есть считается, что это обычные виды деятельности организации.

Когда они выдаются сотрудникам, то списываются в соответствии с составленным требованием-накладной по ф. М-11.

Для упрощения работы и повышения эффективности стоит иметь соответствующие программы, которые облегчат оформление документации. Чтобы было проще выбрать среди многообразия ПО, советуем обратиться в «Клеверенс». Наши специалисты помогут найти подходящее программное обеспечение для вашего бизнеса, автоматизирующее рабочие процессы за счет обьединения работы учетных систем и оборудования, например, терминалов сбора данных. Так, для тех, кто использует 1С:Бухгалтерию есть программный продукт «Инвентаризация ОС».

Бухучет

В бухучете канцтовары учитывайте в составе материалов на счете 10-9 «Инвентарь и хозяйственные принадлежности». Приобретение канцтоваров оформляйте и отражайте в бухучете в обычном порядке, предусмотренном для материалов. Подробнее об этом см. Как отразить в учете поступление материалов.

Ситуация: нужно ли в бухучете включать в состав основных средств канцтовары, срок полезного использования которых превышает 12 месяцев? Например, ножницы, калькуляторы и т. п.

Канцтовары, стоимость которых не превышает лимита, установленного в учетной политике, можно учесть на счете 10 «Материалы» и единовременно списать при передаче в эксплуатацию.

Активы, соответствующие всем признакам основных средств и стоимость которых не превышает 40 000 руб., могут учитываться в составе МПЗ (п. 5 ПБУ 6/01). Если организация решит воспользоваться таким правом, она должна зафиксировать это в учетной политике для целей бухучета. При этом нужно выбрать конкретный лимит стоимости объектов со сроком полезного использования более года, которые будут учитываться в качестве МПЗ. Устанавливая такой лимит, учтите, что его сумма не может превышать 40 000 руб. (п. 5 ПБУ 6/01).

При отпуске канцтоваров со склада одновременно с составлением требования-накладной по форме № М-11 или акта (отчета) делайте проводку:

Дебет 23 (25, 26, 29, 44…) Кредит 10-9

– отнесена на затраты стоимость израсходованных канцтоваров.

Об этом говорится в пунктах 90, 93, 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Списание канцтоваров

Осталось разобраться, на какой счет учета отнести израсходованные канцелярские товары. Тут стоит помнить, что эта группа материальных ценностей напрямую участвует в основной деятельности. Поэтому списать можно на сч. 26, который отвечает за общехозяйственные расходы, и на 44, в котором отражают затраты на продажу.

Когда их дают работникам, то берут со склада. Для этого необходима накладная-требование, которая заполняется по ф. М-11. Еще один вариант – воспользоваться типовой формой, которую разработали в компании специально для этой задачи, но в этом случае документ должен быть вписан в учетную политику и применяться всегда. Следует обязательно указать стоимость КТ на дату, в которую осуществлялась выдача.

На каком счете в бухгалтерии отразить канцтовары, подлежащие списанию

Бухгалтерская запись будет выглядеть следующим образом:

- Дт 26 или 44 – сумма указывается на все, что было передано на использование.

У «упрощенки» алгоритм немного другой. Им можно по закону списывать все затраты в стандартную и основную деятельность сразу же после приобретения. По этой причине они не оформляют передачу сотрудникам. Все суммы будут признаны после оплаты.

Как будут выглядеть проводки по списанию канцелярии – образцы актов

Если «канцелярка» была учтена как производственные запасы, то предприятие имеет право полностью снимать их с баланса, когда их выдадут сотруднику. Дальше контроль уже не ведется. Оформляется это как Дт 91-94 и Кт 209.

Как мы уже говорили, если предмет выдается со склада, то заполняется форма М-11, которая станет основанием, чтобы составить акт списания. Его можно писать в произвольном виде, главное, чтобы его подписали МОЛ. Также в нем важно указать все наименования и стоимость принадлежностей.

Порядок, в котором будет списываться КТ

После того как мы разобрались, на какой счет относить канцелярские товары, стоит выяснить, как происходит их снятие с учета. Когда письменные принадлежности переходят со склада ответственным сотрудникам, необходимо оформить бумаги:

- лимитно-заборная карта по ф. М-8;

- накладная-требование М-11;

- накладная, которая составляется в межотраслевой форме М-15.

Иногда бухгалтерия относит сюда же заправку картриджей, но это неверный подход. Об этом говорит пп. 2 из п. 1 в статье 254 НК РФ. Эти затраты следует переводить на материальные.

Осталось понять, на какой счет учета относить канцелярию, которая отслужила свое. Сначала составляется соответствующий акт. В нем обязательно вписывается:

- норматив расхода, если он имеется;

- название и объем затрат;

- куда все было потрачено;

- цена за штуку и все наименования;

- дополнительная информация, если требуется.

В бухучете это будет выглядеть так:

| Дт | Кт | Описание | Основание |

| 26 | 10.01 | Списаны ручки | Требование-накладная |

Как будут выглядеть документы, и кто будет их подписывать – устанавливается внутренними нормативными актами – указаниями, приказами, положениями.

Как работать с НДС

Мы уже знаем, на какой счет учета в бухгалтерии ставить канцтовары, но важно помнить и о налогообложении. Каждая компания имеет право принять к вычету все НДС, которые предъявили им продавцы. Все это выполняется на основании п.п. 1 и 2 ст. 171 Налогового кодекса РФ.

Все необходимо прописывать отдельной строкой во всех расчетных бумагах согласно ст. 168 НК РФ. Вычет происходит в соответствии с пунктом 1 ст. 172.

Налог, который относят на прибыль организаций

Себестоимость КТ следует включить в прочие расходы, это происходит в день, когда они передаются работникам для использования, это указано в 264 ст. НК РФ.

Что платят при УСН

Каждая фирма, которая работает по этому принципу, уменьшает доходы на все понесенные траты, указанные в ст. 346. Туда относится и канцелярия, если соответствует 264 статье НК РФ. Суммы НДС при этом тоже включаются в затраты, но они обязаны быть прописаны особой строкой. Признается их стоимость в составе потраченного после оплаты.

Методы оценки стоимости

Стоимость, по которой канцтовары списываются со счета 10-9, определите одним из следующих способов:

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Об этом сказано в пункте 58 Положения по ведению бухгалтерского учета и отчетности и в пункте 16 ПБУ 5/01.

Метод оценки стоимости списываемых канцтоваров закрепите в учетной политике для целей бухучета. Такие правила установлены пунктом 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Можно ли вернуть поставщику

Это зависит от условий, на которых их приобрели. Важно заранее определить, кто покупал и что не подходит в КТ. Если приобретение происходило частным образом физическим лицом для пользования, то здесь действует закон «О защите прав потребителей», который подтверждает возможность возвращать некачественные или не соответствующие ожиданиям предметы.

Но при оформлении подобной операции предприятием появляются проблемы, так как ГК не предусматривает возможности возвращать или менять качественные товары. А закон, который защищает физических лиц, никак не влияет на фирмы. Приходится надеяться, что продавец пойдет навстречу.

Мы рассмотрели, на какой счет приходуются канцтовары, куда относить их поступление, как их расходовать и списывать. Это несложная операция, но у многих специалистов она вызывает вопросы и споры. Советуем придерживаться учета по количеству, чтобы привлекать к себе интерес налоговой. Этот способ поможет избавиться от сложностей с подсчетом остатков, их контролем и расходованием.

На видео можно посмотреть, как проводится инвентаризация на складе при помощи ТСД и ПО «Склад 15» от «Клеверенс».

Количество показов: 15220