Когда следует составлять акт на списание малоценных предметов

В любой компании присутствует то или иное имущество, которое она использует в своей деятельности, но не отражает в бухучете в качестве основного средства (ОС), поскольку стоимость такого имущества не превышает 40 000 руб. Это могут быть, к примеру, компьютеры, сканеры, принтеры, некоторая офисная мебель и т. д.

О критериях отнесения к основным средствам подробнее читайте в статье «Методические указания по бухгалтерскому учету основных средств».

Несмотря на то что такие объекты не считаются ОС, у них существует определенный срок службы, по истечении которого фирма больше не может их эксплуатировать. В такой ситуации возникает необходимость списания указанных объектов имущества.

Для этих целей составляется специальный акт.

ОБРАТИТЕ ВНИМАНИЕ! В настоящее время единой, обязательной для всех фирм формы рассматриваемого акта не установлено. Вместе с тем до 2013 года таковым выступал шаблон МБ-8, утвержденный постановлением Госкомстата РФ от 30.10.1997 № 71а.

Поэтому при списании малоценного имущества в 2021 году фирма может использовать типовую форму акта МБ-8 или оформить акт списания, разработанный самостоятельно. Решение о том, какая форма будет применяться для этой цели, закрепляют в учетной политике.

Скачать типовую форму МБ-8 вы можете у нас на сайте.

Документальному оформлению факта списания должно предшествовать решение специальной комиссии о том, что конкретный малоценный объект далее нецелесообразно использовать в работе.

Рассматриваемый документ оформляется в 1 экземпляре. Как только акт составлен, а списанное имущество передано в кладовую как утиль, такой документ следует передать в бухгалтерию компании.

О процедуре, применяемой при списании ОС, читайте в материале «Унифицированная форма № ОС-4 — акт о списании объекта ОС».

Особенности составления акта, образец

На сегодняшний день обязательной к применению, унифицированной формы акта на списание малоценных и быстроизнашивающихся предметов нет, так что сотрудники предприятий имеют полное право писать акт в произвольном виде или, если в организации имеется разработанный и утвержденный образец документа – по его шаблону. Кроме того, очень часто представители компаний предпочитают использовать ранее применяемую в общем порядке форму МБ-8. Связано это с тем, что она понятна и удобна по структуре, содержит все необходимые сведения, не нужно ломать голову над составом документа.

Заполнение шапки формы МБ-8

В «шапке» бланка отводится несколько строк для утверждения его директором – без его автографа акт не приобретет законной силы. Затем указывается:

- номер, присвоенный акту;

- наименование организации и структурного подразделения, в котором происходит списание, ее код по ОКПО.

Заполнение лицевой страницы формы МБ-8

Под «шапкой» документа идет первая таблица, куда вносятся:

- дата составления акта;

- код вида операции (в соответствии с классификатором);

- структурное подразделение, списывающее товарно-материальные ценности;

- вид деятельности компании (по ОКВЭД);

- данные о субсчете и коде аналитического учета.

Ниже вносится дата формирования комиссии, номер приказа и фиксируется факт списания.

Во вторую таблицу включаются подробные сведения о списываемом имуществе:

- его названии,

- количестве,

- стоимости,

- дате поступления,

- сроке эксплуатации,

- причине списания и прочих характеристиках.

Заполнение оборотной страницы формы МБ-8

На оборотной стороне акта сначала идет продолжение предыдущей таблицы, внизу которой подводится итог по списываемым предметам. Под ней указывается общее количество предметов, номера и даты их выбытия. Последняя таблица акта включает информацию об утилизации.

Основные признаки МБП для внесения в акт списания

Спецодежда быстро изнашивается

В связи с малым сроком службы МБП их необходимо списывать при составлении бухгалтерской отчетности.

Для этого применяется специальная форма мб-8 акт на списание малоценных и быстроизнашивающихся предметов.

Как же определить, что вещь принадлежит к МБП и ее можно вносить в этот документ?

Как правильно применять обоснование вещей и материалов, чтобы они действительно являлись МБП.

Из названия таких материалов можно понять, что критериями для зачисления такого производственного инвентаря в данную группу — это маленькая цена и быстрый износ.

Лимит времени пригодности для отнесения вещей к МБП периодически изменялся. Только срок службы оставался постоянным один год.

Исходя из этих обоснований, теоретически можно предположить, что есть 4 основных варианта для оценки приобретенных вещей к рассматриваемой нами группе:

- Цена предмета ниже денежного ограничения, но срок использование его может составлять более одного года.

- Стоимость инвентаря больше лимита, но годность для эксплуатации до 1 года.

- Материал не превышает затраты на его покупку установленной верхней планки лимита, но прослужит больше 12 месяцев.

- Предмет служит менее 1 года и стоит меньше ограничения по цене.

Совсем недавно только по четвертой характеристике предмета его могли бы включить в МБП. Что касается первой, второй и третьей групп, то ранее это были основные средства. При этом в производстве часто прибегали к ценовому лимиту, не беря во внимание период службы.

Таким путем МБП были сформированы в самостоятельную группу, которыми занимались целые кафедры институтов, проводя по ним различные исследования.

Что важно помнить для корректного заполнения акта

Заполнение акта по форме МБ-8 не представляет каких-либо сложностей. В нем, в частности, требуется указать:

- наименование списываемого объекта;

- его номенклатурный и инвентарный номера;

- единицу измерения;

- стоимость и количество списываемых объектов (если они однотипны);

- номер паспорта списываемого предмета;

- дату, когда начата эксплуатация объекта;

- дату и причину списания.

После того как акт заполнен и оформлен, в конце документа ставят свои подписи как председатель комиссии, так и все ее члены, указывая инициалы и должности.

Завершает процедуру оформления акта кладовщик, который проставляет дату приема на склад списываемого малоценного имущества.

Аналогичным должен быть и состав сведений, отражаемых в акте, разработанном самостоятельно.

Скачать заполненный образец, основанный на форме МБ-8, можно на нашем сайте.

ВАЖНО! Если одновременно решено списать сразу несколько предметов, акт МБ-8 необходимо оформить по отдельности на каждый такой предмет, если они относятся к разным видам. Общим акт может быть для нескольких однотипных предметов.

Итоги

Акт на списание малоценных и быстроизнашивающихся предметов составляется в тех случаях, когда компания решила списать переставшие быть пригодными к использованию предметы, необходимые для осуществления процесса работы, но в силу их незначительной стоимости не принимавшиеся в состав ОС. Составляется такой акт либо по типовой форме МБ-8, либо по собственному шаблону, также содержащему все необходимые сведения о выбывающем из использования объекте.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Что следует считать малоценным и быстроизнашиваемым имуществом

Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13. Но сейчас он отсутствует, хотя сами МБП никуда не пропали. Этот материальный ресурс по всем критериям следовало бы отнести к основных средствам, но его стоимость слишком мала, чтобы числиться на соответствующем ОС счете (01). Поэтому, хотя термин МБП не используется в профессиональном бухгалтерском языке, малоценка присутствует.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Малоценное имущество зачисляется в текущие активы, а их стоимость списывается на издержки:

- полностью, при условии, что срок эксплуатации составляет год;

- по частям, когда тот – 2 года.

Хотя МБП и списываются, но продолжают отражаться в бухучете (в налоговом нет) в составе МПЗ. А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации. И это происходит до наступления времени ее полного износа. В учетной политике следует закрепить максимальную стоимость малоценки.

МБП – это предметы, которые приобретаются предприятием, для того чтобы пользоваться ими длительное время. Но их стоимость сразу же, в полном объеме списывается на себестоимость выпускаемой продукции.

Пример №1. Организация купила шкаф для бумаг, заплатив за него 25 тыс. руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке. 25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Отнесение к оцди с какой суммы в 2021 году

В январе 2021 года организация приобрела основное средство стоимостью 150 000 руб. Объект был принят на учет в феврале, а оплачен в мае этого же года. Значит, сумму в 150 000 руб. нужно разделить на 3: ведь до конца года осталось три квартала с учетом квартала ввода ОС в эксплуацию.

Основные средства

- бронетанковая и автомобильная техника;

- производственные инструменты, бытовые и офисные приборы, вычислительное оборудование.

- станки, силовые установки, подъемные машины и иная техника, необходимая для обеспечения уставных целей;

- пожарная, специальная техника;

- специальное оборудование для ключевых направлений деятельности;

С 2021 года увеличен минимальный размер стоимости, который позволяет отнести имущество к основным средствам в налоговом учете. При этом в бухгалтерском учете значение данного показателя осталось прежним. В результате недорогие объекты в НУ и БУ теперь отражаются по-разному, и это вызывает вопросы при применении ПБУ 18/02 (см. «Как применять на практике ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»»). В настоящей статье мы расскажем, как нужно учесть временные разницы, а также отложенные налоговые обязательства и активы.

Нормативное регулирование ведения учета МБП

Федеральный закон определяет требования к учету и оформлению первичной документации

Приказ Минфина России утверждает ПБУ 5/01 по учету МПЗ

Постановлением Госкомстата РФ утверждена форма первичной документации МБ-8

Приказ Минфина РФ План счетов бухучета

Возможные способы оценки малоценных предметов

Положениями о ведении учета предусматривается несколько вариантов оценки МПЗ. Она может проводиться по себестоимости:

- каждой отдельной приобретенной единицы;

- средневзвешенной;

- первых по времени закупки материалов (метод ФИФО).

Малоценка – это особенная составная материальных запасов. Первоначальная стоимость МБП содержит все затраты, которые понесло предприятие во время закупки. Это отражается в соответствующей первичной документации.

Исходя из этого, в приказе об учетной политике необходимо записать, что МБП оценивается исходя из фактической себестоимости каждой отдельной единицы. При этом следует не забыть добавить сумму расходов на ее покупку. Здесь же закрепляется перечень первичной документации. С ее помощью будет прослеживаться движение МБП от оприходования до списания.

К МБП не относится спецодежда, поскольку согласно законодательству ее следует причислить к виду имущества, который учитывается особо.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Синтетический и аналитический учет МБП

Синтетический учет МБП ведется на счете 10 Материалы, для МБП выделены субсчета:

- Инвентарь и хозяйственные принадлежности

- Специальная оснастка и специальная одежда на складе

- Специальная оснастка и специальная одежда в эксплуатации

Аналитический учет ведется по каждому виду МБП, для чего на предприятии может быть сформирован журнал, где отражается наличие, выдача, МОЛ и т.д.

Стоимость малоценного имущества включайте в состав материальных расходов. При этом организация вправе самостоятельно установить порядок списания такого имущества в учетной политике для целей налогообложения.

Государственный советник налоговой службы РФ I ранга Е. Попова

Особенности использования счетов в бухучете МБП, амортизация и основные проводки

Наиболее правильно на предприятии в области малоценки использовать такой подход:

- МБП, предполагаемый срок использования которых составит больше года, учитывать на сч. 01 (на соответствующем субсчете).

- МБП, которые будут находиться в эксплуатации до года – на сч. 10 (субсчет 9 или 10).

- Контрактивным счетом в первом случае послужит соответствующий субсчет сч. 02.

- Во втором: к сч. 10 (10) → сч. 10 (11).

- На сч. 10 (9) учитывается инвентарь и хозпринадлежности, поэтому он не нуждается в контрактиве.

Когда малоценка будет использоваться в производстве более чем 12 месяцев, бухгалтер делает такие пометки:

| Счета | Описание | |

| Дебет | Кредит | |

| 08 | 60 | Малоценка оприходована за фактом ее поступления |

| 19 (1) | 60 | Отражение НДС |

| 01 | 08 | Малоценка передана в эксплуатацию |

| 68 | 19 (1) | НДС зачтен |

| 20 или 23 | 02 | Начислена амортизация (можно сразу все 100% стоимости малоценки, или ее часть по первому кварталу или году) |

| 02 | 01 | Амортизационная сумма списана (но не раньше, чем объект будет полностью списан) |

При использовании МБП менее года проводки таковы:

| Счета | Описание | |

| Дебет | Кредит | |

| 10 (10) | 60 | МБП оприходованы согласно фактам их поступления |

| 19 (1) | 60 | НДС |

| 20 или 23 | 10 (11) | Малоценка передается в пользование |

| 68 | 19 | НДС зачтен |

| 10 (11) | 02 | Амортизация списана в 100% размере стоимости малоценки |

Оприходование инвентаря, хозпринадлежностей производится по сч. 10 (9). Они будут числиться, пока не перейдут в эксплуатацию. Одновременно с этим данный вид малоценки списывается весь. Стоимость включается в издержки по той статье, по которой они используются. Проводки следующие:

| Счета | Описание | |

| Дебет | Кредит | |

| 10 (9) | 60 | Инвентарь оприходован |

| 20, 23 | 10 (9) | Списание инвентаря |

При списании МБП (сроком службы до года) на соответствующие текущие расходы, их стоимость равняется нулю. Когда же амортизация начисляется частями, МБП некоторое время будут иметь определенную остаточную стоимость.

Таким образом, в зависимости от периода эксплуатации малоценки и соответствующего метода расчета амортизации получается баланс, в активной статье которого – полная стоимость МБП, а в контрактиве – аналогичная минусовая стоимость. В результате стоимость малоценки равна нулю.

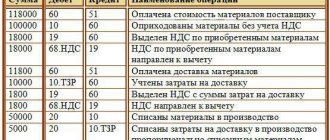

Пример №3. Кассир-деловод купил за наличные бумагу для принтера на сумму 1500 руб. В бухгалтерию сдан авансовый отчет, подкрепленный кассовым чеком. В нем значится НДС – 228,75. Бумага передана для использования. Бухгалтерские записи:

| Дебет | Кредит | Сумма | Операция |

| 60 | 71 | 1500,00 | Получен авансовый отчет |

| 10 | 60 | 1271,25 | Бумага оприходована |

| 19 | 60 | 228,75 | НДС входной к вычету принят |

| 26 (44) | 10 | 1271,25 | Товар отправлен в работу |

Какие бухгалтерские проводки с МБП

В процессе формирования бухгалтерского учета по МБП выработалось несколько методов их отражения в проводках:

- При поступлении они приходовались и передавались в эксплуатацию с занесением стоимости на 12 счет «Малоценные быстроизнашивающиеся предметы». По окончании каждого месяца в течение года списывали 1/12 часть от покупной цены. Хотя период использования мог и превышать календарный год, но стоимость МБП подлежала полному списанию за 12 месяцев.

- Когда предмет сдавался в рабочий процесс объекта, то сразу снижали на 50% сумму в связи с износом. Оставшуюся половину не трогали до окончательного момента его списания.

Поскольку второй способ списания был значительно проще для бухгалтера, то именно ему отдавали предпочтение в организациях.

При проведении списания по первому методу были выявлены его недостатки. В том месяце, когда состоялось приобретение МБП, его отражали в проводках всю полную стоимость и сразу возрастала неоправданная прибыль.

И хотя в дальнейшем равномерно происходило снижение суммы за счет износа и, соответственно этому, способствовало уменьшению прибыли в дальнейшем, все же это было не совсем корректно.

Оба способа списания МБП с научной точки зрения признаны несовершенными. Есть еще один существенный недостаток в учете МБП, касающийся вещей с очень низкой ценой.

Для облегчения учета изделий бухгалтеры добились того, чтобы малоценные средства сразу же списывались на текущие расходы в месяце их поступления.

При этом нет необходимости рассчитывать процент износа или амортизации, что является удобным моментом для бухгалтерского учета.

Теоретики возмутились такой процедуре списания, но на исход дела это не оказало влияния.

Практика показала преимущества данного способа списания МБП, т. к.это сразу снижало доходную часть в месяце закупки и облегчало их учет.

Поскольку сумма износа включается в затраты на производство, то ее необходимо обязательно учитывать при определении налогового взноса.

Как мы уже описали, очень часто на практике осуществляют учет двумя наиболее удобными способами:

- расчет износа в количестве 50% от первоначальной стоимости при выдаче их со склада в эксплуатацию, а вторую половину после того как получен акт о списании МБП

- отражают 100% износ при выдаче МБП рабочим для выполнения производственных задач

Строгих ограничений по этому поводу в законе не предусмотрено, поэтому предприятие вправе самостоятельно выбирать наиболее удобный способ начисления износа МБП и применять его в течение всего календарного года.

Для внесения информации по амортизации предметов низкой стоимости с маленьким сроком применения используют счет 13 “Износ МБП”. По его кредиту в корреспонденции со счетами производственных затрат показывают сумму износа МБП, а на дебет счета 13 с кредита 12 отражают покупную стоимость инвентаря, выбывшего из эксплуатации.

Оформляют передачу МБП в эксплуатацию для долгосрочного использования по накладной.

В случае их поломки, порчи, утери инструментов и приспособлений руководителем подразделения должен быть составлен акт списания МБП. Исключение в данных случаях касается обстоятельств, при которых установлена вины рабочего в непригодности МБП, т. к.стоимость испорченного или потерянного предмета должна удерживаться из его зарплаты.

Особенности учета малоценки при УСНО. Отличия от ОСНО

Поскольку малоценка не входит в состав основных средств, ее можно списывать на расходы по УСНО. Но это позволено сделать только после того, как МБП запущены в работу. Списанию подлежит стоимость только тех МБП, которые действительно участвуют в процессе производства продукции.

Например, при покупке холодильника для обеспечения хранения готовой продукции, его стоимость включается в расходы при УСНО. Когда же тот куплен для бытовой комнаты, то наличие его стоимости в расходах неоправданно. В таблице зафиксированы отличия учета малоценки по ОСНО и УСНО:

| Условия для МБП | ОСНО | УСН |

| Ведение бухучета | На сч. 10 плюс забалансовый учет | – |

| Время списания на издержки | Сразу же при поступлении | После запуска в эксплуатацию |

| Включение в расходы в зависимости от места использования | Ограничения отсутствуют. На расходы списывается вся стоимость независимо от того, где малоценка используется – в производстве или в обеспечении качественных условий труда работников | Обязательное условие – непосредственное использование в процессе изготовления продукции (обоснованные расходы) |

Упрощенцев законодательство не принуждает вести бухгалтерский учет. Но это не относится к ОС и нематериальным активам. Поэтому малоценка, например, канцтовары, ни на каких счетах не отражается.

Основание для использования МБ-8

При том, что имеется утвержденная форма МБ-8, с 01.01.2013 года эта форма не является обязательной к применению в работе. Коммерческими предприятиями могут быть разработаны и утверждены на локальном уровне собственные формы учета движения МБП.

Определение МБП было дано в ПБУ 5/98 (не действующем на сегодняшний день) и гласило: часть МПЗ организации, используемые как средства труда в периоде до 12 месяцев или в процессе операционного цикла (если цикл более 12 месяцев), или имеют стоимостную оценку на дату покупки не более 100 МРОТ (лимит утверждался организацией) и учитывался на счетах 12 и 13.

В настоящее время МБП также является основной частью производственной деятельности, относится к оборотным средствам и учитывается в составе МПЗ на основании ПБУ 5/01.

Так как МБП находятся в постоянном движении, то и документации по ним также достаточно большое количество. Используется акт на списание МБП (МБ-8) при:

- утере

- порче

- истечение срока службы

- поломки и т.д.

Топ пять вопросов, которые задаются наиболее часто

Вопрос №1. ИП занимается сдачей в аренду площадей в административном корпусе. Они обставлены мебелью, купленной за счет ИП. Можно ли записать их в расходы и отразить в учете?

Подобные затраты можно включить в расходы. Они полностью экономически обоснованы, поскольку сдача в аренду площадей вместе с установленной на них мебелью, является источником дохода данного ИП.

Вопрос №2. Предприятие (ОСНО) ежеквартально приобретает около сотни наименований канцелярских товаров. Они сразу же раздаются сотрудникам для обеспечения их работы. Нужно ли отражать стоимость канцтоваров, в каких первичных документах?

Чтобы не было претензий от ревизоров и налоговиков следует поступить таким образом.

- Товары приходуются на сч. 10 такой записью: Дт 10 → Кт 71

- Заполняется приходный ордер.

- При раздаче канцтоваров сотрудникам оформляется требование-накладная. На ее основании стоимость малоценки списывается: Дт 26 → Кт 10

Вопрос №3. Как определиться с суммой малоценного имущества?

Сумма зависит от особенностей предприятия. К МБП не относятся ОС, чья стоимостью больше за 40 тыс. руб. Вот эти два фактора следует учесть и закрепить для целей бухучета (обязательно) в приказе об учетной политике.

Вопрос №4. Можно ли списать малоценное имущество в день его поступления, если оплата за него еще не отражена в учете?

Такое возможно. В бухучете малоценку можно списать тогда же, когда она поступила. Прошла на данный момент оплата или нет – не имеет значения.

Вопрос №5. ИП купило микроволновку для своих работников. Будет ли ее стоимость включена в расходы УСН?

Нет. В расходы можно включать только те из них, которые полностью обоснованы и используются в производстве. На каждом предприятии не следует недооценивать учет МБП, хотя это и недорогое имущество.

Оцените качество статьи. Мы хотим стать лучше для вас: Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓ Бесплатная юридическая консультация Москва, Московская область звоните

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните

Звонок в один клик

Когда малоценка будет использоваться в производстве более чем 12 месяцев, бухгалтер делает такие пометки: Счета Описание Дебет Кредит 08 60 Малоценка оприходована за фактом ее поступления 19 (1) 60 Отражение НДС 01 08 Малоценка передана в эксплуатацию 68 19 (1) НДС зачтен 20 или 23 02 Начислена амортизация (можно сразу все 100% стоимости малоценки, или ее часть по первому кварталу или году) 02 01 Амортизационная сумма списана (но не раньше, чем объект будет полностью списан) При использовании МБП менее года проводки таковы: Счета Описание Дебет Кредит 10 (10) 60 МБП оприходованы согласно фактам их поступления 19 (1) 60 НДС 20 или 23 10 (11) Малоценка передается в пользование 68 19 НДС зачтен 10 (11) 02 Амортизация списана в 100% размере стоимости малоценки Оприходование инвентаря, хозпринадлежностей производится по сч. 10 (9). Они будут числиться, пока не перейдут в эксплуатацию.

Как издать приказ о комиссии по списанию МБП

С целью регулирования вопросов по списанию МБП на предприятии приказом руководителя назначается постоянная комиссия. Кого необходимо назначать в таких случаях и какие существуют нюансы его оформления?

В комиссию необходимо включить любых лиц из администрации предприятия, которые компетентно разбираются в вопросах износа и учета МБП. Это могут быть лица из инженерно-технического состава предприятия, бухгалтерии, ОТК, лаборатории, если он имеется на производстве. Главное чтобы люди смогли грамотно оценить и обосновать изношенность МБП.

В приказе указывают должности и индивидуальные данные каждого члена комиссии. Затем вписывают причину издания указа: «С целью организации работы по установлению сроков хранения документов, проведения их отбора на архивное хранение и занятие приказываю: Создать экспертную комиссию». Далее идет перечисление членов комиссии, начиная с председателя.

Законодательными актами вопрос не регламентируется. В случае отсутствия одного из членов комиссии на момент списания МБП издают временный приказ о назначении взамен него другого члена комиссии на время его болезни или другой причины не выхода на работу.

Как правильно списать малоценку

Единственное условие, которое требуется соблюсти: акт в обязательном порядке должны подписать все ответственные лица, входящие в состав комиссии (автографы работников, задействованных в списании малоценных и быстроизнашивающихся предметов должны быть «живыми»). А вот удостоверять бланк при помощи печати или штампа необходимо только в том случае, если норма по использованию штемпельных изделий закреплена во внутренних нормативно-правовых бумагах организации. Акт составляется в одном экземпляре, но при надобности можно сделать его дополнительные копии. Что делать после составления акта После составления акта списанные малоценные и быстроизнашивающиеся предметы отправляются в утиль (в кладовку или на склад), а сам акт передается в бухгалтерию компании для окончательного завершения процедуры списания. То есть при вводе в эксплуатацию надо составить акт приемки-передачи по форме N ОС-1, а также завести инвентарную карточку по форме N ОС-6. Бухгалтерский учет К сожалению, авторы Письма не затронули бухгалтерский учет. А ведь и здесь возможны варианты. Многие на стоимость «дешевых» основных средств начисляют стопроцентную амортизацию, которую затем списывают на затраты. Пример 1. В декабре 2004 г. ЗАО «Актив» приобрело принтер стоимостью 10 620 руб. (в том числе НДС — 1620 руб.). Бухгалтер сделал следующие проводки: Дебет 60 Кредит 51 — 10 620 руб. — оплачен счет поставщика; Дебет 08 Кредит 60 — 9000 руб. (10 620 — 1620) — оприходован принтер; Дебет 19 Кредит 60 — 1620 руб. — отражен НДС. В январе 2005 г. основное средство было передано в эксплуатацию: Дебет 01 Кредит 08 — 9000 руб. — принтер введен в эксплуатацию; Дебет 68 Кредит 19 — 1620 руб. — зачтен НДС. В феврале 2005 г. Одновременно с этим данный вид малоценки списывается весь. Стоимость включается в издержки по той статье, по которой они используются. Проводки следующие: Счета Описание Дебет Кредит 10 (9) 60 Инвентарь оприходован 20, 23 10 (9) Списание инвентаря При списании МБП (сроком службы до года) на соответствующие текущие расходы, их стоимость равняется нулю. Когда же амортизация начисляется частями, МБП некоторое время будут иметь определенную остаточную стоимость. Таким образом, в зависимости от периода эксплуатации малоценки и соответствующего метода расчета амортизации получается баланс, в активной статье которого – полная стоимость МБП, а в контрактиве – аналогичная минусовая стоимость. В результате стоимость малоценки равна нулю. Пример №3. Кассир-деловод купил за наличные бумагу для принтера на сумму 1500 руб. В бухгалтерию сдан авансовый отчет, подкрепленный кассовым чеком.

Порядок заполнения формы МБ-8

Федеральным законом З для оформления документов (независимо от того, используется ли унифицированная или самостоятельно разработанная форма документа) выделяются такие обязательные реквизиты:

- полное название документа

- дата, когда составлен документ

- организация, составившая документ

- содержание проведенной операции (признание непригодности и списание в утиль МБП)

- величина и единицы измерения

- должности лиц, оформивших операцию

- подписи лиц и их расшифровку

Непосредственно в МБ-8 имеются особенности оформления:

- указывается корреспондирующий счет

- наименование МБП, его номенклатурный и инвентарные номера (по каждому МБП в отдельности)

- дата поступления и срок службы

- основание, причина для списания

- подводится итог по списываемым МБП

- оприходование лома или утиля, его уничтожение с указанием номера накладной о сдаче

- ставятся подписи всех членов комиссии в соответствии с приказом

Как правильно списать малоценку на предприятии

При этом в производстве часто прибегали к ценовому лимиту, не беря во внимание период службы. Таким путем МБП были сформированы в самостоятельную группу, которыми занимались целые кафедры институтов, проводя по ним различные исследования. Как составить акт Для составления акта предусмотрен специальный вид внесения сведений.

Бланк разработан по форме МБ-8, утвержденной на законодательном уровне РФ. Код документа указан в классификаторе ОКУД значением– 0320004. Но, несмотря на одинаковые требования к оформлению данного акта, организации могут его редактировать и вносить свои изменения для удобства заполнения.

Прежде чем начать оформлять документацию на списание МБП должно быть принято решение об этом руководством организации. Его могут принять и представители комиссии, в состав которой входят эксперты. Приказ о назначении компетентных членов комиссии выносит руководитель организации.

Любое предприятие обязано вести учет не только внеоборотных активов и материальных запасов, но и имеющихся в наличии малоценных товаров. Без мебели, оргтехники и прочих подобных товаров невозможно полноценное функционирование производственной деятельности любой class=»aligncenter» width=»1000″ height=»667″[/img]

При этом все операции, которые проводятся с некрупными и недорогими предметами на предприятии всегда подлежат бухгалтерскому и налоговому учету.

Поэтому важно знать, что относится к малоценке, а также порядок учета ее поступления и списания.

Создание комиссии

Списание любого имущества предприятия производится, как правило, специально созданной комиссией. В ее состав могут входить как работники компании, так и сторонние эксперты.

Назначение членов комиссии происходит путем составления соответствующего приказа, который также утверждает необходимость списания малоценных предметов и который выпускается от имени директора организации.

Члены комиссии выполняют следующие действия:

- изучают техническую документацию (если она есть),

- удостоверяют факт того, что имущество пришло в негодность, устарело или износилось,

- ищут причины этого,

- фиксируют, что ремонт и дальнейшее использование данных товарно-материальных ценностей невозможны.

Малоценка это?

Очень часто для обеспечения бесперебойной работы производства предприятие приобретает офисное оборудование и подобные товары для личного использования длительное время.

Новые объекты характеризуются тем, что:

- применяются при непосредственном производстве продукции или для управленческих целей;

- эксплуатируются более одного календарного года;

- приобретаются не с целью перепродажи;

- способствует получению прибыли.

Перечисленная характеристика позволяет отнести эти объекты в соответствии с ПБУ 6/01 к основным средствам.

Но, в то же время это же положение дает возможность учитывать средства, стоимость которых не превышает 40 тыс. рублей, в составе МПЗ. Важно только закрепить верхний предел стоимости в учетной политике.

В результате малоценные объекты или малоценка – это предметы, приобретаемые компанией с целью личного использования длительное время, но при этом сразу же в полном объеме списываемые в себестоимость продукции.

Нельзя отнести к этой категории объектов только спецодежду, так как в соответствии с законодательными нормами она относится к особо учитываемому виду имущества.

Списание малоценки

Поступление установленного учетной политикой малоценного имущества приходуется как МПЗ на дополнительном субсчете, открытом к счету 10 «Материалы» по фактической себестоимости.

Кредитуется проводка со счетом 60.

Далее стоимость поступивших объектов списывается в производство в полном объеме в составе издержек по основной деятельности.

Соответственно фактическая стоимость малоценки переносится в дебет затратных счетов 20, 26, 44. Для целей бухгалтерского учета списать стоимость недорого имущества, признаваемого МПЗ можно на одну дату вместе с оприходованием, независимо от факта оплаты.

В заключение количество малоценных предметов регистрируется на забалансовом счете или при помощи ведения на каждый объект унифицированной карточки.

Акт малоценки

В случае с малоценными и быстроизнашивающимися предметами, которые служат менее года, при списании применяют унифицированную форму акта МБ-8. Чаще всего такой акт выписывают в момент, когда имущество становится непригодным для дальнейшей эксплуатации в производственном процессе.

Каждая компания имеет право разработки собственного удобного для записей бланка на списание малоценных МПЗ, используя утвержденную форму в качестве образца.

Решение о списании малоценки из производства могут принимать:

- ответственные лица, утвержденными кадровыми документами по предприятию;

- специальная ликвидационная комиссия, назначенная резолюцией руководителя компании.

Быстро изнашиваемый инвентарь отображается в акте по фактической себестоимости, с учетом всех расходов, непосредственно с ними связанных.

Реализация малоценки чаще всего проводится по этой же стоимости. В случае превышения продажной цены над фактической, сумма разницы попадает в книгу доходов.

Акт составляется в одном экземпляре, подписывается комиссией, ответственным лицом и поступает в бухгалтерию.

На основании его данных бухгалтер проводит списание этих материалов с учета.

Учетная политика

Учетная политика представляет собой нормативный документ, регламентирующий сочетание законодательных норм и самостоятельных удобных решений организации по вопросу ведения финансового учета.

Разрабатывается главным бухгалтером, который обязан учесть все нюансы бухгалтерского и налогового учета, предназначенные для применения его сотрудниками.

Одним из значимых и обязательных разделов документа является установленные компанией правила и нормы учета и оценки движения средств, в том числе и малоценного имущества.

Учет малоценки

В отношении малоценки учетная политика должна содержать следующие конструктивные нормы и правила:

- Сумма лимита стоимости объектов, в пределах которого их, возможно отнести к малоценным МПЗ. Максимальный законодательный предел величины лимита – 40 тыс. рублей. В противном случае малоценки на предприятии не будет и любой предмет, срок службы которого более года придется учитывать в составе основных средств. Размер предельного значения стоимости менее 40 тыс. рублей приведет к разнице между учетами для бухгалтерских и налоговых целей.

- Вариант оценки списания малоценного имущества, включая использование его в производственном цикле. Для любых МПЗ существует три метода оценки:

- по единичной себестоимости;

- по среднему значению себестоимости;

- ФИФО.

- Список и формы документации, применяемой для закрепления данных о движении малоценных объектов.

- Бухгалтерские счета учета малоценки:

- субсчет к счету 10;

- забалансовый счет для контроля фактического наличия.

Забалансовый учет

Для забалансового учета малоценки рекомендован счет 012 «Малоценное имущество». В результате на нем ведется количественный учет всех недорогих и списанных по стоимости предметов, которые остаются действенными в хозяйственной деятельности компании.

Использование забалансового учета МПЗ, отнесенного к категории малоценного позволяет:

- контролировать их движения после списания со счета 10;

- вести учет сотрудников, ответственных за рациональное использование этих объектов;

- подтвердить целесообразность дополнительных расходов, привязанных к малоценке.

Все сведения учета малоценки после списания фиксируются в специальном журнале. На листах книги отмечают наименование, инвентарный номер, даты поступления и выбытия и ответственных лиц.

Малоценка до какой суммы?

Малоценным имуществом можно считать приобретенные объекты, стоимость которых находится в промежутке до 40 тыс. рублей.

При этом предельный размер отнесения небольших предметов в бухгалтерском учете к малоценке, иными словами, к материалам, устанавливается внутренними документами предприятия, прежде всего, учетной политикой.

Любому финансовому специалисту, имеющему дело с учетом малоценных товаров важно различать:

- для бухгалтерского учета стоимостной лимит устанавливается компанией самостоятельно в пределах от 0 до 40 тыс. рублей;

- для налогового учета всегда не амортизируется имущество, приобретенное дешевле 40 тыс. рублей.

Выгоднее установить совпадающие лимиты для удобства ведения обоих учетов. К тому же получится вывести имущество этой категории из-под имущественного налогообложения.

Как списать малоценку?

Списание малоценки проводят с соблюдением ряда рекомендаций:

- В бухгалтерском учете предусмотрено отражение поступления этих средств по дебету счета 10 «Материалы», а выбытие или списание по кредиту в корреспонденции с расходно-производственными счетами. Списываются малоценные объекты параллельно отпуску их в производственный процесс.

- Операция списания подлежит документальному оформлению путем заполнения соответствующих унифицированных форм. Так же, как и другие разновидности МПЗ, малоценка списывается по форме акта, в котором указывается наименование и количество предметов. Акт в обязательном порядке должен содержать сведения о причине списания и содержать подписи руководителя, главного бухгалтера, бухгалтера по ТМЦ и МОЛ.

Что такое малоценка в бухгалтерском учете?

Финансовый консультант по оптимизации налогообложения. Работаю в фирме, которая занимается аутсорсингом бухгалтерских и юридических вопросов. Помогаем своим клиентам сэкономить на бухгалтерах и юристах. Люблю все оптимизировать, в том числе свои расходы.

Учет малоценного и быстроизнашивающегося имущества (МБП) на предприятии в 2021 году

На предприятии ведется учет капитала, оборотных и необоротных активов. Так же важно правильно регистрировать движение менее дорогого имущества, которое относится к малоценным и быстроизнашиваемым предметам. В статье расскажем про учет малоценки (МБП), дадим примеры проводок.

Составление акта на списание малоценного имущества

Для того чтобы списать МБП, срок службы которых до года, используется стандартная форма МБ-8. Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше.

Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию. На его основании учетный работник списывает малоценку с учета.