Многие, кто слышал, что декларацию 3-НДФЛ можно подать за 3 года, пытаются как можно скорее обратиться в ФНС, не понимая, когда они обладают такой возможностью, а когда нет. Попробуем разобраться кому можно обратиться за возвратом НДФЛ сразу за 3 года, а кто лишен такого права в силу Российского Законодательства. Все инструкции по заполнению на имущественный, социальный (за лечение и обучение), стандартный и инвестиционный (ИИС) вычеты вы найдете перейдя по одноименной ссылке, в этой же статье мы подготовим общую теоретическую базу для понимания ситуации.

При подготовке 3-НДФЛ за 3 года нужно заполнить три отдельные декларации и начинать следует с наиболее раннего года. Немаловажным аспектом является то, что вы должны были получать, облагаемый по ставке НДФЛ 13% за этот период, т.к. будет производиться возврат именно этих средств.

Что это такое?

Действующие нормативные акты предусматривают возможность для любого гражданина РФ право после покупки квартиры подать документы на возврат уплаченного за прошлые три года НДФЛ. Данная возможность предоставляется тем, кто приобрел участок земли для строительства и любую другую недвижимость для проживания. Такое право предоставлено гражданам НК РФ, а его целью является стимулирование увеличения сделок покупки и продажи недвижимости, как одной из основных отраслей, являющихся локомотивами экономического роста.

Таким образом, если покупатель помещения работал официально на протяжении, как минимум, последних трех лет, а значит, платил все установленные законодательством налоги, и приобрел жилую недвижимость, то у него появляется право получить имущественный налоговый вычет. Максимальная его величина составляет 13% от величины затрат на покупку жилья или процентов по ипотеке. Если приобретался участок земли, на котором осуществлялось строительство коттеджа, то при определении суммы возмещения будут учитываться расходы на его подключение к инженерным сетям, проектирование, расчет сметы. Сумма, которая подлежит возвращению заявителю, не должна быть больше фактически уплаченного НДФЛ в бюджет.

Необходимые документы для получения налогового вычета за 3 года

- Декларация по форме 3-НДФЛ

- Заявление на имя начальника налогового органа по месту прописки на предоставление имущественного вычета

- Заявление на имя начальника налогового органа по месту прописки на возврат подоходного налога на ваш личный счет

- Справка о доходах по форме 2-НДФЛ за последние 3 года работы (со всех мест работ за отчетный год)

- Копия паспорта

- Копия свидетельства ИНН

- Копия договора купли продажи квартиры

- Копия Свидетельства о регистрации права собственности на квартиру

- Копия передаточного акта при купле продажи квартиры

- Копия расписки о получении денег

При возврате подоходного налога с ипотечных процентов дополнительно к указанному списку вам потребуется приложить следующие документы:

- Кредитный договор купли продажи квартиры

- Справка из банка по уплаченным процентам за отчетный год

Когда можно получить имущественный налоговый вычет?

Право на получение возмещения НДФЛ возникает только тогда, когда имеются подтвержденные расходы по ряду направлений. В частности:

- Покупка или постройка жилой недвижимости, которой считаются квартиры, дома (коттеджи), комнаты и другие виды помещений, где может проживать человек, и которые соответствуют имеющимся санитарным правилам.

- Покупка участка земли с имеющимся жилым домом или без такового. Во втором случае вид разрешенного использования земельного участка должен позволять построить на нем жилое помещение.

- Проценты по ипотеке. При этом кредитные ресурсы должны быть направлены на покупку или строительство жилой недвижимости. Некоторые банки предлагают заемщикам кредиты под залог недвижимости на осуществление работ по текущему ремонту или приобретение мебели. При наличии займов на такие цели возмещение НДФЛ не будет производиться.

- Осуществление отделки жилья, в случае приобретения его у застройщика без таковой. При оформлении в собственность жилья, купленного на вторичном рынке, затраты на ремонт также не компенсируются.

Действующими нормативными актами определено, что вычет по НДФЛ запрещено предоставлять в следующих ситуациях:

- Если жилье было приобретено у лиц, которые могут считаться взаимозависимыми (супруги, близкие родственники и так далее).

- Когда человек в прежние периоды пользовался правом на получение имущественного налогового вычета. Оформлять его несколько раз запрещено законом.

Как определяется сумма имущественного налогового вычета за предыдущие налоговые периоды?

Величина уже уплаченного налога, которую заявитель может возместить ограничивается двумя критериями. Первый – понесенные расходы в процессе покупки жилья или его строительства. Второй – величина НДФЛ, который был перечислен в бюджет.

Действующим законодательством предусмотрена возможность вернуть не более 13% от потраченной на покупку или постройку жилья суммы. Однако максимальная величина при расчете величины возмещения не должна быть больше двух миллионов рублей. Другими словами, если цена объекта составила пять миллионов рублей, то сумма НДФЛ, подлежащая возмещению, составит все равно 260 тысяч рублей (13% от двух миллионов).

В течение одного года можно получить вычет в сумме, не превышающей величину перечислений НДФЛ на протяжении этого года (данная сумма, как правило, составляет около 13% от общих доходов). Получать возмещение можно на протяжении нескольких лет до момента выплаты из бюджета всей суммы, полагающейся в рамках законодательства.

Приобретая жилье с помощью ипотеки, необходимо учитывать дату покупки. Если данное событие произошло до конца 2013 года, то НДФЛ подлежит возмещению со всей суммы процентов, каких-либо ограничений действующими нормативными актами не предусмотрено. Если же приобретение состоялось после 1 января 2014 года, то величина процентов, которые учитываются при предоставлении вычета, ограничивается тремя миллионами рублей, то есть возместить получится не более 390 тысяч рублей.

Как заполнить декларацию с учетом вычета по предыдущим годам?

Вычет по предыдущим годам декларации и сумма, перешедшая с предыдущего года.

Эти понятия вызывают много вопросов при заполнении налоговой декларации 3-НДФЛ на возврат имущественного налогового вычета.

Чтобы раз и навсегда разобраться, нужно ответить на вопросы:

- Что это такое?

- Откуда оно берется?

- Как рассчитывается?

- Как заполнить 3-НДФЛ?

- Что именно и где писать в декларации?

Что такое вычет?

Фраза «вычет по предыдущим годам декларации» относится к теме имущественного вычета. А это означает, что можно вернуть подоходный налог или НДФЛ при покупке любого жилья: дома, квартиры, комнаты, земельного участка.

И снова возникают новые вопросы. Что же такое подоходный налог? И как его можно вернуть?

Подоходный налог – это часть средств, которые физические лица платят государству со своих доходов. Правильно его будет назвать налогом на доходы физических лиц, или НДФЛ. Ставка этого налога для граждан России составляет 13%.

Как правило, НДФЛ удерживается налоговыми агентами, которыми являются работодатели. Например, если гражданин получает заработную плату в 10 тысяч рублей, работодатель, скорее всего, удержит у него налог 13%, а это 1300 рублей. И на руки он получит 8700 рублей.

Этот подоходный налог можно вернуть. На сегодняшний день существует пять видов налоговых вычетов:

- стандартные;

- социальные;

- имущественные;

- профессиональные;

- вычеты по ценным бумагам.

Для того чтобы воспользоваться имущественным вычетом и возвратить удержанный подоходный налог, необходимо заполнить декларацию 3-НДФЛ.

Откуда же берется вычет по предыдущим годам декларации?

На сегодняшний день сумма имущественного вычета составляет 2 миллиона рублей. И 13% от этой суммы можно вернуть. А это 260 тысяч рублей.

Теперь нужно сравнить это с зарплатой. Пусть она составляет 25 тысяч рублей в месяц – или 300 тысяч рублей в год. Удержанный НДФЛ за год составит 39 тысяч рублей. А теперь следует сравнить налоговую льготу и подоходный налог. Льгота более чем в шесть раз больше реального дохода за год. Как же быть?

За прошедший год можно получить возврат только с реальной суммы дохода – триста тысяч рублей. То есть возвращается 39 тысяч. Какая же льгота останется неизрасходованной? Нужно вычесть из 2 миллионов 300 тысяч, и получится 1 миллион 700 тысяч рублей.

Как заполнить декларацию 3-НДФЛ при продаже квартиры?

Как получить налоговый вычет по предыдущим годам, читайте тут.

Как заполнить декларацию 3-НДФЛ на ежегодный возврат ипотечных процентов, читайте по ссылке:

Когда же можно ею вновь воспользоваться? Только в следующем году, когда появится новый доход и, соответственно, удержанный НДФЛ.

А теперь внимание! 300 тысяч рублей – это и есть вычет по предыдущим годам декларации. Миллион 700 тысяч рублей – это сумма, переходящая на следующий год.

Как рассчитать размер вычета по предыдущим годам декларации?

Откуда берется сумма, перешедшая с прошлого года?

Простой пример уже был рассмотрен. Следует усложнить задачу и произвести расчет. Итак, куплена квартира стоимостью 3 миллиона рублей. Соответственно, можно воспользоваться имущественным вычетом в 2 миллиона рублей. В первый год, год покупки квартиры, зарплата покупателя составила 300 тысяч рублей. На следующий год он заработал 400 тысяч рублей. А еще через год его доход стал 500 тысяч рублей.

В примере декларация подается именно за этот третий год, при этом принимается, что за все предыдущие годы уже получен возврат.

Следует сложить доход за предыдущие годы. Именно эта сумма будет являться вычетом по предыдущим годам декларации. Следует повторить, что 500 тысяч рублей заработаны за тот год, за который сейчас подается декларацию 3-НДФЛ. То есть это текущая сумма дохода, а не за предыдущий период.

Ну и еще небольшая задачка, теперь уже на вычитание. Из 2 миллионов налоговой льготы нужно вычесть все доходы за три года. В результате получится 800 тысяч рублей. Именно эта сумма будет остатком, переходящим на следующий год.

Здесь доход за текущий год был учитываем, так как он будет использован в текущей декларации при расчете суммы возврата. Поэтому на следующий год вычет уменьшится на полученную сумму. В примере вычет по предыдущим годам декларации – 700 тысяч рублей. Сумма, переходящая на следующий год, – 800 тысяч рублей. Следует запомнить условия данной задачи.

Далее на конкретном примере будет рассмотрено, что именно и в каких строчках нужно записать, какие цифры отразить в бланке декларации.

Следует рассмотреть живой пример, какие именно строки должны быть заполнены в декларации 3-НДФЛ. Условия задачки остаются прежними. Доход за предыдущие три года был 300, 400 и 500 тысяч соответственно.

Итак, заполняется декларация за первый год.

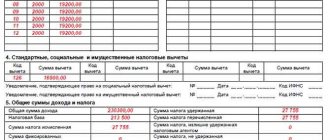

Куплена квартира в прошлом году, и вычет за этот период получается впервые. В графе «Сумма фактически произведенных расходов на приобретение жилья» пишется размер налогового вычета, равная стоимости квартиры – или 2 миллиона, если стоимость превышает эту сумму.

В примере квартиру купили за 3 миллиона. Возможный вычет – 2 миллиона рублей.

Размер налоговой базы – это доход за год – 300 тысяч рублей.

Остаток имущественного налогового вычета, переходящий на следующий год, – 1 миллион 700 тысяч рублей.

Как должна выглядеть декларация на следующий год?

«Сумма фактически произведенных расходов на приобретение жилья» – здесь повторяется число из прошлогодней декларации.

«Сумма имущественного вычета, принятая к учету за предыдущий налоговый период» – это вычет по предыдущим годам декларации. Раз в прошлом году доход был 300 тысяч рублей, и с него получили возврат, то и здесь пишется это число.

«Остаток имущественного налогового вычета, перешедший с предыдущего года», – 1 миллион 700 тысяч рублей.

Размер налоговой базы – 400 тысяч рублей. Это доход за год.

Теперь осталось посчитать остаток имущественного налогового вычета, переходящий на следующий год. Из суммы налогового вычета в 2 миллиона рублей вычитается доход за предыдущие годы. В данном случае он был только 300 тысяч рублей. А также вычитаются доходы за текущий год – 400 тысяч рублей. В итоге остаток, переходящий на следующий год, получается 1 миллион 300 тысяч рублей.

Теперь заполняется декларацию за третий год. Сумма фактически произведенных расходов остается прежней – 2 миллиона рублей.

Сумма имущественного вычета, принятого к учету за предыдущий налоговой период, – это вычет по предыдущим годам декларации.

Раз в прошлом году был доход 400 тысяч рублей, а в позапрошлом 300 тысяч рублей, то при суммировании этих двух цифр получается 700 тысяч рублей.

Остаток имущественного вычета, перешедший с предыдущего года, – 1 миллион 300 тысяч рублей.

Размер налоговой базы в текущем году – это доход, полученный за год, – 500 тысяч рублей.

Осталось посчитать остаток имущественного налогового вычета, переходящий на следующий год. Опять нужно вычитать. Из суммы налогового вычета в 2 миллиона рублей отнимается доход за предыдущие годы. Это 700 тысяч рублей. А также за текущий год – 500 тысяч рублей. И в результате получается число – 800 тысяч рублей.

Все последующие годы декларация 3-НДФЛ заполняется по той же схеме. И так продолжается из года в год, пока полностью не вернется полагающийся налоговый вычет.

Была ли Запись полезна? Нет 37 из 55 читателей считают Запись полезной.

Особенности предоставления

Необходимо помнить, что подавать на вычет можно единожды в жизни. Данное правило касается жилья, которое приобреталось в период до конца 2013 года. Величина затрат, при этом, абсолютно не важна. Даже при наличии факта возмещения всего лишь 10 тысяч рублей, второй раз обращаться нельзя. Если недвижимость приобреталась позднее, то правом на вычет можно воспользоваться неограниченное количество раз, при этом общая его сумма не должна быть больше установленной законом.

Необходимо учитывать, что законодательством предусмотрено два типа имущественных вычетов. Первый – это основной, он возмещает ранее оплаченный НДФЛ со всей величины затрат на покупку жилья, а второй – ипотечный. Его основная задача – возместить НДФЛ с процентов по ипотеке, которые уже оплачены заемщиком. Поэтому, если до 2014 года гражданин использовал свое право на получение основного вычета, это не отнимает у него возможности получить возмещение НДФЛ при покупке недвижимости с помощью ипотеки. Таким образом, приобретая ее, необходимо оценить все возможности ее оплаты. Вполне возможно, что покупка в ипотеку окажется в итоге дешевле за счет полученного возмещения.

Декларация 3-НДФЛ за 3 года за лечение, обучение, вычет по ИИС и за детей.

Социальный, стандартный и инвестиционные вычеты можно получить исключительно в отношении доходов тех периодов, в которых вы понесли расходы. Однако, учитывая эту особенность, 3-НДФЛ за 3 года также можно подавать. Если вы тратили деньги на обучение, клали деньги на ИИС в 2021, то и заполнять нужно за 2021 год. Нельзя указать в декларации 2021 расходы 2021 года. Если же у вас отсутствовали доходы за год, в который производилась оплата лечения, то и вернуть ранее уплаченный НДФЛ вы не сможете, т.к. его попросту не было.

При этом существует немаловажная деталь: если расходы по этим вычетам превышают НДФЛ, удержанный работодателем, то оставшаяся часть от неиспользованной максимальной суммы не переносится на следующие годы, а сгорает.

Учитывая обозначенные выше нюансы, каждый резидент РФ может сдать 3-НДФЛ за 3 года. Надеемся данная статья была полезна, и вы самостоятельно сдадите документы сразу для 3 вычетов, воспользовавшись информацией с нашего сайта, и получите неимоверное удовольствие от долгожданного воссоединения денег с кошельком и от проделанной самостоятельно работы.

Как получить имущественный вычет за предыдущие годы?

Чтобы получить возмещение НДФЛ, необходимо выполнить следующие процедуры:

- Собрать и подать в налоговую инспекцию подтверждающие документы;

- Дождаться результатов проверки их корректности контролирующим органом и подтверждения того, что можно получить вычет за квартиру;

- Получить переведенные средства.

Все необходимые формы можно собирать и готовить самостоятельно, а можно обратиться к профессионалам. В первом случае высока вероятность ошибки, в результате которой можно получить отказ на вычет. При этом следует иметь в виду, что отказ не означает невозможность подать пакет документов еще раз. Тем не менее, возникают потери времени, а с учетом инфляции, они превращаются и в денежные потери.

Обратившись к специалистам, можно получить , когда все документы будут сформированы, правильно оформлены и представлены в контролирующий орган. Это позволит существенно сэкономить время и повысить вероятность положительного решения (отказ в этой ситуации возможен только в случае попытки повторного получения возмещения или превышения предельной суммы).

Итоги

Необходимость подать декларацию 3-НДФЛ за период, превышающий один год, возникает либо при исправлении ошибок, выявленных в ранее поданной отчетности, либо для получения вычетов, либо в случае подачи отчета с опозданием. Вне зависимости от того, к какому количеству лет будет относиться отчетность, ее составляют раздельно по каждому году с применением бланка, относящегося именно к этому периоду.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

В каких случаях нужно заполнять декларацию 3 НДФЛ?

3 НДФЛ должны заполнить адвокаты, индивидуальные предприниматели, нотариусы, а в некоторых случаях и физические лица. Основной доход физлиц фиксируется в декларации 2 НДФЛ, а дополнительный должен отображаться в 3 НДФЛ, если налогоплательщик:

- продал недвижимость или другое имущество, которое было во владении менее минимального срока владения;

- получил деньги от операций с ценными бумагами;

- получил доход от сдачи недвижимости в аренду;

- принял деньги или имущество через договор дарения от физических лиц, не являющихся близкими родственниками;

- получил дивиденды;

- заработал деньги другими способами (реализация материнского капитала, победа в розыгрыше лотереи);

- получил доход от источников, находящихся за пределами Российской Федерации.

Еще один повод для заполнения декларации физическим лицом – необходимость получить налоговый вычет. Это сумма, которая может уменьшить налогооблагаемую базу. Другое определение – возврат части налога. Налоговые вычеты делятся на несколько групп:

- стандартные;

- социальные;

- имущественные;

- профессиональные.

Самые распространенные случаи, когда физическому лицу может полагаться налоговый вычет – это покупка недвижимости или имущества, дорогостоящее лечение, получение образования.

Чтобы вернуть часть налога, надо обязательно предоставить документы, которые подтверждают право вычета. Например, в случае лечения нужно сохранять договоры с медицинскими учреждениями, чеки на лекарства. В случае с покупкой автомобиля – договор купли продажи и справки из ГИБДД. В случае выплат по ипотеке – квитанции об оплате банковского долга. Если рассматривать ситуацию с обучением, нужно прикрепить к декларации справку из университета.

Виды налоговых вычетов

Виды налоговых вычетов различаются в зависимости от оснований, на которых они возникают. К основным видам относятся:

- Стандартные. Это сумма, которая возвращается определенным категориям граждан (чернобыльские ликвидаторы, дети-инвалиды), а также выплаты на несовершеннолетних детей.

- Социальные виды льгот по налогам. Их получают после трат на учебу, здоровье, благотворительность, на добровольное пенсионное страхование и на страхование жизни. В последнем случае вычет выдается, если страховка больше чем на 5 лет.

- ИИС. Также предоставляется льгота по индивидуальным инвестиционным расчетным счетам. Это специальные счета, которые рассчитаны на работу с ценными бумагами.

- Имущественный вычет. Если гражданин приобрел недвижимость, в том числе и в ипотеку, то налоговые льготы ему обеспечены. Это распространяется и на покупку земли, строительство, а также ремонт квартиры в новостройке.

По каждой из разновидностей вычетов существует лимит максимальной суммы, на которую уменьшается налоговая база.

За обучение можно получить вычет в следующих случаях:

- за собственную учебу (форма при этом не важна);

- за учебу детей до 24 лет, но только на очной форме обучения; помимо вуза, это может быть платная школа, детский сад, любое другое обучающее учреждение;

- обучение брата или сестры (тоже до 24 лет) на очной форме.

Документы об оплате образования должны быть на имя получателя выплат, иначе получить льготу не удастся.

Внимание! Если недвижимость оформлена в ипотеку, то существует вычет на сумму, потраченную на ипотечные проценты, а лимит на эту льготу увеличен.

Кто может оформить возврат?

На возврат уплаченных налогов имеет право любой гражданин, который самостоятельно выплачивает налог с доходов или имеет в качестве налогового агента работодателя и официальную зарплату.

Есть группы лиц, которые не могут претендовать на вычет:

- те, кто уже пользовался этим правом раньше;

- неналоговые резиденты РФ;

- если жилплощадь приобретена за счет государства или работодателя;

- студенты, пенсионеры и группы лиц, не имеющие официального дохода, получающие различные пособия.

Важно! Если родители покупали квартиру на несовершеннолетнего ребенка, то они могут воспользоваться вычетом за него.

Куда писать остаток при заполнение декларации

если плательщик сам построил дом;.

Вычет по предыдущим годам в декларации 3-НДФЛ: что писать

Налоговый кодекс в главе 23, посвященной подоходному налогу, предоставляет гражданам при определенных условиях возможность вернуть уплаченный ранее налог либо не платить его в будущем. Эта возможность называется правом на вычет. Вычеты приведены в ст.218 — 221 НК РФ.

Что такое вычет — это сумма, которая вычитается из налогооблагаемой базы при расчете НДФЛ. Уменьшение базы влечет уменьшение налога, и разница между налогом до применения вычета и после его применения — то, что вы получите.

Важно!

В НК РФ приведены максимальные суммы возмещения, но если ваши расходы меньше этих сумм, то вы можете вернуть только в пределах фактических расходов.

Пример 1

Согласно ст.219 НК РФ максимальный вычет за расходы на свою учебу составляет 120 000 рублей, но фактические расходы Гавриловой меньше — только 40 000, значит, и ее база обложения будет уменьшена на 40 000.

Второе ограничение — сама база обложения. Если она меньше вычета, то и возврат будет рассчитываться по базе.

Пример 2

Первый лимит — фактические расходы и максимальная сумма. Фактические расходы Гавриловой — 150 000, а максимальное возмещение по ст.219 — 120 000 рублей. Следовательно, для расчета берется максимальное значение компенсации.

Второй лимит — база. У Гавриловой база меньше, чем максимум вычитаемой суммы, следовательно, для исчисления берется база. Т.е. всегда берется наименьшее из значений. В итоге из базы будут вычтены 100 000 рублей, база станет равна нулю. Эта разница и есть сумма для расчета возмещения.

При этом способ получения возмещения зависит от воли плательщика:

- за прошлые периоды — как бы обратной силой; возможно только в том случае, если право на вычет возникло в прошлых годах, хотя бы — в прошедшем году;

- за будущие периоды — способ получения у налогового агента, или у работодателя: после получения ответа от ИФНС по декларации 3-НДФЛ подается заявление работодателю, чтобы он не взимал с зарплаты подоходный налог на период до исчерпания размера вычета.

В первом случае имеет место возврат уплаченных сумм налога, а во втором — получение зарплаты без взимания 13%. Возвратом можно охватить 3 прошедших года — если право на него возникло тоже 3 года назад или ранее. Если право появилось ранее, то вернуть всё равно можно только за последние 3 года, все предыдущие года «сгорают».

Итак, что такое вычет по предыдущим годам в 3-НДФЛ — это возврат уплаченного за эти годы налога при соблюдении условий главы 23 НК РФ. Для возврата сразу за 3 года необходимо подать 3 отдельные декларации с отдельными справками о доходах (за каждый год), чеками и пр. Документы, которые не менялись, можно приложить только к одному отчету, например, договоры, лицензии и т. д.

Важно!

За каждый год необходимо заполнять ту форму, которая действовала на тот момент.

и 3-НДФЛ для налоговых вычетов и декларирования доходов за разные периоды можно по ссылке.

Как посчитать вычет по предыдущим годам в декларации 3-НДФЛ — опираясь на справки 2-НДФЛ. Вам нужно обратиться к бухгалтеру по месту работы и запросить справки за каждый год. Эти справки содержат важнейшую информацию — какая сумма подоходного налога была уплачена за вас работодателем при начислении зарплаты. В справке будут отдельные суммы по месяцам и итог за весь год.

Далее нужно посчитать расходы, подлежащие возмещению, например, за учебу, за 3 года. Обратите внимание, какая дата указана в чеке, если вы оплатили сразу за весь курс в сентябре 2015 года, то эти расходы не попадают в компенсацию, а если транзакция произведена в 2016 году, начиная с 1 января, то можно возместить траты. Соотнесите расходы с лимитами по НК РФ и базой.

Пример 3

Несмотря на то, что расходы имели место за 4 прошлых года, Гаврилова не может возместить их за первый курс. За остальные курсы она вернет по 78 000 рублей. Всего: 78 000 + 78 000 + 78 000 = 234 000 рублей. Пятый курс она сможет компенсировать только в следующем году.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Всего Гавриловой будет возвращаться подоходный налог в течение 4 лет.

Образец заполнения декларации

Заполнение налоговых документов является сложной процедурой и не каждый знает, что писать в декларации в графе «Вычет по предыдущим годам по декларации». Как ответ на этот вопрос можно привести пример заполнения.

Условия остаются неизменными – доход за последние 3 года составляет 300 000, 400 000 и 500 000 рублей.

В первый год гражданин только приобрел жилье, поэтому вычет он получает впервые. Фактические расходы на приобретение помещения – это налоговый вычет, равный цене жилья. Если же цена жилья выше 2 миллионов, то удержание будет равно этому числу.

Налоговая база – это реальная прибыль за год, а именно 300 000. Остаток налогового удержания – 1,7 миллиона. Именно эти данные необходимо внести в декларацию.

При этом облагаемая подоходным налогом заработная плата гражданина составляет 480 тысяч рублей в год.

Пример определения остатка

Рассмотрим следующую ситуацию: некий Новиков Андрей Петрович стал собственником квартиры, стоимость которой составляет 3 500 000 рублей. Последние десять лет на НДФЛ он отдавал одну и ту же сумму – 8 500 рублей. Размер вычета в данном случае равен 260 000 рублей, поскольку цена квартиры значительно больше двух миллионов рублей.

Таким образом, после оформления уменьшения размеров налогооблагаемой базы за покупку имущественного объекта сначала Андрею Петровичу начислят 8 500 рублей. Затем в следующем году, а также в каждом последующем он будет получать эту же сумму, пока ему не выплатят 260 000 рублей.

Вычет, который останется после начисления 8 500 рублей за первый год, будет равен – 251 500, за второй год – 243 000 (251 500 – 8 500), за третий – 234 000 и так далее.

Для начала физическому лицу следует просуммировать все денежные компенсации, которые он уже получил до настоящего момента времени.

Остаток имущественного налогового вычета, перешедший с предыдущего года: как рассчитать

Самый крупный вычет для граждан по подоходному налогу — имущественный: 260 000 за жилье и до 390 000 за ипотечные проценты. Поэтому часто возврат этих сумм растягивается на несколько лет, особенно для тех лиц, которые платят за год намного меньше НДФЛ, чем потенциально могут вернуть, т. е. у них имущественный вычет больше дохода за год.

Можно ли вернуть НДФЛ за годы более ранние, чем год приобретения?

Если уплаченного НДФЛ недостаточно для возврата всей заявленной суммы, остаток налогового вычета переносится на последующие налоговые периоды.

Пример

В 2021 году гражданин купил квартиру и зарегистрировал право собственности. В 2021 г. он заявил имущественный вычет в размере 2 млн.руб., подав декларацию за 2021 г. С его доходов в 2021 г. было удержано 80 тыс. руб. НДФЛ. Учитывая, что вся сумма налога к возврату составляет 260 тыс. руб. (2 млн х 13%), за 2021 год будет возвращено 80 тыс. руб., а остаток вычета в сумме 180 тыс. руб. (260 000 – 80 000) перейдет на следующий 2021 год, и так до тех пор, пока весь вычет не будет использован. Декларацию нужно будет подавать за каждый год, в котором применяется вычет.

При заявлении вычета, нужно учитывать, что налог будет возвращен только за год возникновения права собственности и более поздние годы. За периоды, предшествующие году получения права на имущественный вычет, вернуть налог нельзя.

Пример

Право собственности на квартиру зарегистрировано в 2021 г. При этом вычет заявляется собственником только в 2021 году. В этом случае можно вернуть налог за 2021 год, т.к. это год возникновения права на вычет, и за 2021. А вот на 2021 г. и более ранние периоды имущественный вычет уже не распространяется.

Но из этого правила все же есть одно исключение. Если собственник приобретенной недвижимости – пенсионер, имущественный вычет может быть перенесен на налоговые периоды, предшествующие году образования переносимого остатка по вычету, но не более, чем на три периода (п. 10 ст. 220 НК РФ). При этом не важно, продолжает ли он работать или уже вышел на заслуженный отдых.

Пример

Пенсионер оставил работу в 2021 году, а годом ранее (в 2018) приобрел квартиру. В 2021 г. он может заявить имущественный вычет, подав декларацию за 2021 год, а остаток вычета перенести на три предыдущих года, когда у него имелся налогооблагаемый доход — 2021, 2016 и 2015 (по ним также нужно сдать декларации). Если остаток вычета все еще не будет исчерпан, его можно перенести и на 2019 год, учитывая те месяцы, когда пенсионер еще получал доход, облагаемый НДФЛ.

В случае, когда вычет заявляется пенсионером не сразу, а спустя несколько лет после регистрации права собственности, число периодов, на которые можно его перенести, уменьшается. То есть, заявив о своем праве не в 2021, а например, в 2021 г., периоды, за которые наш пенсионер сможет получить имущественный налоговый вычет — 2021, 2021 и 2021 годы

Если недвижимость приобретена неработающим пенсионером, возможность получения вычета будет зависеть от того, в какие периоды у него имелся налогооблагаемый доход. Так, если бы пенсионер из нашего примера прекратил работать в 2014 году, вернуть налог он бы уже не смог, поскольку в 2015, 2021 и 2021 г.г. он получал только пенсию и НДФЛ с его доходов уже не уплачивался.