Главная — Статьи

Выплаты, являющиеся алиментами в соответствии с Семейным кодексом РФ и получаемые их взыскателями, не облагаются НДФЛ (п. 5 ст. 217 НК РФ, Письма Минфина России от 04.10.2012 N 03-04-05/6-1141, от 11.03.2012 N 03-04-05/3-276, от 07.03.2012 N 03-04-05/3-274). Однако в ряде нестандартных ситуаций у бухгалтеров с этим возникают проблемы. Кроме того, вопросы вызывает сам порядок расчета алиментов у должника (до вычета НДФЛ или после), расчет НДФЛ при удержании алиментов с материальной выгоды или если должник пользуется имущественным налоговым вычетом, положен ли работнику, уплачивающему алименты, стандартный налоговый вычет по НДФЛ на ребенка.

Основание для отчисления алиментов

На имя сотрудника по месту его основной работы приходит предписание об удержании и перечислении алиментов через бухгалтерию предприятия. Основание может представлять собой:

- исполнительный лист;

- приказ суда;

- алиментное соглашение, удостоверенное нотариально;

- постановление исполнительного пристава.

Бухгалтеры должны знать, что алименты нужно удерживать только после удержания подоходного налога. То есть, они как бы вторые в очереди (ч. 1 ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», далее – Закон № 229-ФЗ).

Как выплачиваются детские компенсации при наличии материальной выгоды у плательщика?

Материальной выгодой называются денежные средства, которые получает налогоплательщик в качестве экономии средств на чем-то.

Как правило, материальная выгода появляется при получении беспроцентного кредита. То есть происходит экономия средств за счет невыплаченных процентов.

Из положений Налогового кодекса становится известно, что из материальной выгоды нельзя взымать детские платежи, так как эти средства существуют «теоретически», то есть только на бумаге. При этом в налогообложении данный момент учитывается и за счет него увеличиваются отчисления.

Для примера рассмотрим ситуацию: работник получает от предприятия беспроцентный займ. Здесь материальная выгода выразится в экономии средств на процентах. Размер выгоды определяется как 2/3 ставки рефинансирования. В Налоговом кодексе РФ (ст. 224) сказано, что такая категория дохода облагается подоходным налогом в 35%.

При этом следует учитывать, что рассчитываются детские перечисления без учета налогового сбора на материальную выгоду.

Размеры отчислений

Не всегда в исполнительном документе указывают конкретный размер фиксированной суммы алиментов. Тогда горе-супругу и его работодателю следует знать, что придется платить:

- на одного ребенка – 25 процентов от суммы насчитанного заработка без учета НДФЛ;

- на двух детей – треть от того же дохода по таким же расчетам;

- на трех детей и более – придется делиться половиной дохода.

Надо отметить, что некоторые личности глубоко погрязли с выплатами средств на содержание детей. Но имейте в виду, что Закон 229-ФЗ содержит жесткое ограничение: с одного человека нельзя удерживать на выплаты в счет других лиц в большем размере, чем 70 процентов его дохода за минусом подоходного налога.

НДФЛ при удержании алиментов, если должник пользуется имущественным вычетом

При строительстве или приобретении жилья налогоплательщик имеет право на имущественный налоговый вычет (пп. 2 п. 1 ст. 220 НК РФ). За предоставлением такого вычета он может обратиться к работодателю, представив ему необходимые документы (п. 3 ст. 220 НК РФ).

Как правило, суммы названного вычета являются существенными. Это значит, что в течение нескольких месяцев или даже целого налогового периода налог на доходы физических лиц у такого работника не будет удерживаться. Но алименты должны быть удержаны со всей суммы заработной платы (иного дохода), полученной работником. Ведь при предоставлении имущественных налоговых вычетов фактически уменьшается налоговая база и, соответственно, увеличивается доход (Письмо Роструда от 28.12.2006 N 2261-6-1).

Если работник работодателю заявил о своем праве на предоставление имущественного налогового вычета не с первого месяца налогового периода (представив письменное заявление и уведомление, выданное налоговым органом, по форме, утвержденной Приказом ФНС России от 25.12.2009 N ММ-7-3/[email protected]), данный вычет предоставляется начиная с месяца, в котором работник обратился за его предоставлением, применительно ко всей сумме дохода, начисленной работнику нарастающим итогом с начала налогового периода с зачетом ранее удержанной суммы налога. При этом ранее удержанный с доходов работника налог надо зачесть в счет будущих платежей, поскольку налог на доходы физических лиц рассчитывается нарастающим итогом (пп. 2 п. 1 ст. 220, п. 3 ст. 226 НК РФ, Письма Минфина России от 22.01.2013 N 03-04-06/4-18, от 29.12.2012 N 03-04-06/4-374, от 14.09.2012 N 03-04-08/4-301, ФНС России от 02.10.2012 N ЕД-4-3/[email protected]). А вот возвращать работнику налог на доходы физических лиц, удержанный до получения уведомления на вычет, нельзя. Ведь вернуть можно только излишне удержанный налог, а таковым при предоставлении вычета является только НДФЛ, удержанный уже после получения уведомления от работника. А сумма налога, удержанная с начала года до месяца получения уведомления, является правомерно удержанной (Письма Минфина России от 26.10.2011 N 03-04-06/7-286, УФНС России по г. Москве от 22.03.2011 N 20-14/4/026441).

Алгоритм действий организации применительно к расчету алиментов при предоставлении работодателем имущественного налогового вычета зависит от размера вычета и дохода работника и будет следующим.

Вариант 1. Если размер вычета меньше дохода работника, полученного за период с месяца предоставления уведомления до конца года, или равен ему, то:

- за месяцы до предоставления уведомления ИФНС восстанавливать доход работника, с которого ранее не удерживались алименты, и пересчитывать размер алиментов не нужно, поскольку НДФЛ был правомерно удержан, пересчету не подлежит и должен отражаться в регистре по НДФЛ до конца года (Письмо Минфина России от 22.01.2013 N 03-04-06/4-18). За возвратом этой суммы налога работнику придется по окончании года обращаться в ИФНС по месту жительства (п. 2 ст. 220 НК РФ), представив декларацию по НДФЛ (форма 3-НДФЛ, утв. Приказом ФНС России от 10.11.2011 N ММВ-7-3/[email protected]) и документы, подтверждающие право на имущественный вычет (абз. 24 пп. 2 п. 1 ст. 220 НК РФ, Письма Минфина России от 26.11.2012 N 03-04-08/7-413, ФНС России от 17.12.2012 N ЕД-4-3/[email protected]). Налоговая инспекция пересчитает и вернет работнику излишне уплаченный НДФЛ, но вот право осуществлять перерасчет и взыскание алиментов на содержание детей с лиц, обязанных их уплачивать, ей не предоставлено. Поэтому алименты ИФНС не пересчитает;

- начиная с месяца предоставления уведомления и по декабрь включительно (при условии, что размер вычета меньше дохода работника, полученного за период с месяца предоставления уведомления до конца года, или равен ему) алименты рассчитываются с полной суммы заработной платы (иного дохода) работника (без вычета НДФЛ), поскольку с работника не нужно удерживать НДФЛ в связи с предоставлением вычета.

Вариант 2. Если размер вычета больше дохода работника, полученного за период с месяца предоставления уведомления до конца года, то:

- (или) алименты в течение всего года рассчитываются в общеустановленном порядке: (начисленная сумма зарплаты (иного дохода) минус НДФЛ) x 1/4, 1/3 или 1/2, а по окончании года работник обратится за возвратом НДФЛ в свою ИФНС с декларацией (форма 3-НДФЛ) и документами, подтверждающими право на вычет. Пересчет алиментов налоговая инспекция не произведет, что выгодно работнику;

- (или) действия по варианту 1, а затем работнику придется подать в ИФНС заявление о выдаче уведомления на вычет на следующий год, чтобы продолжить получение имущественного вычета у работодателя.

Обратите внимание! К организации-работодателю, вернувшей работнику налог на доходы физических лиц, удержанный до предоставления уведомления ИФНС на вычет, может быть применена ответственность в виде штрафа в размере 20% от не перечисленной в бюджет суммы налога и пени (ст. ст. 75, 123 НК РФ, Письмо Минфина России от 14.09.2012 N 03-04-08/4-301).

Пример 4. На основании исполнительного листа из заработной платы работника удерживаются алименты на содержание одного несовершеннолетнего ребенка в размере 1/4 дохода.

Оклад работника — 100 000 руб. в месяц. Годовой доход, который будет начислен работнику за 2013 г., составит 1 200 000 руб. Для упрощения расчета примем, что стандартный налоговый вычет по расходам на содержание ребенка не предоставляется.

Ежемесячно — в январе, феврале 2013 г. — из заработной платы работника удерживались:

НДФЛ в сумме 13 000 руб.:

13 000 руб. = 100 000 руб. x 13%;

алименты в сумме 21 750 руб.:

21 750 руб. = (100 000 руб. — 13 000 руб.) x 1/4.

В марте 2013 г. работник подал в бухгалтерию организации (пп. 2 п. 1, п. 3 ст. 220 НК РФ):

- заявление о предоставлении имущественного налогового вычета по НДФЛ за 2013 г. в сумме, израсходованной им на покупку квартиры;

- уведомление из ИФНС, подтверждающее его право на имущественный налоговый вычет в сумме 1 200 000 руб. в связи с покупкой квартиры.

Работодатель может предоставить имущественный налоговый вычет только в сумме, равной доходу работника с марта по декабрь включительно, т.е. в размере 1 000 000 руб. (100 000 руб. x 10 мес.). НДФЛ в сумме 26 000 руб. с дохода за январь — февраль уже правомерно удержан и не пересчитывается (Письмо Минфина России от 22.01.2013 N 03-04-06/4-18), налоговая база за январь — февраль остается неизменной, алименты не пересчитываются, поскольку доход работника не восстанавливается. За возвратом этой суммы налога работнику надо обратиться в свою налоговую инспекцию, которая налог вернет, но алименты не пересчитает.

За период с марта по декабрь 2013 г. НДФЛ с работника удерживать не нужно в связи с предоставлением имущественного налогового вычета. Налоговая база по НДФЛ (нарастающим итогом) за каждый месяц (март — декабрь) останется неизменной и будет равна 200 000 руб. (в январе — 100 000 руб., в феврале — 200 000 руб.), а сумма удержанного и перечисленного в бюджет НДФЛ (нарастающим итогом) останется в течение марта — декабря равной 26 000 руб. (январь — 13 000 руб., февраль — 26 000 руб.). Алименты нужно считать с полной суммы заработной платы. Их ежемесячный размер за март — декабрь составит 25 000 руб.: 25 000 руб. = 100 000 руб. x 1/4.

Быстрое перечисление

Этот же Закон № 229-ФЗ определяет срок выплаты (перечисления) алиментов другому родителю ребенка. Он составляет три дня после начисления зарплаты и других выплат. То есть, учитывая все премии, отпускные, оплату по больничному листу.

Выгодной лазейкой для плательщиков алиментов служат командировочные начисления. Дело в том, что по закону с них алименты не удерживают, поскольку вся сумма идет на обеспечение командированного работника. В разные годы суммы командировочных были различными. Иногда их размер был значительным, когда сотрудника отправляли в длительные командировки.

Работникам выдают расчетный листок, в котором четко указаны (ст. 136 ТК РФ):

- размер высчитанных и перечисленных алиментов;

- подоходного налога;

- остаток суммы, получаемой алиментщиком.

Спорные моменты

Стоит обозначить некоторые моменты:

- Алименты не исчисляются с командировочных, подъемной части выплат, когда работник переводится, отправляется в другой район, дотаций, выплачиваемых при свадьбе, рождении ребенка, в случае смерти близкого.

- Если алиментщик не работает, это не является поводом к отклонению от уплаты платежей. Это ярко отражено в статье 80 СК. Обеспечение устанавливается в виде фиксированной суммы. По исковому документу можно добиться взыскания с неуплатчика денежных средств.

- Суммарная задолженность рассчитывается за последние три года, которые предшествовали дате выхода судебного постановления. При заключении между разведенными родителями соглашения, исчисление происходит согласно прописанным в нем пунктам.

- Существуют ситуации, при наступлении которых можно попросить больше денег у плательщика: серьезное заболевание, требующее дорогостоящего лечения, покупки медикаментов, операции, травмы малыша.

- Если отцом ребенка является иностранец, то потребовать выплат средств можно в судебном порядке через приставов.

Если родители не в разводе и полноценно растят и воспитывают ребенка, вопроса о порядке начисления и удержания алиментных выплат не встает. В материале подробно описаны моменты расчета и перевода платежей на ребенка.

Алименты на 1-го ребенка

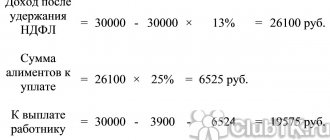

Родитель Коваленко В.П. платит алименты на одного ребенка. В мае месяце ему начислили заработок со всеми доплатами в размере 36 тысяч рублей. По закону на одного ребенка с него нужно удержать 25 процентов дохода.

Подоходный налог с 36 тысяч составляет 4680 руб. (36 000 х 13:100).

Сумма, которая остается после уплаты НДФЛ: 36 000 – 4680 = 31 320 руб. Это тот показатель, из которого рассчитывают сумму алиментов.

В нашем случае алименты на одного ребенка составят: 31 320 х 25:100=7830 руб. Эта сумма будет перечислена другому родителю в 3-дневный срок на содержание сына или дочери.

Коваленко В.П. получит зарплату за минусом подоходного налога, алиментов, других удержаний по социальному и пенсионному страхованию, профсоюзным взносам. Если не брать во внимание другие отчисления, то сумма на руки будет составлять:

36 000 – 4680 – 7830 = 23 490 руб.

Как правильно отразить алименты в 6 НДФЛ?

С 2021 года введена вторая форма отчетности по расчету и удержанию с работников НДФЛ налоговыми агентами.

Ежеквартально работодатели оформляют и сдают в налоговую инспекцию отчет по форме 6 НДФЛ, утвержденной в приказе ФНС России № ММВ-7-11/[email protected] от 14.10.2015 г.

В первом разделе указываются нарастающим итогом:

- строка 020 — сумма всех доходов сотрудников налогового агента;

- строка 030 — сумма всех налоговых вычетов, уменьшающих налогооблагаемую базу;

- строка 040 — сумма НДФЛ исчисленная;

- строка 070 — сумма НДФЛ удержанная.

Ни в одной строке про алименты не говорится, поэтому в разделе 1 они не отражаются.

Во втором разделе квартальные показатели:

- строка 130 — сумма всех доходов. Здесь отражается величина рассчитанная, а не выданная на руки, т. е. до момента удержания НДФЛ, стандартного, имущественного и прочих вычетов.

- строка 140 — НДФЛ, удержанный фактически из строки 130 за минусом налоговых вычетов.

Как видно, ни в одном из пунктов алименты не выделены, поэтому в форме 6 НДФЛ отдельно они никуда не вписываются.

ВНИМАНИЕ! Наряду с отчетом 6 НДФЛ каждый год до 1 апреля сдается справка 2 НДФЛ, которую никто не отменял.

Один ребенок

В нашем случае при зарплате в 36 000 рублей при содержании одного ребенка подоходный налог берется не с указанной суммы, а с суммы:

36 000 – 1400 = 34 600 руб.

Налог из этой суммы будет равен 4498 руб. (34 600 х 13:100), а не 4680 рублей как без учета вычета.

Тогда алименты будут рассчитываться исходя из суммы 31 502 руб. (36 000 – 4498).

Сумма алиментов равна 7875,50 руб. (31 502 х 25:100).

На руки работник получит: 36 000 – 4498 – 7875,50 = 23 626,50 руб.

Сравним суммы, полученные рабочим в разных случаях: 23 490 и 23 626,50 руб.

Разница с возвратом налогового вычета составляет всего 136,50 руб. (23 626,50 – 23 490).

Таким образом, с налоговым вычетом человек получит больше на 136,50 рублей, чем без его применения.

Резюме

Мы выяснили, что деньги, получаемые на малыша, не считаются заработком получателя. Алиментные выплаты – это лишь метод распределения детских денег между бывшими супругами, родителями малыша, на его содержание год за годом.

Ни в 2021, ни в 2021 годах, алименты на ребёнка не облагаются налогами и сборами (п.5, ст. № 217 НК РФ). Вопрос о том: «Алименты считаются непосредственно до или после вычета НДФЛ?» чётко регламентируется законом.

Сначала бухгалтер, согласно постановлению № 841, рассчитывает всю доходную «корзину» плательщика (его зарплату, премию и надбавку). Затем из полученной суммы вычитает налог на доход физических лиц (НДФЛ). После этого удерживаются детские деньги и, лишь затем – они перечисляются получателю. При этом все оплаты по денежному переводу должен нести плательщик.

На 2-х детей

Подоходный налог высчитывается из суммы: 36 000 – 1400 х 2 = 33 200 руб.

НДФЛ берется из этой суммы и составляет: 33 200 х 13 : 100 = 4316 руб.

В первом случае без учета налогового вычета сумма алиментов составляла 10 440 руб. В нашем случае это: 36 000 – 4316 = 31 684 руб. С этой суммы берется треть. Тогда алименты составят:

31 684 : 3 = 10 561,3 руб.

Работник получит на руки: 36 000 – 4316 – 10 561,3 = 21 122,7 руб.

Разница с учетом вычета и без него составляет: 21 122,7 – 20 880 = 242,7 руб.

Как рассчитываются детские выплаты, когда у плательщика присутствуют исполнительные листы?

В законе №229-ФЗ (ст. 111) утвержден порядок исполнения взысканий. В нем указывается, что вначале из зарплаты трудоустроенного лица вычитается налог, после чего возмещение остальных долгов начинается с категории первоочередных:

- взыскания начинаются с алиментов;

- возмещается сумма нанесенного вреда постороннему лицу;

- вычитается размер возвращенных средств за причинение морального ущерба.

Платежи в бюджет (штрафы и другие налоги) относятся ко второй очереди и возмещаются работником позже.

При этом сумма всех исполнительных первоочередных платежей не может превышать 70% от заработка человека. Платежи второй и третьей категории в общем количестве не могут превышать 50% заработка.

В обязанности бухгалтера входит расчет суммы всех выплат по исполнительным документам работника с учетом предельно допустимой. Если вторая очередь платежей не полностью погасилась, то ее остаток переносится на последующий платежный этап.

Если в силу определенных причин появилась задолженность по взысканию компенсаций на чад, то она переносится на последующий платежный этап, и ее облагать пеней не разрешается.

Расчет налогового вычета на 3-х детей

36 000 – (1400 х 2 + 3000) = 30 200 руб.

Налог будет составлять: 30 200 х 13 : 100 = 3926 руб.

36 000 – 3926 = 32 074 руб.

Из суммы 32 074 руб. берется 50%:

32 074 х 50 : 100 = 16 037 руб. Это алименты.

На руки работник получит: 36 000 – 3926 – 16 037 = 16037 руб.

Разница составит 377 руб. (16 037 –15 660).

Эти суммы незначительны, потому многие просто игнорируют получение стандартных вычетов на своих детей.

Читать также

29.06.2016

Особенности алиментных выплат

У алиментов есть ряд подводных камней, о которых стоит знать перед началом слушаний:

- Алиментная плата выплачивается в полном объёме даже тем родителем, который потерял родительские права или же отказался от несовершеннолетнего. В то же время он не имеет права требовать от ребёнка выплат на своё содержание в дальнейшем.

- Если алименты выплачивались в фиксированной сумме, а доход резко возрос, то второй родитель может подать иск и сумму выплат увеличат.

- Не стоит беспокоиться о том, удерживается ли налог с алиментов, даже если выплаты идут в фиксированной сумме. Ответ – нет.

- Алименты на ребёнка выплачиваются до достижения им совершеннолетия, а алименты на совершеннолетнего до момента прекращения острой в них необходимости.

- Процентная сумма выплат привязана к заработной плате, поэтому выплаты будут расти вместе с зарплатой.

- В случае мирового соглашения алименты выплачиваются также без учёта НДФЛ, так как ответчик выплачивает их самостоятельно и в сроки, оговоренные с бывшей половинкой, а не по процедуре, установленной судом.

С каких видов дохода удерживается налог в 2019 году

Налоговое законодательство относит к доходам, с которых необходимо платить НДФЛ, следующее:

- заработная плата;

- доход, полученный за выполнение работы или оказание услуги;

- страховые выплаты;

- доходы от арендных платежей (сдача в аренду жилья, транспорта);

- доход от продажи недвижимости (если объект находился в собственности менее трех лет) и транспортных средств;

- прибыль от предпринимательской деятельности;

- дивиденды от акций;

- авторское вознаграждение;

- выигрыши и призы (налоговая ставка 35 %) и т.д.

Это наиболее распространенные виды облагаемого налогом дохода.