Последняя редакция ст. 136 ТК РФ установила права сотрудников на равномерное получение дохода. Теперь зарплата должна выдаваться не реже чем каждые полмесяца. При этом, определяя сроки ее выдачи, работодатели не могут выйти за пределы 15 календарных дней со дня окончания периода, за который жалованье начислено.

Эти новые правила ТК РФ вступили в конфликт с правилами бухучета, по которым зарплата начисляется раз в месяц, по итогам отработанного периода. А в середине месяца выплачивается «аванс», который зачастую не связан с фактической выработкой. В результате многие бухгалтеры оказались в затруднении: нужно ли теперь каждую выплату рассчитывать именно по факту отработки? А если так, то нужно ли удерживать НДФЛ с каждой выплаты?

Минфин выпустил несколько разъяснений с четким указанием: НДФЛ нужно исчислять и удерживать только один раз в месяц при окончательном расчете с работником (см. письма от 01.02.2017 № 03-04-06/5209 и от 13.04.2017 № 03-04-05/22521). Причем в письме от 01.02.2017 № 03-04-06/5209 сотрудники Минфина отметили, что эти правила остались неизменными и после внесения поправок в ст. 136 ТК РФ, то есть из «аванса» (как бы он ни исчислялся) налог не удерживается. Но затем вышло письмо Минфина от 05.05.2017 № 03-04-06/28037, где сказано, что НДФЛ подлежит удержанию и из выплаты зарплаты за первую половину месяца, что снова привело к сумятице.

В этом письме отмечается, что, по правилам п. 4 ст. 226 НК РФ, исчисленный налог нужно удержать из доходов налогоплательщика при их фактической выплате. А дальше рассматривается ситуация, когда НДФЛ был исчислен с дохода в натуральной форме, или с матвыгоды, то есть когда доход есть, а соответствующей ему денежной выплаты нет. И вот в такой ситуации, говорится в письме, исчисленный ранее налог нужно удержать не только из зарплаты, выплачиваемой при окончательном расчете, но и из «аванса». Ведь последний, по правилам ТК РФ, также является зарплатой, то есть облагаемым НДФЛ доходом (пп. 6 п. 1 ст. 208 НК РФ). И как противопоставление приведен другой пример: из средств, перечисляемых в счет погашения займа, исчисленный ранее НДФЛ удерживать нельзя, так как возвращаемая сумма займа доходом физлица не является. Так что в данном письме речь идет вовсе не об исчислении НДФЛ с «аванса», а об удержании НДФЛ, ранее исчисленного с других доходов.

Алгоритм расчета и уплаты НДФЛ для ИП на ОСНО

Обратите внимание!

С начала 2021 года изменился порядок расчета НДФЛ предпринимателями. Раньше авансовые платежи рассчитывали специалисты ИФНС, теперь ИП должны делать это сами.

Ниже представлен пошаговый алгоритм по расчету и уплате НДФЛ для ИП на ОСН, который был актуален до 2021 года:

- ИП получал первый доход в году.

- Рассчитывал сумму предполагаемого дохода за целый год (за вычетом расходов).

- Заполнял и подавал в ИФНС декларацию 4-НДФЛ (с информацией о предполагаемом доходе).

- Получал из ИФНС уведомления с рассчитанными суммами авансов на уплату НДФЛ.

- Уплачивал авансовые платежи в установленные сроки (указаны в уведомлениях).

- По итогам года составлял и подавал декларацию 3-НДФЛ.

- Уплачивал или возвращал рассчитанный по декларации 3-НДФЛ налог.

Итоги

Подытоживая вышесказанное, можно сформулировать следующее: при выплате аванса НДФЛ не удерживается налоговым агентом. А вот при произведении выплаты аванса по гражданско-правовому договору следует внимательно ознакомиться с условиями самого договора и принять соответствующее решение – удерживать НДФЛ или нет.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Уплата НДФЛ в 2020-2021 годах

С начала 2021 года предприниматели должны считать свои авансовые платежи сами. Поэтому декларацию 4-НДФЛ подавать больше не нужно

— она отменена.

По окончании 1, 2 и 3 кварталов ИП рассчитывает сумму авансового платежа исходя из полученной выручки, налоговых вычетов и ставки НДФЛ. Полученную сумму он перечисляет в бюджет.

По итогам года ИП производит расчет налога за год с учетом перечисленных авансов. Полученную сумму он доплачивает в бюджет. Если сумма НДФЛ получилась меньше, чем перечисленные авансы, разницу можно вернуть.

Сроки уплаты НДФЛ

Авансовые платежи уплачиваются ИП до 25 числа месяца, следующего за окончанием квартала. С учетом переноса выходных дней в 2021 году сроки такие:

- аванс за 1 квартал — до 26 апреля;

- аванс за полугодие — до 26 июля;

- аванс за 9 месяцев — до 25 октября.

По итогам года ИП заполняет декларацию 3-НДФЛ, в которой производит расчет налога к доплате (возврату). Подать ее нужно не позднее 30 апреля. Доплатить сумму налога нужно до 15 июля.

С подробным порядком расчета авансовых платежей и годового налога можно ознакомиться ниже (слайдер «Пример расчета авансов и налога за год»

).

Налоговое уведомление на авансовые платежи

Налоговое уведомление должно быть направлено предпринимателю не позднее чем за 30 рабочих дней до срока платежа, установленного пунктом 9 статьи 227 Налогового кодекса РФ (абз. 2 п. 2 ст. 52, п. 6 ст. 6.1 НК РФ). Это правило действует и в том случае, когда инспекция пересчитывает сумму авансовых платежей на основании скорректированной декларации. Форма уведомления утверждена приказом МНС России от 27 июля 2004 г. № САЭ-3-04/440.

К уведомлению в обязательном порядке должен быть приложен образец платежного документа на перечисление авансового платежа – извещение по форме № ПД (налог) (п. 3 приказа МНС России от 27 июля 2004 г. № САЭ-3-04/440). Форма извещения введена в действие письмом от 18 февраля 2005 г. ФНС России № ММ-6-10/143, Сбербанка России № 07-125В.

Налоговое уведомление может быть передано:

- лично предпринимателю или его представителю;

- по почте заказным письмом. В этом случае уведомление считается полученным по истечении шести рабочих дней с даты его направления (п. 4 ст. 52 НК РФ);

- в электронном виде по телекоммуникационным каналам связи.

Ситуация: должен ли предприниматель перечислять авансовые платежи по НДФЛ, если он не получил налоговое уведомление?

Нет, не должен.

Перечисление авансовых платежей по НДФЛ производится исключительно на основании налоговых уведомлений (п. 9 ст. 227 НК РФ). До тех пор пока из инспекции не получено налоговое уведомление, обязанность по уплате налога (авансовых платежей) не возникает (п. 4 ст. 57 НК РФ). Поэтому если предприниматель не получил уведомление об уплате авансовых платежей по НДФЛ, он может не перечислять эти суммы в бюджет.

Правомерность такого вывода подтверждается арбитражной практикой (см., например, постановление ФАС Центрального округа от 3 июля 2006 г. № А-62-834/2005).

Как рассчитывается НФДЛ в 2021 году для ИП

Расчет налога за год производится по следующей формуле:

НДФЛ = (Полученный доход ИП – Налоговые вычеты) х Налоговая ставка – Авансовые платежи

Полученный доход ИП

Для определения базы по НДФЛ учитывается весь доход ИП, полученный им в денежной и натуральной формах, в виде материальной выгоды, а также при возникновении права на данный доход. Учету подлежит доход, полученный как на территории РФ, так и за ее пределами.

ИП должен определять налоговую базу отдельно по каждому виду доходов, в отношении которых предусмотрены разные ставки налога.

Полный перечень доходов, учитываемых при расчете подоходного налога, приведен в ст. 208 НК РФ.

Налоговые вычеты

ИП при расчете суммы налога к уплате может воспользоваться всеми видами

налоговых вычетов. Основным вычетом для ИП является профессиональный и представляет собой возможность учета всех произведенных в процессе осуществления предпринимательской деятельности расходов.

Профессиональные вычеты могут быть предоставлены в размере:

- Фактически произведенных расходов, если они экономически обоснованы и документально подтверждены;

- В сумме 20% от всего полученного за год дохода, если документальное подтверждение расходов отсутствует.

Состав расходов определяется ИП самостоятельно, в порядке, предусмотренном гл. 25 НК РФ.

Примечание

: использовать вычет в сумме 20% от полученного дохода выгодно тогда, когда подтвержденная документально сумма произведенных расходов меньше вычета, предоставляемого в размере 20%.

Помимо профессиональных, ИП может применить имущественные, социальные, стандартные, инвестиционные и «убыточные» вычеты. Порядок их заявления аналогичен тому, что предъявляется к обычным гражданам (то есть к декларации должны быть приложены все необходимы документы).

Примечание:

на вычеты могут быть уменьшены доходы, облагаемые ставкой 13% (кроме доходов от долевого участия в организации). Таким образом, если ИП нерезидент, вычеты он заявить не сможет (в том числе профессиональные).

С начала 2021 года вводится дополнительная налоговая ставка НДФЛ — 15% (закон от 23 ноября 2021 года № 372-ФЗ). Она применяется к доходам ИП, превышающим 5 млн рублей. Платить налог по ставке 15% нужно с суммы дохода, превышающей 5 млн рублей.

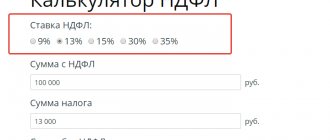

Налоговые ставки

Основная налоговая ставка по НДФЛ для ИП – 13%

. Она применяется к сумме дохода предпринимателя до 5 млн рублей включительно.

К сумме дохода, превышающей 5 млн рублей, применяется ставка 15%

.

Если ИП является нерезидентом РФ, он платит НДФЛ по ставке 30%

.

Ставка 15% применяется к доходам более 5 млн рублей. Например, если налоговая база ИП за 2021 год составит 6 млн рублей, то всего он должен уплатить: (5 млн * 13%) + (1 млн * 15%) = 800 тыс. рублей.

Работающий предприниматель должен считать налог исходя из собственных фактических доходов, без учета выплат, которые произвел ему работодатель. ИФНС будет агрегировать данные из декларации 3-НДФЛ (вероятно, ее форма изменится), которую подал ИП, и справки 2-НДФЛ, представленной работодателем. Если совокупная сумма дохода гражданина превысит 5 млн рублей, налоговый орган сам рассчитает доплату НДФЛ с учетом повышенной ставки и пришлет уведомление. Такое пояснение в ходе Всероссийского зимнего делового онлайн-конгресса «Налоги и отчетность в 2021 году» дал начальник Управления налогообложения доходов физических лиц и администрирования страховых взносов Михаил Сергеев.

Пример расчета авансов и налога за год

ИП Иванов И.И. применяет ОСНО. Рассчитаем его налога за 2020 год.

За 1 квартал 2021 года ИП заработал доход в сумме 400 000 рублей. Его авансовый платеж составит: 400 000 х 13% = 52 000 рублей.

За 6 месяцев доход ИП составил 700 000 рублей. Он должен заплатить: 700 000 х 13% — 52 000 = 39 000 рублей.

Сумма дохода за 9 месяцев равна 1 000 000 рублей. Авансовый платеж составит: 1 000 000 х 13% — (52 000 + 39 000) = 39 000 рублей.

Всего за год ИП Иванов заработал 1 200 000 рублей. До 30 апреля 2021 года ему необходимо подать декларацию 3-НДФЛ. Его налог за год составит 1 200 000 х 13% — (52 000 + 39 000 + 39 000) = 26 000 рублей. Уплатить его нужно до 15 июля 2021 года.

По ТК всегда зарплата

Как уже упоминалось, ТК требует выплачивать два раза в месяц именно заработную плату. В ст. 129 ТК РФ сказано, что зарплата — это не только та сумма, которую сотрудник получает при окончательном расчете по итогам месяца; сюда входят любые выплаты сотруднику, основанием для начисления которых является выполнение трудовых функций. А значит, для целей трудового законодательства «аванса» по зарплате просто не существует: выплата в середине месяца является именно зарплатой. А раз речь идет о зарплате, то она должна отражать фактически выполненную норму труда, как этого требует ст. 129 ТК РФ.

Но на практике часто это не так: размер выплаты за первую половину месяца определяется расчетным путем как часть от оклада, которую получают все сотрудники, вне зависимости от фактической выработки. Это расхождение между практикой и буквой ТК РФ даже было предметом рассмотрения Роструда, специалисты которого в письмах от 20.05.2011 № 1375-6-1 и от 24.12.2007 № 5277-6-1 подтвердили, что в ТК РФ есть внутреннее противоречие, когда зарплатой называется в том числе и выплата, которая может быть не связана с фактическим трудом. И в этом случае правильнее говорить не о выплате зарплаты, а о выплате части заработной платы.

Однако эти письма были выпущены до внесения поправок в ст. 136 ТК РФ, где теперь установлена прямая связь между датой выплаты зарплаты (а не части зарплаты) и периодом, за который она начислена. То есть законодатель четко требует начисления зарплаты за определенный период. Поэтому пользоваться логикой, изложенной в приведенных выше письмах Роструда, больше нельзя. А значит, компаниям нужно перейти на иной принцип формирования выплат и даже за первую половину месяца выплачивать оклад исходя из фактически отработанного в этом периоде времени.

Отчетность по НДФЛ для ИП в 2021 году

Декларация 3-НДФЛ сдается один раз в год до 30 апреля. В случае если этот день приходится на выходной, он переносится на ближайший рабочий день.

Декларация 3-НДФЛ за 2021 год подлежит представлению в налоговый орган до 30 апреля 2021 года

.

Декларация 3-НДФЛ за 2021 год подлежит представлению в налоговый орган до 2 мая 2022 года

.

Сведения в декларацию 3-НДФЛ заносятся в соответствии с КУДиР (книгой учета доходов, расходов и хозяйственных операций), которую ИП обязаны вести на общем режиме налогообложения.

Более подробно про декларацию 3-НФДЛ.

Справка 2-НДФЛ (патент) – выдаем справку работнику-иностранцу

При оформлении справки, подлежащей выдаче работнику, наниматель использует шаблон, представленный в Приложении к Приказу № ММВ-7-11/[email protected] Сведения о том, что получателем дохода является иностранец, вводятся в раздел 2. Это проявляется в кодах по статусу налогоплательщика, гражданству и удостоверяющему документу. В разделах 3 и 4 информация по доходным начислениям и вычетам на детей вводится в обычном порядке.

Сумма фиксированных платежей по патенту обозначается только в разделе 5. Она отражается отдельной строкой, на ее величину уменьшается исчисленный НДФЛ. Реквизиты уведомления, полученного работодателем от ФНС на корректировку подоходного налога, в справке для сотрудника указывать не надо.

Третий случай — выплата премии одновременно с авансом

Еще одна исключительная и спорная ситуация, когда премию сотруднику платят одновременно с авансом. Чиновники Минфина считают правильным удерживать НДФЛ непосредственно при выплате премии. Они относят премию к разряду стимулирующих выплат, не считая оплатой труда, и настаивают на перечислении налога в бюджет в момент выдачи средств (Письмо от 27.03.2015 N 03-04-07/17028). 13% с аванса при этом переводить в казну не нужно. Но судьи не разделяют мнение министерства. Есть судебная практика, из которой следует, что премия за трудовые успехи и достижения — элемент оплаты труда. И датой получения дохода в виде премии можно считать последний день месяца (Постановление АС Северо-Западного округа от 23.12.14 № А56-74147/2013). Но, чтобы избежать споров с инспекцией и не доводить дело до суда, лучше перечислить НДФЛ в казну сразу после выплаты премии либо начислять стимулирующие выплаты при окончательном расчёте по итогам месяца.

Пример уплаты НДФЛ при выплате премии вместе с авансом

ЗП работника 30 000 рублей выплачивается дважды по 10 000 рублей (аванс) и 20 000 рублей (окончательный расчёт). ООО «Мегаполис» 25 июня перечислило сотруднику 23 050 руб.: аванс 10 000 руб. и премию 13 050 руб. До 26 июня организация удержала и уплатила в бюджет НДФЛ в размере 1950 руб. (13% от премии в размере 15 000 руб.). Вторую часть оплаты труда работник получил 8 июля в размере 16 100 руб. Налог с аванса и остальной части зарплаты перечисляется 8 или 9 июля. Он равен 4 900 (30 000 * 13%).

Общие положения

Итак, практически во всех ситуациях необходимости удерживать данный налог из авансовых перечислений нет. Но бывают некоторые случаи, когда этот вопрос становится спорным. По общим законодательным правилам, существует два понятия: дата фактического получения денег и день их уплаты. Это четко прописано в ст. 223 НК РФ.

Некоторые неопытные бухгалтеры путают эти понятия или отождествляют их, что является ошибкой. Дело в том, что фактический доход определяется в тот день, когда становится известна сумма, заработная человеком за месяц. Эта цифра и считается налоговой базой, которая подлежит обложению. Чаще всего это последний день месяца – именно тогда эта сумма уже известна.

Исключение

Есть одна нестандартная ситуация, которая требует отдельного рассмотрения. Это случай, когда заработная плата начисляется в середине месяца, а аванс – в самом его конце. Например, аванс за август сотрудник получил 31 августа, а заработную плату за август ему начислили 12 сентября. В этом случае дата фактического получения денег и дата авансовой выплаты совпали. А значит, формировать налогооблагаемую базу можно прямо в этот день и на следующий день уже перечислять деньги в бюджет государства.

Бухгалтерский отдел предприятия должен четко понимать, когда аванс облагается НДФЛ, а когда – нет. Если же делать налоговые удержания с этих денег не вовремя, то это повлечет за собой наказание со стороны ФНС, а этого лучше избегать.

Ответственность работодателя, который не платит аванс

Порядок при расчете и выплате аванса (как и полного заработка) не следует нарушать. В противном случае компании не избежать штрафных взысканий. Зачастую работники сами настаивают на выплате заработка одной суммой. Эта позиция крайне опасна. Нормами ТК РФ четко определено количество выплат в месяц: не реже двух. Значит, всем сотрудникам устанавливают однородные правила получения первой и второй половины заработка за отработанный период.

Нарушение данного правила штрафуется и страдает работодатель, и должностное лицо, ответственное за подобную операцию. Для работодателей предусмотрены санкции:

- 30 000 до 50 000 рублей (при первичном нарушении);

- 50 000 до 100 000 рублей (в случае повторного нарушения).

В отношении официальных представителей фирмы (главного бухгалтера или генерального директора) установлено:

- 10 000 до 20 000 рублей (в первый раз);

- 20 000 до 30 000 рублей (повторно);

- Либо дисквалификация (отстранение от выполнения профессиональных обязанностей) от 1 года до 3 лет.

Также предусмотрены финансовые взыскания для работодателей, которые выплачивают аванс с опозданием. На основании ст. 236 ТК РФ сумма компенсации выплачивается персоналу за задержку заработной платы с того дня, который наступает после установленного срока выплаты заработка.

Сумма фиксированного авансового платежа в 6-НДФЛ: как не ошибиться в терминах

Как показать в 6-НДФЛ аванс по зарплате, мы разобрались. Но иногда в нем указывается и аванс совсем иного характера, а именно: фиксированный авансовый платеж (ФАП), который платят работающие на основании патента иностранцы.

Для него в расчете есть отдельная строка 050 и свои правила отражения, обусловленные проведением зачета между авансом по НДФЛ, который перечислен работником по патенту, и налогом, который исчислил и должен перевести в бюджет работодатель с выплаченного работнику дохода.

Так, сумма ФАП в строке 050 не должна превышать сумму налога с таких работников, включенную в строку 040. Когда НДФЛ, уплаченный по патенту, меньше налога, исчисленного с зарплаты, в строке 050 отражают весь фиксированный аванс. Когда больше, только его часть, равную исчисленному НДФЛ. Если иностранец продолжает трудиться и получать зарплату, разницу зачитывают в последующих периодах.

Заполнение расчета в такой ситуации построчно рассмотрено в статье «Нюансы заполнения 6-НДФЛ по «патентным» иностранцам».

Нюансы

Свои особенности о том, как перечислять НДФЛ, имеются при перечислении иных выплат. Например, есть особенности, когда оплачивается больничный лист либо отпуск.

Фирма должна платить НДФЛ, когда наступает последнее число месяца.

Считается, что фирма свою обязанность исполнила, если платеж сделан, а в финансовых документах корректно прописан код казначейства.

Авансы в подотчет

Выдача денег подотчет — это один из видов авансов, применяемых организациями. Выдать средства можно на различные цели. Это могут быть командировочные расходы, приобретение материалов для хозяйственных нужд, расчеты с поставщиками. Также могут быть обозначены и иные цели, закрепленные руководством.

Подотчетные средства могут быть выданы только работнику компании. Причем руководителю следует закрепить перечень работников, являющихся подотчетными лицами. К тому же в организации следует утвердить лимиты авансов подотчетных сумм, срок предоставления отчетности и дополнительные правила расчетов.

Деньги под отчет выдаются на основании заявления работника либо распоряжения руководителя. Сумма может быть перечислена на карты либо выдана наличными из кассы.