Общие правила вычета НДС по основным средствам

Сумму НДС, уплаченную предприятием при покупке объектов основных средств или оборудования для использования в производственной деятельности, законодательно разрешено принимать в полном объеме к вычету. Осуществить вычет НДС по основным средствам возможно, соблюдая положения, изложенные в п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ и ст. 169 НК РФ. Предъявить к вычету НДС по основным средствам разрешено, если:

- Объекты приобретены для использования в облагаемой НДС деятельности предприятия.

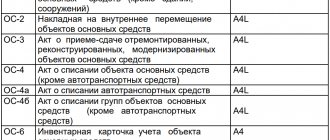

- Объекты поставлены на учет как основные средства, на что имеется документальное подтверждение, например акты приема-передачи (ОС-1).

- Сумма НДС подтверждена счетом-фактурой, оформленным соответствующим образом.

О некоторых причинах отказа в вычете НДС см. в нашем материале «Какой порядок применения (принятия) налоговых вычетов по НДС: условия?»

Можно ли принять к вычету НДС по ОС, не введенным в эксплуатацию? Ответ на этот вопрос, а также некоторые нюансы оформления вычета по НДС, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Какой актив можно признать ОС?

Приобретенная за плату ценность может быть включена в состав основных фондов, если:

- Объект будет длительно эксплуатироваться.

- Объект не будет потребляться, как МПЗ.

- Актив не будет продаваться по крайней мере в ближайший год, как это происходит с товаром.

- Имущество планируется применять для получения прибыли.

- Стоимость приобретения не менее установленного организацией лимита (в пределах 40 тыс.руб. для бухучета, для налогового этот показатель возрастает до 100 тыс.руб.).

Важно! Задача бухгалтера – установить наличие обозначенных критериев и верно идентифицировать купленную ценность.

Если критерии не соблюдаются, то объект можно признать либо материалом, либо товаром без амортизационных начислений.

Момент вычета НДС по основным средствам

Особенность принятия вычета НДС по основным средствам заключается в правильном определении момента осуществления данной операции. Одним из условий предъявления налога к вычету, согласно п. 1 ст. 172 НК РФ, является принятие объекта на учет как основного средства. Но в НК РФ нет четких характеристик, на основании которых объект может быть принят к учету в качестве основного средства. Поэтому вопрос о моменте вычета не является однозначным.

Так, изначально контролирующие органы настаивали, что при покупке основных средств вычет НДС возможен только после отражения имущества на счете 01 «Основные средства» (см., например, письма Минфина РФ от 12.02.2015 № 03-07-11/6141, от 24.01.2013 № 03-07-11/19). Позднее позиция Минфина изменилась — см. «Вычет по ОС на счете 08 — не проблема». Теперь чиновники считают возможным принять НДС к вычету в течение 3-х лет после постановки на 08 счет (письмо Минфина от 11.04.2017 №03-07-11/21548).

Судебная практика исходит из того, что счет, на который приняты к учету основные средства, не имеет значения. Все дело в том, что в бухгалтерском учете приобретенное имущество проходит несколько этапов отражения в учете, прежде чем стать основным средством. Операции по покупке имущества первоначально отражают на 08 счете «Вложения во внеоборотные активы». Перевод объекта на 01 счет осуществляется только после полного формирования его первоначальной стоимости. Поэтому если налогоплательщик решит получить вычет по основным средствам, поставленным на 08 счет, то возможна вероятность спора с налоговиками. Однако есть хорошие шансы отстоять свою точку зрения в судебном порядке.

Подробнее об аргументах см. в нашем материале «Какой порядок принятия к вычету НДС при приобретении основных средств?»

Цели приобретения имущества

В соответствии с пунктом 2 статьи 171 НК РФ налогоплательщик имеет право на применение налогового вычета по НДС в случае приобретения товаров (работ, услуг) на территории РФ либо уплаченного налогоплательщиком при ввозе товаров на таможенную территорию РФ в отношении товаров (работ, услуг), приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, а также товаров (работ, услуг), приобретаемых для перепродажи.

Необходимо отметить, что до изменений (вступивших в силу с 01.07.2002 года), внесенных в статью 171 НК РФ Федеральным законом от 29.05.2002 № 57-ФЗ, основанием для предъявления НДС являлся факт приобретения товаров (работ, услуг) для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ.

Анализ приведенных редакций пункта 2 статьи 171 НК РФ позволяет сделать вывод о том, что ее содержательная часть не претерпела никаких изменений. В ранее действовавшей (до закона № 57-ФЗ) редакции статьи 171 НК РФ указывается на необходимость приобретения товаров (работ, услуг) в целях осуществления производственной деятельности или иных операций, признаваемых объектом налогообложения. Использованная законодателем юридическая конструкция «…или иных операций…» указывает на то, что для правомерного предъявления НДС к возмещению необходимо, чтобы и производственная деятельность также приводила к возникновению объекта налогообложения НДС. Таким образом, можно сделать вывод, что прежняя редакция указанной статьи связывала право на возмещение НДС с целью использования приобретаемого блага для осуществления каких-либо операций, приводящих к возникновению объекта налогообложения НДС.

После внесенных изменений статья 171 НК РФ получила некоторое уточнение, однако и в новой редакции законодатель связывает право на возмещение НДС с целью осуществления операций, приводящих к возникновению объекта налогообложения.

С учетом вышеизложенного, представляется надуманной высказываемая в ряде СМИ позиция МНС России о том, что с 1 июля 2002 года радикальным образом изменился порядок применения налогового вычета по НДС, поскольку новая редакция статьи 171 НК РФ более жестко увязывает право на вычет с фактическим использованием (а не с целью такого использования) приобретаемых благ для осуществления операций, приводящих к возникновению объекта налогообложения.

Одновременно необходимо обратить внимание на правильное понимание положений статьи 171 НК РФ. Как до, так и после упомянутых изменений статья 171 НК РФ предусматривает право на возмещение налога в случае приобретения блага для осуществления операций, признаваемых объектом налогообложения. Именно понятие «…для осуществления операций…» и является наиболее спорным основанием применения налогового вычета.

МНС и Минфин России всегда последовательно отстаивали точку зрения, что право на вычет может быть применено только в том случае, если основные средства полностью используются для налогооблагаемых операций. В случае списания основного средства до момента его полной амортизации либо использовании указанных основных средств не для осуществления налогооблагаемых операций (переход на ЕНВД, УСН и т. д.), по их мнению, налогоплательщиком сумма НДС, относящаяся к недоначисленной амортизации, подлежит восстановлению (см., в частности, письмо Минфина России от 26.02.2003 № 04-03-11/19, письмо Минфина России от 22.03.2004 № 04-05-12/14).

Однако Президиум ВАС РФ в своем Постановлении от 11.11.2004 № 7473/03 указал: из анализа статей 39, 146, 170-172 НК РФ следует, что в случае если имущество приобретается и используется для производственной деятельности или иных операций, признаваемых объектами налогообложения, возникает право на налоговый вычет, которое впоследствии не утрачивается в связи с изменением в использовании имущества. «Если же имущество фактически приобреталось для взноса в уставный капитал, то права на налоговый вычет суммы налога на добавленную стоимость, уплаченной поставщику, не имеется…». И хотя данный судебный акт является правоприменительным актом по конкретному спору, из документа усматривается универсальность подхода ВАС РФ к оценке права на применение налогового вычета по НДС: право на вычет связано не с фактом использования имущества для осуществления налогооблагаемых операций, а с целью такого использования.

Самое любопытное, что после вынесения указанного Постановления МНС России своим приказом от 11.03.2004 № БГ-3-03/190 отменило положения пункта 3.3.3 Методических рекомендаций по НДС (утв. приказом МНС России от 20.12.2000 № БГ-3-03/447) в части обязанности налогоплательщика по восстановлению НДС, приходящегося на остаточную стоимость основного средства, вносимого в уставный капитал (то есть МНС России фактически согласилось с позицией ВАС России). В связи с этим не может не вызывать недоумения письмо МНС России от 31.03.2004 № 03-108/876/15 (через три недели после издания названного приказа от 11.03.2004), которым МНС России констатирует обязанность налогоплательщика по восстановлению «входного» НДС, относящегося к остаточной стоимости основных средств, вносимых в уставный капитал.

В связи с неоднозначностью позиции МНС России проанализируем доводы налоговиков об изменении порядка применения вычета по НДС по имуществу, вносимому в уставный капитал с 1 июля 2002 года.

Первоначальная позиция ВАС РФ по поводу необходимости (а точнее — отсутствия необходимости) восстановления НДС нашла свое отражение в Постановлении от 11.11.2003 № 7473/03. Именно выводы суда, изложенные в данном Постановлении, и были подвергнуты МНС России сомнению, поскольку, по их мнению, касаются случая предъявления НДС до 1 июля 2002 года (даты вступления в силу закона № 57-ФЗ).

Вместе с тем, после всех приказов и писем МНС России, приведенных выше, ВАС РФ принимает Постановление от 30.03.2004 № 15511/03, которым признает правомерной позицию налогоплательщика, перешедшего с 1 января 2003 года на упрощенную систему налогообложения в соответствии с главой 26.2 НК РФ, не восстановившего на дату перехода на специальный налоговый режим суммы НДС, приходящиеся на остаточную стоимость основных средств.Определенные исключения в порядке предъявления «входного» НДС имеют место при приобретении основных средств, которые в ходе производственного процесса могут использоваться для осуществления операций, как признаваемых объектом налогообложения, так не признаваемых таковыми. Порядок предъявления к возмещению налога в данном случае регулируется положениями пункта 4 статьи 170 НК РФ, в соответствии с которым суммы «входного» НДС, подлежащие возмещению и учету в качестве расходов при исчислении налога на прибыль, определяются исходя из соотношения объемов отгруженных облагаемых и необлагаемых товаров (работ, услуг). В то же время определенная проблема, связанная с предъявлением НДС по основным средствам в подобных случаях, сводится к тому, что решение о предъявлении налога (или включении в состав расходов) принимается налогоплательщиком только один раз (в налоговом периоде, в котором возникло право на предъявление налога). Если основное средство в налоговом периоде, в котором возникло право на применение налогового вычета по НДС, используется для облагаемых и необлагаемых оборотов, то судьба «входного» налога определяется по правилам пункта 4 статьи 170 НК РФ. Если же в налоговом периоде, в котором возникло право на предъявление «входного» НДС по приобретенном основному средству, необлагаемые обороты отсутствовали, то у налогоплательщика возникает право на предъявление НДС в полном объеме без его последующей корректировки, поскольку НК РФ не предусматривает механизма перерасчета сумм предъявляемого к возмещению налога в последующих налоговых периодах.

Таким образом, исходя из последовательной правоприменительной позиции ВАС РФ, можно сделать вывод о том, что решение вопроса о правомерности предъявления НДС по основным средствам зависит исключительно от установления целей приобретения соответствующего имущества.

Вычет НДС по основным средствам, требующим монтажа

По объектам, требующим монтажа для приведения в рабочее состояние, законодательством разрешено предъявлять к вычету налог, уплаченный сторонним организациям, выполняющим работы по сборке или монтажу объектов, а также поставщикам оборудования и материалов, используемых в монтажно-сборочных работах. Об этом четко заявлено и в п. 6 ст. 171 НК РФ.

Активы, требующие монтажа и сборки, первоначально принимаются в бухгалтерском учете на 07 счет «Оборудование к установке» с дальнейшим списыванием на счет 08 по мере передачи оборудования в монтаж. Оприходование на счет 01 происходит только после полной готовности смонтированных объектов к использованию. В данном случае разрешено принять к вычету «входной» НДС уже в момент отражения объекта на 07 счете (письмо Минфина России от 29.01.2010 № 03-07- 08/20).

Списание ОС в результате физического или морального износа

Износ может быть физическим — сюда можно отнести выход из строя техники в связи с длительным сроком использования.

Износ может быть моральным — например, часто устаревают компьютерные технологии, поэтому компании списывают морально устаревшие компьютеры и заменяют их на современные.

Списание ОС по причине износа фиксируют проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость;

Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

Вычет НДС по основным средствам, подлежащим госрегистрации

Особого внимания заслуживают основные средства, подлежащие госрегистрации: здания, сооружения и прочее недвижимое имущество. Как было отмечено выше, одним из условий получения вычета НДС по основным средствам является принятие на учет данных объектов и документальное подтверждение этого факта, о чем говорится в п. 1 ст. 172 НК РФ. Подтверждением принятия на учет таких объектов служит подписанный акт приема-передачи. Вычет НДС можно заявлять в периоде подписания соответствующего акта и не дожидаться госрегистрации.

Когда нет права на вычет НДС по основным средствам

Суммы «входного» НДС не подлежат вычету, а включаются в стоимость объектов основных средств, если такие объекты приобретены для операций (п. 2 ст. 170 НК РФ):

- не признанных реализацией согласно п. 2 ст. 146 НК РФ;

- осуществляющихся вне территории Российской Федерации;

- освобожденных или не подлежащих обложению НДС;

- осуществляемых лицами, освобожденными или не являющимися плательщиками налога.

При одновременном осуществлении как налогооблагаемых операций, так и освобожденных от исчисления и уплаты налога, вычет НДС по основным средствам предприятие производит пропорционально использованию в этих операциях приобретенных объектов согласно п. 4 ст. 170 НК РФ. Указанная пропорция определяется исходя из стоимости отгруженных товаров (выполненных работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

При этом налогоплательщик обязан вести раздельный учет сумм налога по приобретенным основным средствам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

При отсутствии у налогоплательщика раздельного учета сумма налога по приобретенным основным средствам вычету не подлежит.

Налогоплательщик имеет право не применять эти правила в тех налоговых периодах, в которых доля совокупных расходов на производство необлагаемых НДС товаров (работ, услуг), имущественных прав не превышает 5 процентов общей величины совокупных расходов на производство. В этом случае все суммы «входного» налога подлежат вычету.

См. также наш материал «Когда раздельный учет «входного» НДС не ведется?»

Условия для получения налогового вычета

Первое условие. Купленные товары (работы, услуги), имущественные права должны быть приобретены для осуществления производственной деятельности или иных операций, облагаемых НДС, либо для перепродажи.

Второе условие. Купленные ценности должны быть приобретены на территории РФ и приняты к учету, то есть, оприходованы на балансе фирмы.

Третье условие. Покупатель (заказчик) должен иметь документы, подтверждающие право на вычет. Прежде всего, это счет-фактура, выставленный поставщиком в соответствии с пунктом 3 статьи 168 Налогового кодекса. Кроме того, НДС должен быть выделен отдельной строкой в первичных документах (в накладных, актах выполненных работ и оказанных услуг, платежных поручениях и т. п.).

Итоги

Итак, в случае если основное средство приобретено для деятельности, облагаемой НДС, и имеется счет-фактура с выделенным НДС, вычет производится следующим образом:

- По основным средствам, не требующим монтажно-сборочных работ, вычет осуществляется в периоде постановки объекта на учет в качестве основного средства. Он вполне может быть заявлен в периоде постановки на учет по счету 08. В случае спора свою позицию можно отстоять в суде.

- По основным средствам, требующим монтажа, вычет НДС можно осуществить уже в периоде отражения объекта на счете 07.

- По основным средствам, требующим государственной регистрации, вычет можно заявлять уже в периоде подписания акта приема-передачи имущества, не дожидаясь госрегистрации.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.