Общие правила

Согласно пункту 6 статьи 171 НК РФ, при капитальном строительстве вычетам подлежат суммы налога, которые предъявлены налогоплательщику в следующих случаях:

- когда он приобретает объекты незавершенного капитального строительства;

- когда он приобретает товары, работы или услуги, необходимые для выполнения строительно-монтажных работ;

- когда работы по сооружению либо ликвидации, монтажу либо демонтажу, сборке либо разборке объектов основных средств производится подрядчиком, и тот предъявляет НДС налогоплательщику.

Если подрядчики и поставщики предъявляют НДС непосредственно налогоплательщику, то вычет производится в общем порядке. Для этого необходимо выполнение трех условий:

- строительный объект предназначен для облагаемой НДС деятельности;

- налогоплательщик принял на учет приобретенные товары, работы или услуги, по которым собирается заявить вычет;

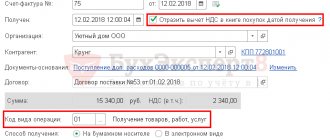

- поставщики и подрядчики оформили и передали налогоплательщику счета-фактуры с выделенными в них суммами НДС.

Напомним, что помимо официальной формы счета-фактуры, утвержденной постановлением правительства № 1137, компании могут использовать составленный на его основе универсальный передаточный документ (письмо ФНС России от 21.10.13 № ММВ-20-3/[email protected]).

Строительство подрядным способом

Если застройщик строит жилой дом подрядным способом, то он выполняет только функции застройщика. От дольщиков он получает денежные средства:

- на финансирование строительства;

- на содержание застройщика (вознаграждение застройщика за услуги по организации строительства).

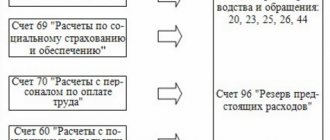

Средства на финансирование строительства учитывайте на отдельном субсчете к счету 76, например, «Расчеты с дольщиками». В момент их получения делайте проводку:

Дебет 51 Кредит 76 субсчет «Расчеты с дольщиками» – получены средства от дольщика на строительство объекта.

Сумму вознаграждения застройщика за услуги по организации строительства отражайте на отдельном субсчете к счету 62, например, «Расчеты с дольщиками».

Вознаграждение, полученное до момента признания выручки, учитывайте в порядке, предусмотренном для учета полученных авансов. Для этого сделайте проводки:

Дебет 76 «Расчеты с дольщиками» Кредит 62 «Авансы полученные» – получен аванс по вознаграждению застройщика.

Средства на финансирование строительства доходом застройщика не являются. Однако впоследствии часть этих средств (например, в сумме экономии) может быть признана вознаграждением застройщика. В такой ситуации суммы, признанные вознаграждением, учтите в составе доходов.

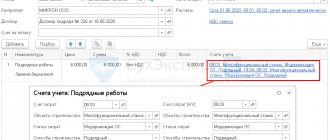

Если оформлен договор строительного подряда

Договором строительного подряда может быть предусмотрено, что объект передается заказчику по завершении всех строительных работ или же поэтапно. Однако на практике нередки случаи, когда несмотря на отсутствие в договоре условий о поэтапной сдаче, заказчик переводит оплату подрядчику периодически, например, ежемесячно. Основанием для этого являются акты приемки по форме КС-2 и справки по форме КС-3, а также выставленные подрядчиком счета-фактуры.

Между тем, рассчитываясь с подрядчиком в указанном выше порядке, заказчик может лишиться права на применение вычетов по НДС до момента приемки всего объема работ. Из положений пункта 1 статьи 172 НК РФ следует, что принять к вычету НДС, предъявленный подрядчиком, можно на основании выставленного счета-фактуры после принятия к учету выполненных им работ. Именно в моменте принятия к учету работ, произведенных подрядчиком, и заключается проблема, которая делает рискованным вычет «подрядного» НДС в указанном случае.

Дело в том, что в налоговом законодательстве прямо не пояснено, что понимается под принятием на учет работ подрядчика. Закон № 402-ФЗ «О бухгалтерском учете» требует при ведении учета опираться на федеральные и отраслевые стандарты, но и они пока отсутствуют. Таким образом, на основании пункта 1 статьи 30 закона № 402-ФЗ, необходимо опираться на правила ведения бухгалтерского учета, утвержденные Минфином до 1 января 2013 года. Обратимся к ПБУ 10/99 «Расходы организации». В соответствии с документом, расходы должны повлечь уменьшение экономических выгод организации, а такая уверенность имеется в случае, когда в отношении передачи актива отсутствует какая-либо неопределенность.

Получается, что до того, как результаты работ будут переданы подрядчиком заказчику, последний не может принять их учету. При этом формы КС-2 и КС-3 не могут рассматриваться в качестве актов поэтапной приемки выполненных работ, а являются лишь расчетными документами для авансирования. Об этом сказано в письме ФНС России от 02.07.13 № ОА-4-13/[email protected], а также в информационном письме Президиума ВАС РФ от 24.01.00 № 51.

Раз заказчик не может принять на основании этих актов результаты работы к учету, то и заявить о вычете НДС с расходов на оплату этих работ он также не вправе. Такие выводы соответствуют позиции Минфина, выраженной, например, в письме от 5.03.09 № 03-07-11/52 и других. Специалисты ведомства указывают, что вычет «подрядного» НДС возможен только тогда, когда заказчик примет к учету результаты работы в объеме, определенном в договоре строительного подряда.

Однако в судебной практике есть случаи, когда арбитры принимали сторону заказчиков, которые произвели вычет НДС указанной ситуации (постановление Московского округа от 19.04.12 по делу № А40-77285/11-107-332). Таким образом, при отсутствии в договоре строительного подряда условия о поэтапной приемке работ заказчик может заявлять о вычетах НДС до принятия на учет всего объема работ на свой страх и риск. В таком случае велик шанс того, что ФНС с налогоплательщиком не согласится, и ему придется отстаивать свою позицию в суде.

Порядок исчисления и уплаты НДС строительно-монтажными организациями

При исчислении налога на добавленную стоимость следует руководствоваться главой 21 Налогового кодекса Российской Федерации (далее НК РФ) и Методическими рекомендациями по применению главы 21 «Налог на добавленную стоимость» НК РФ.

Рассмотрим порядок исчисления и уплаты налога на добавленную стоимость строительно-монтажными организациями в соответствии с нормами части второй НК РФ.

Согласно НК РФ плательщиками НДС признаются организации — юридические лица, образованные в соответствии с законодательством Российской Федерации, на которых возложена обязанность по уплате данного налога. Каждая строительно-монтажная организация, являющаяся юридическим лицом и состоящая, согласно статье 144 НК РФ, на учете в качестве налогоплательщика, исчисляет и уплачивает НДС в бюджет в соответствии с положениями главы 21 «Налог на добавленную стоимость» НК РФ.